Sanksjonene mot Russland er ikke opphevet, oljen er fortsatt på 45 % av 2014-prisene, russerne er svært klar over krisen, sparer på mat, og regjeringen erklærer allerede at siden november 2016 begynte den økonomiske situasjonen i landet å endre seg, og landet har nådd svak økonomisk vekst. Presidenten rapporterte til folket at sanksjonene bare kom oss til gode; de ble et insentiv for økonomisk utvikling. Økonomisk utviklingsdata for fem måneder i år viste at Kreml forbereder seg på presidentkampanje og «hever» statistiske indikatorer på papir. Tross alt ikke med et mislykket seksårsjubileum til den nåværende presidenten gå til en ny periode.

UTENFOR RESEJON

De siste dataene fra Rosstat viste at BNP endelig har blitt positivt og resesjonen er overvunnet. Men ifølge økonomer ved BKS og FC Uralsib ble dette oppnådd gjennom stigende oljepriser og statlige forsvarsordrer, mens resten av økonomien enten stagnerer eller faller. I følge HMS-data økte andelen sektorer knyttet til utvinning av råvarer i russisk BNP fra 7,8 % i 2013 til 8,2 % i 2016. Andelen forsvarsproduksjon og offentlig administrasjon økte fra 5,5 % til 5,8 % Total vektØkonomiens primære og militære sektorer har nådd sine høyeste nivåer siden minst 2011.

Bygg, for eksempel, over fem måneder i volumet av bestilt plass falt med 12,6%. Det kolossale gapet mellom den ressursbaserte og produksjonsøkonomien antyder at trenden for utvinning er illusorisk og skjør, og bestemmes av den økonomiske situasjonen - energiprisene. Hvis hvert fat russisk olje i fjor ble solgt til utlandet for 31,99 dollar, er det allerede i år 52,04. Som 2008-krisen viste, er et slikt økonomisk oppsving midlertidig og fører til langvarige kriser med en reduksjon i tidsforsinkelser i mellomkriseperioden.

INDUSTRIELL PRODUKSJON

I følge offisielle data begynte hovedindikatorene for økonomisk vekst i landet å vokse. I fem måneder i år industriell produksjon vokste med 1,7 %, selv om industrien vokste med bare 0,9 %. Hvis vi oversetter disse tallene til nivået før sanksjon i 2013, produserer Russland nå 2,5 % mindre enn for 3,5 år siden når det gjelder produksjonsproduksjon. Og hvis andelen av import i den russiske økonomien i 2013 nådde 90% for noen produktgrupper, så er det logisk at med en nedgang i produksjonsproduksjonen ble ikke importavhengigheten redusert, men bare økt. Selv om Medvedev allerede hadde rapportert at "i 2016, de fleste lovende bransjer russisk industri", visse resultater har blitt oppnådd i importsubstitusjonsprogrammet."

Landet var avhengig av utenlandske varer og fortsetter å være avhengig av dem, siden produksjonen ikke har økt. Hovedvekstfaktorer gründervirksomhet– Rimelige lån og forutsigbare forretningsbetingelser har ikke fungert på lenge. På den direkte linjen handlet for eksempel et av spørsmålene om høye satser - "den faktiske satsen i vårt spesielle tilfelle var 19 prosent per år - 18,75. Med slike rater, som det ble sagt i begynnelsen, vil vi ikke bygge en ny økonomi, og virksomheten er dessverre ikke så lønnsom som vi ønsker.» Reglene for å drive forretning har også endret seg mange ganger, hver gang med nye avgifter og hindringer. Dette er Platon-systemet, som har økt kostnadene for transport, nye krav til kasseapparater, bøtte natt, handelsavgifter i føderale byer, etc.

Hovedfaktoren i veksten av industrielle indikatorer er en endring i beregningsmetodikken til Rosstat, som byttet fra OKVED-systemet til OKVED-2. Som bemerket av HMS Development Center, var det et kraftig hopp i industriproduksjonen i mai på nivået 5,6 % år-til-år mot 0,7 % vekst i januar-april, noe som førte til en akselerasjon av BNP-veksten i mai til 3,1 % år-til-år (mot 0,5 % i første kvartal og 1,7 % i april), skyldtes statistiske problemer i industriproduksjonsindekser og Engroshandel. Mer presist, ufullkommenheten i selve metodikken. Men nå er Rosstat direkte underlagt departementet for økonomisk utvikling, så i fremtiden vil det betjene avdelingen, glede den med statistikk. Ministeriet for økonomisk utvikling, kort tid etter å ha underordnet Rosstat, rapporterte allerede at den økonomiske veksten nesten har doblet seg og har blitt rekord i 5 år.

Uansett hvilke tall på nesten nullvekst Rosstat maler for Kreml, er det åpenbart at det rett og slett er uakseptabelt for et land som Russland å eksistere med vekstrater på nivå med statistiske feil, siden dette er en direkte vei til en ny langvarig økonomisk krise.

INVESTERINGER

Når det gjelder investeringer i fast kapital, som ifølge data for første kvartal vokste med 2,3 %, ble de hovedsakelig sett av bare to sektorer av økonomien - som vanlig, utvinning og transport av råvarer, samt finanssektoren som betjener strømmene til «rørøkonomien». Mer enn 40 % av investeringene i fast kapital falt på utvinning av mineraler og bygging av rørledninger for transport til utlandet. I realproduksjonssektoren fortsetter tvert imot investeringsnedgangen. For eksempel, i produksjonsindustrien falt volumet av kapitalinvesteringer med ytterligere 6,7%, selv om 25% av kapasiteten allerede er helt utdatert og ikke er i stand til å produsere produkter. Innen metallurgi falt kapitalinvesteringene med nesten 30%, i produksjonen av metallprodukter - med 24,7%, i motorvognsektoren - med 32,2%. I følge konklusjonene fra Sberbank-økonomer skyldtes veksten i investeringene "kapitalfaktoren", budsjettmidler og gassprosjektet Power of Siberia, det vil si på ingen måte indikerer en gjenoppretting av aktiviteten i privat sektor.

INFLASJON

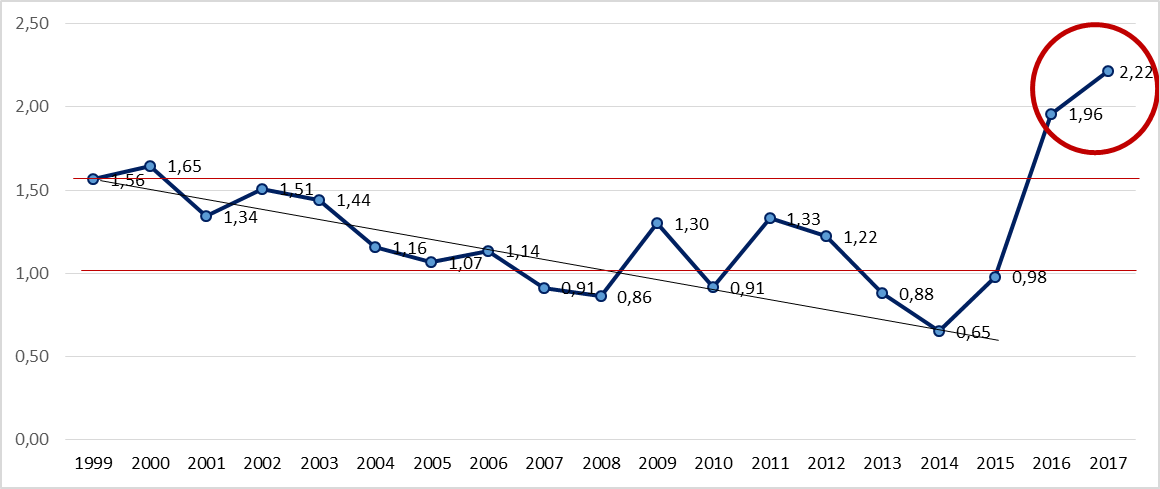

Inflasjonen har nådd rekordhøye lavt nivå- 4,4 %, selv om vi tidligere skrev at disse tallene er klart undervurdert, siden de bryter med de etablerte økonomisk lov forholdet mellom sentralbankrenten og inflasjonen i en viss korridor. Nå justeres ikke kursen i samme takt som inflasjonen, noe som tyder på at inflasjonen bevisst undervurderes (fig. 1).

Ris. 1. Forholdet mellom vektet gjennomsnittsrente ved utgangen av året og inflasjonen

I perioder da inflasjonen var høyere enn kursen, fokuserte sentralbanken på økonomisk vekst stimulert av lettelser i pengepolitikken. Dette skjedde i 2007-2008, som ble fulgt av en krise forårsaket av endringer i oljeprisen. Sentralbanken økte deretter renten i ett år, men i 2010 viste den seg igjen å være under inflasjonen. I 2013 bestemte sentralbanken seg for ikke å fokusere på regnskapsrenten, men på styringsrenten, som var tre prosentpoeng høyere. under kontoen. Da ser vi igjen effekten av den lave koeffisienten.

Det vil si at vi kan si at i visse historiske perioder stimulerte Bank of Russia økonomien ved å redusere kredittkostnadene. Basert på dette skulle banken i de påfølgende årene ha holdt dette forholdet nær 1:1, men i stedet dukket det opp et nytt bilde, som ikke tidligere hadde blitt observert under Putins periode. Plutselig gikk nemlig inflasjonsparameteren kraftig ned uten objektive grunner, og Bank of Russia justerte renten litt. I fjor var inflasjonen nesten dobbelt så lav som raten, og i år er bildet det samme. Og selve koeffisienten økte fra 0,98 (2015) til 1,96 (2016). I følge den opprinnelige logikken skulle sentralbanken ha redusert renten til 5–7 %, men ikke stoppet på nivået 9,25 %. Men han gjorde ikke dette. Hva betyr dette? At den reelle inflasjonen er mye høyere enn det statistikere og tjenestemenn forteller oss. Tilsynelatende er det i området 8–13 %.

LASTOMSETNING OG UTLANDSHANDEL

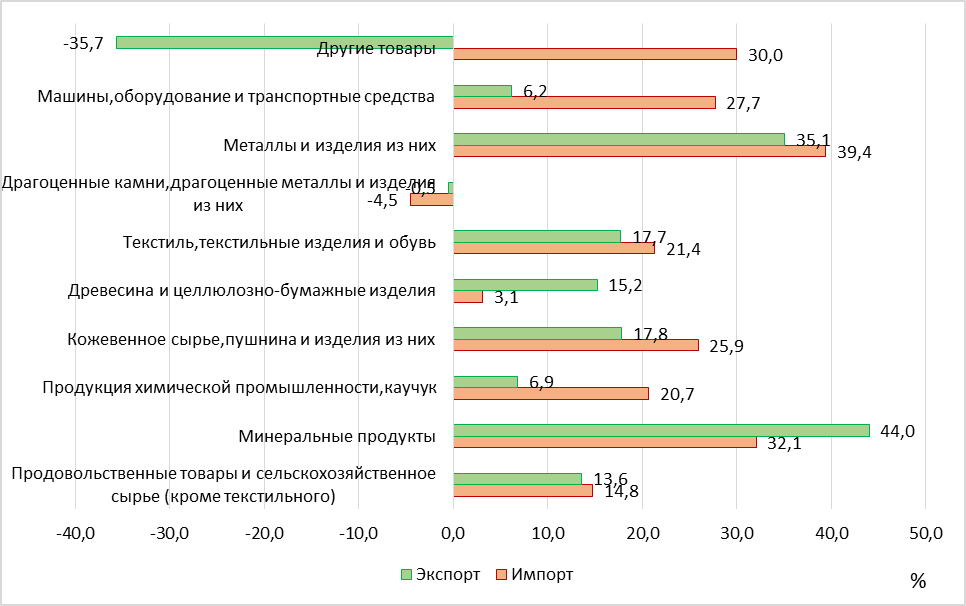

Vekstratene for godsomsetning - 7%, jernbane - 7,4% for de fem månedene i år, samt vekstratene for eksport og import, som nådde henholdsvis 31,8% og 24%, var rekordhøye. Det var økningen i transporten av produkter i utenrikshandelsvirksomheten som førte til en økning i verdien av lastomsetningsparameteren. Hvis vi sammenligner data for 4 måneder av 2017 med data for 4 måneder av 2014, det vil si med nesten før sanksjonsperioden, så var eksportvolumet i 2014 1,55 ganger høyere enn dagens tall, og importen var 1,48 ganger høyere. Selv med så høye vekster i eksport og import i år, må vi innrømme at vi fortsatt er langt unna nivået før krisen. Og ikke mindre viktig poeng- på grunn av dette var det en økning i eksport og import. Eksporten økte hovedsakelig pga mineralressurser og metaller og produkter laget av dem (fig. 2). Det vil si at Russland ikke har endret sin produksjonsprofil i verdenshandelen. Importen økte på grunn av kjøp av maskiner og utstyr, som økte med 27,5 %, til tross for at de opptar 45 % av importstrukturen.

Ris. 2. Forholdet mellom eksport og import for januar-april 2017 og eksport og import for januar-april 2016 (ifølge Federal Customs Service)

russisk økonomi har fullt ut beholdt sin råvareprofil og har gode tall innen godsomsetning og utenrikshandel koster intet mindre enn å konsolidere råmaterialiseringen av økonomien.

LEVENDE STANDARD FOR RUSSERE

Det er vanskelig å skjule den virkelige økonomien for befolkningen når hyllene er fylt med importert utstyr, butikkene selger leker og medisiner utenlandsk produksjon, og bare matvarer er fortsatt merket som laget i Russland. Men det er enda vanskeligere å skjule de reelle tallene for befolkningen når det kommer til deres trivsel. Ifølge offisiell statistikk reell inntekt innbyggere er 1,2 % lavere enn året før, lønningene har falt med nesten 5 % siden 2013. En nedgang i detaljhandelsomsetningen med 0,8 % og nullvekst i tjenester til befolkningen tyder på at innbyggerne, etter å ha blitt fattigere, har redusert forbruket. Og mot denne bakgrunnen fortsetter presidenten å si at lønningene i landet vokser, mens det på den direkte linjen allerede var historier om hvordan reallønnen skiller seg fra de som er oppgitt. Og dette var flertallet av spørsmålene.

Ifølge en VTsIOM-undersøkelse har ikke hver tiende russer nok penger selv til mat, og 29 % bemerket at de knapt har nok penger til klær. Mens Rosstat fastsetter fattigdomsgrensen basert på minstelønn, anser russerne selv de som har nok penger til kun å kjøpe klær og mat som fattige, og det er 39 % av dem i landet, 54 % av pensjonistene, det vil si over halv! Statlig bistand til fattige vil komme i 2019 som en del av spesielle tiltak støtte til de fattige, men ifølge Manturov i et beløp på omtrent 10 tusen rubler per år. Det er vanskelig å forestille seg hvordan disse pengene vil hjelpe russiske borgere. Er det knapt nok å kjøpe et brød hver dag, mens i henhold til regjeringens idé vil disse pengene brukes av borgere hvis inntekter ikke når levelønn vil kunne kjøpe fersk fisk, kjøtt og grønnsaker russisk produksjon. Og dette er ytterligere 27 rubler per dag til familiebudsjettet!

Den ugunstige situasjonen når det gjelder inntektsnivå er også bevist av det faktum at, ifølge VTsIOM, nesten halvparten av russerne har til hensikt å tilbringe ferien hjemme (47%), 44% av dem oppga pengeproblemer som hovedårsaken til at de ikke reiser. .

Myndighetene har imidlertid et annet syn på innbyggernes velferd. Siluanov sa at "siden begynnelsen av året har inntektene til våre innbyggere begynt å vokse," selv om til og med offisiell statistikk indikerer det motsatte. I løpet av de siste 30 månedene (siden oktober 2014) har Rosstat bare én gang identifisert en økning i levestandarden - i januar 2017, etter en engangsutbetaling på 5 tusen rubler til pensjonister.

Ifølge Rosstat økte både real- og nominell lønn i løpet av fem måneder, og utgjorde 40 640 rubler over hele landet. Imidlertid mottar flertallet av innbyggerne betydelig mindre: 55% har en lønn under 25 tusen, og en tredjedel - under til og med 15 tusen rubler. I følge prognosen fra departementet for økonomisk utvikling i Russland, innen 2035 vil gjennomsnittslønnen i landet øke med bare 56%, og i det mest optimistiske scenariet innen 2035 vil den ikke overstige $800, selv om gjennomsnittslønnen i 2012 og 2013. var over dette nivået (henholdsvis $876 og $910) !

Er det mulig å snakke om økonomisk oppgang hvis selv velstående borgere la merke til krisen? En Ipsos Comcon-undersøkelse utført i april 2017 viste at mer enn halvparten (58 %) av velstående russere la merke til endringer i den økonomiske situasjonen til det verre. Bare 30 % av de spurte forventer bedring, 38 % antar at situasjonen vil forverres, og 32 % spår at det ikke vil bli endringer i den økonomiske situasjonen.

DEMOGRAFI

En av hovedprestasjonene, som presidenten snakket om mange ganger, demografisk vekst, varte bare i tre år (fig. 3). Naturlig økning på et nivå 10 ganger mindre enn migrasjon støttet fortsatt presidentens svake tillit til riktigheten av hans valgte kurs i demografisk politikk, men allerede i år viste statistikk at dette var en kortsiktig effekt på bakgrunn av en generell nedgang i befolkningen. I år, på bare fire måneder, har den naturlige befolkningsnedgangen allerede utgjort 92,8 tusen mennesker. Den russiske nasjonen har holdt på å dø ut og fortsetter å avta. Og ingen fødselskapitalprogrammer kan stoppe denne prosessen.

Ris. 3. Naturlig befolkningsvekst (ifølge Rosstat)

Makroøkonomiske parametere og Rosstat-data gjenspeiler ikke lenger det virkelige bildet av prosessene som skjer i russisk samfunn. Når man utarbeider strategier og planer, bør regjeringen ikke ta utgangspunkt i mytiske figurer, men fra borgernes reelle problemer, som det er mange av, som presidentens direkte linje har vist.

Et objektivt bilde av hva som skjer i landet er ikke gitt av Rosstat og regjeringsrapporter, men av de innbyggerne som ikke ble sendt på direkte linje, brev til presidentadministrasjonen, som ikke løser problemene til folket, protester, men ikke av bevisstløs ungdom uten ideologiske synspunkter, men av mennesker drevet til fortvilelse - lastebilførere, skattebetalere, bønder, gruvearbeidere osv. Det er på tide å lytte til flertallets stemme.

MER OM EMNET

I første kvartal 2017 ble utviklingsindikatorene for industri, landbruk og bygg dårligere sammenlignet med siste kvartal 2016.Ved inngangen til 2017 avtok, ifølge Rosstat, tempoet i utvinningen i industriproduksjonen. Veksten i industriproduksjonen i første kvartal 2017 utgjorde kun 0,1 % i årlige termer (sammenlignet med 1,7 % i fjerde kvartal 2016 og 1,3 % for 2016 som helhet). I landbruket, som de siste 2 årene har vært en av de mest aktivt utviklende sektorene i økonomien, ble det i første kvartal 2017 notert de laveste produksjonsvekstene siden første kvartal 2015 (+0,7 %).

Nedgangen i aktiviteten i byggesektoren fortsetter. I første kvartal 2017 akselererte nedgangen i volumet av byggearbeid og utgjorde 4,3 % årlig sammenlignet med 2 % i forrige kvartal. Dynamikk byggearbeid er en av indikatorene på selskapenes investeringsaktivitet, så den forverrede situasjonen på dette området indikerer at investeringene fortsatt spiller en svak rolle for å gjenopprette økonomisk vekst.

I følge Rosstat ble det i første kvartal 2017 notert en akselerasjon i veksten i transportgodsomsetningen (opptil 5,4 % i årlige termer). Forbedringen i indikatoren skyldtes først og fremst arbeidet med rørtransport, samt veksten i volumet av jernbanetransport av kull, som tradisjonelt gir et viktig bidrag til den generelle dynamikken i godsomsetningen på grunn av store volumer og transportavstander.

De forventede vekstratene i den russiske økonomien er fortsatt betydelig lavere enn vekstratene i verdensøkonomien

I midten av april publiserte IMF en ny prognose for utviklingen av verdensøkonomien, der den økte de anslåtte vekstratene for Russlands BNP i 2017 og 2018 med 0,3 prosentpoeng. og 0,2 p.p. henholdsvis (opptil 1,4 % i 2017 og 2018). Det ble tidligere kunngjort at departementet for økonomisk utvikling hadde hevet prognosen for russisk BNP-vekst i 2017 til 2 %. Samtidig tyder den nåværende dynamikken i økonomiske nøkkelindikatorer på at det er spørsmål om å oppnå selv slike vekstrater i 2017.

Industriell produksjon og produsentpriser

I mars 2017 var det en liten økning i industrielle produksjonsvolumerIfølge Rosstat økte industriproduksjonen i mars 2017 med 0,8 % sammenlignet med tilsvarende periode året før etter et betydelig fall (med 2,7 % i årlige termer) en måned tidligere. Generelt var veksten i industriproduksjonen i første kvartal 2017 nær null og utgjorde kun 0,1 % i årlige termer. Til sammenligning falt ikke den kvartalsvise veksten i industrien i 2016 under 1,0 %.

Lav produksjonsvekst var typisk for både gruve- og industrien

Produksjonen i industrien økte med 1,0 % i mars 2017 fra året før. derimot gitt vekst hovedsakelig på grunn av den "lave basen" i fjor (i mars 2016 falt produksjonen med 1,6 %). I mars 2017 fortsatte positive vekstrater for en rekke typer metallurgi, kjemisk og Mat industri, samt maskinteknikk. Imidlertid, iht visse arter Det var et betydelig fall i produksjonen. I mars 2017 falt således produksjonen av motorbensin med 13,5 %, platestøpt glass – med 13,0 %, murstein – med 8,2 %, fottøy – med 5,1 %, prefabrikkerte betongbyggeklosser – med 4,3 %, støpejern – med 1,8 % i årlige termer. I gruveindustrien utgjorde produksjonsveksten i mars 2017 0,2 % i årlige termer. Samtidig ble hovedbidraget til veksten av indikatoren gitt av kullproduksjonen, som økte med 7,5 % sammenlignet med mars 2016.

I mars 2017 ble det registrert en betydelig økning i produsentprisene for industrivarer

Stigende produsentpriser industrivarer utgjorde 11,3 % i mars 2017 og 13,0 % generelt for første kvartal i årlige termer (mot henholdsvis 2,1 % og 5,1 % i 2016). Samtidig skjedde den største økningen i produsentprisene for industrivarer i mars 2017 i utvinningsindustrien: 82,3 % sammenlignet med samme periode i fjor for kullprodusenter og 37,1 % for olje- og gassprodusenter.

Detaljhandel og personinntekt

I mars 2017 fortsatte nedgangen i detaljhandelens omsetningIfølge Rosstat falt detaljhandelens omsetning i mars 2017 med 0,4 % sammenlignet med tilsvarende periode året før. Dermed har nedgangen i salgsvolum i varehandelen pågått i mer enn to år – siden januar 2015. Samlet sett, i første kvartal 2017, falt varehandelens omsetning med 1,8 % årlig. Nedgangen i omsetningen skyldes først og fremst en nedgang i omsetningen matvarer– med 1,5 % i mars 2017 og med 3,0 % i første kvartal 2017 i årlige termer. Samtidig viste omsetningen i detaljhandelen med non-food produkter en økning for første gang siden desember 2014 – med 0,6 % i mars 2017 i årlige termer.

Til tross for nedgang i detaljhandelens omsetning generelt, viser de største forhandlerne positive vekstrater

Blant butikkjedene som allerede har publisert sine data for første kvartal 2017, er indikatorene til Magnit og X5 Retail Group» - de største butikkjedene - er preget av ganske positiv dynamikk. Dermed opprettholdt begge nettverkene inntektsvekst i første kvartal 2017 (med henholdsvis 4,8 % og 7,3 % i årlige termer). En enda mer positiv situasjon for disse nettverkene observeres med kundetrafikk, hvis vekstrate har økt med 2-3 ganger. På Lenta sank samtidig disse indikatorene, og andre butikkjeder gikk ned med dette øyeblikket har ennå ikke publisert sine data.

Nedgangen i detaljhandelsomsetningen fortsetter på bakgrunn av en fortsatt nedgang i realinntektene til befolkningen

I følge Rosstat falt realinntektene til befolkningen i mars 2017 med 2,5 % sammenlignet med tilsvarende periode året før, og generelt for første kvartal 2017 falt de med 0,2 % årlig. I følge resultatene av en VTsIOM-undersøkelse utført i mars i år, bemerket 29 % av befolkningen at de bare har nok penger til mat, og det er vanskelig for dem å kjøpe klær. Ytterligere 6 % av de spurte bemerket at de ikke har nok penger selv til dagligvarer.

Den russiske føderasjonens utenlandske gjeld

I første kvartal 2017 økte Russlands utenlandsgjeldIfølge Bank of Russia-estimater gjenopptok volumet av utenlandsgjelden til den russiske føderasjonen veksten i første kvartal 2017, og økningen sammenlignet med tidligere kvartaler skjedde i alle kategorier av låntakere (statlige organer, sentralbanken, banker og andre sektorer). Ved utgangen av kvartalet økte den russiske føderasjonens totale utenlandsgjeld med 16,0 milliarder dollar (3,1%) og nådde 529,7 milliarder dollar, som er maksimumsverdien siden tredje kvartal 2015. Av dette beløpet sto bankene for for 122,0 milliarder dollar (23,0%), og for "andre sektorer" (ikke-finansielle organisasjoner) - 350,7 milliarder dollar (66,2%).

Volumet av utenlandske investeringer i statspapirer i rubel nådde et rekordhøyt nivå midt i carry-trade-operasjoner

Volumet av utenlandske investeringer i statspapirer i rubel økte med 3,6 milliarder dollar (14,3 %) til 28,6 milliarder dollar i første kvartal. maksimal verdi i det minste for de siste 15 årene (sentralbankens nettsted presenterer kun statistikk fra 2003.) Til sammenligning var dette volumet et år tidligere bare 17,0 milliarder dollar. Denne dynamikken gjenspeiler veksten i volumet av carry-trade-transaksjoner fra ikke- -beboere og fortsetter å utøve press på rubelkursen i retning av dens styrking.

Utenlandsgjelden til russiske banker og selskaper økte også

Utenlandsgjelden til russiske banker økte for første gang på 13 kvartaler, selv om nivået fortsatt er omtrent 40 % lavere enn i 2013. Gjelden til andre sektorer økte også i siste kvartal - mens økningen i indikatoren (+8,0 milliarder dollar) ) var maksimum siden Q2 2014. Mengden av utenlandsgjeld i andre sektorer falt ikke så mye som i 2013 (nå er verdien ca. 15 % lavere enn ved begynnelsen av 2013).

Utenlandsgjeld i sentralbankstatistikken er definert som gjeld til ikke-residenter (inkludert både utenlandsk valuta og rubelforpliktelser). Gitt den betydelige økningen i rubelkursen i løpet av denne perioden, bør den faktiske økningen i gjeld i utenlandsk valuta være større enn de presenterte økningsbeløpene (på grunn av virkningen av revalueringen av rubelforpliktelser til ikke-residenter).

Økningen i volumet av ekstern gjeld til banker og ikke-finansielle organisasjoner i første kvartal 2017 sammenlignet med fjerde kvartal 2016 skjedde uten en betydelig økning i volumet av plassering av utenlandsk valuta euroobligasjoner eller tiltrekning av syndikerte lån i utenlandsk valuta. Dermed utgjorde volumet av nye utstedelser av bedrifts-eurobonds i det siste kvartalet 6,9 milliarder dollar sammenlignet med 5,5 milliarder dollar i fjerde kvartal 2016 (ifølge Cbonds).

Føderale budsjettinntekter

På bakgrunn av vekst i budsjettinntektene i første kvartal 2017 var det kraftige svingninger i inntektsvolumet for de enkelte postene.Ifølge Federal Treasury, volumet av skatt og ikke-skatteinntekter føderalt budsjett i første kvartal 2017 utgjorde 3 617,5 milliarder rubler, som er 28,5 % høyere enn nivået for tilsvarende periode i 2016. Samtidig er endringer i inntektene for individuelle poster av føderale budsjettinntekter, inkludert de største, i området fra 50 % til +90 %. De fleste skatteinntektspostene viste positive vekstrater, mens inntektene fra ulike ikke-skatteinntektsposter var flerveis.

De fleste budsjettskatteinntektspostene viste vekst

I første kvartal 2017 var det en kraftig økning ie, som er den nest største posten i føderale budsjettinntekter. Som et resultat økte andelen av mineralutvinningsskatt i totale føderale budsjettinntekter til 28,1% (sammenlignet med 20,1% et år tidligere). Forskjellen mellom de to største postene i budsjettinntektene – moms og mineralutvinningsavgift – har også gått betydelig ned. Hvis i første kvartal 2016 var merverdiavgiftsmottakene mer enn 2 ganger høyere enn mineralutvinningsavgiftene, så var momsinntektene i første kvartal 2017 bare en fjerdedel høyere enn mineralutvinningsavgiften. Hovedårsakene til økningen i skatteinntekter fra mineralutvinning er indekseringen av satsene siden 2017, samt økningen i verdens oljepriser.

Sammen med dette viste punktskatteinntektene en betydelig økning (med 53,3 % i første kvartal 2017 i årlige termer), noe som i stor grad skyldes indekseringen av deres satser siden begynnelsen av året. Inntektsskatteinntektene økte også betydelig (med 44,9 %) på grunn av en økning i skattepliktig overskudd til foretak på bakgrunn av et "lavt grunnlag" i 2016.

Inntekter fra statlig eiendom og statlige tjenester har falt kraftig

I første kvartal 2017, føderale budsjettinntekter fra statlig eiendom redusert med mer enn 2 ganger sammenlignet med første kvartal 2016: fra 69,7 til 33,0 milliarder rubler. Dette skyldtes reduserte inntekter fra plassering av olje- og gassfond. Således, i første kvartal 2016, utgjorde inntektene fra plassering av midler fra reservefondet 15,9 milliarder rubler, fra plasseringen av National Welfare Fund - 17,1 milliarder rubler. I tillegg ytterligere 15,3 milliarder rubler. regnskapsførte inntekter fra plassering av føderale budsjettmidler selv. Til sammenligning utgjorde disse tre inntektstypene i første kvartal 2017 bare 14,5 milliarder rubler.

Tilsvarende endringer har skjedd i forhold til inntekt fra betalte tjenester, som i første kvartal 2017 gikk ned med 27,0 % i årlige termer. Reduksjonen i disse inntektene var forbundet med en nedgang i inntektene for en rekke typer inntekter - inntekter fra tjenester til beskyttelse av eiendom til organisasjoner fra innenriksdepartementet, gebyrer for bruk av radiofrekvensspekteret, etc. Statens avgiftsinntekter gikk også ned, hvorav en betydelig del er knyttet til tjenesteytelse fra offentlige etater (med 3,2 % i årlige termer).

Samtidig økte inntektene til det føderale budsjettet fra salg av føderalt eide eiendeler tvert imot med 84,6 % sammenlignet med første kvartal 2016. Denne veksten er imidlertid ikke forbundet med privatisering av statseide virksomheter, men med salg av eiendeler fra statsreserven og produkter innenfor rammen av eksisterende produksjonsdelingsavtaler (PSA Sakhalin 1, Sakhalin-2). Således, i første kvartal 2017, føderale budsjettinntekter fra emisjonen materielle eiendeler fra statsreserven utgjorde 25,2 milliarder rubler. sammenlignet med 11,5 milliarder rubler. et år tidligere, og inntekt i form av en andel av lønnsomme produkter under implementeringen av PSA - 7,2 milliarder rubler. sammenlignet med 4,0 milliarder rubler. i første kvartal 2016

Viktigheten av planlegging i enhver aktivitet er åpenbar for alle. Å utarbeide planer på skalaen til en hel stat er intet unntak, spesielt i kjente forholdøkonomisk krise. For å oppfylle de tildelte oppgavene må myndighetene forstå veldig klart hva de kan forvente, hvilke tiltak som bør iverksettes for å bedre situasjonen i landet og hvilke konsekvenser dette kan føre til.

Regjeringen i landet vårt oppdaterer jevnlig kortsiktige, langsiktige og mellomlange prognoser. Allerede nå kan du gjøre deg kjent med offisielt publiserte data om hva det sosiale økonomisk utvikling Russland i 2017: prognosen fra Finansdepartementet ble endelig godkjent av regjeringen i mai i år. Artikkelen presenterer kort anmeldelse hovedindikatorene i dette dokumentet.

Hvordan vurdere nivået på økonomisk utvikling?

Det er flere grunnleggende kriterier, kunnskap om hvilke vil bidra til å bestemme nivået på økonomisk utvikling. Det er på dem de stoler på når de planlegger og vurderer tilstanden. Disse inkluderer BNP, inflasjonsrate, reell vekst inntekt, lønn til befolkningen og handelsomsetning. Forventet dollarkurs og industriell vekst må også tas i betraktning.

Hver av disse indikatorene er bestemt for tre mulige scenarioalternativer: base (mest sannsynlig), konservativ (mest behersket) og mål - det man skal strebe etter. Det kreves sammenstilling av flere for å gjøre rede for alle mulige endringer i den globale økonomien. La oss vurdere i detalj den nåværende og realistiske prognosen for den sosioøkonomiske utviklingen i Russland for 2017 når det gjelder de angitte indikatorene.

![]()

Prognose 2017

I Russland er det en veldig merkbar avhengighet av økonomien av kostnadene for petroleumsprodukter, derfor er hver type scenario hovedsakelig basert på prognoser for verdens oljepriser. I tillegg, i dagens forhold, sanksjonene ilagt europeiske land i forhold til Russland.

Det mest sannsynlige scenariet for den økonomiske situasjonen i landet – basisen – ble beregnet ut fra en oljepris på 40 dollar per fat. I den konservative versjonen er det fastsatt til $25, men departementet for økonomisk utvikling innrømmer at det mest sannsynlig vil være mer enn $48.

De viktigste forventede indikatorene for Russlands økonomiske utvikling for 2017 er listet opp nedenfor: i følge prognoser forventes inflasjonsraten ikke å være høyere enn 4,9 %, og BNP-veksten til 0,8 %. Industri- og handelsomsetningen vil også øke med 1,1 %. Lønningene vil også øke med over 1 %.

Selvfølgelig har det konservative scenariet mer pessimistiske tall. Men selv ifølge ham vil landet oppnå bærekraftig vekst innen 2019 og nå nivåer før krisen. Alle disse scenariene forutsetter fortsettelsen av økonomiske sanksjoner og motsanksjoner uten at de skjerpes, det vil si at en mer positiv utvikling av hendelser er mulig i tilfelle av til og med delvis opphevelse.

I tillegg til prognoser på kort og mellomlang sikt, fastsettes langsiktig planlegging, eller strategi, i vårt land. Arbeidet er allerede i gang med det oppdatert versjon, kalt "Strategi 2030", som vil indikere hovedretningen for økonomien, samt mulige måter gjennomføring. Utviklingen av hovedbestemmelsene i dokumentet, ifølge Alexei Kudrin, vil være fullført innen neste sommer. Men det arbeides allerede i denne retningen: Regjeringen har uttalt at de fleste effektiv måteå oppnå de beste indikatorene som ble annonsert under planleggingen er den nye strategien for den sosioøkonomiske utviklingen av Den russiske føderasjonen for 2017. Det innebærer en endring i økonomiens orientering til investeringsmodellen, det vil si en betydelig økning i investeringer i produksjon og infrastruktur, investeringer i vitenskapelig felt og statlig bistand til små bedrifter.

Konklusjon

Det endelige målet for enhver aktivitet knyttet til å forbedre situasjonen i landet er å forbedre livskvaliteten til hver enkelt innbygger og sikre tilfredsstillelse av hans grunnleggende behov. I den publiserte prognosen noterer analytikere en liten, men likevel, økning i husholdningenes inntekter, noe som bør stimulere forbrukernes etterspørsel. Redusert kapitalutstrømning vil bidra til å støtte valutakursen til den nasjonale valutaen. Budsjettunderskuddet vil imidlertid forbli til 2019, og sparing av reservemidler vil kreve ytterligere reduksjoner i ineffektive utgifter.

Når det gjelder mineralreserver og andre ressurser, kan Russland betraktes som et av de rikeste landene i verden. Men den nåværende økonomiske situasjonen er skuffende. Helt enig i fjor Ifølge offisiell statistikk falt økonomien med 3,7 %. Eksperter mener at hovedproblemene ligger i politisk ustabilitet i landet og gjennomføring av reformer i fortiden som var lite gjennomtenkt og kortsiktig. Men EU-sanksjonene undergravde landets økonomi fullstendig. Hva forårsaker et så negativt scenario for utviklingen av den russiske økonomien?Avhengighet av råvarer

Landets økonomi er svært avhengig av olje- og gasspriser. Presidenten har gjentatte ganger uttalt at det er nødvendig å flytte vekten mot innovasjonskomponenten, men i realiteten er dette ennå ikke realisert. For å legge om kursen i den økonomiske utviklingen til en mer gunstig, vil det kreves betydelige økonomiske investeringer og systematisk arbeid. Med tanke på dagens situasjon, nødvendige midler Man kan ikke forvente, så vel som revolusjonerende endringer i økonomien.

Vanskeligheten med å opprettholde statusen til en av verdens ledere

Russland prøver å gjøre seg kjent høyt og vil at andre land skal behandle det med respekt. For å styrke posisjonene er det nødvendig å bruke enorme mengder penger på landets forsvarskompleks. Nesten 80 milliarder dollar fra landets budsjett brukes årlig på hæren. Slike kostnader blir mer og mer betydelige for budsjettet og rammer vanlige borgeres lommer.

Situasjonen i produksjonssektoren

Nedleggelsen av fabrikker og fabrikker i landet begynte for lenge siden, og rubelens fall er ikke årsaken til det som skjer. Utsiktene for utviklingen av produksjonssektoren er vage, siden dagens forhold er enda mindre gunstige for dette. Arbeidsgivere må komme med ulike alternativer i form av å redusere arbeidsdager per uke for å unngå masseoppsigelser. Også i energisektoren er ikke alt så glatt som vi skulle ønske. Men uten energi kan ikke en eneste fabrikk eller anlegg fungere. Politikken for privatisering av energikomplekset viste seg å være feil, som et resultat av at staten mistet kontrollen over det. De nye eierne av energiressurser forfølger sine egne interesser i stedet for statens interesser.

Kjøpekraften til befolkningen har gått ned

Realinntektene til befolkningen synker stadig på grunn av stigende priser, forverrede kredittforhold og økende inflasjon. Som et resultat sank volumet av vareproduksjonen, tjenestesektoren led også, og alt dette førte til en generell økonomisk resesjon.

Situasjonen på utlånsmarkedet

I forhold der lønningene ikke dekker befolkningens kostnader ved å betale for verktøy og matbehov, er den eneste utveien å skaffe kredittmidler. Nesten alle borgere har et åpent lån fra en bank. Men etter hvert som prisene stiger, må flere og flere av dem åpnes, og rentene bare stiger. Dette fører til forhold som rett og slett er uutholdelige for vanlige borgere. Som følge av dette er det i dag en nedgang i etterspørselen etter forbrukslån på grunn av for høye renter.

VTsIOM-forskere konkluderer med at nesten 87 % av landet ikke anser det riktige tidspunktet for å åpne lån.

Årsakene til dette er:

Innstrammingen av utlånsreglene har skjedd, som et resultat av at flertallet av låntakere kan slå seg selv konkurs;

nedgang i tilliten til bankene og hele systemet som helhet. Det dukker ofte opp nyheter i pressen og på TV om nok et tilbakekall av lisens fra en bankorganisasjon. På grunn av dette stoler ikke befolkningen lenger på at pengene deres blir lagret i banker;

svært høye renter på lån.

Diskuteres for tiden ny politikk sentralbanken, inkludert en ny endring av loven om "forbrukslån". Det er en mulighet for å redusere Sberbanks andel i oppgjør full pris lån, og dette medfører en økning i prisen på lån. Som et eksempel, med en oppgitt 31,7% per år på lån for beløp under 100 000 rubler, vil realrenten være 38%. For lån verdt mer enn 300 000 rubler vil realrenten være 28,6% i stedet for de lovede 26,7%.

Etter en undersøkelse blant russere utført av VTsIOM, ble det klart at nesten halvparten av befolkningen mener at det er bedre å tjene penger på en bankkonto enn å investere dem der.

Hva er prognosene for rubelkursen?

Institutteksperter økonomisk politikk Yegor Gaidar, RANEPA og All-Russian Academy of Foreign Trade i departementet for økonomisk utvikling ble enige om at vi gjennom hele 2016 bare skulle forvente en svekkelse av den nasjonale valutaen. Men i 2017 bør rubelen styrke sin posisjon og stabilisere seg. I beste scenario, vil prisen på en amerikansk dollar være 64,6 rubler, og en mer realistisk prognose er 69,4 rubler per 1 amerikansk dollar.

Interessant fakta: Dollarkursen falt med 7,6 % det siste året.

Alexei Kudrin, som en gang fungerte som landets finansminister, legger frem sine egne forutsetninger for landets økonomi, og mener at EUs sanksjoner bør lette og en oppadgående trend i økonomisk vekst bør forventes i løpet av de neste årene. Ifølge den amerikanske investoren, finansmannen og milliardæren John Soros har Russland nok ressurser til å overleve den nåværende økonomiske situasjonen nesten smertefritt og gjenopprette økonomien i nær fremtid.

Eksperter fra HMS-utviklingssenteret legger også frem egne forutsetninger. Hva vil være scenariet for utviklingen av landets økonomi. De tror at alt i stor grad vil avhenge av oljeprisen neste år. Selvfølgelig, med en pris på bare $50 per fat, bør du ikke regne med positive endringer. For et betinget optimistisk scenario for utviklingen av den russiske økonomien, er en minimumspris på $60 per fat "svart gull" påtrengende nødvendig.

Den amerikanske eierandelen Morgan Stanley, som tidligere ga sine vurderinger av den økonomiske situasjonen i Russland og antok at BNP-veksten i landet i 2017 kunne bli 1,7 %, endret sin mening til en mer negativ. Så ifølge nye ekspertestimater vil BNP-veksten ikke overstige 0,9%. Dette er noen skuffende nyheter fra amerikanske analytikere.

Men det faktum at landets økonomi er svært avhengig av prisene på råvarer (for eksempel olje), vil dette faktum nå spille Russland inn i hendene. Siden det fortsatt forventes en økning i oljeprisen i nær fremtid, om enn en liten, kan russisk økonomi relativt stabilisere og normalisere seg.

Eksperter mener også at inflasjonsveksten bør avta, som kan nå 6,7 %. Bank of Russia mener at i begynnelsen av 2017 vil inflasjonen være 7%, og i begynnelsen av 2018 vil den falle til 4%. Slike prognoser indikerer en viss positiv utvikling i den økonomiske situasjonen, men innebærer ingen vesentlige positive endringer.

I følge sjefen for departementet for økonomisk utvikling, Alexey Ulyukaev, vil situasjonen forbedre seg i 2017, investeringer i anleggsmidler vil øke litt, men det vil ikke være noen skarpe endringer til det bedre.

For å oppsummere kan vi si at Russlands økonomiske utvikling er på et overgangsstadium, etter å ha passert den mest ugunstige delen av veien. Standarden forutsagt av noen pessimistiske analytikere har ikke skjedd og vil ikke skje. Nå skal økonomien stige, om enn veldig jevnt.

Denne prosessen er langvarig og derfor er det lite sannsynlig å snakke om en betydelig forbedring av velvære etter bare 1-2 år. Men det viktigste er at det ikke forventes en global forverring. Landets økonomi vil gradvis tilpasse seg nye realiteter. I den forbindelse vil inflasjonen avta, veksten i BNP og oljeprisen øke. Derfor. Generelt kan vi si at analytikernes prognoser kan anses som relativt positive. Sakte. Men landets økonomi er selvsikkert i ferd med å komme seg og får fart.

Samfunnsøkonomisk utvikling i 2017

I vanskelige perioder er langsiktige prognoser for utviklingen av landet hovedvåpenet i hendene på økonomer og statsvitere. Ved å beregne alle risikoer og muligheter tilbyr disse menneskene spillscenarier som hjelper staten ikke bare med å kontrollere situasjonen, men også korrigere indikatorer for å bringe økonomien i balanse. Det er grunnen til at prognosen for Russlands sosioøkonomiske utvikling for 2017 allerede forlenges i flere år – frem til 2019. Dette dokumentet inkluderte parametere som indeksering av pensjoner med 4 %, frysing av lønn for offentlig ansatte og finansierte pensjoner.Når man lager slike dokumenter, baserer økonomer dem på oljeprisen. Det er dette som sterkest påvirker den russiske økonomien, som eksporterer stor mengde svart gull. Det er kjent at Russland følte seg bra på det internasjonale markedet inntil oljeprisen begynte å riste. Fallet har en betydelig innvirkning på budsjettet og tillater ikke opprettholdelse av alle sosiale programmer. Derfor, indirekte, kan oljeprisen til og med påvirke lærernes lønn.

Når man forestiller seg hvordan den sosioøkonomiske utviklingen i Russland ville bli i 2017, var prognosen basert på forutsetningen om at prisen på et oljefat ikke ville overstige 50 dollar de neste fire årene. I dag kan en slik prognose betraktes som optimistisk, for i 2016 hoppet prisen utrolig, og endte ofte på 30-40 dollar per fat. Det er flere scenarier som vurderer det verste scenarioet (oljeprisen faller under 25 dollar det første året og forblir under 35 dollar de neste to årene), samt et basisscenario med oljeprisen som faller til 35 dollar det første året og stiger til $45 i de neste to.

Det er interessant at tjenestemenn ikke har noen illusjoner og åpent sier at sanksjoner mot Russland kan vare i flere år til, dette må tas i betraktning. Tvert imot kan andre land bli deltakere i en økonomisk boikott av Russland, i så fall må de gjennomføre en anti-kriseplan for å opprettholde lønninger og sosiale goder.

Hvordan den sosiale sfæren vil endre seg

Når vi snakker om hva som er indikatorene for økonomisk utvikling i Russland for 2017: i følge prognoser forventes en nedgang i implementeringstakten sosiale prosjekter trenger sterk finansiering. Tvert imot vil tjenestemenn gjøre sitt beste for å se etter muligheter for å redusere utbetalingene, redusere antall personer som trenger statlige penger som ekstra støtte. Som i 2016 er pensjonene planlagt indeksert kun én gang i året, og indeksreguleringsprosenten vil ikke avhenge av den realøkonomiske situasjonen – den vil uansett være faste 4 %. Forteller ekte økonomiske indikatorer, kan vi si at om noen år, frem til 2019, vil pensjonene gå ned med 10 %.

Lønn til offentlig ansatte

For flere år siden ble Russlands president alvorlig bekymret lave lønninger lærere som uttrykte sin misnøye på alle mulige måter på direkte linjer og i personlige skriftlige meldinger. I Putins såkalte «mai-dekreter» var det en oppfordring om å heve lærerlønningene til gjennomsnittet i regionen, men på grunn av den gryende økonomiske krisen var det bare noen få regioner i landet (regioner der det ikke var store problemer) kunne heve lønnen. Nå, ifølge prognoser, vil suksessen være å opprettholde lærerlønningene på -12 % av gjennomsnittet for regionen.

Som du kan se, ble den nye strategien for den sosioøkonomiske utviklingen av den russiske føderasjonen for 2017 opprettet ikke for å trekke økonomien til overflaten, men for å forhindre dens endelige fall. Det er sikkert at utbetalingene til offentlig ansatte ikke reduseres, men lønnsindekseringen kan avta betydelig. Alt vil avhenge av den økonomiske situasjonen og situasjonen på arbeidsmarkedet. Hvis mer gratis penger blir tilgjengelig, kan de brukes til å implementere mai-dekretene. Hvis det ikke finnes slike penger, slipper lærerne å håpe på lønnsøkning, de må ta på seg en større arbeidsbelastning.

Den sosioøkonomiske utviklingen av den russiske føderasjonen i 2017 er for tiden et åpent spørsmål. Økonomer ønsker ikke å skremme noen ved å snakke om dårligere prognoser. Deres oppgave er å vurdere alle alternativer, inkludert de verste, og prøve å utvikle en strategi som vil hjelpe dem å overleve med minimale tap. De vil prøve å holde investeringene i kultur, helsevesen og utdanning på samme nivå, men økonomer konstaterer at disse utgiftene ikke er de viktigste nå.

Det vil med andre ord bli overført de samme beløpene årlig, som naturlig nok blir mindre på grunn av inflasjon. Det er også nødvendig å ta hensyn til at myndighetene ikke alltid er enige i økonomenes beslutninger og strategier. For eksempel skaper forslaget om å indeksere pensjonene med kun 4 % uten å ta hensyn til årlige endringer for tiden stor kontrovers. Et slikt trinn vil spare budsjettet for et visst beløp, men slike beslutninger kan føre til en merkbar forverring av pensjonisters liv, indignasjon blant russere og til og med streik.

Selv om prognosene for Russland for de kommende årene ikke kan kalles trøstende, er det verdt å håpe at myndighetene vil være i stand til å finne en gjennomsnittlig, optimal løsning som lar landets innbyggere holde seg flytende.

Prognose for økonomisk utvikling i Russland for 2017-2019

Hovedparametrene til prognosen for den sosioøkonomiske utviklingen av Russland for 2017 og planperioden 2018-2019 ble behandlet på et regjeringsmøte 21. april 2016 og ble godkjent. Scenarioforhold– Dette er ikke forslag fra Utviklingsdepartementet, men en analytisk prognose som ikke foreslår upopulære tiltak.Prognosen ble utviklet i tre hovedalternativer - grunnleggende, konservativ og målrettet, under hensyntagen til tilstanden til dynamikken i verdensøkonomien, tilstanden til verdens råvaremarkeder, samt tilstanden og utviklingstrendene i den russiske økonomien. For å utvikle parametrene til det føderale budsjettet for 2017-2019 ble den grunnleggende versjonen av prognosen tatt som grunnlag.

På det sosiale området gir det grunnleggende alternativet en økning i befolkningens levestandard basert på en moderat økning i statens og næringslivets sosiale forpliktelser. Det forventes at fra og med 2017 vil den positive dynamikken til investeringer i anleggsmidler og veksten i husholdningenes inntekter gjenopprettes, noe som vil bidra til veksten i investeringene og forbrukernes etterspørsel samtidig som den positive dynamikken til utenlandsk økonomisk etterspørsel opprettholdes.

I målversjonen i 2018-2019. Gjennomsnittlig årlig reallønnsvekst vil akselerere og være 1,3 prosentpoeng høyere enn i basisversjonen av prognosen, samtidig som den stimulerer forbrukernes etterspørsel.

Indeksreguleringsparameterne for pensjoner er like i alle prognosealternativer.

For øyeblikket har departementet for økonomisk utvikling (MED) i Den russiske føderasjonen utarbeidet en rapport om de foreløpige resultatene av den sosioøkonomiske utviklingen i Den russiske føderasjonen for januar-august 2016 og en prognose for den sosioøkonomiske utviklingen i Den russiske føderasjonen. for 2017–2019 (heretter kalt prognosen). Dette dokumentet designet for å vise russerne hva som venter dem de neste tre årene. Det ville være urettferdig å kreve fra departementet for økonomisk utvikling en ultranøyaktig prognose under forholdene med global sosial turbulens, men dette dokumentet må likevel tilfredsstille noen grunnleggende betingelser.

Tre slike forhold kan noteres. Den første er enkelhet. I dette tilfellet antas det at fra å lese dokumentet bør det dukke opp et helt klart og konsistent bilde av fremtiden med hovedpunktene som skiller denne fremtiden fra tidligere og nåværende utviklingsstadier. Den andre betingelsen er realismen i prognosen. Det handler om at regulatoren danner det mest nøkterne syn på fremtidige endringer, og ikke tegner et søtt utopisk bilde for å berolige innbyggerne. Den tredje betingelsen er at målversjonen av prognosen må ha sosial «nytte» for befolkningen i landet, dvs. implementeringen bør føre til forbedring sosial status de aller fleste russere. Bare dersom disse tre vilkårene samtidig er oppfylt kan departementet for økonomisk utvikling anses som et effektivt verktøy for det makroøkonomiske reguleringssystemet.

La oss vurdere det eksisterende utkastet til prognose for 2017–2019. ut fra det synspunkt å oppfylle de angitte vilkårene.

Enkelhetstesten Prognosen slår feil. For det første er dette et veldig tungvint dokument - sammen med tabellvedlegg er det mer enn 400 sider, noe som utelukker dets effektive oppfatning en vanlig person. For det andre faller ikke et eneste prognosescenario for departementet for økonomisk utvikling sammen med den grunnleggende budsjettplanen til Finansdepartementet. Spesielt observeres avviket i det følgende den viktigste indikatoren, som BNP-vekst, når indeksen faller sammen forbrukerpriser i grunnversjonene av disse to avdelingene. Spørsmålet om hvordan prognosene til landets to økonomiske avdelinger sammenlignes er fortsatt åpent. For det tredje er hele MED-dokumentet fylt med ikke-åpenbare og motstridende utsagn, som er vanskelige å forstå ikke bare for en amatør, men også for en spesialist. La oss gi flere eksempler for å illustrere denne oppgaven.

For eksempel gir rapporteringsdelen av prognosen data om den retrospektive dynamikken til arbeidernes reallønn og forbrukerinflasjon. Følgende avvik i tallene er bemerkelsesverdig. I følge dokumentet fra departementet for økonomisk utvikling i Russland falt reallønningene for januar-august med 0,3%, mens veksten i nominell lønn for januar-august ifølge offisielle data fra Rosstat utgjorde 8,4%, og forbrukerinflasjon for denne perioden – 3,9 %. Dette betyr at reallønningene i landet økte med 4,5 %, noe som gir et avvik med departementet for økonomisk utvikling med 4,8 prosentpoeng. Hvilke tall bør du fokusere på? Og dette er bare rapportering av data.

I denne forbindelse bør oppmerksomhet rettes mot dynamiske strukturelle ubalanser i verdien av nominell lønn. Ifølge Rosstat økte den gjennomsnittlige månedlige nominelle påløpte lønnen til arbeidere som var engasjert i produksjon av koks og petroleumsprodukter i januar-august 2016 med 249,4 %, mens realproduksjonen gikk ned med 3,7 %. Samtidig økte den gjennomsnittlige månedlige nominelle påløpte lønnen til arbeidere sysselsatt i tekstil- og klesproduksjon med 21,5 %, mens produksjonsvolumet økte med 4,0 %. Disse fakta motsier naturlige økonomiske prosesser og reiser spørsmål om hvordan de tas i betraktning når man lager prognoser.

Et annet faktum er knyttet til beskrivelsen av basisversjonen av prognosen, som tilsier at andelen ikke-ressurseksport av total eksport bør stige til 34,9 % i prognoseårene. Dette tallet reiser umiddelbart mange spørsmål. For det første angir ikke teksten referansepunktene til denne indikatoren for 2015 og 2016, og derfor er omfanget av forventet fremgang i eksportstrukturen uklart. For det andre, denne indikatoren i sin rene form er fraværende fra offisielle statistiske kilder, og derfor er det avvik angående det, også på høyeste offisielle nivå. For eksempel, ifølge gjentatte uttalelser fra industri- og handelsminister Denis Manturov, har andelen produkter med høy merverdi i strukturen til russisk eksport allerede oversteget 50%. I følge Federal Customs Service er andelen av råvarer i eksporten 60,7%, og ifølge alternative estimater fra Center for Macroeconomic Analysis and Short-Term Forecasting - 59%. Lignende ekspertvurderinger ble innhentet av Senter for makroøkonomisk forskning ved Finansuniversitetet under regjeringen i den russiske føderasjonen (CMEI) basert på offisielle data om eksport av basisvarer til den russiske føderasjonen (tabell 1).

Tabell 1 – Andel av ikke-ressurseksport av det totale volumet av russisk eksport, %:

Basert på dette er MER-estimatene på 34,9 % for basisprognosen og 35,9 % for base+-prognosen allerede overskredet. Til ovenstående bør det legges til at hvis vi bruker departementet for økonomisk utviklings metodikk for å regnskapsføre ikke-ressurseksport, så vil CMEI-estimatene bli høyere med 2-3 prosentpoeng. Ut fra det som er sagt er det slett ikke klart hvor russisk økonomi og russisk eksport egentlig bør bevege seg i 2017–2019.

Kort sagt, selv de mest generelle, strategiske retningslinjene i prognosen og dens sammenheng med prognosen til Finansdepartementet er ikke klare.

Prognosen klarer også realismens prøve. Man får inntrykk av at utvikleren hele tiden er ønsketenkning. Her er noen av de mest lyse eksempler.

En generell ulempe ved egenskapene til målversjonen av prognosen for alle underseksjoner er således at den ikke tydelig avslører kildene til produksjonsvekst i næringer på bakgrunn av en reduksjon i budsjettutgiftene for prognoseårene (2,7 %); overgangen til målprognosealternativet kan ikke reversere denne situasjonen vesentlig. Spesielt antar prognosen intensivering av russisk eksport gjennom utvikling av den regionale infrastrukturen til JSC Russian Expert Center (REC), inkludert gjennom opprettelse og utvidelse utenlandsk nettverk Russiske handelshus. Dokumentet angir imidlertid ikke de budsjettmessige kostnadene ved denne begivenheten, så vel som dens gjennomførbarhet under internasjonale sanksjoner.

Som et annet eksempel kan vi nevne den planlagte veksten i produksjonen av drivstoff og energiressurser, som er på 5,9 % (tabell i vedlegget «Industriell produksjonsindeks i 2016-2019» for målalternativet), på bakgrunn av en forventet økning i energisparing med 5 % innen 2019. Dette betyr at for at et slikt scenario skal realiseres, må drivstoffetterspørselen øke med minst 11,5 %. Det er uklart hva som vil tjene som kilde til etterspørselsvekst når målprognosen realiseres.

Et lignende spørsmål oppstår når det gjelder tilstanden til målprognosen, som forutsetter en økning i ikke-ressursbasert ikke-energieksport med 9 % per år, noe som virker urealistisk. Dette skyldes minst to forhold. For det første, med hypotesen om utviklingen av verdensøkonomien på nivået 3,0-3,5% årlig, noe som betyr at det ikke er nok effektiv etterspørsel på verdensmarkedet til å absorbere en slik masse ikke-ressurseksport fra Russland. For det andre, med antakelsen om vekstrater innenlandsk industri, som for prognoseårene er henholdsvis 2,2, 3,0 og 3,7 %. Dette betyr at tilførsel fra industri ikke vil kunne møte forventet volum av ikke-ressurseksport. Ellers innebærer det angitte eksportvolumet en proporsjonal reduksjon i tilbudet på hjemmemarkedet.

I tillegg redegjør ikke prognosen for hvilke produktgrupper som vil stå for strukturelle endringer til fordel for ikke-ressurssektoren. For eksempel, i henhold til tabellene i vedlegget til prognosen for varestrukturen til russisk eksport for alle prognosealternativer, kan en høy stabilitet av eksportstrukturen spores, noe som ikke tillater å identifisere drivervarene til den planlagte strukturelle manøveren.

En lignende situasjon er observert med hensyn til den viktigste kilden til gjenoppliving i detaljhandelen - vekst i husholdningenes inntekter. I alle tre prognosescenariene er imidlertid vekstratene til disse to indikatorene svært forskjellige. For eksempel, i basistilfellet, er veksttakten i detaljhandelens omsetning (0,6; 0,9; 1,6 %) nesten 3 ganger høyere enn veksten i den disponible realinntekten til befolkningen (0,2; 0,3; 0,6 %). Hvordan vil det vokse da? detaljomsetning?

Prognosen inneholder også en ikke-kritisk holdning til noe av det tidligere oppgitte statlige oppgaver. For eksempel indikerer prognosen at som et resultat av modernisering yrkesopplæring Antall russiske universiteter inkludert i topp hundre ledende universiteter i henhold til verdens universitetsrangeringer vil nå 5 i 2019. Denne uttalelsen forutsetter gjennomføringen av dekret fra presidenten for den russiske føderasjonen nr. 599 "Om tiltak for å implementere offentlig politikk innen utdanning og vitenskap" og implementering veikart"Endringer i sektorer av den sosiale sfæren rettet mot å øke effektiviteten til utdanning og vitenskap." De tilgjengelige dataene viser imidlertid at denne påstanden er urealistisk (tabell 2).

Tabell 2 – Dynamikken til stedene til ledende russiske universiteter i verdens universitetsrangeringer (TOP-500):

|

Ledende russiske universiteter |

||||

|

Novosibirsk statsuniversitet |

||||

|

Tomsk statsuniversitet |

||||

|

Kazan føderale universitet |

||||

|

Novosibirsk statsuniversitet |

||||

|

St. Petersburg polytekniske universitet |

||||

|

Tomsk polytekniske universitet |

||||

|

MSU i 2013 - bare 100 |

||||

Fra tabell 2 er det klart at foreløpig bare én er inkludert i TOP 100 av to internasjonale rangeringer (ARWU, CWUR) russisk universitet(MSU). De nærmeste utfordrerne er foreløpig i beste fall bare på det tredje hundre, noe som gjør det usannsynlig at de kommer inn på TOP 100 i årene som kommer. Det bør spesielt bemerkes at i 2018 (med implementering av basis- og base+-prognosealternativene) og i 2019 (med implementering av målprognosen) vil forpliktelser bli oppfylt for å bringe lønnen til visse kategorier av personell til målnivåene nedfelt i dekretene fra presidenten i Den russiske føderasjonen av 12. mai 2012. For eksempel i forhold til leger, lærere ved høyere utdanningsinstitusjoner og forskere dette tallet bør være 200% av gjennomsnittslønnen i regionen, og for ansatte i kulturinstitusjoner - 100%. Imidlertid viser offisielle data fra Rosstat at krisen senere år gjort justeringer for å forverre de angitte indikatorene (tabell 3).

Tabell 3 – Forholdet mellom gjennomsnittslønnen for visse kategorier arbeidere og gjennomsnittet lønn i den russiske føderasjonen:

Tabell 3 viser at, i henhold til foreløpige beregninger, gikk forholdet mellom gjennomsnittslønnen til visse kategorier arbeidere og gjennomsnittslønnen i Den russiske føderasjonen for første halvdel av 2016 ned for alle kategorier arbeidere som vurderes. Den alternative vurderingen til Senter for økonomisk forskning angående gruppen lærere ved høyere utdanningsinstitusjoner i 2016 er mye lavere enn den offisielle - 123%. Med slike verdier er det nesten umulig å nå de angitte standardene innen 2018.

Dermed er Prognosen for 2017–2019 gjør seg skyldig i overdreven optimisme og er på en rekke punkter urealiserbar under noen omstendigheter.

Klarer ikke prognosen og testen for sosial nytte. Dette skyldes den generelle mangelen i prognosen for utviklingen av den sosiale sfæren, knyttet til manglende kobling til budsjettplanen for tilsvarende år (tabell 4).

Tabell 4 - Tilveiebringelse av prognosescenarier for statlige programmer i Den russiske føderasjonen med budsjettfinansiering:

|

Finansieringskilder |

I følge statens program*, milliarder rubler |

Utgifter**, |

||||||

|

Statens program for den russiske føderasjonen "Helsevesenets utvikling" |

||||||||

|

Føderalt budsjett |

||||||||

|

Federal Compulsory Health Insurance Fund (MHIF) |

||||||||

|

Statens program for den russiske føderasjonen "Utvikling av utdanning" |

||||||||

|

Føderalt budsjett |

||||||||

|

Den russiske føderasjonens statlige program "Utvikling av kultur og turisme" |

||||||||

|

Føderalt budsjett |

||||||||

|

Statens program for den russiske føderasjonen "Utvikling av kroppsøving og idrett" |

||||||||

|

Føderalt budsjett |

||||||||

* - volumer av budsjettbevilgninger for de relevante statlige utviklingsprogrammene;

** - budsjettsystemutgifter etter seksjon funksjonell klassifisering gitt i Hovedretningene for budsjettpolitikken for 2017 og planperioden 2018 og 2019.

Spesielt av tabell 4 er det klart at alle planlagte budsjettutgifter til Tvangsforsikringsfondet for 2018 og 2019 ikke dekker prognosetallene statlig program"Healthcare Development", som sår tvil om muligheten for å nå sine målindikatorer og indikatorer, samt realismen i departementet for økonomisk utviklings prognose. En lignende situasjon kan sees innen utdanningsfeltet (2018, 2019), og innen kroppsøving og idrett (2017), og innen kulturfeltet (2017, 2018, 2019). Prognosen forutsetter således en bevisst reduksjon på de viktigste sosiale områdene i livet russisk befolkning Derfor er alle prognosescenarier ærlig talt skadelige for russere.

Den viktigste ulempen med prognosen til departementet for økonomisk utvikling er dens inkonsistens med budsjettprosjektet til Finansdepartementet. Dette reiser alvorlig tvil om realismen i dokumentene til de to avdelingene. Er det noen vei ut her?

Etter arrestasjonen av ministeren for økonomisk utvikling Alexey Ulyukaev, ble Maxim Oreshkin, som tidligere hadde vært visefinansminister, utnevnt til denne stillingen. I dag er dette kandidaturet en konsensus og tilfredsstiller hele den liberale blokken av økonomer. Det er store forventninger blant eksperter om at den nye økonomiministeren skal kunne etablere et mer konstruktivt og tettere samarbeid med Finansdepartementet og sentralbanken. Lederne for disse avdelingene er klare til å samarbeide med den nye statsråden. Dette gir håp om at prognosene til departementet for økonomisk utvikling og budsjettene til Finansdepartementet vil være mer konsistente i fremtiden. I mellomtiden vil disse dokumentene bli sortert ut og avklart spontant etter hvert som ting skrider frem.

Indikatorer for sosioøkonomisk utvikling for 2017

Indikatorer for økonomisk utvikling i Russland for 2017: i følge prognoser forventes tre hovedutviklingsalternativer - grunnleggende, målrettet og konservativ. La oss se på hver enkelt separat. Det er viktig at utviklingen av den russiske økonomien er svært avhengig av globale trender. Verdensøkonomien i 2016-2018 vil vokse med 3,5 prosent per år. I våre beregninger vil vi ta utgangspunkt i denne figuren.Dette scenariet forutsetter videreføring av sanksjoner uten innstramming og stabile, moderat lave oljepriser (omtrent $52 per fat). Staten vil tape tap, men vil ikke kutte i sosiale tjenester. Selv om byggingen av nye sykehus og oppussingen av skoler vil bremse litt opp, vil ikke regjeringen gi fra seg samfunnsansvaret.

For å dekke tap ved å redusere oljegevinsten, kan staten øke skattetrykket på næringslivet noe og samtidig øke utlånsraten lite firma. Det forventes en utvidelse av tilgangen til gass i ulike fjerntliggende regioner i Russland. BNP-veksten forventes å være et sted rundt 2 %.

Denne nye strategien for den sosioøkonomiske utviklingen av den russiske føderasjonen for 2017 ble utviklet med aktiv deltakelse av presidenten for den russiske føderasjonen og hans rådgivere. Det er ventet å redusere inflasjonen til fire prosent og øke arbeidsproduktiviteten med flere poeng. Stabiliteten må opprettholdes innen makroøkonomi.

For å gjøre dette alternativet til virkelighet, vil staten måtte gjennomgå alle sine sosiale programmer og reformere hæren og rettshåndhevelsessystemet. Dette skal gjøres for å øke optimaliseringen av offentlige utgifter, samt redusere korrupsjon. I dette tilfellet forventes veksten i 2017 på tre til fire prosent.

Dette vil bli gjort gjennom:

Vekst i investeringer i infrastruktur, industriell produksjon, teknologisk produksjon.

Redusere kostnader som oppstår fra naturlige monopoler.

Samlet ressursbesparelse.

Betydelige investeringer i vitenskap.

Økte offentlige utgifter til behovene til små bedrifter.

Konservativt alternativ

Dette alternativet forutsetter et fortsatt fall i oljeprisen og dens påfølgende stabilisering på $40 per fat. Av alle alternativene for hva prognosen for Russlands sosioøkonomiske utvikling vil være for 2017, er dette alternativet det farligste. I dette tilfellet vil økonomien være i tilbakegang. Den økonomiske nedgangen vil være om lag én prosent per år.

Industrien står overfor en periode med langvarig depresjon. Detaljhandelen vil først stige kraftig i pris, deretter vil enkelte markeder rett og slett stenge, slik at kun de mest grunnleggende produktene står igjen i butikkhyllene. Klær vil øke i pris. Tjenestesektoren vil rett og slett kollapse eller flytte til utlandet før bedre tider kommer. Situasjonen i olje- og gassektoren vil være relativt god, hvor det til og med kan bli en liten økning i investeringene. Det blir en god situasjon med jordbruk– på grunn av umuligheten av å bo i byer, vil noen innbyggere flytte tilbake til mindre landsbyer og tettsteder. Og vil drive med selvforsynt jordbruk med små varehandel. Kanskje vil noen begynne å dyrke grønnsaker på permanent basis og organisere flere store gårder.

Vi vet hvordan Russlands sosioøkonomiske utvikling vil bli i 2017; BNP-vekstprognosen forventes å være 0-0,5 %. Situasjonen vil stabilisere seg litt, men det vil ta lang tid før vi er tilbake til levestandarden før krisen. Innen 2018 vil BNP vokse med om lag 2,5 prosent per år, og i 2019 vil tempoet øke enda mer. Men først rundt år 20 vil det være mulig å nå nivået 14.

Det vil ikke være mulig å leve med gamle oljepriser. Vi må bygge opp økonomien igjen. Det antas at Russland nå har tre hovedveier. Den første banen innebærer en nedgang i vekstratene med en liten reduksjon sosiale utgifter. Folk vil leve som før, bare litt fattigere. La den andre være basert på ideen om økonomisk restrukturering. Det er planlagt å gjennomgå sosiale programmer og lover som regulerer banksektoren. Den tredje måten er mulig hvis olje koster $40 eller mindre per fat. Dette innebærer en langsiktig økonomisk depresjon og resesjon.

Sosioøkonomisk utvikling av territoriet i 2017

For å organisere økonomisk vekst og stabil utvikling av landets regioner, spesielt de som ligger fjernt fra hovedstaden, har økonomer utviklet en grunnleggende nytt konsept det såkalte "territoriet for rask sosioøkonomisk utvikling".I generelt syn En TOER er et separat tildelt territorium med nøyaktig definerte grenser, der fortrinnsbeskatning av forretningsenheter, samt et forenklet system med administrative handlinger, er vanlig. I tillegg til dette gjelder andre privilegier for virksomheter som opererer i en bestemt TOER. Slike forhold sikrer enkel virksomhet og stimulerer tiltrekning av ytterligere investeringer. Resultatet er akselerert utvikling av regionen.

Da ideen om et prioritert utviklingsterritorium oppsto, eksisterte det allerede spesielle økonomiske soner. Dette prosjektet viste seg å være ganske produktiv, noe som førte til opprettelsen av mer spesialiserte territorier. Den grunnleggende forskjellen mellom SEZ og TOER er at sistnevnte ble opprettet utelukkende for utvikling av en spesifikk investor.

TOER er skapt i 70 år. I løpet av denne tiden, investoren som fikk tillatelse til å utføre aktiviteter fra autoriserte føderalt organ, utfører det spesifiserte Økonomisk aktivitet og stimulerer til å skape nye arbeidsplasser.

Etter av denne perioden Arbeidstiden kan forlenges, noe som kan sammenlignes med SEZ, som ikke gir mulighet for forlengelse av arbeidet etter 49 år.

En annen viktig funksjon territorium: gruvedrift er ikke tillatt her. Det er også forbudt å produsere varer som må betales avgifter.

Årsaken til opprettelsen av disse objektene er ønsket om å danne kraftige økonomiske sentre i avsidesliggende hjørner av landet, som vil bli et attraktivt objekt i regionen. Det er i territoriene at aktiv vekst og utvikling av det sosioøkonomiske livet er underforstått.

Attraktiv for stor virksomhet territoriet gir en komfortabel plattform for forretningsutvikling i Russland.

Føderal lov om spesielle økonomiske soner

Territorier med rask sosioøkonomisk utvikling ble opprettet for ikke så lenge siden. Den viktigste reguleringslovgivningen innen opprettelse og forvaltning av territorier er den føderale loven om SEZ-er. ideen om slikt økonomisk prosjekt uttrykte Russlands president.

Som et resultat dukket loven "Om territorier for avansert sosioøkonomisk utvikling" opp i Russland. Dette ny status territorium gir rom for kommersiell virksomhet med mange fordeler.

Denne tilnærmingen til en enhetlig utvikling av landet er mye populær i verden. I forskjellige land De lager de samme prosjektene, og moderniserer dem litt for å passe til spesifikke forhold. Med tanke på enorm størrelse Russland trenger territorier for utvikling av alle sektorer av økonomien. I verdenspraksis kalles opprettelsen av slike soner med økonomiske privilegier den "kinesiske måten."

I henhold til gjeldende lovgivning har innbyggere i territoriet tilgang til følgende typer fordeler:

1. Reduksjon av inntektsskatt til 5 % de første 5 årene. I fremtiden betaler selskapet også mye lavere skatt sammenlignet med resten av landet.

2. Det er mulig å bli fritatt for skatt som tomtebetaling og eiendomsskatt.

3. Sosiale avgifter reduseres til 7,6 %.

4. I praksis implementeres formatet for et fritt tollområde.

5. Preferansevilkår for utbygging av infrastruktur og tilknytning til eksisterende kommunikasjonssystem.

6. Mulighet for forenklet tiltrekning og innleie utenlandske statsborgere og åpne nye jobber for kvalifisert personell.

7. Spesielle sanitære og tekniske regler brukes på territoriet, som er utviklet på grunnlag av ledende internasjonale regler.

8. Individuelt utarbeidet regelverk for arealbruk.

9. Spesielle regler for statlig kontroll og tilsyn med økonomisk virksomhet.

10. Bred rekkevidde spesielle statlige tjenester.

For åpning og utvikling av TOER er det laget et eget lovverk som regulerer mange økonomiske prosesser, som kan forekomme i det prioriterte utbyggingsområdet.

I løpet av arbeidet ble flere koder endret og supplert, inkludert sivil, skogbruk, byplanlegging og land. Ble justert føderale lover i fagene til forbundet. Det er gjort endringer i miljølovgivningen og andre lover.

Et nøye utviklet regelverk gjør det mulig entydig og raskt å løse eventuelle nye krav og systematisere arbeidet til fag innenfor TOERs territorium.

Opprettelsen av TOER er basert på en uttalelse fra Russlands president, som ba om opprettelsen av Langt øst og i noen regioner i Sibir, spesielle soner med avansert økonomisk utvikling, hvor optimale forhold vil bli skapt for utvikling av ikke-ressursnæringer. Denne formuleringen bestemte arten av utviklingen av de utvalgte territoriene - mineralutvinning utføres ikke her, og det legges vekt på utvikling av produksjonsindustri.

Etter mye utviklingsarbeid lovverket og utarbeidelse av aktivitetsretningene til fremtidige investorer, var det mulig å forberede et komplett sett med innovasjoner i forskjellige lover og koder. Presidenten signerte direkte loven "Om territorier med rask sosioøkonomisk utvikling".

Lovene bygger på flere grunnleggende regler opprettelsen av TOER:

1. Territorier bør ikke falle sammen med andres grenser økonomiske enheter slik som SEZ.

2. Innenfor hvert territorium er det definert et spesifikt sett med typer aktiviteter som kan utføres der. I samsvar med dette er det utformet juridiske og økonomiske reguleringer for selskaper.

3. Innenfor grensene til TOER er det mulighet for å lage industriparker.

I følge beslutningen tatt i de første 3 årene opprettes TOER-er utelukkende i Far Eastern Federal District. Det er også tillatt å danne slike territorier i byer som har ett bydannende foretak (de såkalte enkeltindustribyer). Etter utviklingen av nettverket av territorier er det planlagt å utvikle nye punkter i andre regioner i landet.

Typer av spesielle økonomiske soner

Loven spesifiserer typene soner.

Det er foreskrevet å opprette følgende typer spesielle økonomiske soner:

Industri og produksjon SEZ.

Teknologiske implementeringssoner.

Turistområder.

Logistikksentre.

Hver type er forskjellig i produksjonens art, og følgelig i regelverket og betingelsene for fordeler. Sonene er forskjellige i areal: for eksempel er industrielle produksjonssoner tildelt ikke mer enn 20 kvadratkilometer. Den andre typen soner kan okkupere 1 eller 2 områder, som hver er omtrent 2 kvadratkilometer med areal.

Her kan du se en liste over de viktigste spesielle økonomiske sonene i Russland:

1. 6 industrisoner: Alabuga, Togliatti, Lipetsk, Moglino, Titanium Valley, Lyudinovo.

2. 5 teknologiske territorier: Dubna, St. Petersburg, Zelenograd, Tomsk, Innopolis.

3. 7 turist- og rekreasjonssoner: Altai Valley, Turkis Katun, Baikal havn, Gates of Baikal, Curonian Spit, Grand Spa Yutsa, Russky Island.

4. 3 havneterritorier (logistikk): Ulyanovsk, Sovetskaya Gavan, Murmansk.

For øyeblikket er denne listen den mest aktuelle. Selv om det er grunner til å forvente at nye territorier åpnes snart.

Liste over territorier i den russiske føderasjonen fra 2017

Gradvis gir dette konseptet om økonomisk utvikling merkbare resultater. I dag er lignende soner lokalisert i hele Fjernøsten og utover.

De første som ble grunnlagt i Fjernøsten var TOER "Khabarovsk" og "Komsomolsk" - begge ligger i Khabarovsk-territoriet. I tillegg til disse sonene er det utformet 6 til og er i ulike utviklingsstadier.

I begynnelsen av 2016 rapporterte media om dannelsen av 2 nye territorier Sakhalin-regionen. Dessuten, hvis Yuzhnoye TOER er beregnet på produksjon av matprodukter, er Mountain Air ment å tiltrekke seg turister og utvikle rekreasjonsområder.

Det er planlagt å overføre stor kvantitet private og offentlige selskaper med kinesiske røtter.

TOERs på Kuriløyene begynte å bli dannet i 2016 med tildeling av nesten 70 milliarder rubler. Disse territoriene ble betrodd en viktig oppgave - å akselerere den økonomiske utviklingen av øyregionen. For å løse problemet ble det besluttet å bruke en kompleks applikasjon naturlig potensial, som er kombinert med moderne teknologier.

Det er planlagt å opprette 22 prosjekter på Kuriløyene. Den estimerte kostnaden for disse territoriene er litt over 19 milliarder rubler. I henhold til konseptet med konstruksjon og utvikling av kapasiteten til disse sonene, skal det bygges 12 fabrikker her, som vil være engasjert i å gjenopprette laksebestanden. Disse foretakene vil bli de viktigste virksomhetene som andre selskaper som driver med oppdrett under sjøforhold vil bygges rundt.

I tillegg til denne retningen er det planlagt å opprette prosessanlegg på øya Urup. Øyenes økonomi vil også inkludere en turismekomponent.

Det er allerede en SEZ i Kaliningrad-regionen. Siden 2015, i samsvar med ordre fra statsminister Dmitrij Medvedev, begynte prosessen med å endre lovgivningen å forvandle spesielle økonomiske soner til territorier med rask sosioøkonomisk utvikling. Etter hvert vil regionens økonomiske system overføres til denne kategorien, som vil tillate implementering av store investeringsprosjekter.

Bruken av TOER er spesielt nyttig for såkalte enkeltindustribyer. I disse objektene er det økonomiske systemet begrenset og flertallet av befolkningen jobber ved ett bydannende foretak. Dette begrenser utviklingen av regionen betydelig og fører over tid til negative konsekvenser for økonomien.

Tildelingen av TOER-status til byer begynte med byene Yurga og Anzhero-Sudzhensk, som ligger i Kemerovo-regionen. I hver av byene ble retninger for utvikling valgt: for Ugra ble det søkt investorer til et treforedlingsanlegg og et logistikksenter; og i Anzhero-Sudzhensk - for produksjon av plastrør, et anlegg for prosessering av kvartsitter og produksjon plastprodukter.

Av de nye territoriene bør Krasnoturinsk fremheves, som åpnet i 2016. For øyeblikket vurderes åpningen av nye soner i Altai-territoriet (Aleysk, Zarinsk, Novoaltaisk). Det er også mulig at en lignende økonomisk sone vil dukke opp i den lille gruvebyen Gukovo, som ligger i Rostov-regionen.

I inneværende år 2017 ble statusen til TOER tildelt byen Dimitrovgrad, som ligger i Ulyanovsk-regionen.

Den 6. mars ble Dorogobuzh TOER dannet. For øyeblikket er dette territoriet det eneste i det sentrale føderale distriktet.

Loven om spesielle økonomiske soner regulerer ikke bare reglene for å opprette soner, funksjonene i deres funksjon og utvikling. Det er også et program for fordeling av territorier i visse regioner i landet.

Hver SEZ er fokusert på regionale problemer. Dermed sikrer den spesielle økonomiske sonen Moglino, som ble dannet i Pskov-regionen, utviklingen av næringer som er relevante for regionen - landbruksteknikk, produksjon av elektrisk utstyr og maskiner. verktøy.

I praksis har TOER-er bevist sin verdi snart Vi kan forvente fremveksten av nye lignende territorier.

Parametre for sosioøkonomisk utvikling for 2017

Budsjettpolitikk i 2015-2017 er utformet for å bidra til å gjenopprette makroøkonomisk balanse basert på å redusere avhengigheten av budsjettforpliktelser av olje- og gassressurser og gradvis nedgang føderalt budsjettunderskudd, samt skape forutsetninger for å intensivere moderniseringen av økonomien, blant annet gjennom strukturelle reformer innen utdanning og helsevesen.Økonomi Den russiske føderasjonen i de kommende årene vil operere under forhold på relativt ugunstig situasjon i verdensmarkedene for råvarer og kapital, være ledsaget av en reduksjon i husholdningenes inntekter, investeringsprogrammer for naturlige monopoler og en bedring av situasjonen med bankutlån.

Allerede fra andre halvdel av 2013, hovedsakelig takket være de pågående anti-krisetiltakene, var det en gradvis bedring av den russiske økonomien. Nå, med forverringen av verdensmarkedet for råvarer og kapital, kan denne prosessen stoppe.

Etter en økning i Russlands BNP i 2013 med 7,2 %, var det i 2014 en økning i BNP på nivået 6,6 %, og i 2015-2017. - på nivået 4-4,5 % per år. Føderale budsjettinntekter i 2015 -2017 forventes å utgjøre 36,7 % av BNP i 2015, 36,2 % av BNP i 2016 og 35,3 % av BNP i 2017, utgifter i I 2015 vil de utgjøre 38,9 % av BNP, og i 2016 2017 - henholdsvis 38,0 % av BNP og 36,7 % av BNP.

Når det gjelder utgifter, var reduksjonen i 2013-2014 først og fremst knyttet til gjennomføring av anti-krisetiltak.

For øyeblikket har den russiske økonomien reagert positivt på det som begynte i global økonomi gjenoppretting. Samtidig kan sanksjoner undergrave økonomisk vekst.

Beregningene av føderale budsjettindikatorer er basert på aktuelle estimater og prognoser for viktige makroøkonomiske indikatorer i 2015-2017.

Av siste estimater, forventes inflasjonsraten i Russland i 2014 å ligge rundt prognoseverdien på 8,2-8,4 %. Dette skyldes et fall i forbrukernes etterspørsel etter produkter og tjenester, en ekstremt svak oppgang i utlån reell sektorøkonomi fra banker og påvirkning av sanksjoner. I følge det russiske departementet for økonomisk utvikling forventes vekstraten for banklån til foretak å være 10-15 % i 2014 og mer enn 25 % i 2015. På samme tid, over 7 måneder av 2014, var økningen i utlån til foretak på om lag 11,3 %.

Den spådde reduksjonen i inflasjonen i 2014 til nivået 8,2-8,4% fant ikke sted, noe som vil påvirke nivået på rentene negativt for den reelle sektoren av økonomien og vil føre til en økning i kostnadene for banklån til 7- 8 % per år.

I løpet av årene før krisen (etter misligholdet i 1998) utviklet Russland seg med et føderalt budsjettoverskudd. I 2013 ga overskuddet vei til et underskudd: overskuddet av utgifter i forhold til føderale budsjettinntekter i 2013 var 1,3 % av BNP, og i 2014, ifølge det russiske finansdepartementet, vil underskuddet reduseres til omtrent 1 % av BNP .

I 2014 er kildene til å dekke det føderale budsjettunderskuddet i Russland reservefond og lån. Fra og med neste år vil imidlertid låneopptak bli hovedkilden for å dekke underskuddet, som gitt det vedvarende underskuddet betyr en betydelig (mer enn 1,5 ganger) økning i gjeldsbetjeningskostnadene - fra omtrent 280 milliarder rubler i 2014 til 600 milliarder rubler i 2017.

Hovedkilden til å dekke det føderale budsjettunderskuddet i 2015-2017 vil være utstedelsen av statspapirer på hjemmemarkedet. Volumet av netto innenlandske lån anslås å overstige 1 billion. rubler per år.

I følge det russiske finansdepartementet, hvis den russiske økonomien vokser med 4 % i løpet av det neste tiåret og det føderale budsjettunderskuddet opprettholdes på 3 %, vil offentlig gjeld i 2020 nå 33 % av BNP mot dagens 10 % av BNP. Samtidig vil renteutgiftene til det føderale budsjettet øke til 3-4% av BNP med lånerenter på 6-8%.

Å redusere det føderale budsjettunderskuddet kan delvis oppnås ved å øke inntektsgrunnlaget. I følge prognosen fra det russiske finansdepartementet vil planlagte endringer i skatte- og tolllovgivningen i Den russiske føderasjonen føre til en økning i føderale budsjettinntekter i 2015 med 0,6% av BNP, i 2016 - med 0,7% av BNP, i 2017 - med 0,9 % til BNP.