Сега дори ученик разбира, че парите, които човек има в момента и за които сега може да закупи конкретен продукт, след една година ще имат съвсем различна стойност, като правило, по-малко. В тази връзка за оценка на мащабни проекти със значителни финансови разходи в чуждестранната практика беше предложен показател, наречен дисконтиран нетен доход. Благодарение на него е възможно да се види в текущия период стойността на дохода, който ще бъде получен след определен период от време.

Оценка на финансови активи

От основната икономическа теория е известно, че цената на даден продукт е равна на сбора от средствата, вложени в производството му, като труд, суровини, материали и печалба. Финансовите активи струват толкова, колкото могат да донесат печалба на собственика си в бъдеще.

Например, невъзможно е да се измери материалната полза от закупуването на диван, така че цената му съответства на цената на ресурсите, инвестирани в производството му. Ако беше възможно да се изчисли в парично изражение цената на седене и лежане върху мека мебел, тогава би било възможно да се изчисли цената на този диван в бъдеще.

Друго е положението с активите. Например цената на една централа се определя не само от разходите за нейното изграждане, но зависи и от това какви ползи ще донесат облигациите, акциите и кредитните средства, инвестирани в нея в бъдеще. И дисконтираният нетен доход помага да се пренесе тази полза в настоящия момент.

Същността на дисконтирането

Времето е не само фактор за стареене, но и критична точка при изчисляване на очакваните парични потоци от всеки проект. Това се обяснява с факта, че парите, получени за текущия период от време, са за предпочитане пред бъдещите. Това се дължи на факта, че наличната сума намалява покупателната си способност с нарастваща инфлация и винаги съществува риск от неполучаване на инвестираните средства.

Дисконтирането помага на инвеститора да определи настоящата стойност на бъдещите парични потоци. Коефициентът, включен в привеждането на бъдещата сума пари до размер, сравним с текущите цени, е равен на: 1/(1+pc) период, където pc е лихвеният процент.

Посоченият дисконтов процент е компенсация за парите, инвестирани в проекта и се състои от дела на безрисков актив, който покрива инфлацията и рисково плащане.

Настояща и бъдеща стойност на парите

Изчисляването на нетната настояща стойност (NPV) се основава на концепциите за бъдеща и настояща стойност на парите. В международната практика първоначалната сума на средствата се обозначава с PV, а върнатата сума се обозначава с FV. Например, определена сума (230 хиляди рубли) се инвестира за 2 години при 15% годишно. В този случай ще получите: 230 000(1+0,15) 2 =304 175 рубли. Това е опция за изчисляване на получаването на бъдеща сума.

Обратната операция за изчисляване на текущата стойност на средствата при известна сума на бъдещия доход се нарича дисконтиране.

PV (настояща стойност) = FV/(1+sd) период, където sd е дисконтовият процент. Илюстративна ситуация: след 2 години се очаква доход от 304 175 рубли. Известно е също, че дисконтовият процент е 15% годишно. Каква ще бъде дисконтираната (текуща) цена на средствата?

PV = 304 175 / (1 + 0,15) 2 = 230 000 рубли. Оказва се, че в двата дадени случая на натрупване на лихва и дисконтиране резултатът от настоящата и бъдещата стойност на парите съвпада.

NPV

Ако изчислението за дисконтиране на паричните потоци вече е известно, тогава каква е нетната настояща стойност на инвестиционен проект? Като начало трябва да запомним няколко определения. Паричният поток (или от английския „паричен поток“) във финансовия анализ се отнася не само до получаването на средства, но и до тяхното изразходване. Положителният показател характеризира финансовите потоци, отрицателният показател характеризира разходите на икономическия субект. Общоприетото обозначение за паричен поток е CF.

Нетната настояща стойност се определя като разликата между бъдещите парични потоци, дадени в текущия момент, и инвестиционните разходи. Буквалният превод от английски на този показател е нетна настояща стойност. Изчисляването на NPV е необходимо за инвеститорите и заемодателите, за да правят дългосрочни инвестиции в инструменти с фиксиран доход.

Нетната настояща стойност се изчислява по следната формула:

Практическа употреба

Методът за определяне на настоящата стойност на дългосрочните капиталови инвестиции с цел получаване на печалба се основава на изчисляване на параметъра NPV. Тя може да бъде отрицателна, положителна или нула. Не е нужно да сте голям анализатор, за да разберете факта, че ако този показател за даден проект е положителен, бъдещите приходи се оценяват на текущия финансов пазар на стойност, която надвишава сумата на инвестираните средства.

Ако настоящата стойност е отрицателна, тогава такива проекти не намират своето изпълнение и инвеститорите или кредиторите продължават да търсят печеливши инвестиции на средствата си.

Ако нетна настояща стойност = 0, тогава инвеститорът оценява ситуацията по различен начин. В този случай инвеститорът няма да получи печалба и няма да понесе загуби. Ще се изравни, тоест ще покрие разходите си, инвестирани в този проект. Ако обаче целта не е получаване на финансово възнаграждение, а идеята е от социален характер, тогава се взема решение тя да се реализира, евентуално с допълнителна печалба.

Индекс на рентабилност

За да се оцени ефективността на капиталовите инвестиции, може да се изчисли индекс на рентабилност паралелно с настоящата стойност на паричните потоци. Този показател в различни източници може също да се нарича индекс на рентабилност.

Един проект се счита за ефективен, когато индексът на рентабилност е над 1. Но защо да го изчисляваме, ако NPV е известна? Всъщност при положителна нетна настояща стойност индексът на рентабилност ще бъде по-голям от 1. Отговорът е прост: стойността му е необходима за сравняване на проекти със същата положителна NPV. Освен това, колкото по-висока е стойността на PI, толкова по-голяма е границата на безопасност, диагностицирана за конкретен проект.

Индекс на нетната настояща стойност

Този показател е много близък по своята същност до индекса на доходност. Определя се от отношението на NPV към капиталовите инвестиции. И показва дела на бъдещите приходи, доведени до сегашния момент спрямо изразходваните средства.

Нека да разгледаме разликата между индексите на рентабилност и NPV с помощта на пример. Има проект, знае се, че отстъпката е 8%, срокът за изпълнение е 3 години. Първоначална инвестиция 10 000 rub. Необходимо е инвеститорът да изчисли тези индекси.

| Период | Парични потоци, разтривайте. | Намалена цена, разтривайте |

| 0 | -10 000 | |

| 1 | 2 000 | 1851,85 рубли |

| 2 | -1 000 | - 857,34 rub. |

| 3 | 15 000 | 11 907,48 рубли |

| Обща сума | 12 902,00 рубли | |

| NPV | 12902-10000 = 2902 rub. | |

| Индекс на рентабилност | 12902/10000=1,29 | |

| NPV индекс | 2902/10000=0,29 | |

Таблицата показва, че възвръщаемостта на инвестициите след три години ще достигне 29%. Единствената разлика е, че индексът на рентабилност взема предвид размера на инвестицията, така че неговият показател е по-голям от 1.

Зависимост на NPV от различни фактори

При оценка на два или повече проекта, печеливш е този с максимален дисконтиран нетен доход за еднакви капиталови инвестиции. Например, с дисконтов процент от 10%, проект № 1 има NPV = 78 хиляди рубли, а същият показател за проект № 2 е равен на 48,2 хиляди рубли. Съгласно настоящото правило за доходите се дава предимство на първия вариант. Тоест индикаторът зависи от схемата и размера на нетния паричен поток; сконтови проценти.

Както вече беше споменато, нетната настояща стойност се определя като сумата от частните парични потоци върху дисконтовия процент плюс едно на степен, съответстваща на годината на тези постъпления, минус инвестициите. Този индикатор е чувствителен към висок дисконтов процент. Освен това, ако през първите години от изпълнението на проекта има значителни парични потоци, тогава високият процент не влияе на крайния резултат (NPV). Например, когато се разглеждат два проекта с еднакъв темп, период на изпълнение и еднакъв размер на капиталовите инвестиции, но различни модели на парични потоци, инвестиционната програма, която планира да получи значителни финансови потоци през първите години, ще бъде по-изгодна.

NPV за неравномерни експлоатационни периоди

В практиката често има случаи, когато нетната настояща стойност на даден проект се изчислява при различни условия. В този случай в полза на каква инвестиционна програма е взето решението?

Има две идеи (А, Б) за инвестиране на средства. Срокът за изпълнение на първия е 4 години, на втория – две. NPV (A) = 45, а на втория проект 41. Изглежда, че всичко е ясно, трябва да се даде предпочитание на идея А. Въпреки това, ако при същия доход, инвестиции и цена на капитала (ставки), финансите са реинвестиран в проект B (преди края на проект A), тогава NPV на втората идея ще се увеличи.

За решаване на такива проблеми се използва методът на удължения срок за финансов анализ. Необходимо е да се определи най-малкото кратно на условията на разглежданите проекти, да се изчисли NPV и да се избере програма според най-голямата му стойност.

Предимства и недостатъци

Въпреки че нетната настояща стойност показва резултата от инвестиция, сравним с текущата пазарна стойност на дадена валута, паричните потоци все още са прогнозни стойности. Следователно, като дадете предпочитание на бизнес идея, базирана на максималния показател NPV, няма да получите гаранция, че резултатът от събитията по време на изпълнението на проекта ще бъде същият, както очакваха финансовите анализатори.

Но предимството да се определят бъдещите доходи тук и сега не може да остане незабелязано. Тоест отчитането на финансовите ресурси във времето е неоспоримо предимство на разглеждания показател. В допълнение, стойността на NPV е, че отчита рисковете, които са изразени чрез дисконтовия процент. Но това предимство се превръща и в недостатък, поради невъзможността за точно определяне на рисковете и нивото на инфлация.

Задача

Изпълнението на две мерки включва разходи: 3 милиона рубли първоначално и по 1 милион рубли всяка за три години. Очаквани годишни приходи: 2,5 милиона; 3,5 милиона; 1,5 милиона за едно събитие и 3 милиона всяка година за второ. Стойност на капитала – 10%. Въпросът е: „Изчислете нетната настояща стойност.“

NPV 1 = -3/(1 + 0,1)0 + (2,5 - 1)/(1 + 0,1)1 + (3,5 - 1)/(1 + 0,1)2 + ( 1,5 - 1)/(1 + 0,1) 3=-3+1,36+2,07+0,38=0,81 милиона рубли.

NPV 2 = -3/(1 + 0,1)0 + (3- 1)/(1 + 0,1)1 + (3 - 1)/(1 + 0,1)2 + (3 - 1) /(1 + 0,1) 3=-3+1,82+1,65+1,5=1,97 милиона рубли.

Най-простият пример за анализ на инвестиционен проект. По-изгодно е да инвестирате пари във второто събитие.

Резюме

Въпреки съществуващите недостатъци, дисконтираният нетен доход все още се използва като критерий за вземане на инвестиционно решение. И за да се оправдаят инвестициите в конкретен проект и да се потвърдят високи нива на нормализирана рентабилност, е необходима надеждна първоначална информация. Тоест производственият, маркетинговият и финансовият план трябва да отразяват данни, които са максимално близки до бъдещата реалност.

Например, надценяване на очакваното търсене, което при анализ на ситуацията доведе до положителен резултат на показателя NPV, може по време на изпълнението на проект, одобрен от инвеститорите, да доведе до загуби за всички негови участници.

Успоредно с това трябва да се изчисли индекс на рентабилност, който може да повлияе на решението на кредиторите/инвеститорите в полза на събитието с най-ниска стойност на дисконтирания доход, но с най-голям марж на безопасност.

Техниката за притежаване на индикатора, обсъдена в тази статия, е неразделна част от инвестиционния анализ.

Инвеститорите, когато решават да финансират определени проекти, често използват специални показатели за оценка на тяхната рентабилност. В зависимост от това колко ефективни ще бъдат планираните инвестиции се прави окончателният избор и се определя обхватът на приложение на капитала. Популярен и доста ефективен индикатор по този въпрос е нетната настояща стойност (NPV). Какво означава, как се изчислява и на какви въпроси отговаря на инвеститора? Ще научите за това от статията по-долу.

Концепцията за NPV

Нетната настояща стойност се нарича още нетна настояща стойност или настояща стойност. В международната практика е обичайно да се използва съкращението NPV, което означава нетна настояща стойност. Той представлява сумата от всички дисконтирани стойности на входящи и изходящи потоци за проекта, дадени към настоящия момент във времето. Разликата между паричните постъпления и направените разходи (инвестиции), определени до момента, се нарича нетна настояща стойност. Сконтирането на приходите позволява на инвеститора да сравни проекти с различни времеви параметри и да вземе информирано решение за тяхното финансиране.

За какво се използва NPV?

Основната цел на този индикатор е да даде ясна представа дали си струва да се инвестира в определен инвестиционен проект. Често изборът се прави между различни планове не само като се вземе предвид продължителността на жизнения цикъл, но и с оглед на времето на инвестициите, размера и естеството на входящия доход от конкретен бизнес. Нетната настояща стойност ви позволява да „изтриете“ времевата рамка и да доведете очаквания краен резултат (неговата стойност) до един момент във времето. Това дава възможност да се види реалната ефективност на инвестициите и ползите, които могат да бъдат получени от изпълнението на всеки проект. Инвеститорът ясно вижда печалбата, което означава, че може уверено да даде предпочитание на една от алтернативните инвестиции - тази с по-голяма NPV.

Изчисляване на NPV: формула

Дисконтираният доход се определя като разликата между интегралния доход и разходите, намалени до нулевия период (днес). Формулата за изчисляване на NPV е следната:

NPV (NPV) = - IC + ƩCF t / (1 + i) t, където t = 1...n.

Нека разгледаме какво означават всички компоненти на тази формула:

- IC е първоначалната инвестиция, тоест планираната инвестиция в проекта. Те се вземат със знак минус, тъй като това са разходите на инвеститора за реализиране на бизнес идея, от които се очаква да получи възвръщаемост в бъдеще. Тъй като инвестициите често се правят не наведнъж, а според нуждите (разпределени във времето), те също трябва да бъдат дисконтирани, като се вземе предвид факторът време.

- CF t е паричен поток, дисконтиран с времето. Определя се като сбор от всички входящи и изходящи потоци за всеки период t (варира от 1 до n, където n е продължителността на инвестиционния проект).

- i е сконтовият процент (лихвата). Използва се за дисконтиране на всички очаквани постъпления в една стойност в текущия момент.

Ако NPV > 0

Както вече беше споменато, нетната настояща стойност е стандартният метод за оценка на ефективността на конкретен инвестиционен проект. Какво заключение може да се направи, ако при изчисляване на NPV се получи стойност, по-голяма от „0“? Тази ситуация предполага, че от икономическа гледна точка инвестицията е изгодна. Окончателното решение за финансиране обаче може да бъде взето само след определяне на NPV на всички проекти, участващи в сравнението. Трябва да изберете (при равни други условия) този с най-голяма NPV.

Ако NPV< 0

Ако при изчисляване на нетната настояща стойност на инвестиционен проект се получи отрицателна стойност, инвестицията няма да донесе печалба. По този начин, избор на проект с NPV< 0, инвестор не только не заработает, но и потеряет часть своих денежных средств. Здесь решение однозначное - отказ от финансирования.

Ако NPV = 0

Също така се случва дисконтираният доход да се окаже нула. Тоест, като се вземе предвид факторът време, инвеститорът няма да загуби нищо, но и няма да спечели нищо. Обикновено такива проекти не се предприемат, с изключение на някои случаи. Например, ако реализирането на една бизнес идея има освен финансов и друг, по-важен интерес – социален, например.

Рентабилност на проекта въз основа на NPV и PI

Настоящият доход е тясно свързан с такъв показател като индекса на рентабилността на проекта (индекс на рентабилността). Последното е важен критерий за това дали проектът ще бъде изгоден за инвеститора. За да се определи, размерът на дисконтирания доход трябва да се раздели на сумата на всички планирани разходи: ƩCF t / (1 + i) t / IC. Ако индексът на рентабилност > 1 (NPV > 0), тогава инвестицията ще се изплати. Ако П.И.< 1 (NPV < 0), то инвестор понесет убытки. Если равен 1, то никакого результата от инвестиций не будет (NPV = 0).

Предимства на изчисляването на NPV

Предимството на този показател е фактът, че той отчита цената на финансовите активи във времето, като ги дисконтира към един период. В допълнение, NPV ви позволява да включите риска от изпълнението на проекта в изчислението. Това се постига чрез използването на различни дисконтови проценти – колкото по-висок е лихвеният процент, толкова по-висок е рискът (и обратното). Като цяло показателят NPV може да се нарече доста ясен критерий за вземане на решение за финансиране на бизнеса.

Недостатъци на NPV

Недостатъците на използването на индикатора включват следното: въпреки факта, че дисконтираният доход е включен в изчислението (и често те вземат предвид нивото на инфлация), те са само прогнозни стойности и не могат да гарантират определен резултат от събитията. Също така често е трудно да се изчисли точно дисконтовият процент, особено ако в оценката участват мултидисциплинарни проекти.

Пример за изчисляване на NPV

Нека да разгледаме пример за това как NPV може да помогне на една компания да реши да пусне нова продуктова линия (планирана за три години). Да приемем, че за да осъществите това събитие, ще трябва да направите следните разходи: 2 милиона рубли наведнъж (т.е. в периода t = 0) и 1 милион всяка година (t = 1-3). Очаква се годишният паричен приток да бъде 2 милиона рубли (включително данъци). Дисконтовият процент е 10%. Нека изчислим нетната настояща стойност за този проект:

NPV = -2/(1 + 0,1) 0 + (2 - 1)/(1 + 0,1) 1 + (2 - 1)/(1 + 0,1) 2 + (2 - 1)/ (1 + 0,1) 3 = -2 + 0,9 + 0,83 + 0,75 = 0,48.

По този начин можем да видим, че изпълнението на този проект ще донесе на компанията печалба от 480 хиляди рубли. Събитието може да се нарече икономически изгодно и е по-добре компанията да инвестира пари в този бизнес план, ако няма други възможности за инвестиране на капитал. Размерът на печалбата обаче не е толкова голям за компанията, така че ако има алтернативни проекти, тяхната NPV трябва да се изчисли и сравни с тази. Едва след това може да се вземе окончателно решение.

Заключение

Индикаторът за нетна настояща стойност се използва широко както в руската, така и в международната практика при определяне на ефективността на инвестиционните проекти. Той дава доста ясна представа колко печеливша ще бъде инвестицията. Несъмнено предимство на показателя NPV е, че той определя промяната в стойността на паричните потоци във времето. Това ви позволява да вземете предвид фактори като нивото на инфлация, както и да сравните проекти с различна продължителност и честота на постъпленията. Разбира се, NPV не е критерий без своите недостатъци. Следователно, наред с него, други показатели за ефективност се използват за оценка на инвестиционните проекти. Този факт обаче не омаловажава предимствата на NPV като важен компонент при вземането на тези финансови решения.

Донесено до днес. Индикаторът NPV представлява разликата между всички входящи и изходящи парични потоци, намалени към текущия момент (момента на оценка на инвестиционния проект). Той показва размера на паричните средства, които инвеститорът очаква да получи от даден проект, след като входящите парични потоци са изплатили първоначалните инвестиционни разходи и периодичните изходящи парични потоци, свързани с проекта. Тъй като плащанията в брой се оценяват въз основа на тяхната времева стойност и риск, NPV може да се тълкува като добавената стойност от проекта. Може да се тълкува и като обща възвръщаемост на инвеститора. Това тълкуване се подкрепя от факта, че съотношението на NPV към общата стойност на дисконтираните инвестиционни разходи се нарича индекс на рентабилност или съкратено PI.

С други думи, за потока на плащанията CF (Паричен поток), Където ° СЕ T- плащане чрез Tгодини ( T = 1,...,н) и първоначална инвестиция интегрална схема (Инвестиран капитал) в размер на аз° С = − ° СЕ 0 нетна настояща стойност нПVизчислено по формулата:

В обобщен вариант инвестициите също трябва да бъдат дисконтирани, тъй като в реални проекти те не се извършват едновременно (в нулевия период), а се удължават за няколко периода. Изчисляването на NPV е стандартен метод за оценка на ефективността на инвестиционен проект и показва оценка на ефекта от дадена инвестиция към настоящия момент във времето, като се отчита различната времева стойност на парите. Ако NPV е по-голяма от 0, тогава инвестицията е икономически ефективна, а ако NPV е по-малка от 0, тогава инвестицията е икономически неизгодна (т.е. алтернативен проект, чиято рентабилност се приема като дисконтов процент, изисква по-малко инвестиции за получаване на подобен поток от приходи).

Използвайки NPV, можете също да оцените сравнителната ефективност на алтернативните инвестиции (при същите първоначални инвестиции проектът с най-висок NPV е по-печеливш). Но все пак за сравнителен анализ относителните показатели са по-приложими. Във връзка с анализа на инвестиционните проекти такъв показател е вътрешната норма на възвръщаемост

За разлика от индикатора за настояща стойност, първоначалната инвестиция се взема предвид при изчисляването на нетната настояща стойност. Следователно формулата за нетната настояща стойност се различава от формулата за настояща стойност по размера на първоначалната инвестиция аз° С = − ° СЕ 0 .

Предимства и недостатъци

Положителни качества на NPV:

- ясни критерии за вземане на решения

- индикаторът отчита стойността на парите във времето (във формулите се използва дисконтовият фактор).

Отрицателни качества на NPV:

- индикаторът не отчита рисковете (добре? Мислех, че дисконтовият процент вече включва рискове. В крайна сметка за по-рисковите проекти дисконтовият процент е по-висок, за по-малко рисковите - по-нисък).

- Въпреки че всички парични потоци (дисконтовият фактор може да включва инфлация, но често това е само нормата на възвръщаемост, която е включена в изчисления проект) са прогнозни стойности, формулата не взема предвид вероятността от изхода на събитието (как не взема ли предвид вероятността от изхода на събитията? В крайна сметка, когато се изчисляват бъдещите парични потоци, се вземат предвид очакваните потоци, следователно всички вероятности се вземат предвид).

Пример

Машинен превод:

Корпорацията трябва да реши дали да въведе нови продуктови линии. Новият продукт ще има разходи за стартиране, оперативни разходи и входящи парични потоци за шест години. Този проект ще има незабавен (T = 0) изходящ паричен поток от 100 000 (което може да включва машини, както и разходи за обучение на персонала). Други изходящи парични потоци през години 1-6 се очаква да бъдат $5000 на година. Очаква се паричните потоци да бъдат $30 000 за всяка година 1-6. Всички парични потоци са след данъци и не се предвиждат парични потоци за година 6. Необходимата норма на възвръщаемост е 10%. Настояща стойност (PV) може да се изчисли за всяка година:

| година | Паричен поток | Настояща стойност |

|---|---|---|

| Т=0 | -$100,000 | |

| Т=1 | $22,727 | |

| Т=2 | $20,661 | |

| Т=3 | $18,783 | |

| Т=4 | $17,075 | |

| Т=5 | $15,523 | |

| Т=6 | $14,112 |

Сумата от всички тези стойности е истинската нетна настояща стойност, която е $8,881.52. Тъй като NPV е по-голяма от нула, би било по-добре да се инвестира в проекта, вместо да се влагат пари в банката, а корпорациите трябва да инвестират в проекта, ако няма алтернатива с по-висока NPV.

Същият пример с формули в Excel:

- NPV (лихвен процент, net_inflow) + първоначална_инвестиция

- PV (ставка, брой_година, годишен_нетен_вход)

За по-реалистични проблеми ще трябва да се вземат предвид други фактори като данъчни изчисления, неравномерен паричен поток и стойности и наличието на алтернативни инвестиционни възможности.

Освен това, ако използваме формулите, споменати по-горе, за да изчислим NPV, тогава виждаме, че входящите парични потоци са непрекъснати и имат същата сума като формулата

![]()

![]() = 4.36

= 4.36

Както бе споменато по-горе, резултатът от тази формула, ако се умножи по годишните нетни парични потоци и се намали с първоначалната цена на средствата, ще бъде нетна настояща стойност (NPV), така че − 100000 = $8881,52 Тъй като NPV е по-голяма от нула, би било по-добре да се инвестира в проекта, отколкото да не се прави нищо, а корпорациите трябва да инвестират в проекта, ако няма алтернатива с по-висока NPV.

Нека проучим концепцията за нетна настояща стойност (NPV) на инвестиционен проект, да дадем определение и икономическо значение, да използваме реален пример, за да разгледаме изчисляването на NPV в Excel, а също така да разгледаме модификация на този показател (MNPV).

Нетна настояща стойност(NPVНетНастоящеСтойност, нетна настояща стойност, нетна настояща стойност)– показва ефективността на инвестицията в инвестиционен проект: размерът на паричния поток през периода на неговото изпълнение и намален до текущата стойност (дисконтиране).

Нетна настояща стойност. Формула за изчисление

където: NPV – нетна настояща стойност на инвестиционния проект;

CFt (Пари в брой Поток) – паричен поток през времеви период t;

интегрална схема (Инвестирам Капитал) – инвестиционният капитал представлява разходите на инвеститора в началния период от време;

r – дисконтов процент (бариерен процент).

Вземане на инвестиционни решения на базата на критерия NPV

Индикаторът NPV е един от най-разпространените критерии за оценка на инвестиционни проекти. Нека разгледаме в таблицата какви решения могат да се вземат при различни стойности на NPV.

Изчислете и прогнозирайте бъдещи парични потоци (CF) в Excel

Паричният поток представлява количеството парични средства, с които една компания/предприятие разполага в даден момент от време. Паричният поток отразява финансовата сила на компанията. За да се изчисли паричният поток е необходимо от входящия паричен поток (CI,Пари в брой Входящи потоци) означава да отнеме оттока (CO,Пари в брой Изходящи потоци) , формулата за изчисление ще изглежда така:

Определянето на бъдещия паричен поток на инвестиционен проект е много важно, така че нека разгледаме един от методите за прогнозиране с помощта на MS Excel. Статистическото прогнозиране на паричните потоци е възможно само ако инвестиционният проект вече съществува и работи. Тоест необходими са средства за увеличаване на капацитета му или мащабиране. Бих искал да отбележа, че ако проектът е рисков проект и няма статистически данни за обеми на производство, продажби, разходи, тогава се използва експертен подход за оценка на бъдещите парични приходи. Експертите сравняват този проект с аналози в тази област (индустрията) и оценяват потенциала за възможно развитие и възможните парични потоци.

При прогнозиране на обема на бъдещите постъпления е необходимо да се определи естеството на връзката между влиянието на различни фактори (формиращи парични постъпления) и самия паричен поток. Нека да разгледаме прост пример за прогнозиране на бъдещи парични потоци от проект в зависимост от разходите за реклама. Ако има пряка връзка между тези показатели, тогава можете да предвидите какви парични постъпления ще бъдат в зависимост от разходите, като използвате линейна регресия в Excel и функцията „TREND“. За да направите това, ние пишем следната формула за рекламни разходи от 50 рубли.

Паричен поток (CF). B12=ТЕНДЕНЦИЯ(B4:B11;C4:C11;C12)

Размерът на бъдещия паричен поток ще бъде 4831 рубли. с рекламни разходи от 50 рубли. В действителност определянето на размера на бъдещите приходи се влияе от много по-голям брой фактори, които трябва да бъдат избрани според степента на влияние и връзката им помежду си с помощта на корелационен анализ.

Определяне на дисконтовия процент (r) за инвестиционен проект

Изчисляването на дисконтовия процент е важна задача при изчисляване на текущата стойност на инвестиционен проект. Дисконтовият процент представлява алтернативната възвръщаемост, която инвеститорът би могъл да получи. Една от най-честите цели за определяне на дисконтов процент е да се оцени стойността на една компания.

За оценка на дисконтовия процент се използват методи като модела CAPM, WACC, модела на Гордън, модела на Олсън, модела на E/P market multiples, възвращаемостта на собствения капитал, модела на Fama и French, модела на Рос (ART), експертната оценка и др. . Има много методи и техните модификации за оценка на дисконтовия процент. Нека разгледаме в таблицата предимствата и първоначалните данни, които се използват за изчислението.

| Методи | Предимства | Изходни данни за изчисление |

| CAPM модел | Отчитане на влиянието на пазарния риск върху дисконтовия процент | |

| WACC модел | Способността да се вземе предвид ефективността на използването както на собствения, така и на заемния капитал | Котировки на обикновени акции (обмен на MICEX), лихвени проценти по заемен капитал |

| Гордън модел | Отчитане на дивидентната доходност | Котировки на обикновени акции, изплащане на дивиденти (борса MICEX) |

| Модел Рос | Като се вземат предвид отраслови, макро и микро фактори, които определят дисконтовия процент | Статистика на макроиндикаторите (Росстат) |

| Фама и френски модел | Отчитане на влиянието върху дисконтовия процент на пазарните рискове, размера на компанията и нейната отраслова специфика | Котировки на обикновени акции (борса MICEX) |

| Въз основа на пазарни коефициенти | Отчитане на всички пазарни рискове | Котировки на обикновени акции (борса MICEX) |

| Въз основа на възвръщаемостта на собствения капитал | Отчитане на ефективността на използване на собствения капитал | Баланса |

| Въз основа на експертна оценка | Способността да се оценяват рискови проекти и различни фактори, които са трудни за формализиране | Експертни оценки, рейтингови и точкови скали |

Промяната в дисконтовия процент има нелинеен ефект върху промяната в нетната настояща стойност; тази връзка е показана на фигурата по-долу. Следователно при избора на инвестиционен проект е необходимо не само да се сравняват стойностите на NPV, но и естеството на промяната на NPV при различни темпове. Анализът на различни сценарии ви позволява да изберете по-малко рисков проект.

Изчислете нетната настояща стойност (NPV) с помощта на Excel

Нека изчислим нетната настояща стойност с помощта на Excel. Фигурата по-долу показва таблица на промените в бъдещите парични потоци и тяхното дисконтиране. И така, трябва да определим дисконтовия процент за проект за рискови инвестиции. Тъй като няма емисии обикновени акции, няма изплащане на дивиденти и няма прогнози за възвръщаемост на собствения и дълговия капитал, ще използваме метода на експертните оценки. Формулата за оценка ще бъде както следва:

Отстъпка=Безрискова ставка + Корекция на риска;

Да вземем безрискова ставка, равна на лихвата по безрискови ценни книжа (GKO, OFZ, тези лихвени проценти могат да се видят на уебсайта на Централната банка на Руската федерация, cbr.ru), равна на 5%. И корекции за индустриалния риск, риска от влиянието на сезонността върху продажбите и риска за персонала. Таблицата по-долу показва оценки на корекциите, като се вземат предвид тези идентифицирани видове риск. Тези рискове са идентифицирани от експерти, така че когато избирате експерт, трябва да обърнете голямо внимание.

| Видове риск | Корекция на риска |

| Риск от сезонност, засягащ продажбите | 5% |

| Индустриален риск | 7% |

| Риск за персонала | 3% |

| 15% | |

| Безрисков лихвен процент | 5% |

| Обща сума: | 20% |

В резултат на това, сумирайки всички корекции за риска, засягащ инвестиционния проект, дисконтовият процент ще бъде = 5 + 15 = 20%. След изчисляване на дисконтовия процент е необходимо да се изчислят паричните потоци и да се дисконтират.

Два варианта за изчисляване на нетна настояща стойност NPV

Първата опция за изчисляване на нетната настояща стойност се състои от следните стъпки:

- Колона "B" отразява първоначалните инвестиционни разходи = 100 000 рубли;

- Колона “C” отразява всички бъдещи планирани парични постъпления за проекта;

- В колона "D" се записват всички бъдещи парични разходи;

- Паричен поток CF (колона „E“). E7= C7-D7;

- Изчисляване на дисконтирания паричен поток. F7=E7/(1+$C$3)^A7

- Изчислете настоящата стойност (NPV) минус първоначалните инвестиционни разходи (IC). F16 =SUM(F7:F15)-B6

Вторият вариант за изчисляване на нетна настояща стойност е да се използва вградената финансова функция NPV (нетна настояща стойност) на Excel. Изчисляване на нетната настояща стойност на проекта минус първоначалните инвестиционни разходи. F17=NPV($C$3;E7;E8;E9;E10;E11;E12;E13;E14;E15)-B6

Фигурата по-долу показва получените изчисления на нетната настояща стойност. Както виждаме, крайният резултат от изчислението е същият.

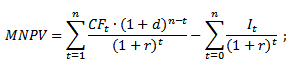

Модифицирана нетна настояща стойност (MNPV)

В допълнение към класическата формула за нетна настояща стойност, финансистите/инвеститорите понякога използват нейната модификация на практика:

MNPV – модификация на нетната настояща стойност;

CF t – паричен поток през времеви период t;

I t – изходящ паричен поток през времеви период t;

r – дисконтов процент (бариерен процент);

d – ниво на реинвестиране, лихвен процент, показващ евентуален доход от реинвестиране на капитал;

n – брой периоди на анализ.

Както виждаме, основната разлика от простата формула е възможността да се вземе предвид доходността от реинвестиране на капитал. Оценката на инвестиционен проект по този критерий има следната форма:

Предимства и недостатъци на метода за оценка на нетната настояща стойност

Нека сравним предимствата на показателите NPV и MNPV. Предимствата на използването на тези индикатори включват:

- Ясни граници за избор и оценка на инвестиционната привлекателност на проекта;

- Възможност за отчитане на допълнителни рискове по проекта във формулата (сконтов процент);

- Използване на сконтов процент за отразяване на промените в стойността на парите във времето.

Недостатъците на нетната настояща стойност включват следното:

- Трудност при оценката на сложни инвестиционни проекти, които включват много рискове;

- Трудности при точно прогнозиране на бъдещи парични потоци;

- Няма влияние на нематериални фактори върху бъдещата доходност (нематериални активи).

Резюме

Въпреки редица недостатъци, показателят за нетна настояща стойност е ключов при оценката на инвестиционната привлекателност на даден проект, сравнявайки го с аналози и конкуренти. В допълнение към оценката на NPV, за по-ясна картина е необходимо да се изчислят инвестиционни коефициенти като IRR и DPI.

Инвеститорите, когато решават да финансират определени проекти, често използват специални показатели за оценка на тяхната рентабилност. В зависимост от това колко ефективни ще бъдат планираните инвестиции се прави окончателният избор и се определя обхватът на приложение на капитала. Популярен и доста ефективен индикатор по този въпрос е нетната настояща стойност (NPV). Какво означава, как се изчислява и на какви въпроси отговаря на инвеститора? Ще научите за това от статията по-долу.

Концепцията за NPV

Нетната настояща стойност се нарича още нетна настояща стойност или настояща стойност. В международната практика е обичайно да се използва съкращението NPV, което означава нетна настояща стойност. Той представлява сумата от всички дисконтирани стойности на входящи и изходящи потоци за проекта, дадени към настоящия момент във времето. Разликата между паричните постъпления и направените разходи (инвестиции), определени до момента, се нарича нетна настояща стойност. Сконтирането на приходите позволява на инвеститора да сравни проекти с различни времеви параметри и да вземе информирано решение за тяхното финансиране.

За какво се използва NPV?

Основната цел на този индикатор е да даде ясна представа дали си струва да се инвестира в определен инвестиционен проект. Често изборът се прави между различни планове не само като се вземе предвид продължителността на жизнения цикъл, но и с оглед на времето на инвестициите, размера и естеството на входящия доход от конкретен бизнес. Нетната настояща стойност ви позволява да „изтриете“ времевата рамка и да доведете очаквания краен резултат (неговата стойност) до един момент във времето. Това дава възможност да се види реалната ефективност на инвестициите и ползите, които могат да бъдат получени от изпълнението на всеки проект. Инвеститорът ясно вижда печалбата, което означава, че може уверено да даде предпочитание на една от алтернативните инвестиции - тази с по-голяма NPV.

Изчисляване на NPV: формула

Дисконтираният доход се определя като разликата между интегралния доход и разходите, намалени до нулевия период (днес). Формулата за изчисляване на NPV е следната:

NPV (NPV) = - IC + ƩCF t / (1 + i) t, където t = 1...n.

Нека разгледаме какво означават всички компоненти на тази формула:

- IC е първоначалната инвестиция, тоест планираната инвестиция в проекта. Те се вземат със знак минус, тъй като това са разходите на инвеститора за реализиране на бизнес идея, от които се очаква да получи възвръщаемост в бъдеще. Тъй като инвестициите често се правят не наведнъж, а според нуждите (разпределени във времето), те също трябва да бъдат дисконтирани, като се вземе предвид факторът време.

- CF t е паричен поток, дисконтиран с времето. Определя се като сбор от всички входящи и изходящи потоци за всеки период t (варира от 1 до n, където n е продължителността на инвестиционния проект).

- i е сконтовият процент (лихвата). Използва се за дисконтиране на всички очаквани постъпления в една стойност в текущия момент.

Ако NPV > 0

Както вече беше споменато, нетната настояща стойност е стандартният метод за оценка на ефективността на конкретен инвестиционен проект. Какво заключение може да се направи, ако при изчисляване на NPV се получи стойност, по-голяма от „0“? Тази ситуация предполага, че от икономическа гледна точка инвестицията е изгодна. Окончателното решение за финансиране обаче може да бъде взето само след определяне на NPV на всички проекти, участващи в сравнението. Трябва да изберете (при равни други условия) този с най-голяма NPV.

Ако NPV< 0

Ако при изчисляване на нетната настояща стойност на инвестиционен проект се получи отрицателна стойност, инвестицията няма да донесе печалба. По този начин, избор на проект с NPV< 0, инвестор не только не заработает, но и потеряет часть своих денежных средств. Здесь решение однозначное - отказ от финансирования.

Ако NPV = 0

Също така се случва дисконтираният доход да се окаже нула. Тоест, като се вземе предвид факторът време, инвеститорът няма да загуби нищо, но и няма да спечели нищо. Обикновено такива проекти не се предприемат, с изключение на някои случаи. Например, ако реализирането на една бизнес идея има освен финансов и друг, по-важен интерес – социален, например.

Рентабилност на проекта въз основа на NPV и PI

Настоящият доход е тясно свързан с такъв показател като индекса на рентабилността на проекта (индекс на рентабилността). Последното е важен критерий за това дали проектът ще бъде изгоден за инвеститора. За да се определи, размерът на дисконтирания доход трябва да се раздели на сумата на всички планирани разходи: ƩCF t / (1 + i) t / IC. Ако индексът на рентабилност > 1 (NPV > 0), тогава инвестицията ще се изплати. Ако П.И.< 1 (NPV < 0), то инвестор понесет убытки. Если равен 1, то никакого результата от инвестиций не будет (NPV = 0).

Предимства на изчисляването на NPV

Предимството на този показател е фактът, че той отчита цената на финансовите активи във времето, като ги дисконтира към един период. В допълнение, NPV ви позволява да включите риска от изпълнението на проекта в изчислението. Това се постига чрез използването на различни дисконтови проценти – колкото по-висок е лихвеният процент, толкова по-висок е рискът (и обратното). Като цяло показателят NPV може да се нарече доста ясен критерий за вземане на решение за финансиране на бизнеса.

Недостатъци на NPV

Недостатъците на използването на индикатора включват следното: въпреки факта, че дисконтираният доход е включен в изчислението (и често те вземат предвид нивото на инфлация), те са само прогнозни стойности и не могат да гарантират определен резултат от събитията. Също така често е трудно да се изчисли точно дисконтовият процент, особено ако в оценката участват мултидисциплинарни проекти.

Пример за изчисляване на NPV

Нека да разгледаме пример за това как NPV може да помогне на една компания да реши да пусне нова продуктова линия (планирана за три години). Да приемем, че за да осъществите това събитие, ще трябва да направите следните разходи: 2 милиона рубли наведнъж (т.е. в периода t = 0) и 1 милион всяка година (t = 1-3). Очаква се годишният паричен приток да бъде 2 милиона рубли (включително данъци). Дисконтовият процент е 10%. Нека изчислим нетната настояща стойност за този проект:

NPV = -2/(1 + 0,1) 0 + (2 - 1)/(1 + 0,1) 1 + (2 - 1)/(1 + 0,1) 2 + (2 - 1)/ (1 + 0,1) 3 = -2 + 0,9 + 0,83 + 0,75 = 0,48.

По този начин можем да видим, че изпълнението на този проект ще донесе на компанията печалба от 480 хиляди рубли. Събитието може да се нарече икономически изгодно и е по-добре компанията да инвестира пари в този бизнес план, ако няма други възможности за инвестиране на капитал. Размерът на печалбата обаче не е толкова голям за компанията, така че ако има алтернативни проекти, тяхната NPV трябва да се изчисли и сравни с тази. Едва след това може да се вземе окончателно решение.

Заключение

Индикаторът за нетна настояща стойност се използва широко както в руската, така и в международната практика при определяне на ефективността на инвестиционните проекти. Той дава доста ясна представа колко печеливша ще бъде инвестицията. Несъмнено предимство на показателя NPV е, че той определя промяната в стойността на паричните потоци във времето. Това ви позволява да вземете предвид фактори като нивото на инфлация, както и да сравните проекти с различна продължителност и честота на постъпленията. Разбира се, NPV не е критерий без своите недостатъци. Следователно, наред с него, други показатели за ефективност се използват за оценка на инвестиционните проекти. Този факт обаче не омаловажава предимствата на NPV като важен компонент при вземането на тези финансови решения.