Автор Людмила Игоревна Кравченко - эксперт Центра Cулакшина.

Говорят инфляция в России замироточила! Вот примерно с подобным чувством принимаем официальную информацию о российской инфляции. Но, к делу.

С экранов телевизоров после двух лет высокой инфляции 2014 и 2015 годов твердят, что рост цен в России прекратился, и мы смело движемся к желаемому идеалу в 4%, о котором либеральная элита грезит уже на протяжении пяти лет. Россиянин, соотнося свои походы в магазин и сообщения из телевизора, приходит в некое смятение - то ли он не в те магазины ходит, то ли он не те товары покупает.

Рост тарифов ЖКХ, общественного транспорта, то есть рост цен на те услуги, которые каждый россиянин потребляет ежедневно, отличается от официальной инфляции. И это понятно, учитывая мастерство статистики, которое проявляет Росстат.

НАДО, ЗНАЧИТ НАДО

Почему инфляция - это показатель пристального внимания Кремля?

Во-первых, рост цен сам по себе вызывает в памяти шоковую терапию и галопирующую инфляцию. Он крайне болезненно воспринимается обществом, вызывает пассивное недовольство народа и сказывается на рейтингах власти, хотя и тут мастерство опрашивающих творит многое, превращая рейтинг Президента в константу.

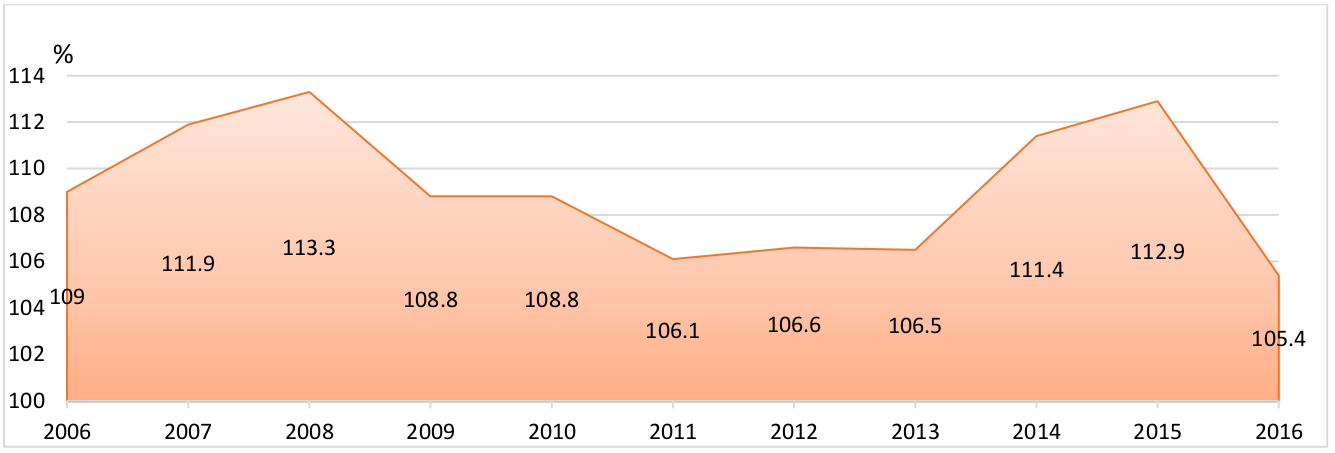

Во-вторых, 26 лет ЦБ своей главной задачей считает таргетирование инфляции. Целевой уровень - 4%. В прошлом году власти отчитались об инфляции в 5,4%, хотя еще недавно о таком уровне и мечтать было трудно (рис. 1).

Рис. 1. Индекс потребительских цен (ИПЦ, по данным Росстата)

ЦБ сосредоточился на функциях, которые не являются его основными. При этом задачи обеспечения устойчивости рубля, что прописано в конституции России, а также экономический рост, как бы автоматически выпали из поля зрения регулятора, который сосредоточился на вопросах роста цен.

Поскольку инфляция - показатель, важный для Кремля и ЦБ, становится понятным, почему его методика расчета так варьирует от года к году.

ХИТРОСТИ ПОДСЧЕТА

Инфляция - показатель сложный. Она отражает изменение цен на продовольственные товары, непродовольственные товары и услуги населению. Каждый товар имеет свой определенный вес в индексе потребительских цен. С первого взгляда обилие этих параметров не вызывает особых вопросов, создается ощущение сложности методологии. Но более детальный анализ позволяет говорить, что методика подсчета - это подгонка под заранее заданные условные показатели, а не расчет реального значения инфляции. И вот почему.

1. Ежегодно доля каждого параметра меняется, скачет. При этом какой-либо логики в этом скачке нет, Росстат произвольно меняет эти доли. В расчете практически нет группы товаров, доля которых оставалась бы неизменной (рис. 2).

Рис. 2. Изменение доли товаров и услуг в структуре расчета ИПЦ

Изменения не являются устойчивым трендом на понижение или рост, они представляют собой хаотичное изменение курса тренда - то доля растет, то доля падает (рис. 3). Например, до 2014 года доля продовольствия в индексе цен снижалась, затем снова стала расти. Все это создает впечатление искусственной подгонки параметров для целей Росстата.

Рис. 3. Доля продовольственных товаров, непродовольственных товаров и услуг в структуре ИПЦ

2. Примечательно в этой связи то, что Росстат с 2014 года начинает увеличивать долю продовольствия, снижая долю товаров, которые были затронуты девальвацией. Пищевая промышленность и сельское хозяйство - наименее импортозависимые отрасли, хотя и по ним доля импорта компонентов (семена, оборудование и др.) оставалась высокой. Колебания курса рубля в наименьшей степени отразились на росте их цен, хотя по ним скачок по официальным данным составил 15%. В то же время рост цен на товары импортного происхождения происходил пропорционально девальвации.

3. В расчете индекса цен есть категории товаров, доля которых завышена. Например, меха и изделия из меха покупает далеко не каждая семья, их доля составляет 0.5 п.п. Аналогичная доля приходится на яйца, которые закупает каждая семья, следовательно этот параметр для расчета инфляции должен быть важнее, поскольку отражает уже реальное потребление, а не мифическое. Это же можно сказать и о росте доли затрат на покупку легковых автомобилей, которые точно не являются товаром, ежегодно потребляемым всеми домашними хозяйствами. А его доля росла, в период пика доходя до 7,55%, но с 2016 года начала снижаться (рис. 4). Правда в оправдание Росстата можно привести и данные по структуре расходов, в которых затраты на покупку автомобилей были еще больше. Но это средний показатель, составленный на основе усреднения затрат разных групп населения.

Рис. 4. Доля легковых автомобилей в ИПЦ (по данным Росстата)

4. Не соотносится доля товаров в ИПЦ и с потребительскими настроениями россиян. Иными словами, если Росстат меняет постоянно доли, то они должны были бы отражать изменения в спросе граждан, но этого не происходит. Структура потребительских расходов оторвана от методологии расчета индекса потребительских цен.

Например, оборот сети ресторанов в 2016 году снизился на 3%, что говорит о том, что общественное питание упало в потребительской корзине граждан. Но в индексе инфляции оно напротив выросло с 2,58 п.п. до 2,64 п.п. (2016). С первого взгляда процентные пункты - это мелочь, но в действительности при расчете итогового индекса свою лепту вносит каждый процентный пункт. Аналогичное расхождение в потребительских настроениях и расчетных параметров ИПЦ можно увидеть и на других примерах (рис. 5).

Рис. 5. Доля в структуре потребительских расходов и в структуре ИПЦ для разных категорий товаров и услуг

5. Еще одна особенность - высокая доля товаров и услуг, которые не потребляются ежегодно каждым домашним хозяйством. В то же время доля товаров первой необходимости, которые покупает каждое домашнее хозяйство, занижена. Например, в десятку самых главных затрат вошли легковые автомобили, алкогольные напитки (Табл. 1). Хотя значительно более частые затраты - это услуги общественного транспорта, услуги связи, медикаменты.

Таблица 1. Параметры с наибольшей долей в структуре ИПЦ

Как видно из табл. 1, у Росстата свое представление о потребительских расходах среднего россиянина.

Девальвация и инфляция стали двумя самыми сильными ударами по уровню жизни российских граждан. Власть гордо может рапортовать, что инфляция стала ниже, ее удалось приблизить к таргету. Но не стоит забывать, что рост 2014-2015 гг. никто не компенсировал. Реальные расходы упали, зарплату никто не скорректировал на уровень инфляции. Потому закономерный вывод - россиян обманули в 2014-2015 гг., и продолжают обманывать сейчас, выдавая желаемый параметр инфляции за действительный.

Инфляция (от итал. «inflatio» – вздутие) – это рост цен на товары и услуги. По сути, она является перманентным процессом, поскольку цены повышаются постоянно, вопрос заключается лишь в темпах этого роста.

Существует несколько видов инфляции:

- умеренная – на уровне 3-5% (максимум 10%) в год;

- галопирующая – 10-100% в год;

- высокая – до 300% в год;

- гиперинфляция – составляет 40-50% в месяц или до 1000% в год.

Поэтому, применительно к инфляции, более корректно интересоваться не тем, когда она наступит, а тем, какими будут темпы ее роста в ближайший год.

Проблемой, связанной со сдерживанием инфляции, в России занимаются сразу несколько ведомств, в частности, Министерство экономического развития и Министерство финансов. Ответственным за разработку и проведение в жизнь антиинфляционной политики является Банк России. Он определяет прогнозный уровень инфляции на будущий год и предпринимает ряд мер, направленных на достижение рассчитанного показателя.

Как сдержать инфляцию

Банк России считает, что уровень инфляции в 2014 году останется в рамках прогнозного показателя 5% (с отклонением в ту или иную сторону на 1,5%). Иными словами, инфляция за 2014 год не должна превысить 6,5%. Однако большинство экономистов уверено, что по итогам года ее уровень обязательно превысит эту величину.

Действующие сегодня экономические санкции уже способствуют росту цен. Так, по данным специалистов НИУ ВШЭ, санкционные меры против европейских и американских производителей уже спровоцировали 8-9%-ый рост цен на ряд импортных товаров. Кроме того, осенью правительство может включить «печатный станок», чтобы увеличить находящийся в обращении объем денежной массы. Такой способ поддержки некоторых отраслей отечественной экономики активно лоббирует Минэкономразвития, хотя у руководства Банка России есть понимание того, что это может спровоцировать новый виток инфляции.

Сегодня Центробанк использует ряд мер, снижающих инфляцию:

- регулирование ключевой ставки (ставки РЕПО), с помощью которой можно изменять количество денег в экономике: за последние месяцы она возросла с 5,5 до 8%;

- свободный курс национальной валюты, хотя валютные интервенции на рынке периодически случаются.

Как защититься от инфляции

Надежного и 100%-но эффективного способа защиты от инфляции пока не найдено, но существует несколько методов, позволяющих снизить скорость обесценения сбережений. Первый и главный из них – грамотные инвестиции. Можно приобрести акции компаний, которые сейчас являются недооцененными, и ждать роста их стоимости. Если денег достаточно на приобретение недвижимости или автомобиля, то откладывать покупку не стоит: в условиях инфляции цены на них обязательно вырастут.

В любом случае, держать заработанные рубли «под матрасом» не имеет смысла, лучше положить их на депозит в банке. Некоторые эксперты советуют диверсифицировать риски, разместив сбережения в равных долях в доллары США, евро и рубли.

В связи с ухудшающейся экономической ситуацией, вызванной во многом Вооруженным конфликтом в зоне АТО в Украине и затянувшимся выходом из кризиса, многие невольно вспоминают слово дефолт. Сейчас можно с иронией вспоминать слова политиков «о пройденном дне» и последующим падением цены на нефть. Все отчетливо понимают, что в случае повторного дефолта в России, узнают об этом из официальных СМИ только постфактум.

Как это отразится на кредитах? Огромное количество людей имеют кредитные обязательства перед банками. Будет ли списан долг в случае дефолта в России? Будь то ипотека, автокредит или потребительский, эта тема волнует многих. Начнем по порядку, учитывая последние новости.

Что будет с кредитами в 2017 году в России?

Прогнозируемый экономический рост при самых оптимистичных прогнозах недостаточен. Но это еще не дефолт. Этот факт послужил причиной принятия нового сокращенного бюджета. При сохранении этой тенденции, вероятно банкротство банков, выдававших необеспеченные кредиты под высокий процент. У части будет отозвана лицензия.

Не может идти и речи о крупных денежных вливаниях государственных средств в банковский сектор. Это четкая правительственная позиция, связанная с печальным опытом 2009 года. Это четкое послание, для кредитных учреждений, озвученное в последних новостях. Возможно, это повлечет череду громких отставок и отъема лицензий в России.

Если банк обанкротится или у него отберут лицензию? Может быть несколько вариантов развития событий. Кредиты с обеспечением, под залог недвижимости, авто и прочее придется отдавать в любом случае. Это наиболее ценные активы банка, которые часто перепродают или переводят в другие кредитные учреждения.

В случае перепродажи заемщика обязаны оповестить об изменении порядка оплаты. В период банкротства не начисляются штрафы за просрочку. Нужно будет дождаться уведомления. Периодически отслеживать последние новости.

Но бывает и так что учреждение закрывается. Нет ни уведомлений, ни звонков. Тишина. В этом случае, возможно, что ваш кредитный договор остался невостребованным, затерялся при передаче документов и. т. п. Помните, срок исковой давности по кредиту составляет 3 года. Если в течение этого времени не последовало обращения в суд, взыскать его с вас уже не получится. В случае дефолта, хотя это маловероятно в 2017 году, количество обращений в суд увеличится в несколько раз.

Дефолт в России в 2017 году изменится ли сумма кредита?

Дефолт это отказ государства оплачивать взятые на себя долговые обязательства. И тут интересный поворот для тех, кто думает, что при дефолте, и как следствие девальвации национальной валюты, сможет быстро погасить долги. В любом кредитном договоре предусмотрена возможность банка изменить в одностороннем порядке кредитную ставку при крайних обстоятельствах.

Таким образом, при общем падении экономики, обесценивании национальной валюты, не стоит уповать на жалость банка, который простит вам долги. Особенно это касается тех, кто берет кредит в валюте. В этом случае платежи станут просто непомерными. Дефолт одинаково плох для всех участников рынка.

Ситуация по мнению экспертов

После избрания нового президента США, есть небольшая вероятность изменения курса внешней политики белого дома, что изменит состояние конфронтации между США и Россией. Только в этом случае удастся выйти из-под санкций. Но это только вероятность. Нас интересуют исключительно факты. А пока они таковы, что нет единого мнения даже в экспертных кругах.

Многие предрекали крах Российской экономики еще в 2016 году. Но этого не произошло. А что будет с кредитами по мнению экспертов? Если не будет вливаний, увеличения пенсий и пособий, это негативно скажется на ситуации в целом. В руках государства хороший инструмент для внутреннего инвестирования. Увеличение зарплат и пенсий стимулирует спрос, что положительно отразится на экономике в целом. Но на это в России денег нет. Не идет речи и об отмене санкций, да и какая может идти речь, если на территории Крыма ведутся крупномасштабные проекты, что ясно дает понять, что отдавать обратно крымчан Россия не собирается. А значит, гражданам России будет предложено самостоятельно решать свои проблемы. Никаких послаблений, за исключением субсидии по ипотеке. В случае если заемщик нуждается в материальной помощи, ему может быть предоставлен льготный период, для решения материальных проблем.

Будет ли инфляция денег в 2017 году в России - спишут ли долги?

Рост инфляции в России, по приблизительным подсчетам, составит 6 %. Хотя, последние новости указывают на то, что возможен рост в 12%. Это не критичная величина, но, если учитывать тот факт, что раньше этот процент возмещали гражданам путем индексации, и общий уровень снижения покупательной способности имеет продолжительную тенденцию, может стать критичным.

Это увеличит число граждан России, находящихся за чертой бедности. В случае сохранения этой тенденции, увеличится процент невозвратных кредитов. Списание долгов можно инициировать самостоятельно, путем процедуры банкротства для физических лиц. В случае, если это действительно необходимо. Это единственный возможный по закону способ.

Что будет с ипотечными кредитами в 2017 году?

Ипотечные кредиты будут поддерживаться государством, как и раньше. Правительству выгоднее немного помочь заемщику с выплатами, чем субсидировать покупку жилья в полном объеме. Эта линия будет продолжена не из-за любви к гражданам, а в целях экономии. Возможно усиление господдержки.

Что будет с кредитами в банках России?

Банкам неминуемо придется пойти на сокращение кредитных ставок для привлечения новых заемщиков. Последние новости неутешительны. Им придется пойти на этот шаг. Денег для компенсации и поддержки у государства нет. Что касается выданных ранее кредитов, то рефинансирование и реструктуризация займов будет пользоваться популярностью. Возрастет процент неуплаты по кредитам. Это уже можно увидеть в последних новостях. Это неизбежно при сохранении существующих тенденций в долгосрочной перспективе.

В Приватбанке

Крупнейший банк Украины. Страна, в которой дефолт почти неизбежен. Вопрос только в сроках. Национализация Приватбанка начата. Уже сейчас многие крупные клиенты начали процедуру банкротства. Это дурная весть. В целом последние новости для держателей вкладов Приватбанка неутешительны. Многие уже сейчас начали избавляться от вкладов, снимая и обменивая на наличную валюту. Что касается должников, можно смело сказать, что никакой помощи по оплате кредитных обязательств, правительство оказывать не в состоянии. Что будет с потребительскими кредитами у должников Приватбанка? Скорее всего, они станут должниками Нацбанка. Крыму удалось избежать дефолта. Но на территории возможны перебои в стабильной работе отделений после национализации. В случае дефолта, удар по экономике будет такой силы, что Украина рискует от него не оправиться.

В Дельтабанке

Первый из системных банков Украины, который признан неплатежеспособным. В случае полной проверки были выявлены коррупционные схемы. Возврат кредитов обязателен. Если вы брали ипотеку, можете остаться без жилья. Что будет с кредитами физических лиц Дельтабанка? На этот вопрос может ответить только время.

Лучшие предложения по займам

Зачастую мы слышим в средствах массовой информации одну и ту же фразу: «уровень инфляции вырос по сравнению с прошлым месяцем (полугодием, годом) на несколько десятых процента». И банки как один твердят: «Мы обеспечим Вам реальные ставки по вкладам и убережем Ваши деньги от инфляции!» В связи с этим хотелось бы разобраться, что же такое инфляция, как она влияет на экономику страны и какие последствия влечет для сбережений населения.

Что такое инфляция?

Инфляция - постоянный процесс повышения цен, который приводит к уменьшению покупательской способности номинальной денежной единицы. Иными словами, если сегодня мы можем на 100 рублей купить 5 буханок хлеба, то через год на эти же 100 руб сможем только 4. То есть наши 100 рублей с учетом повышения цен на продукты через год будут эквивалентны 80 рублям. Это и есть так называемый процесс обесценивания денег. Инфляция бывает нескольких видов, в зависимости от темпов ее роста - медленная (4-6%), ускоренная и гиперинфляция.

Причины инфляции

- Дисбаланс между государственными доходами и расходами. Речь идет о ситуации, когда в результате образования дефицита бюджета госудаственные органы принимают решение увеличить выпуск денежных знаков, что увеличивает в целом денежную массу в обращении в стране.

- Инвестиции в промышленность, которые влекут за собой опять же выпуск новых денег и увеличение их массы.

- Отсутствие нормальной конкретной среды.

- Одной из причин инфляции принято считать увеличение импорта.

- Ожидание инфляции со стороны населения заставляет покупателей запасаться товарами впрок, а продавцов заранее включать возможные\будущие издержки в существующую цену товаров и услуг.

Однако существует так называемая норма инфляции - это разница между уровнем прироста денежной массы и реального спроса на деньги. Указанная разница отражается в росте цен и неизбежна при любой форме экономики страны.

Уровень инфляции в различных странах

В зависимости от стабильности экономики и развития рыночных отношений у каждой страны формируется свой уровень инфляции. Так, в США инфляция равна практически нулю и редко поднимается до отметки 1%; такая же ситуация стабильно держится в Евросоюзе. Высокий уровень инфляции у Украины (100% и выше каждый год) и в Беларуси (порядка 30%). Рекордная величина инфляции зафиксирована в Зимбабве - 231 млн %!!! В России уровень инфляции колеблется от 5 до 6%, прогноз на 2014 год обещает минимальное повышении - инфляция в РФ в 2014 году по прогнозам экспертов составит 6%.

Какие последствия инфляции?

Во-первых, это сокращение доходов населения в виду уменьшения покупательской способности денег, что влечет за собой уменьшение сбережений граждан в виде накоплений в форме бумажных денег. Отсюда появляется социальное расслоение в стране.

Во-вторых, ускоряется процесс по переводу наличных денег в материальные блага, дабы сберечь накопления.

Положительным моментом для граждан является потери кредиторов - так называемое уменьшение долга, выраженного в реальных деньгах. Однако экономика страны в этом случае несет риски - кредитная система переживает кризисы, что негативно сказывается на инвестиционных вложениях.

В период инфляции цены на товары растут быстрее, чем номинальный доход граждан. Таким образом, у предприятий увеличиваются затраты на заработную плату непропорционально затратам средств производства - огромный минус для освоения новых технологий страны. Экономическая ситуация в государстве становится нестабильной и шаткой.

Основным минусом для населения являются потери доходов по банковским вкладам и депозитам.

Как инфляция уменьшает доходы по вкладам?

Так сложилось, что рост банковских процентных ставок по вкладам отстает от роста инфляции в стране. Порой это приводит до отрицательных показателей реальной доходной ставки. Существует номинальная процентная ставка, существующая в конкретный текущий момент времени в государстве; и реальная процентная ставка - номинальная ставка за вычетом инфляции. Так, если в 2013 году средняя ставка по банковским вкладам составляет 9%, а уровень инфляции за этот же период 6%, то реальная процентная ставка по вкладам будет составлять всего 3%. Тем не менее рублевые вклады населения остаются самыми популярными и востребованными. Значит, следует вкладывать деньги в организации, обещающие высокие ставки по вкладам и главное - выполняющие свои обещания.

Так УК «Столичная Финансовая Корпорация» предлагает . Ваш реальный процент будет на уровне 8-10% годовых!

А при выборе процент может варьировать от 14,5% до 18,33% годовых.

Ни для кого не является секретом тот факт, что в настоящее время экономика нашей страны находится в очень тяжёлом состоянии, что в свою очередь, не самым лучшим образом складывает на благосостоянии всего населения. Будет ли инфляция денег в 2018 году в России, и если да, то какая? Вот основные вопросы, которые сегодня являются, пожалуй, самыми часто задаваемыми, так как волнуют и беспокоят, наверное, каждого жителя в стране. Ведь согласитесь, даже предварительный и примерный прогноз уровня обесценивания денег поможет в большей степени определиться с планами на следующий год. Прежде чем, начать разбираться во всех тонкостях и особенностях этого вопроса, а их довольно большое количество, следует подробнее разобраться в самом процессе инфляции и то, что он собой представляет.

Инфляция – что это?

Инфляция представляет собой процесс утери деньгами их цены. Причём существует и обратный процесс, который принято считать и называть дефляцией. Главная функция инфляции заключается в необходимости, прежде всего, грамотного перераспределения дохода страны вследствие эмиссии национальной валюты. В результате чего все эти действия в конечном итоге могут просто-напросто привести к следующим негативным явлениям. Что же это за явления?

- 1.Повышение стоимости иностранной валюты.

- 2.Резкий скачок роста цен.

- 3.Сокращение реальных доходов населения. Ведь, как известно при инфляции государство вводит специальную компенсацию выплат, которая представляет собой индексацию.

Что касается непосредственно вопроса, стоит ли ожидать инфляцию в России, то все аналитики и специалисты в этом направлении дают однозначный ответ – да.

Хотя следует сказать, что небольшое обесценивание денег в стране на самом деле считается нормой для нормальной экономики. Куда хуже будет складываться и развиваться ситуация, если будет наблюдаться резкое падение стоимости валюты, та как последствия будут негативными абсолютно для всех.

Прогноз и последние новости.

Сам по себе прогноз снижения стоимости рубля, по мнению многих экспертов, является довольно неоднозначным процессом. В этом вопросе на сегодняшний день можно смело выделить несколько точек зрения.

- Прогноз 1. Инфляция будет и, скорее всего, её уровень составит не более 5-7%.

- Прогноз 2. Отечественные эксперты настаивают на том факте, что слишком глобального обесценивания валюты всё же ожидать не следует.

- Прогноз 3. Скептическое мнение, согласно которого большое количество западных аналитических компаний рассматривают данную и сложившуюся ситуацию на много пессимистичнее. Проще говоря. Они совершенно не видят никаких поводов для прекращения потери рублём своих ценностей, а, следовательно, инфляция в стране будет колебаться в пределах от 8 до 12%.

Какой из прогнозов окажется реальностью можно будет смело судить уже ближе к середине или концу года.

Инфляция и кредиты.

Ещё одним довольно интересным вопросом является, то, влияние инфляции на кредиты и то, каким образом всё это осуществляется и происходит. Как утверждают многие эксперты, такое влияние является достаточно существенным и важным, которое также способно привести к своим определенным последствиям. Но, в самом начале стоит внимательно рассмотреть то, из чего она складывается. Что входит в этот процесс?

- 1.Ставка рефинансирования Центробанка.

- 2.Издержки банка.

- 3.Возможные риски.

- 4.Прибыль.

Стоит сразу сказать, что первый показатель является наиболее важным и существенным. Почему, и в чём это заключается? Прежде всего, на каждый потребительский кредит деньги выделяются непосредственно из Центробанка, при этом, то финансовое учреждение, с которым вы заключаете договор просто-напросто обязано вернуть его также под определённый процент. Согласно статистике. В настоящее время он примерно составляет и равняется 8,25%. Вот по такой схеме и плану и осуществляется взаимосвязь ставки по кредиту с обесцениванием валюты. Если разобраться более подробно в этой цепочке всех операций и действия, то её можно выразить и составить следующим образом. Прежде всего, Центробанк отражает всю экономическую ситуацию по стране, а, следовательно, при возможных изменениях он также меняется, корректируется. В том случае, если инфляция уверенными шагами будет расти, то Центробанку придётся принять соответствующие меры, чтобы отреагировать на всё происходящее. А что это означает? Всё просто, будет увеличена процентная ставка, под который он выдаёт кредиты банкам-посредникам. Если валюта растёт в цене, то тогда банки имеют достаточно хорошую возможность получить гораздо большое количество финансов и денежных средств на выдачу кредитов населению. А к чему это приведёт? Правильно, к понижению процентной ставки.

Как видно, инфляция на самом деле представляет собой довольно сложный процесс, который может привести к совершенно непредвиденным ситуациям, причём его действие может проявится абсолютно во всём.