En gang var det bare rike russere som søkte på innskudd i utenlandske banker, som ønsket å skjule midlene sine fra skatter eller redde dem fra ulike økonomiske risikoer som var iboende i Russland.

I dag, på grunn av viss ustabilitet i banksektoren, er åpning av et innskudd i en utenlandsk bank i utlandet en praktisk løsning for alle med en kapital på 50 tusen dollar eller mer.

I tillegg har mange av våre medborgere nå forretningsforbindelser med utenlandske selskaper, anskaffer eiendom i utlandet eller betaler for utdanning av barn, og derfor vil det også være veldig praktisk for dem å holde deler av sparepengene på konto i en utenlandsk bank .

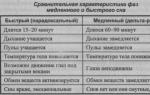

Innskudd i utenlandske banker har en rekke fordeler og ulemper sammenlignet med innenlandske organisasjoner. Fordelene inkluderer:

- maksimalt nivå av pålitelighet. Sveitsiske banker er spesielt kjent for dette;

- ved konkurs får innskyter hele depositumsbeløpet tilbakebetalt, mens i Russland kan kun en del av innskuddet forventes tilbakebetalt.

Men det er også negative sider:

- dyr service;

- høy terskel for minste innskuddsbeløp. I de fleste tilfeller starter det på $15 000;

- lave renter, i motsetning til russiske banker;

- en omfattende liste over dokumenter som må leveres. Årsaken til dette er skattekontorets strenge kontroll av innskyter;

- registreringsprosedyren tar ganske lang tid. I gjennomsnitt fra en uke til flere måneder;

- behovet for personlig tilstedeværelse under avtaleinngåelsen, noe som vil medføre ekstrautgifter til utenlandsreiser.

Ikke glem at i alle utviklede europeiske stater er det tiltak som forhindrer legalisering av midler oppnådd på en kriminell måte.

Derfor blir enhver potensiell investor grundig sjekket for pålitelighet.

En annen funksjon er det indekserte bidraget, som nå er utbredt i Vesten. Det er en symbiose av de klassiske innskudds- og alternative investeringsmetoder, som å kjøpe edle metaller eller verdipapirer.

Ved å investere på denne måten kan du ikke være redd for å tape pengene dine, og med vellykkede endringer i markedet kan du til og med øke renten.

Måter å åpne et innskudd i utenlandske banker

Først av alt blir den potensielle klienten utsatt for en grundig og omfattende kontroll, spesielt lovligheten av inntekten hans. Hvis det ikke er tvil om lovligheten av midlene, tilbyr banken å inngå en avtale om å åpne en konto.

For å gjøre dette vil et utenlandsk selskap kreve ikke bare det vanlige passet og søknaden, men også en rekke andre dokumenter. Vanligvis inkluderer de:

- en attestert kopi av passet, inkludert ektefellen eller ektefellen;

- attest for familiesammensetning. Den inneholder informasjon om familiemedlemmer registrert i samme boligområde, som angir deres bosted;

- en kvittering for betaling av verktøy mottatt i innskyterens navn. Dette er nødvendig for å bekrefte bostedet angitt i søknaden;

- et sertifikat som bekrefter det angitte inntektsbeløpet for de siste årene med skattetjenestens segl;

- et sertifikat som bekrefter fraværet av et strafferegister;

- andre verdipapirer avhengig av bankens beslutning.

Etter at de nødvendige dokumentene er utarbeidet, kan du fortsette til inngåelsen av kontrakten. I denne situasjonen er det flere handlingsalternativer.

Først av alt, gjør forretninger på egen hånd. En potensiell innskyter sender en pakke med dokumenter via post eller faks, og etter å ha blitt varslet om et positivt svar, besøker han personlig bankens kontor i et annet land og signerer en avtale.

For det andre samarbeid med en finansinstitusjon gjennom sine representasjonskontorer i Russland. En slik filial vil bidra til å utarbeide en liste over nødvendige dokumenter, som senere vil bli sendt til hovedfilialen. Men som i det første tilfellet, for den endelige inngåelsen av kontrakten, må du reise til utlandet.

For det tredje, kontakt et selskap som leverer formidlingstjenester. I dag er det et stort antall selskaper som åpner bankkontoer i utlandet. Stedet hvor avtalen er signert kan avhenge av detaljene i avtalene mellom en slik organisasjon og banken.

Det er viktig å huske at etter inngåelse av kontrakten, må klienten gi beskjed til skattekontoret innen neste måned om åpning av konto. Hvis dette ikke gjøres, kan han få en bot på opptil fem tusen rubler og et forbud mot å overføre midler til en utenlandsk konto.

Du kan fylle på en utenlandsk konto på alle mulige måter, men det er mer praktisk å gjøre det ved bankoverføring.

Renter

Ifølge eksperter er hovedårsaken til å åpne et utenlandsk innskudd nettopp for å spare kapital, og ikke for å øke den. Tross alt er rentene i utenlandske banker betydelig lavere enn renten på innskudd som tilbys av innenlandske selskaper.

Spesielt når de høyeste prisene i slike russiske finansinstitusjoner som Uralsib eller Trust 9 prosent, mens utenlandske kan skryte av bare 3-4 prosent i gjennomsnitt. De mest gunstige betingelsene for å åpne innskudd er gitt av banker i følgende land:

- Førsteplassen er utvilsomt tatt av finansselskapene på Kypros. Banker som Bank of Cyprus, National Bank of Greece, The Cyprus Development Bank og Housing Finance Corporation har en innskuddsrente på 4-5 prosent per år. Noen tilbud når 7 prosent per år.

- Latvias banker er på andre linje når det gjelder lønnsomhet. For eksempel tilbyr Aizkraukles, Baltikums Bank eller Citadele 2 til 3 prosent per år. Kontoer kan åpnes ikke bare i dollar, men også i euro.

- Deretter kommer USA, representert ved Citibank, JPMorgan Chase Bank og HSBC Free Union, som gir 2,95 prosent per år på innskudd i filialene deres.

- Standard Chartered PLC, basert i England, er klar til å åpne en konto i pund sterling til 2,7 prosent per år.

- Italienske Intesa Sanpaolo gjør det mulig å plassere et innskudd på 1,5 prosent i euro.

- Banker i slike europeiske land som Sveits, Frankrike, Belgia, Tyskland og noen andre har også ganske gunstige forhold. Satsene der varierer fra 1 til 1,3 prosent per år.

I tillegg er det i vest en praksis når banker tildeler en mye lavere prosentandel til innbyggere enn til innbyggere i staten deres. Derfor, før du foretar en investering, bør du lese nøye detaljene for å åpne et innskudd i en bestemt finansinstitusjon.

Konklusjon

Så innskudd i utlandet er et utmerket alternativ for å spare pengene dine i denne vanskelige tiden fra den økonomiske situasjonen. De vil tillate deg å spare, og i noen tilfeller øke pengene dine.

For de som har virksomhet, eiendom eller gjennomfører andre økonomiske transaksjoner i utlandet, blir en bankkonto en reell nødvendighet. Til tross for disse fordelene, bør valget av en bank tilnærmes med fullt ansvar, avhengig av dine ønsker og evner.

Banksystemet er den ledende sektoren i Kypros økonomi. I dag er det rundt tretti nasjonale og utenlandske finansforetak som opererer i landet. Ifølge ulike estimater inneholder kontoene deres rundt sytti milliarder euro. Mange kredittinstitusjoner har et godt utbygd filialnett. Kontorene deres opererer i Storbritannia og andre europeiske land.

Fordeler med Kypros banksystem

Investorer og kunder av øyas finansielle strukturer fremhever en rekke ubestridelige fordeler ved samarbeid:

- ingen krav om minimumssaldo;

- lave mengder innledende bidrag;

- ubetydelig antall avslag;

- effektiviteten av kontoregistrering;

- pålitelighet.

Liste over kredittinstitusjoner

Listen over de største bankene som driver kommersiell virksomhet i landet inkluderer følgende selskaper:

- Kypros utviklingsbank.

- Gellenic Bank.

- Boligfinansiering.

- RSB Bank.

- Sentralsamvirke.

- Alfa Bank Kypros.

- "SBA Bank".

- Eurobank Kypros.

- Hellas nasjonalbank.

- Arab Jordan Investment.

- "Credit Libanais".

- "PromsvyazBank".

- Libanon og Gulf Bank.

- Byblos Bank Sal.

- Saxo Bank.

- BankMed.

- Fest Investeringsbank.

- Bank of Beirut.

- "BBAC SAL".

- Bemo Sal.

- Åpent aksjeselskap.

Ledere på finansmarkedet

- Bank of Cyprus.

- Hellenic Bank.

- Marfin Laiki Bank.

Bank of Cyprus

Denne kredittinstitusjonen anses å være den mest etterspurte og største finansielle virksomheten på øya. Tjenestene brukes ikke bare av lokale innbyggere, men også av utenlandske statsborgere.

Han er jevnlig inkludert på listen over de mest innflytelsesrike bankstrukturene i verden. Kredittinstitusjonen skylder sin popularitet til det utviklede nettverket av minibanker og filialer. Bank of Cyprus er lojal mot sine potensielle innskytere.

Det tilbyr registrering av termininnskudd. Det er engasjert i utstedelse av personlig debet- og kredittplastkort knyttet til de internasjonale betalingssystemene Visa og MasterCard. Nesten alle kan åpne en konto i denne institusjonen. Det er ingen tilslørte krav og såkalte fallgruver. Alt er enkelt og gjennomsiktig.

Bank of Cyprus er anerkjent som den mest attraktive banken på Kypros. Kundebasen inkluderer innbyggere fra Russland, Ukraina, Kasakhstan og statene i EU. Enkeltpersoner og juridiske personer kan åpne et depositum. Du trenger ikke oppsøke kontoret personlig for dette. Alle manipulasjoner utføres eksternt.

Hellenic Bank

Den skylder sin popularitet på bakgrunn av andre banker på Kypros til minimumskravene til innskytere og lojalitet til alle kategorier av kunder. Dens andel av øyas finansmarked er seksten prosent. Selskapet ble grunnlagt i 1976.

Den har for tiden 70 filialer på øya og 20 internasjonale kontorer. Mer enn to tusen spesialister jobber i staben. Som andre anerkjente banker på Kypros har den en filial i Moskva og også i St. Petersburg.

Selskapet gikk inn på det russiske markedet i 2011. Institusjonens økonomiske politikk tillater å åpne et innskudd uten kundens personlige tilstedeværelse. Selskapet betjener juridiske personer og enkeltpersoner. De ansatte snakker russisk og engelsk.

Informasjon for å åpne et innskudd i en bank til Cyprus Hellenic Bank:

- kopi av det sivile passet til den russiske føderasjonen;

- et utdrag fra en tredjepartsbank fra en personlig konto;

- utfylt kundespørreskjema;

- postadresse.

For representanter for juridiske personer er det påkrevd å presentere et sett med lovpålagte dokumenter fra et selskap registrert på øya. I tillegg er det nødvendig å fylle ut flere skjemaer for kundens spørreskjema.

Fordeler med Gellenic Bank:

- tilgjengelighet av russisktalende ansatte;

- mangel på papirarbeid;

- muligheten til å åpne en konto i russiske rubler;

- hurtigheten av overføringen av midler;

- fjernkontroll;

- null irreduserbar balanse.

Blant manglene kan man skille ut et relativt lite antall filialer, dyre tariffer for å utføre betalingstransaksjoner, brudd på vilkårene for kreditering av overføringer.

Marfin laiki bank

Utlånsinstitusjonen ble grunnlagt som et resultat av sammenslåingen av to innflytelsesrike banker på Kypros på en gang. Det er den juridiske etterfølgeren til Marfin Popular Bank Group, Laiki og Ignatia. Marfin Laiki Bank har kontorer i elleve land. Filialer opererer i den russiske føderasjonen, Estland og Ukraina.

Klientene til institusjonen er enkeltpersoner og juridiske personer. Personlig tilstedeværelse er ikke nødvendig. Som i andre banker på Kypros, åpnes kontoer hos Marfin Likes eksternt. Pakken med dokumenter som kreves for registrering av bidraget til en juridisk enhet:

- charteret til et selskap registrert på øya;

- kopi av det sivile passet til den russiske føderasjonen (alle sider);

- kontoutskrift fra en tredjeparts kredittinstitusjon;

- utfylt skjema;

- gyldig postadresse.

Ved diskutable situasjoner viser ikke banken initiativ. Klienter må ringe på egen hånd og finne ut skjebnen til betalingen deres. Forsinkelser i kreditering av midler til innskyters personlige kontoer er en hyppig forekomst.

Eurobank Kypros

Dette finansselskapet er inkludert i listen over banker på Kypros som tilbyr tjenester til utenlandske statsborgere. Det er et datterselskap av Europa Bank. Strukturens portefølje omfatter et bredt spekter av tjenester for enkeltpersoner og juridiske personer. Stiftelsesdato - 1990. Kontorer er lokalisert i Storbritannia, Luxembourg, Serbia, Romania, Russland, Ukraina, Bulgaria.

Telefonkortet er delikat og oppmerksom service til alle kategorier av kunder. Ikke alle banker på Kypros tilbyr en tjeneste av så høy kvalitet. Noen av øyas finansielle strukturer er utelukkende fokusert på store investorer. Hovedkontoret til institusjonen ligger i hovedstaden. Personlige kontoer åpnes eksternt, uten personlig tilstedeværelse av potensielle kunder.

Pakken med dokumenter som kreves for å starte samarbeid er standard. Tjenestene til mellommenn for å signere kontrakten i fravær vil koste 60 000 rubler. Dette beløpet inkluderer alle kostnader forbundet med å åpne et innskudd.

Russiske banker på Kypros

Store innenlandske kredittselskaper har sine kontorer på øya. Disse inkluderer Russian Commercial Bank, PromsvyazBank på Kypros, Alfa Bank.

"Russian Commercial Bank"

Selskapet er knyttet til den finansielle strukturen til VTB, det ledende kredittsystemet i Russland. Ifølge eksperter regnes Russian Commercial Bank som det største innenlandske finansselskapet som tilbyr sine tjenester i europeiske land. Han har en fullskala lisens som lar ham utføre alle typer betalingstransaksjoner og pengetransaksjoner på Kypros.

"PromsvyazBank"

Institusjonen har ikke bare et kypriotisk representasjonskontor, men også kontorer i India, Kina og landene i det tidligere CIS. Regelmessig rangert blant de ti største finansinstitusjonene i den russiske føderasjonen. På Kypros territorium tilbyr det et bredt spekter av tjenester designet for bedrifter og enkeltpersoner.

Våren 2013 vil forbli i den økonomiske historien som Kypros-krisen, som overrasket verden med nye metoder for global politikk. Denne gangen rammet krisen i banksektoren på den lille øya også russiske investorer.

Krisens kronikk

Bakgrunnen begynte lenge før hendelsene i mars. Kyprioter sier at noen dedikerte russere begynte å trekke kapitalen sin fra øya på slutten av fjoråret, da det ble klart at Kypros hadde store problemer med tilbakeføring av gjeld fra eksterne låntakere, spesielt på statsobligasjoner til den greske regjeringen. De forteller historien om en klok russisk pensjonist som hver fredag tok ut småsparingene hennes fra bankkontoen hennes, og returnerte dem tilbake på mandag. Hun la ikke skjul på at sønnen hennes, som jobber som økonom i Russland, foreslo dette for henne. En omsorgsfull slektning advarte om forestående problemer, som vanligvis begynner i helgen. Kvinnen sparte sparepengene sine 15. mars, i motsetning til mange andre innskytere.

Ikke bare innskudd, men også innbyggernes brukskontoer, som Den europeiske sentralbanken opprinnelig foreslo å binde med 10-20 % til fordel for å redde den kypriotiske økonomien, ble angrepet. Når det gjelder russiske penger, i tillegg til private innskudd, har juridiske personer, inkludert selskaper med hovedstaden i den russiske staten, oppgjørskontoer på øya. Strukturelle divisjoner i flere av våre banker er også lokalisert offshore.

Som et resultat bestemte den 29. mars den kypriotiske regjeringen, etter forslag fra EU-kommisjonen, å restrukturere gjeld bare i de to mest problematiske (og samtidig de største) kypriotiske bankene. Cyprus Popular Bank (som opererer under Laiki-merket) ble erklært konkurs, kundene mistet alle midler, bortsett fra forsikringsbeløpet på 100 tusen euro. Bank of Cyprus innskytere håper å frigjøre minst 40 % av pengene sine i løpet av seks måneder. I andre banker berøres ikke innskudd, men overføringer fra kontoer der er fortsatt strengt begrenset og kontrollert av lokale myndigheter. Spørsmålet om dobling (inntil 30 %) skatt på inntekt fra innskudd er praktisk talt løst.

Globale endringer etter Kypros

Selv om Kypros-krisen fortsatt er langt fra fullstendig løsning, trekker eksperter allerede visse konklusjoner. For eksempel hevder Valentin Katasonov, professor ved Institutt for internasjonale penge- og kredittforhold ved MGIMO, doktor i økonomi, at historien om salget av valutareserver på verdensbasis begynte på Kypros, noe som kan påvirke staten vår i fremtiden . Scenarioet foreslått av de virkelige kreditorene i verdensøkonomien (EU, Den europeiske sentralbanken og IMF, bak som ligger bankene til London City og Wall Street) er som følger.

For det første tilbys landet som er valgt som offer en uakseptabel plan på forhånd, som endres til en mykere versjon etter at sjokkeffekten er oppnådd. Som et resultat blir staten "sitter på en kredittnål" tvunget til å gå med på alle forhold som tidligere virket utrolige. I dag er vi vitne til hvordan den kypriotiske staten, steg for steg, mister sin nasjonale suverenitet. Prosessen er mer som økonomisk selvmord. Hvis regjeringen i slutten av mars ble enige med EU om et gjenopprettingsprogram på 17 milliarder dollar (og faktisk et langt gjeldsåk), er det i dag allerede annonsert et annet beløp på 23 milliarder, som er delt i to deler: et lån fra europeiske finanskonglomerater og interne kilder.

Sistnevnte inkluderer i tillegg til restrukturering og privatisering salg av interne gullreserver som tidligere var akkumulert. Det edle metallet har allerede begynt å falle raskt i pris på verdensmarkedene. Og her er det viktig at inntektene fra salget går til å dekke statsgjelden til internasjonale kreditorer. I dag er også statlige selskaper i landet vårt blant deres skyldnere. Tvangssalg av statlig gull til redusert pris er det vi må frykte under den andre krisebølgen i Russland, ifølge professor Katasonov.

En annen stor økonomisk ekspert, en sveitsisk bankmann som grunnla sitt eget investeringsselskap i Hong Kong, Mark Faber spår at det som skjedde med kypriotiske investorer snart vil skje overalt, inkludert i USA. Vanlige amerikanere og andre innbyggere i land med vestlige demokratier vil måtte tape opptil 40 % av kapitalen sin på kjent måte - på grunn av tap av midler fra kontoer, høyere skatter, bevisst konkurs i banker og andre variasjoner som ligner de på Kypros . Dette vil være en tilbakebetaling for at innbyggerne i lang tid stemte for politikernes løfter før valget i bytte mot velstandsøkning. Kanskje Faber spøkte denne gangen og antydet at folk "tjener til livets opphold ved eget arbeid" for å unngå tap, men husker at den sveitsiske økonomen er kjent for sine feilfrie prognoser.

Inkonklusive, men imponerende resultater av krisen

La oss imidlertid gå tilbake til prognosen for konsekvensene for innskyterne til kypriotiske banker, som er mindre globale, men svært veiledende. Totalt overstiger 56 % av innskuddene på innskuddskontoer til alle kypriotiske finansinstitusjoner beløpet på 100 tusen euro, forsikret av staten. Noen enkeltpersoner kan ikke unngå konkurs. For eksempel hevdes det at noen av innskyterne vil kunne motta midlene sine først innen september. Den russiske hovedstaden til våre innbyggere der er estimert til 14-18 milliarder euro av 68 milliarder av alle innskudd. Ingen forplikter seg til å nøyaktig vurdere kontosaldoene til juridiske personer med russiske mottakere registrert offshore. Ifølge grove anslag er dette fra 15 til 60 milliarder euro på bankkontoer eller i lokale investeringsprosjekter.

Bank of Cyprus har nesten 23 % av de uforsikrede pengene. Det antas at hver av innskyterne i gjennomsnitt kan tape opptil 60 % av midlene sine i denne banken. Frosset (til ca. september) til det gjenstår 40 % av kontosaldoene, som fortsatt påløper renter. Det er til og med løfter om å legge til ytterligere 0,1 % til dem.

Kunder i en annen Laiki Bank mister alle midler på over 100 tusen euro. Britiske statsborgere som har kontoer i samme bank har forresten mulighet til å returnere alle sparepengene sine, med forbehold om en spesiell avtale mellom myndighetene i de to statene.

Bevegelsene av kontoer i andre banker overvåkes av den kypriotiske regjeringen, som begrenser hastigheten på pengeoverføringer, men jevnlig øker grensene. Så i dag kan borgere overføre opptil 10 tusen euro i landet, i utlandet - opptil 5 tusen per måned. Selskaper er tillatt grenseoverskridende betalinger på opptil 300 tusen per dag, men du må først bevise deres presserende behov, noe ikke alle lykkes med.

Den 26. april opphevet finansdepartementet på øya alle restriksjoner på overføringer av ikke-residenter - kunder av utenlandske banker. Mange av våre landsmenn prøver å overføre kontoene sine fra andre banker til et datterselskap av VTB, som ifølge ryktene fikk spesielle fordeler etter forhandlingene til Kypros nye finansminister i Moskva.

Det er forslag fra økonomer om å redusere antallet av alle banker (uavhengig av opprinnelsesland) på Kypros med mer enn halvparten. I dag er de fleste finansinstitusjonene her utlendinger: utenlandske filialer eller juridiske datterselskaper. Fra russiske filialer - Avtovazbank, PrivatBank, PromSvyazBank. Det er lokale datterselskaper, for eksempel Russian Commercial Bank med 100% VTB-kapital.

Ifølge eksperter utgjør utenlandske innskudd i landet omtrent en tredjedel. Hvis vi snakker om volumet av russisk deltakelse i det monetære systemet på Kypros, gir ingen eksakte tall av åpenbare grunner. PrivatBanks ledere hevder at filialens egne eiendeler utgjorde litt mindre enn 1 % i øyas banksystem, men opplyser ikke hvor mye penger som er samlet inn av deres kunder på Kypros.

Forresten tilbød den russiske regjeringen sin bistand til Kypros, inkludert på grunnlag av utveksling av informasjon om innskuddene til våre borgere. Ifølge grove estimater vil de totale tapene til russere (både enkeltpersoner og juridiske personer) nå 2-4 milliarder euro. Alle eksperter er enige om at dette tallet faktisk vil være høyere.

Alternativer til kypriotiske innskudd

Scenarier for ytterligere investeringer blir foreslått svært nøye i dag som et alternativ til det kypriotiske systemet. Vår statsminister takket for eksempel til og med sine kolleger fra EU for statskuppet. For Mr. Medvedev er Kypros-krisen et godt bevis på at den private kapitalen til russiske borgere bør holdes hjemme og jobbe for økonomien. Premieren støttes av den fremtidige styrelederen i sentralbanken, fru Nabiullina. Med slike uttalelser er synspunktene til offentlige tjenestemenn om privat eiendom under kapitalismen uforståelige. Desto mer uforståelig er posisjonen til regjeringen, som tillater offshore-tilstedeværelse av store statlige selskaper, som Itera, AvtoVAZ, Sovcomflot, som førte regnskap i den konkursrammede Laiki Bank. Optimaliserer også statseide selskaper offshorebeskatning?

Representanten for Kypros-filialen til Promsvyazbank er optimistisk på at offshore-infrastrukturen på øya blir restaurert, og at systemet fortsatt vil være etterspurt. Han anslår tapene til bankene våre til «noen få millioner». I dag inviterer kypriotiske banker nye kunder med en økt fortjeneste på 10 %. Men allerede nå endrer mange lokale investorer den utenlandske jurisdiksjonen til kapitalen deres. Nye adresser er knyttet til størrelsen på bedrift og privat sparing. Innskyternes risiko, som er direkte avhengig av formålet med utenlandske innskudd, er utsatt for en mer balansert vurdering. Noen diversifiserer sparepengene sine, andre synes det er praktisk å gjennomføre eksport-importoppgjør gjennom offshoreselskaper.

Kostnadene ved åpning og vedlikehold av kontoer vil være omvendt proporsjonal med innskuddsrenten. Store hovedsteder flytter til dyrere offshore-soner i Sveits og Luxembourg, hvor innskuddsrentene er flere ganger lavere enn innenlandske. Det er billigere alternativer - Baltiske banker, hvor spareraten er nær den russiske, men banksystemets forretningsomdømme er tvilsomt. Mange forretningsmenn skyndte seg å åpne kontoer i Malta og Sørøst-asiatiske land (for eksempel Hong Kong og Singapore).

Men gitt dagens situasjon kan uforutsigbare risikoer i dag oppstå hvor som helst. Irske, spanske, islandske og slovenske banker har hatt merkbare vanskeligheter i lang tid. Det er mange finansielt orienterte soner i eurosonen, hver med sine egne problemer. For eksempel, i Irland overstiger banksektoren BNP med 8 ganger, akkurat som det var på Kypros. Dette tallet er litt lavere på Malta. Men i Luxembourg er det allerede 24 ganger. Før Kypros-krisen ble slike indikatorer ikke ansett som tvilsomme, tvert imot snakket de om attraktivitet for investeringer.

Det er flere dusin offshore-stater i verden som tar imot innskytere med åpne armer. Men ryktet deres blir stilt spørsmål ved av internasjonale organisasjoner for å bekjempe hvitvasking av penger, som lager sine egne «svarte» og «grå» lister. Listene inkluderer til og med de oversjøiske territoriene til Storbritannia (Anguilla, Bermuda, De britiske jomfruøyene, Gibraltar) og slike små stater som Andorra, Liechtenstein, Monaco, Marshalløyene, etc.

Økonomer i mange land trekker oppmerksomheten til sine landsmenn om at de menneskene som dro til Kypros utenfor Kypros for skattekutt endte opp med å beslaglegge innskudd. Det er skapt en levende presedens for hvordan høy politikk kan brukes til å ta bort pengene til borgere i en annen stat.

Den siste tiden har etterspørselen etter å plassere innskudd i utenlandske banker vokst mer og mer. deres prosentandel har ingenting med den russiske økonomien å gjøre, og tiltrekker seg derfor russiske borgere.

Kjære lesere! Artikkelen snakker om typiske måter å løse juridiske spørsmål på, men hver sak er individuell. Hvis du vil vite hvordan løse akkurat problemet ditt- ta kontakt med en konsulent:

SØKNADER OG SAMTALER GODTES 24/7 og UTEN DAGER.

Det er raskt og ER GRATIS!

Ved å holde penger i ulike banker reduserer eieren dermed risikoen ved sine investeringer. En slik strategi er ganske rimelig, fordi sjansen for at katastrofer vil inntreffe i flere stater samtidig er ubetydelig.

Grunnleggende informasjon

Et innskudd er prosessen med å overføre innskyters midler til banken mot renter med avkastning etter en spesifisert tid eller på forespørsel fra klienten.

Ved å investere sparepengene dine i banken begynner du å tjene penger på dem. Bankene kjemper hver dag for å tiltrekke seg så mange kunder som mulig.

Investorer er spesielt verdifulle kunder, som kapitalen deres brukes til å fylle opp bankreserver og brukes i deres kommersielle aktiviteter.

En av de viktigste industrien er, som krever en konstant tilstrømning av kapital, som banker utsteder til interesse for befolkningen og organisasjoner.

I denne forbindelse er det lønnsomt å åpne innskudd og tjene penger i form av rentebetalinger på beløpet mens pengene dine jobber et sted.

Når bankene går tom for reserver, spirer tilbud med gunstige renter på innskudd som sopp etter regn.

Hvilken periode som skal velges for registrering av en slik tjeneste avhenger ikke bare av denne faktoren, men også av sesongmessige svingninger.

For eksempel, om sommeren har folk en tendens til å bruke penger på ferie. Følgelig tar de ut deler av eller hele sparepengene fra kontoen, og bankene tar igjen hensyn til denne trenden og er forpliktet til å heve rentene for å tiltrekke seg nye innskytere.

Utenlandske innskudd er mer praktisk for de som utfører aktiviteter i utlandet, så vel som for vanlige borgere som har sendt barna sine for å studere i utlandet.

Begreper

Til tross for den generelle kunnskapen, er det alltid folk som ikke forstår det grunnleggende, og hva slags bidrag vil være gunstig og praktisk spesielt for dem.

For å gjøre dette må du forstå konseptene og typene innskudd som både våre og utenlandske banker kan tilby.

Det skal sies med en gang at russiske banker gir en mye høyere prosentandel på innskudd som tilbys enn utenlandske.

Men hvis du bare ønsker å beskytte dine ærlig opptjente penger, og er bekymret for påliteligheten til bankene våre, vil det være en klok avgjørelse for deg å prøve å åpne en konto i utlandet.

Og i dette tilfellet, vær forberedt på å betale mye for kontoåpning, vedlikehold og andre transaksjoner.

Også for ikke-beboere tilbys prosentandelen oftest enda mindre enn for deres egen, og minimum forskuddsbetaling vil være omtrent $ 50 tusen og høyere.

Som et alternativ kan du vurdere våre banker med filialer i utlandet, men mange innbyggere er også mistroende til dem så vel som vanlige russiske banker, og foretrekker europeiske og sveitsiske, kypriotiske og baltiske.

Krav til innskytere

Som allerede nevnt er det mye vanskeligere og mer problematisk å åpne et innskudd i en utenlandsk bank.

Derfor bør du være klar til å sende inn slike attester du aldri har hørt om i ditt liv.

Det er også en artikkel som allerede straffer de som ikke har rapportert til myndighetene om sine valutatransaksjoner.

Dette er skrevet inn, som indikerer størrelsen på straffene, fra 5 tusen rubler. for fysisk personer opptil en million rubler for juridiske personer personer.

Hvis du ikke rapporterte innen en måned etter åpning av en konto, er en bot også uunngåelig for sen varsling, fra tusen til fem tusen rubler.

Også i denne loven er det krav om en årsrapport, som inneholder alle bevegelsene på kontoene dine, og i tilfelle for sen innlevering eller fravær vil bøter også være uunngåelige.

Hvordan gjøre et innskudd i en utenlandsk bank

Først av alt, velg et land som anses som pålitelig for ikke-innbyggere, skriv deretter et brev og avklar hva som må forberedes for transaksjonen.

Mange banker krever at innskyter er personlig tilstede ved åpning av konto.

Som i enhver bank kreves riktig dokumentasjon, og en funksjon er også et intervju med en representant for en utenlandsk bank, som muligheten for plassering i denne banken vil avhenge av.

Et godt alternativ under vilkårene vil være de baltiske bankene, bankene i Latvia.Når det gjelder filialbanker, kan du kontakte Citibank, som lar russere fullføre en avtale utenfor Russland med minst mulig problemer.

Hvilke betingelser tilbys for russere

Som vi allerede vet, kaster ikke utenlandske banker høye renter, så russere kan forvente fra 3 til 5% i beste fall, og opptil 1,5% i gjennomsnitt. Ellers er forholdene basert på de samme bakholdsangrepene som i Russland.

Påkrevde dokumenter

I tillegg til selve spørreskjemaet, trenger du slike mulige dokumenter som:

- et utenlandsk pass, og noen ganger en andre halvdel, sertifisert av en notarius,

- inntektsbevis i form av en bank i flere år (avhenger av en bestemt bank),

- sertifikat for familiesammensetning,

- kvitteringer for betaling av strømregninger,

- samt en attest som bekrefter at du ikke er dømt og er under etterforskning. En slik attest kan fås på politistasjonen.

Dette er minimumspakken du kan fokusere på, men før behandling bør du avklare hele dokumentpakken.

Hvis du åpner en konto og har en eksisterende i en av de russiske filialene, vil løsningen være mye raskere.

Hvordan få høyest rente på innskudd

Å holde tritt med interessen vil være ekstremt vanskelig når det gjelder utenlandske investeringer. Men du kan selvfølgelig gjøre deg kjent med flere banker som yter høyest blant sine konkurrenter.

Vi presenterer for din oppmerksomhet en liste over land som er populære blant russiske statsborgere, så vel som de som har Kypros-banker, latviske banker og amerikanske banker er populære.

Med hensyn til andre land, som Sveits, Belgia, Tyskland, er dette pålitelige banker, men interessen er ubetydelig, og tjenesten vil koste mer enn å betale renter, så slike alternativer er ikke egnet for de som ønsker å øke kapitalen.

Lønnsomme tilbud fra banker

Er det mulighet for påmelding for kort tid

Det er en mulighet, men den mister sin mening, tk. prosentandelen er svært liten, sammenlignet med våre tilbud er tjenesten dyr, og tiden for registrering tar mye.

Inntil 1 år kan du søke i nesten hvilken som helst bank, og du kan gjøre det, men i hvilken grad vil det være rasjonelt og lønnsomt.

Fordeler og ulemper

Fordelene med denne typen bidrag vil være:

Personvern og konfidensialitet Poenget er at hvis du har et selskap og ønsker å skjule sparepengene dine, så nei, dette handler ikke om det. Personvern kan fås av en enkeltperson Pålitelighet Utenlandske banker er først og fremst kjente for deres pålitelighet, derfor trenger du ikke å bekymre deg for retur av midler når du gjør innskudd i utlandet, fordi i mange land beskytter loven sparepengene til både innbyggere og ikke-bosatte i landet, så du kan alltid motta kompensasjon fra staten hvis banken stenger, selv om dette er ekstremt sjeldent Store muligheter Du kan holde penger i en bank i utlandet, ikke bare for pålitelighetens og betalingens skyld, men også tjene ekstra penger ved å kjøpe verdipapirer og andre finansnæringer Det er også flere ulemper:

- Lav rente på innskudd. Til tross for populariteten til utenlandske innskudd, er den største ulempen manglende evne til å tjene penger på denne måten.

- Dyrt kontoåpning og vedlikehold.

- Lang registreringsprosess og høy avslagsprosent som ikke kan påvirkes.

- Umuligheten av å åpne uten personlig tilstedeværelse, noe som belaster prosessen og øker kostnadene betydelig.

- Offentlig rapportering og bøter.

Eurolandenes finansministre har godkjent tildelingen av økonomisk bistand til Kypros på 10 milliarder euro. Dette er mindre enn landet trenger: opprinnelig var det rundt 17 milliarder euro. Nicosia søkte om hjelp tilbake i juni 2012, men forhandlingene ble hemmet av presidentvalget i februar og lokale myndigheters uenighet om budsjettkutt.

Kypros (etter Hellas, Irland, Portugal og Spania) har blitt det femte eurosonemedlemmet som mottar internasjonal bistand fra, og. Pengene som mottas skal hovedsakelig gå til å rekapitalisere banksystemet, som er nært knyttet til Hellas som ble rammet av gjeldskrisen.

Etter 10-timers forhandlinger gikk Nicosia med på å innføre en engangsskatt på innskudd - 6,75 % for beløp opp til 100 tusen euro og 9,9 % over denne terskelen. Permanent skatt er ment å pålegge renteinntekter fra innskudd. Innovasjonene trer i kraft tirsdag 19. mars (mandag er en helligdag på Kypros).

Disse tiltakene vil påvirke innbyggerne i Russland: ifølge estimater fra finansfolk, av de 91,5 milliarder dollar i kypriotiske innskudd, tilhører 18,3 milliarder dollar russerne.

Innføringen av skatter og avgifter på innskudd bør bringe 5,8 milliarder euro til det kypriotiske budsjettet.

En kunngjøring fra den nederlandske finansministeren Jeroen Deisselblum over natten tvang kyprioter som søker uttak til å stille opp foran bankene lørdag morgen. Men å avslutte regnskap er nå problematisk. Ifølge finansminister Michalis Sarris vil overføring av store beløp gjennom elektroniske banksystemer bli blokkert. Innskudd underlagt nye avgifter vil sannsynligvis bli frosset på tirsdag, sa ECB-styremedlem Joerg.

Slike tiltak ble tatt spesielt for at utenlandske investorer, hovedsakelig borgere av Russland og Storbritannia, ikke kunne ta ut penger.

Uten innføring av restriksjoner vil hovedskattebyrden kun kunne falle på innbyggerne på Kypros, forklarte Asmussen.

Innføringen av engangsavgifter på innskudd er et unikt tiltak knyttet til særegenhetene ved det oppblåste banksystemet på Kypros, erkjente Deisselbloom. "Dette er et bidrag til å sikre den finansielle stabiliteten til Kypros," understreket tjenestemannen.

Långivere tvang også Kypros til å heve selskapsskattesatsen fra 10 % til 12,5 %, sa kildene. Selskapsskatten på Kypros er den laveste i eurosonelandene, så mange selskaper, inkludert russiske, velger denne spesielle jurisdiksjonen for registrering. Nå vil den kypriotiske kursen være lik den irske kursen. Selv 12,5 % er for lite, ifølge partnere i eurosonen: Dublin har for eksempel blitt krevd å heve skatten ved mer enn én anledning.

Uten hjelp ville Kypros vært i mislighold.

Ved et negativt scenario vil russiske banker som jobber med selskaper av russisk opprinnelse registrert på Kypros tape opptil 50 milliarder dollar, beregnet de.

Spesielt var volumet av lån utstedt av russiske banker til kypriotiske offshores på rundt 30-40 milliarder dollar på slutten av 2012. I tillegg ble rundt 12 milliarder dollar plassert i datterselskaper av russiske banker på Kypros. Ytterligere 1 milliard dollar er kapitalen til datterbanker og selskaper på Kypros.

Bistand på 10 milliarder euro, skatteøkninger og privatisering på 1,4 milliarder euro vil tillate Kypros å redusere sin gjeld til 100 % av BNP innen 2020, sa Deisselbloom.

EU-kommisjonen håper at Russland også vil være med på å redde Kypros økonomi, sa EU-kommissær Olli Rehn. Han håper Moskva vil refinansiere et lån på 2,5 milliarder euro til Nicosia.

Kypros ba om en 5-års forsinkelse i tilbakebetaling av lånet, frem til 2021, og en rentekutt fra 4,5 % til 1,5-2 prosentpoeng.

Kypros finansminister vil fly til Moskva for samtaler neste uke. Kypriotisk president Nikos Anastasiades håper også å ta opp temaet økonomisk bistand på møtet. Han skal besøke Russland de neste ukene.

I tillegg sa kypriotiske tjenestemenn at russiske investorer er interessert i å kjøpe en majoritetsandel i Cyprus Popular Bank og i å øke sin eierandel i Bank of Cyprus. 9,7 % av banken tilhører fortsatt strukturen til den tidligere hovedeieren.