Основни средстваСе препознава дел од имотот што го користат организациите подолго време (повеќе од 12 месеци) во производниот циклус, при извршување на работа или давање какви било услуги, како и за извршување на активности на управување.

Според клаузулата бр. 4 од PBU 6/01, средството се прифаќа за сметководство и се класифицира како основни средства доколку се истовремено присутни следните карактеристики:

- Објектот има потенцијал да донесе економски придобивки за организацијата (претпријатието) во иднина.

- Објектот може да се користи долг период (повеќе од 12 месеци или работен циклус кој надминува 12 месеци).

- Претпријатието или организацијата нема намера дополнително да го препродава предметот.

- Целта на предметот е да го користи во производниот процес, при вршење на работи или давање услуги, за управувачки цели, како и давање на привремено користење или поседување на одредено време за плаќање.

Според клаузулата бр. 8 од PBU 6/01, во 2014 година, почетниот трошок на основните средства кои се стекнати за одреден надомест се признава како износ на трошоците за нивно стекнување (производство, изградба) всушност.

Само ДДВ и други повратни даноци не се вклучени во почетната цена на основното средство. Износите платени на добавувачот (изведувачот) според договорот за производство (изградба) на основни средства се реални трошоци.

Купените оперативни системи кои веќе биле во употреба се евидентираат во сметководството според реалниот износ на трошоците за нивното стекнување, а не според нивната резидуална вредност.

Износот на амортизацијата што ја акумулирал претходниот сопственик на основни средства не се одразува во сметководствената евиденција на новиот сопственик. Имотот на претпријатијата (организациите) кои се во фаза на стечај, со вредност што надминува 40 илјади рубли, се зема предвид во 2017 година како дел од ПФ (клаузула бр. 4 од PBU 6/01).

Промените во сметководството на основните средства во 2014 година влијаеја и на ревалоризацијата на имотот. Во согласност со клаузулата бр. 14 од PBU 6/01, трошоците за основни средства рефлектирани во сметководството во времето на нивното донесување не подлежат на промени, освен за случаите опишани во самиот PBU 6/01, како и утврдени со законодавни акти на Руската Федерација.

Претпријатието може самостојно да одлучи дали да го ревалоризира својот оперативен систем или не. Ревалоризацијата на PF не е одговорност на секој деловен субјект.

Возилата што биле регистрирани од претпријатие (организација) како основни средства пред 1 јануари 2013 година подлежат на данок на имот на општ начин утврден со законодавството на Руската Федерација. Целиот подвижен имот кој е регистриран од 1 јануари 2013 година како средство не подлежи на оданочување бидејќи не е предмет за оданочување по овој вид на данок.

Подвижниот имот што се гледа во сметководството од 1 јануари 2013 година на билансот на состојба на закупецот или закуподавачот како средство според договор за лизинг (финансиски закуп) исто така не подлежи на оданочување на имот.

Корисни информации

Евгениј Маљар

#

Деловен речник

Објави, формули, примероци од документи

Во сметководството, основните средства вклучуваат средства со вредност од 40.000 рубли или повеќе. Во даночната канцеларија - од 100.000 рубли.

Навигација на написи

- Сметководство за основни средства

- Што укажува МСФИ-16?

- Сметководствени записи за основни средства

- Сметководство за амортизација на основните средства и амортизација

- Одредување на почетен трошок

- Што го одредува работниот век

- Видови на амортизација на основните средства

- Методи на амортизација на основните средства во сметководството

- Регистрација на закуп на основни средства

- Какви огласи треба да направи закуподавачот на основните средства?

- Огласи за ОС од позицијата на закупецот

- Колкава е книговодствената вредност на основните средства

- Како да се пресмета просечниот годишен трошок на основните средства

- Задачи и методи на ревизија на сметководството на средства

- Која е разликата помеѓу даночното сметководство и сметководството?

- Оданочување на основни средства

- Документација на трансакции со основни средства

- Сметководствени извештаи за основни средства

- Налози кои се однесуваат на основни средства

- Документи за наслов

- Насоки за сметководство за основни средства

- Заклучок

Според воспоставената практика и поради барањата на руското законодавство, претпријатијата мора да одржуваат двојно сметководство на основните средства - данок и сметководство. Разликата меѓу нив постои објективно, и се манифестира во многу знаци. Задачите на сметководството и даночното сметководство се различни.

Во последниве години, државата направи многу за приближување на даночното и сметководственото известување, но сè уште не е можно овие обрасци да се спојат во една целина. Статија за заедничките карактеристики и разлики на даночните и сметководствените пристапи за сметководство за основни средства.

Сметководство за основни средства

Одредбите на PAS 6/01 продолжуваат да важат во 2019 година. Врз основа на овој документ одредени средства треба да се класифицираат како основни средства (FPE). Дефиницијата на терминот се заснова на следниве критериуми:

- Употреба на евидентираниот предмет за производствени или управувачки цели. Можно е и изнајмување, давање под закуп или пренесување врз основа на други договорни форми на привремено користење од трети лица.

- Корисниот век на средството е период од една година или повеќе.

- Имотот е способен да генерира профит во иднина.

- Имотот не е купен за препродажба.

Цената на средството се одредува со сметководствената политика усвоена од претпријатието, но долната граница е поставена со став 5 од PBU 6/01. Сите средства во вредност до 40.000 илјади рубли се рефлектираат во билансот на состојба како залихи.

Теоретски е можно да се користат други наведени карактеристики на основните средства за да се класифицираат предметите како нив, но тоа, по правило, не се практикува во сметководството. Претпријатието може да биде заинтересирано за вештачко зголемување на вредноста на основните средства доколку има потреба да добие заем или да привлече инвеститори. Во други случаи, линијата 1150 во билансот го одредува износот на данокот на имот, со што се зголемува фискалното оптоварување кое го доживува компанијата.

Така, сегашната одредба на PBU 6/01 обезбедува одредена слобода во развивањето на сметководствената политика на претпријатието во смисла на класифицирање на средството како основни средства.

Што укажува МСФИ-16?

Покрај PBU 6/01, при изготвување на структурата на основните средства, сметководител може да се води од друг официјален документ.

Стандардот МСФИ-16 предвидува класификација на основните средства во следниве типови на објекти:

- земјишни ресурси;

- згради и други објекти;

- автомобили и опрема;

- возила (автомобили, бродови, авиони итн.);

- мебел и други предмети за внатрешни работи;

- Канцелариска опрема.

Објаснување на кратенката МСФИ - Меѓународни стандарди за финансиско известување.

Сметководствени записи за основни средства

Сите дејствија извршени со основни средства од моментот кога се примени од претпријатието и завршуваат со ликвидација (отпис од билансот на состојба) мора да бидат документирани. Сметката вклучена во секоја специфична операција ќе биде разгледана подолу.

Тековниот сметководствен план предвидува книжења на основни средства во сметководството. За погодност, тие се сумирани во табела. Сметководството на движење ги вклучува следните дејства во програмата 1C (ова можете да го направите и во биланс на хартија).

| Сметки и под-сметки | Опис на дејството | Документ за потврда | |

| Дебит | Кредит | ||

| Регистрација (купување, изградба, производство на основни средства) | |||

| 08 | 60 | Стекнување (купување) | Фактура од добавувач |

| 08 | 68 | Плаќање на државна должност и такси за регистрација | Извод од банка |

| 08 | 60 (76) | Плаќање за испорака, инсталација, посреднички услуги и други поврзани трошоци | Договори, акти |

| 19 | 60 | Одраз на ДДВ | Дојдовни фактури |

| 68.2 | 19 | Поднесување на ДДВ за даночен одбиток | |

| 01 | 08 | Капитализација на основни средства. Одбиток на ДДВ при купување. | Дејствува во форма OS-1 |

| 60 (76) | 51 | Плаќање на ОС | Налог за плаќање |

| Регистрација (придонес во одобрениот капитал) | |||

| 08 | 75 | Одраз на приходот на одобрениот капитал | Записник од собирот на основачите (одлука), сметководствен сертификат |

| 01 | 08 | Дејствува во форма OS-1 | |

| 20 (23, 25, 26, 29, 44) | 02 | Пресметка на амортизација | Сметководствен сертификат |

| Балансирање (бесплатна сметка) | |||

| 01 | 08 | Се рефлектираат основните средства добиени бесплатно | Потврда од сметководство, договор за подарок |

| 01 | 08 | Капитализација на основни средства | Дејствува во форма OS-1 |

| 20 (23, 25, 26, 29, 44) | 02 | Пресметка на амортизација | Сметководствен сертификат |

| 98 | 91.1 | Месечен отпис на трошоците на приходите (во согласност со амортизацијата) | Сметководствен сертификат |

| Регистрација (размена или офсет) | |||

| 08 | 60 | Одраз на долгот | Протокол за меѓусебен офсет, договор за размена, фактура |

| 19 | 60 | Одраз на ДДВ | Дојдовни фактури |

| 01 | 08 | Прием на основни средства и негова регистрација | Дејствува во форма OS-1 |

| 62 | 90.1(91.1) | Одраз на долгот на добавувачот | Договор за размена, акт (за услуги), фактура (за стока) |

| 60 | 62 | Одраз на размената | Сметководствен сертификат |

| 68.2 | 19 | Поднесување на ДДВ за одбиток | |

| Ревалоризација на основните средства - ревалоризација | |||

| 01 | 83 | Зголемување на вредноста на основното средство | Акт на ревалоризација (ревалоризација) |

| 83 | 02 | Корекција на износот на амортизација | Сметководствен сертификат |

| Ревалоризација на основните средства - означување | |||

| 91.2 | 01 | Маркдаун се одрази | Извештај од инспекцијата (означување) |

| 02 | 91.1 | Корекција на износот на амортизација | Сметководствен сертификат |

| Ликвидација на основни средства поради абење | |||

| 01 (отстранување) | 01 | Отпис на оригиналниот трошок | Дејствува во форма OS-4, налог на менаџерот |

| 02 | 01 (отстранување) | ||

| 91.2 | 01 (отстранување) | Одраз на преостаната вредност | |

| Дерегистрација – продажба на основни средства | |||

| 01 (отстранување) | 01 | Отпис (оригинална цена) | Дејствувајте во форма OS-1, договор за купопродажба |

| 02 | 01 (отстранување) | Отпис на пресметаната амортизација | |

| 91.2 | 01 (отстранување) | Отпис (преостаната вредност) | |

| 62 | 91.1 | Одраз на приходите | Договор за продажба, фактура |

| 91.2 | 68.2 | За продажба на основни средства се наплатува ДДВ | Појдовна фактура |

| Се продава со загуба | |||

| 99 | 91 | Објавување за износот на негативен финансиски резултат | |

По правило, приходот остварен од продажба на основно средство не е вклучен во приходите од продажбата (се класифицира како неоперативен).

Обрасците за сметководство за основни средства во склад купен, но не пуштен во употреба, се прикажуваат во потсметка „Основни средства во склад (на залиха)“ на сметката 01 „Постојани средства“.

Сметководство за амортизација на основните средства и амортизација

За време на работењето, повеќето основни средства застаруваат. Исклучок се земјишните ресурси, чиј работен век е неограничен.

Месечните придонеси во посебен фонд наменет за ажурирање на ОС се вршат по почетна цена и се нарекуваат амортизација. Пресметката на абење се врши врз основа на два главни параметри:

- почетна цена;

- корисен век на објектот.

Одредување на почетен трошок

Основата за првичната проценка на средството поврзано со основните средства е документираниот реален износ потрошен за негово ставање во функција. Покрај куповната цена, овој концепт вклучува и директни трошоци:

- за испорака;

- подготовка на просторот за инсталација;

- истовар;

- прилагодување;

- режиски трошоци;

- други можни дејствија поврзани со постигнување услужливост.

Ако основното средство е купено на кредит, тогаш во повеќето случаи треба да се земе предвид само за главнината (телото), без платена камата. Исклучок се ситуациите предвидени со МСФИ 23.

Што го одредува работниот век

Стандардниот работен век на ОС не може да биде помал од една година, но за секој објект се одредува поединечно, земајќи ги предвид неколку фактори:

- податоци за пасош и препораки на производителот;

- очекуваниот интензитет на работа;

- специфики на одржување;

- очекувана застареност;

- законски и други регулаторни ограничувања.

Видови на амортизација на основните средства

Целосна или делумна загуба на корисните оперативни својства на основните средства и, следствено, неговата амортизација, може да настане поради две главни причини:

Физичко влошување

Се јавува како резултат на изложеност на штетни фактори кои делуваат на некој предмет за време на неговата употреба или складирање. Овој концепт вклучува збир на процеси на триење, оксидација и други физички и хемиски феномени кои ги придружуваат сите материјални објекти. Интензитетот на овој тип на абење е под влијание на:

- стапка на работа;

- индикатори за квалитет на објект што ја одредуваат неговата издржливост;

- квалитетот на основните средства;

- надворешни работни услови и технолошки карактеристики на животната средина;

- кадровски квалификации;

- темелност и навременост на превенција и одржување.

Степенот на физичко влошување се одредува со два методи:

- Експерт, во кој состојбата на објектот ја оценуваат специјалисти кои ги споредуваат објективни параметри со референтни.

- Аналитички, земајќи го предвид стандардниот работен век.

Застареност

Тоа се изразува со критично намалување на ефикасноста на користењето на ОС за комерцијални цели поради концептуална застареност. Јасен пример би бил најдобриот компјутер произведен во средината на 90-тите. Дури и ако цело време седел во складиште во спакувана форма, не ги задоволува денешните барања за компјутерска технологија.

Вообичаено е да се подели застареноста на два вида. Првата форма е поврзана со намалување на трошоците за замена на аналози. Со други зборови, истиот објект сега може да се купи поевтино. Степенот на застареност на првата форма може да се одреди со помош на формулата:

Каде:

МИ1 – индикатор за застареност на првата форма;

OSB – трошокот по кој сметководствената единица е наведена на билансот на состојба;

СОЛТА е износот што ќе чини за обновување или ажурирање на основно средство во тековните пазарни услови.

Појавата на застареност на втората форма се должи на појавата на понапредни методи и технологии на производство. Теоретски е можно да се работи „на старомоден начин“, но репродукцијата на комерцијален производ станува помалку профитабилна, а неговата продажба претставува проблем поради конкуренцијата.

Степенот на застареност на основни средства од втората форма се пресметува со формула која го изразува релативното зголемување на ефикасноста на новите средства за производство:

Каде:

МИ2 – застареност на вториот облик;

PNS - продуктивност на ново средство за производство во мерни единици прифатени во претпријатието (на пример, парчиња на час);

PSS е продуктивноста на старото основно средство во истите единици.

Во рамките на вториот облик на застареност постои и поделба на поткатегории. Тој може да биде:

- Делумно - ако не и целата нејзина производна вредност е изгубена. Во некои случаи, застарен објект може да се користи во области на секундарни процеси или операции со прифатлива ефикасност.

- Целосно – кога понатамошната експлоатација повлекува загуби. Застарениот ОС чека демонтирање и отстранување.

- Скриени. Сè уште нема нови, попродуктивни основни средства, но се знае дека нивниот развој е во тек.

- Надворешен. Овој подтип на застареност на втората форма се манифестира под влијание на фактори независни од внатрешната политика на претпријатието. На пример, производството на произведени производи може да биде ограничено или забрането со одлука на властите.

Без оглед на формата на застареност, тоа е предизвикано од технолошкиот напредок. Предмет на тоа се и некои нематеријални средства (софтвер, техничка документација итн.).

Методи на амортизација на основните средства во сметководството

Сметководството користи четири главни методи за пресметување на амортизацијата, во зависност од природата на средството, законските прописи и сопствените интереси.

На линеарен методтрошокот на средството се отпишува рамномерно во текот на неговиот корисен век. На пример, ако машината е дизајнирана да трае пет години, тогаш 20% од нејзината оригинална цена ќе се амортизира секоја година.

Метод за намалување на рамнотежатасе прави резервација за пресметковна годишна амортизација во ист процент како и кај линеарната, но за износот не на првобитната, туку на резидуалната вредност. Ако го земеме примерот на истата машина, тогаш во првата година нејзината цена ќе се намали за 20%, но потоа процесот ќе оди побавно (во втората година ќе бидат отпишани 16%, односно петтина од 80 %, итн.). Овој нелинеарен метод ви овозможува брзо да ги амортизирате основните средства во почетниот период на неговото работење, а потоа да го намалите неговото учество во цената на производот.

Третиот метод се нарекува „со збир на броеви“, и се заснова на собирање на броеви во природната серија што го формираат работниот век на објектот. И покрај долгото име, тоа е прилично едноставно. Ако го земеме истиот пример со машински алат, неговата амортизација ќе се случи со забрзана стапка во првите години на употреба:

Тоа значи дека во првата година, амортизацијата ќе биде една третина од првичните трошоци. Во втората година, 40% ќе бидат отпишани:

Овој метод овозможува забрзана амортизација.

И конечно, четвртиот начин е тоа трошокот за основното средство оди во цената на произведениот производпропорционално на волуменот на неговиот излез. На пример, познато е дека на споменатата машина е можно да се произведат 10 милиони производи во текот на нејзиниот корисен век (5 години) без да се наруши квалитетот. Ако на него се веќе направени 5 милиони единици, тогаш треба да се амортизира за половина.

Став 5 од PBU 6/01 и член 256 од Даночниот законик на Руската Федерација јасно укажуваат дека предметите што чинат помалку од 40.000 рубли не подлежат на амортизација.

Регистрација на закуп на основни средства

Во Русија, правните аспекти на лизинг се регулирани со Поглавје 34 од Граѓанскиот законик на Руската Федерација. Деловните субјекти можат да пренесуваат различни предмети, вклучително и основни средства, на привремена употреба на комерцијална основа. Во овој случај, закуподавачот останува сопственик на имотот, а закупецот го користи средството за периодот наведен во договорот. Исклучок е лизинг, чии услови предвидуваат фазно купување.

Какви огласи треба да направи закуподавачот на основните средства?

Како и кај другите деловни трансакции, и во овој случај односот меѓу страните се рефлектира во сметководството. Изнајмените објекти стануваат инвестиции што генерираат приход, што, во согласност со тековниот сметководствен план, е означено со објавувањето Dt01 - Kt03.

На сметката 03, според PBU 6/01, се акумулираат профитабилни инвестиции.

Приходите остварени од изнајмување на основни средства се евидентираат на сметките 90 и 91 („Продажба“ и „Други приходи и расходи“, соодветно). Треба да се земат предвид некои карактеристики:

- Ако изнајмувањето на основни средства го сочинува главниот приход на претпријатието, тогаш, врз основа на став 5 од PBU 9/99, тоа се смета за приход и се евидентира во сметката 90.

- Сметката 91 („Други приходи“) се користи ако деловната структура има друг главен извор на добивка (клаузула 7 од истата PBU).

Објавите што го одразуваат изнајмувањето на оперативниот систем се како што следува:

| Сметки | Опис на дејството | |

| Дебит | Кредит | |

| Ако киријата е вашиот главен приход | ||

| 03 | 08 | Пуштање во функција на објектот. Почетната цена е извршена. |

| 03 | 03 | Пренос на ОС на закупец |

| 62 | 90 (91) | Прием на плаќања за кирија. |

| 90 | 68 | Пресметка на ДДВ |

| 20 | 02 | Пресметка на амортизација |

| Ако киријата е „друг вид активност“ | ||

| 01 | 08 | Пуштање во функција на објектот. Почетната цена е извршена |

| 20-26 | 02 | Амортизација при користење на сопственикот |

| 01 | 01 | Пренос на ОС на закупец |

| 76 | 91 | Приход од изнајмување („останати приходи“) |

| 91 | 68 | Пресметка на ДДВ |

| 91 | 02 | Амортизација на основните средства изнајмени |

Белешки Амортизацијата на основните средства под закуп се акумулира на сметката 91, односно се припишува на приход, преку кој ќе може да се врати ова средство во иднина. На износот на сметките се наплатува данок на добивка.

Изнајмениот предмет се уште е наведен на сметката 01 како основно средство. Не се префрла на сметка 03, бидејќи закупот предвидува привремено користење. По истекот на договорот, средството повторно може да се користи за ваши потреби.

Огласи за ОС од позицијата на закупецот

Основните средства под закуп се евидентираат во вонбилансната сметка 001. Трошокот за предметот е наведен во согласност со договорот за закуп.

Капитализацијата на основните средства изнајмени се врши на Dt001. При враќање на имотот, објавувањето завршува на Kt001.

Плаќањето на закупнината се зема предвид како трошоци, се вклучува во цената на чинење на производот произведен од закупецот и влијае на пресметката на данокот на доход.

Колкава е книговодствената вредност на основните средства

Основните средства се рефлектираат во билансот на состојба по нивната вредност, наречена резидуална вредност. Формулата за пресметка е едноставна:

Каде:

O – преостаната вредност;

F – почетен трошок;

S – износот на акумулираната амортизација.

Во повеќето случаи, за време на работата книговодствената вредност се намалува. По враќањето на данокот од него се одбива и ДДВ.

Промени во почетната книговодствена вредност на основните средства се можни во следниве случаи:

- завршување или реконструкција на недвижен имот, што резултира со зголемување на цената на имотот;

- подобрување на средствата за производство;

- делумна ликвидација на ОС;

- ревалоризација.

Ревалоризацијата или амортизацијата на основните средства на претпријатието може да се врши еднаш годишно или поретко. Овие активности се оправдуваат со придружни документи или усогласување на вредноста со пазарната реалност (индексирање).

Модернизацијата и реконструкцијата на основните средства на претпријатието во 2019 година се разликуваат од поправките според критериумот на промени во техничките и економските показатели на имотот што може да се амортизира. Во случаи кога тие се зголемуваат, ова е модернизација. Ако целта е да се вратат претходните карактеристики и својства изгубени за време на работата, тогаш се врши поправка.

Федералниот закон „За активности за вреднување“ ги утврдува следниве видови на вредност на основните средства:

- Пазар – го претставува износот потребен за купување аналог или цената по која тој лесно може да се продаде.

- Реставрација - збир на трошоци потребни за да се доведе предметот во состојбата во која се наоѓал во моментот на последната проценка.

- Замената е исто како и реставрацијата, но со употреба на модерни технолошки достигнувања кои заштедуваат трошоци и исто така земајќи го предвид вистинското абење.

- Инвестиција - износот што е повлечен со цел да се привлечат акционери, прилагоден за максималниот принос на финансиските инвестиции.

- Ликвидација - приближно еднаква на пазарната, но малку пониска. По оваа цена, средството може да се гарантира и брзо да се продаде.

- Рециклирање - се состои од трошоците за корисни материјали и течни компоненти генерирани при демонтирање на објект, минус трошоците за расклопување, сортирање итн.

Како да се пресмета просечниот годишен трошок на основните средства

Овој индикатор е потребен за пополнување на Образец 11 и други статистички документи, како и за внатрешна анализа на динамиката на развојот на претпријатието. Постојат два главни методи за одредување на просечната годишна цена на основните средства: поедноставен и точен.

Како по правило, решавањето на овој проблем за индивидуалните претприемачи со користење на поедноставен даночен систем не е многу тешко. Индивидуален претприемач има вредни средства во лопати и сè е на повидок. За него ова е просечна бројка меѓу вредностите на почетокот и крајот на годината. Разликата меѓу вредностите се должи на амортизација. Ако оперативниот систем се продава во одреден месец, тогаш ова е лесно да се земе предвид, доколку е потребно.

Во случај на голема компанија, ДОО или ЗАО, сè не е толку едноставно. Комплексната и скапа опрема може да се отпише или купи, а тоа се случува нерамномерно. Најточниот резултат ќе се добие ако извршите пресметки користејќи ја формулата:

Каде:

SGS – просечен годишен трошок на основни средства;

CH јас– трошок на основни средства на почетокот на секој месец;

CK јас– трошок на основни средства на крајот на секој месец;

јас– сериски број на месецот.

Пресметката на просечниот годишен трошок на активниот дел се врши на сличен начин, но за да се изолира од вкупниот износ на основни средства, неопходно е синтетичко и аналитичко сметководство.

Задачи и методи на ревизија на сметководството на средства

Со цел да се избегнат можните казни за прекршување на барањата на прописите што се во сила во Русија, претпријатијата спроведуваат ревизија на сметководството на основните средства. Овој настан вклучува следење на следните факти:

- Основните средства наведени на билансот се достапни, а нивната состојба одговара на наведената.

- Правилно се врши документарна поддршка за операции со основни средства (прием, отуѓување, ревалоризација и сл.).

- Амортизацијата се врши правилно.

- Сите даноци се проценети и платени.

- Објектите се класифицирани како ОС оправдано.

Доколку се утврди недостиг, ревизорот го прикажува во листот за усогласување. Резултатот во форма на акт служи како водич за елиминирање на прекршувањата. Ако тие бидат откриени од владините ревизии, неизбежно ќе бидат наметнати казни, можеби многу строги.

Која е разликата помеѓу даночното сметководство и сметководството?

Разликите помеѓу данокот и сметководството се должат на фактот што тие се регулирани со различни регулаторни документи.

Даночниот законик на Руската Федерација ги дефинира неговите критериуми за класификација како основни средства. Во даночниот законик на Руската Федерација, минималната цена во 2019 година е поставена на сто илјади рубли (според PBU 6/01 - 40 илјади рубли)

Така, имотот што не се амортизира е вклучен во материјалните трошоци во моментот на пуштање во употреба, а даночниот обврзник самостојно го одредува времето за негово отпис, врз основа на очекуваниот период на користење или други размислувања.

Но, не е само лимитот од 2019 година што ги одредува разликите. Тие се појавуваат за целите на секој од сметководствените системи:

- Даночното сметководство ја одредува даночната основа.

- Сметководството ни овозможува да судиме за ефективноста на комерцијалната организација.

Несогласувањата помеѓу даночните и сметководствените пристапи кон сметководството се тема на посебна детална студија. Тешко дека ќе бидат целосно елиминирани во блиска иднина, но постојано се работи на зближување.

Оданочување на основни средства

Написот веќе зборуваше за тоа како да капитализирате основно средство и како да го продадете, но останува уште едно важно прашање - оданочувањето.

Треба да почнеме со една од главните фискални обврски на секој стопански субјект - ДДВ.

Данокот на додадена вредност се наплаќа на сите трансакции кои вклучуваат стекнување, продажба, поправка и изнајмување на основни средства без исклучок. Се акумулира доколку се исполнети три неопходни услови истовремено:

- ОС е стекнат за активности кои подлежат на ДДВ.

- Главниот објект е пуштен во употреба.

- Купувањето на ОС се потврдува со правилно извршена фактура.

Ако основното средство се купи бесплатно, тогаш неговиот трошок е вклучен во делот на приходот. На оваа сума се наплатува данок на добивка, како и на продажбата на производите произведени преку овој оперативен систем.

Продажбата на основно средство во сметководството се третира како продажба; 20% ДДВ се одзема од приходите доколку продавачот го прифатил данокот како одбиток во моментот на неговото стекнување. Во спротивно, ако цената на основните средства „виси“ на сметката 01 заедно со влезниот ДДВ, тогаш данокот треба да се пресмета поинаку:

Каде:

S – збирот на резидуалната вредност со трошоците за пуштање во работа

Данокот на имот се пресметува врз основа на сметките 01 („Постојани средства“) и 03 („Инвестиции на приход“), врз основа на членовите од даночниот законик на Руската Федерација и други регулаторни документи.

Даночната основа е преостанатата вредност на објектот, еднаква на првичниот трошок плус трошоците за неговото ставање во функција минус амортизацијата направена од вистинскиот сопственик (не од првиот).

Од почетокот на 2013 година, сметководството за даноците на имот вклучува пресметување исклучиво на недвижности поврзани со основни средства.

Документација на трансакции со основни средства

Сметководството за основните средства се заснова на примарни документи и акти. Тие можат да се изведат на електронски или хартиени медиуми во која било форма, во согласност со потребните детали. Инструкции за сметководство - Резолуција на Државниот комитет за статистика на Руската Федерација бр.7 од 21 јануари 2003 година.

Одобрените обрасци за примарно сметководство, на кои може да се направат дополнувања, се наведени во табелата:

| Означување на формата | Опис на дејството потврдено со актот |

| ОС-1 | Прифаќање или пренос на основни средства, со исклучок на недвижен имот |

| ОС-1а | Прифаќање или пренос на недвижен имот |

| ОС-1б | Прием или пренос на повеќе оперативни системи, со исклучок на недвижен имот |

| ОС-2 | Преместување на внатрешен оперативен систем |

| ОС-3 | Испорака и прифаќање на ОС по поправка, модернизација или реконструкција |

| ОС-4 | Отпис на основни средства, освен возила |

| ОС-4а | Отпис на возило |

| ОС-4б | Отпис на повеќе оперативни системи, освен возила |

| 0С-6 | Картичка за инвентар на ОС |

| ОС-6а | Инвентар картичка за група слични оперативни системи |

| ОС-6б | Книга за инвентар на ОС |

| ОС-14 | Прием на опрема |

| ОС-15 | Прием и пренос на инсталирана опрема |

| ОС-16 | Извештај за проверка на опремата и дефект |

Сметководствени извештаи за основни средства

Во текот на целиот период на користење на ОС, сите дејства извршени со него се опфатени со известување. Сметководствените документи во кои се води се наведени во табелата:

| Формулар за документ | Цел |

| Извештај за основни средства | Објектот се карактеризира со група на амортизација, проценета амортизација, почетна и резидуална вредност и датум на капитализација. Ви овозможува да спроведете аналитичка и синтетичка анализа на состојбата на оперативниот систем во претпријатието. |

| Дневник на ОС | Извештај за движење на основните средства, од моментот на регистрација до отуѓување. |

| Сметководствена книга за ОС | За претпријатијата кои работат според поедноставен сметководствен систем, тој ги заменува картичките за залихи OS-6 и OS-6b. Исполнети исто како нив. |

| Лист за споредба на ОС (образец INV-18) | Евидентирање на разлики помеѓу резултатите од залихите и сметководствените податоци. Недостатоците се означени со знакот „-“, вишокот со „+“. |

| Потврда за книговодствената вредност на основните средства | Содржи информации за книговодствената вредност на основните средства во моментот на последниот извештај. Може да биде за трето лице или внатрешен примерок. Билансот на ОС го бараат банките при разгледување на барање за заем. |

Налози кои се однесуваат на основни средства

Поради важноста на основните средства за секое претпријатие (тие ја формираат основата на неговата финансиска солвентност), сите активности со нив (отпис, конзервација, залиха, модернизација итн.) се формализирани со наредба на врвниот менаџер на организацијата. Тие се пополнуваат на стандардни обрасци (дополнувања се дозволени). Неопходно е да се наведе причината за оваа или онаа акција (оправдување) и други детали дадени во формуларот.

Секоја од нарачките се запишува во дневникот INV-23.

Примерок за нарачка за основни средства, во овој случај нивниот инвентар:

Преземи

Членовите на комисијата за попис може да бидат наведени во текстот на документот со назначување на нивните целосни имиња и позиции или назначени со посебна наредба.

Примерок за нарачка за создавање на комисија за попис на ОС може да се преземе од врската:

Преземи

Документи за наслов

Документите за купување на основни средства, по правило, се чуваат не во одделот за сметководство, туку кај главниот адвокат, но тие се поврзани и со сметководството. Ова е потврда за легалната сопственост на ОС.

На пример, договорот за купопродажба изгледа вака:

Преземи

Претпријатието може да поседува имот и врз основа на договори за бесплатен пренос, размена и други документи за сопственост.

Насоки за сметководство за основни средства

Постапката за сметководство за основни средства е регулирана со основниот документ - „Методолошки упатства за сметководство на основни средства“, одобрен со налог бр. 91н на Министерството за финансии на Руската Федерација од 13 октомври 2003 година.

Покрај тоа, се практикуваат и внатрешни стандарди на претпријатието, воспоставени во границите на законодавните ограничувања. Конкретно, сметководствената политика се утврдува со посебна наредба, која еднаш засекогаш (додека постои организацијата) ги специфицира правилата за сметководствено, даночно и финансиско известување.

Според член 1 од Законот за сметководство, сметководствени политики се начелата, методите и процедурите што ги користи претпријатието во процесот на подготвување финансиски извештаи.

Наредбата за сметководствената политика ја одразува не само организацијата на сметководството, туку и правилата за сметководствена проценка.

Внатрешните прописи го вклучуваат и описот на работното место на сметководителот за сметководство на основни средства (доколку такво работно место е предвидено во табелата за персонал) или на главниот сметководител.

Заклучок

Даночното сметководство се разликува од сметководството по неговите задачи, правната основа и некои процедурални прашања.

Основни средства во сметководствотопретставуваат важна и од некои аспекти сложена област на сметководството. На крајот на краиштата, секое движење на основни средства (стекнување од компанија или отуѓување од производство) бара сметководителите на организацијата да имаат јасно разбирање за правилата и прописите на сметководството кои се однесуваат конкретно на основните средства. Што специјалистите треба да знаат пред сè, ќе се дискутира во овој напис.

Сметководство за основни средства на претпријатие во 2017-2018 година: што се смени

Пред сè, специјалистите за сметководство во едно претпријатие треба јасно да ги разберат разликите и сличностите во пристапите за одразување на основните средства и трансакциите со нив во сметководството и даночното сметководство на основните средства.

И во сметководственото и во даночното сметководство, за да може компанијата да смета одредена опрема како нејзино основно средство, објектот мора да ги исполнува следниве критериуми:

- проценетиот период на користење на објектот надминува 12 месеци;

- предметот е набавен за користење во деловното работење на претпријатието, а не за препродажба;

- средството е способно да донесе економски придобивки за претпријатието;

До 01.01.2016 година, критериумот за почетната цена на основните средства во сметководството се совпадна со оној во даночното сметководство: основните средства се сметаа за опрема вредна повеќе од 40.000 рубли. Но, од 01.01.2017 година во став 1 од чл. 256 и став 1 од чл. 257 од Даночниот законик на Руската Федерација, беа направени измени, според кои ОС почна да се признава за даночни цели само за имот што надминува вредност од 100.000 рубли. Покрај тоа, ова зголемување на лимитот се однесува само на оперативниот систем прифатен од 01.01.2016 година. Во сметководството, вредноста на лимитот сè уште не е променета: имотот што може да се амортизира е средство во вредност од повеќе од 40.000 рубли. Во врска со ова, се формираат даночни привремени разлики помеѓу данокот и сметководството.

Секое основно средство припаѓа на одредена група за амортизација, а неговиот трошок се отпишува како расходи во одреден временски период.

Главната промена во сметководството за основни средства што ја донесе 2017 година беше промената на шифрите на Серускиот класификатор на основни средства (ОКОФ), поради што се променија периодите на амортизација на некои основни средства, а беа пренесени и некои видови основни средства. на друга група за амортизација. Новите стандарди се однесуваат на ОС објекти кои се ставени во функција по 01.01.2017 година.

ВАЖНО! Доколку објектот бил пуштен во употреба пред 01.01.2017 година и по стапувањето во сила на новиот ОКОФ завршил во друга амортизациска група или се променил неговиот корисен век, стапката на амортизација не треба повторно да се пресметува.

Разговаравме за нијансите во материјалот.

Постапката за сметководство за прием на основни средства во друштво

Кога компанијата стекнува (или прима) основни средства, задачата на специјалистите за сметководство е да обезбедат правилен одраз на фактот дека основните средства биле примени од компанијата, како и последователно сметководство на основните средства во финансиските извештаи. .

Првото нешто што треба да се направи во овој контекст е да се одреди почетната цена на основното средство. Затоа, важно е да се знае од што се состои оваа цена.

Како што следува од став 8 од PBU 6/01, почетниот трошок се одредува со собирање на сите трошоци што компанијата всушност ги направила за да го стекне предметот и да го доведе до состојба каде што може да се користи во производството, имено:

- Набавна цена или градежна цена. Доколку оперативниот систем за компанијата бил изграден од друга страна, трошоците може да се потврдат со помош на потврда за пренос и прифаќање, фактура, сертификат за завршена работа итн.

ВАЖНО! Цената треба да биде вклучена во оригиналната цена без ДДВ. ДДВ се зема предвид во цената на основните средства само ако компанијата ќе ги користи таквите основни средства за активности без ДДВ.

- Потрошени суми за испорака на предмет од производителот (претходен сопственик) до компанијата. За сметководство, потврда за овој дел од почетната цена на основните средства ќе биде транспортна фактура или товарен лист (кога компанијата самостојно ги донела основните средства).

- Трошоците што требаше да ги направи една компанија за да направи објект погоден за употреба во производството. Оваа група на трошоци ги вклучува трошоците за инсталација, дебагирање итн.

- Доколку некоја компанија увезла средство од странство, тогаш како дел од почетниот трошок може да се земат предвид и царините и таксите наведени во декларацијата. Ова, особено, беше наведено од Федералната даночна служба на Руската Федерација во писмо од 22 април 2014 година бр. GD-4-3/7660@.

- Државна должност, доколку нејзиното плаќање е неопходно за да може предметот да го користи претпријатието во производство. Потврда за таквите трошоци може да биде едноставен платен налог за плаќање на давачката.

- Сите други трошоци што компанијата беше принудена да ги направи во врска со стекнувањето на оперативниот систем.

ЗАБЕЛЕШКА! Фундаменталната разлика помеѓу сметководството и даночното сметководство е тоа што ви овозможува да ги земете предвид во почетната цена на инвестициското средство каматата на заемите што компанијата мораше да ги земе за да стекне такво средство (клаузула 7 од PBU 15/2008 , одобрен по налог на Министерството за финансии на Русија од 6 октомври 2008 година бр. 107н). Во даночното сметководство, каматата е секогаш неоперативен трошок.

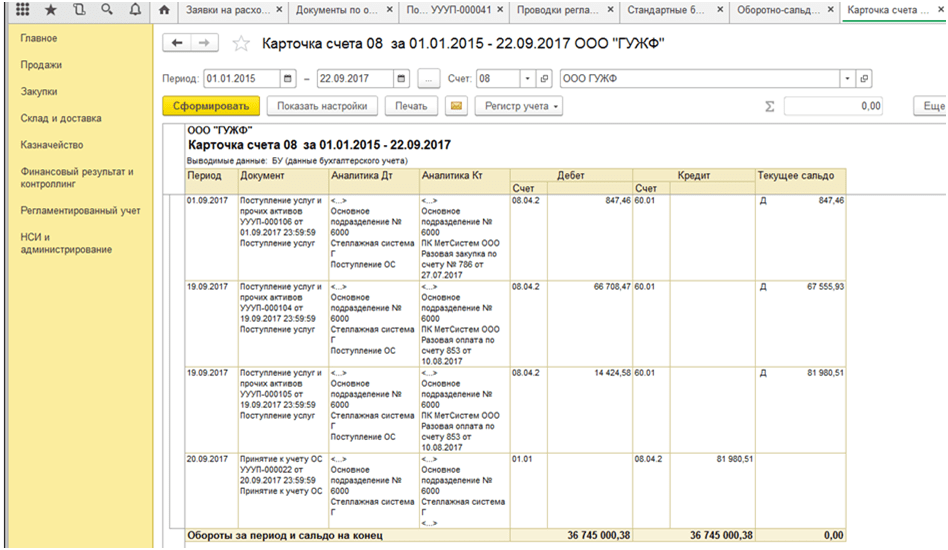

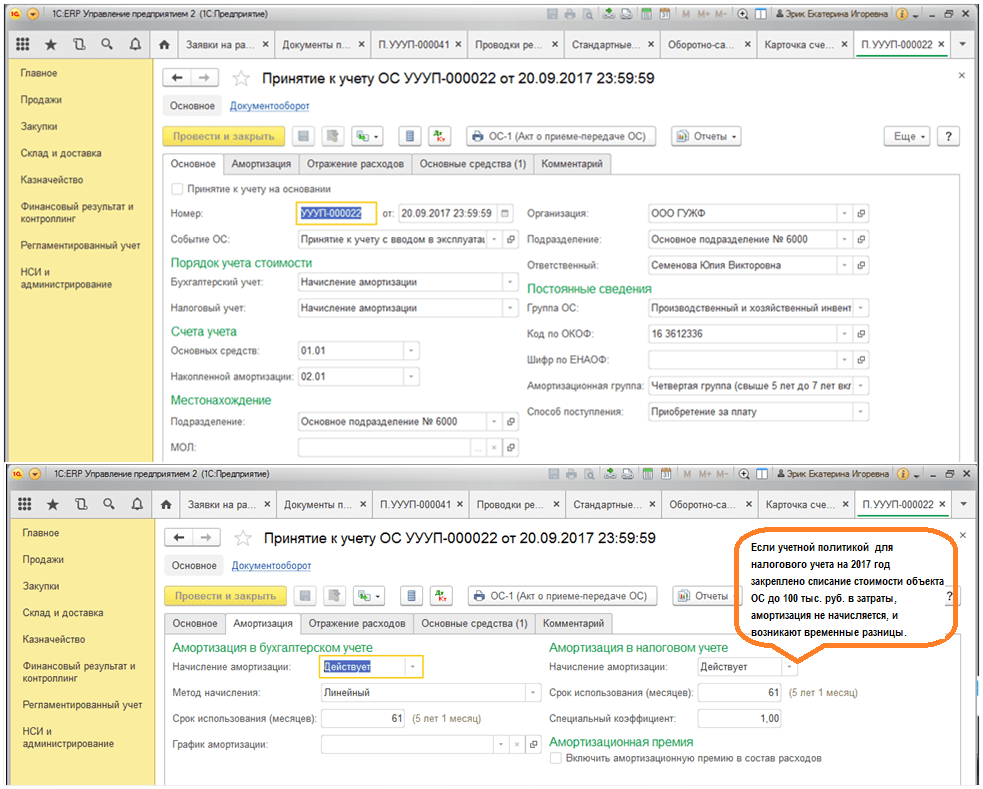

Пример за формирање на трошоците за основни средства во сметководството врз основа на 1C ERP верзија 8.3 е претставен подолу:

Откако специјалист на компанијата ќе ги пресмета вкупните почетни трошоци на основните средства, таков објект може да се земе предвид. За да го направите ова, компанијата треба да се регистрира и потоа да отвори специјална за објектот.

ВАЖНО! Компанијата треба да знае дека дури и ако ОС треба да се регистрира кај владините органи, оваа постапка нема да влијае на моментот на прифаќање за сметководство. Во секој случај, таков момент се јавува на датумот кога се утврдува почетната набавна вредност на постојаното средство.

Амортизација и ревалоризација на основните средства во сметководството

Компанијата го амортизира ОС во текот на своето работење, т.е. постепено ја пренесува неговата вредност на сметката 02.

ЗАБЕЛЕШКА! Амортизацијата во сметководството за користениот оперативен систем не треба да се прекинува. Исклучок постои само за ОС зачуван повеќе од 3 месеци, како и за ОС, чија реставрација треба да трае подолго од 12 месеци (клаузули 17, 23 од PBU 6/01).

Сепак, сметководствените специјалисти треба да запомнат дека некои категории на основни средства не треба да се амортизираат. Тие вклучуваат, на пример, земјишни парцели.

Компанијата, исто така, има право да ги ревалоризира своите основни средства, односно повторно да ги пресмета трошоците за основните средства и износите на претходно акумулираната амортизација. Ова произлегува од клаузулата 15 од PBU 6/01. Таквата ревалоризација мора да се врши на крајот на секоја година. Во овој случај, резултатите од ревалоризацијата (вредноста на ревалоризацијата или дисконтот) можат и да влијаат на финансиските резултати на компанијата и да го зголемат/намалат дополнителниот капитал на компанијата.

За повеќе информации за ревалоризација на ОС, видете ја статијата .

Организација на сметководство за продажба на ОС

Ако компанијата одлучи да продаде оперативен систем, тогаш специјалистот за сметководство има задача правилно да го прикаже фактот на продажба во финансиските извештаи. Кои се сметководствените последици од продажбата на средството?

1. На датумот на продажба (пренос на сопственичките права на новиот сопственик), компанијата што продава треба да евидентира приход. Таквиот приход се зема предвид како дел од другите приходи и се акумулира на сметката 91 (на заемот).

ВАЖНО! Приходот е само нето продажната цена, без ДДВ. Но, сите приходи најпрво се кредитираат на сметката 91, по што износот на ДДВ на основните средства се одразува со книжење на дебит на сметката 91 во кореспонденција со сметката 68.

2. Продажбата на основни средства повлекува потреба да се припише резидуалната вредност на таквите основни средства на други трошоци на компанијата.

Дознајте за карактеристиките на сметководството за продажба на основни средства.

Во однос на документирањето на продажбата на ОС на компанија, треба да се запомни дека фактот за пренос на ОС на купувачот е евидентиран во потврдата за прифаќање.

Што е важно да се запамети кога продавате недовршени имоти

Во пракса, често се појавуваат случаи кога компанијата одлучува да продаде недовршен иден оперативен систем, на пример, магацин или зграда. Тука треба да запомните и некои сметководствени карактеристики.

Конкретно, приходот од продажба на такви недовршени предмети се смета и за друг приход и се кредитира на сметката 91 во износ што купувачот го платил за предметот.

Меѓутоа, бидејќи недовршениот објект сè уште не е признаен од компанијата како основни средства, тој нема формирана почетна вредност. Се поставува прашањето што треба да се вклучи во трошоците.

ВАЖНО! Како што е наведено во ставовите. 11, 14.1, 16, 19 PBU 10/99, одобрен по налог на Министерството за финансии на Руската Федерација од 6 мај 1999 година бр. 33н, во оваа ситуација, во други трошоци (задолжување на сметката 91), компанијата треба да ги вклучува оние трошоци што веќе ги направил во врска со изградбата на оперативниот систем (реалната вредност на објектот од датумот на продажба), како и, доколку е релевантно, трошоците поврзани со продажбата (на пример, надоместоци за посредување итн.).

Како и во случајот со продажба на основни средства, при продажба на недовршен предмет, приходот произлегува (и се прикажува во известувањето) на датумот кога правата на сопственост му се префрлени на стекнувачот.

Нијанси на сметководство за пренос на основни средства во одобрениот капитал на ДОО

Ако компанијата одлучи да го пренесе својот поранешен оперативен систем во одобрениот капитал на друга организација, треба да се запомни дека таквиот трансфер исто така мора да се формализира со соодветен акт. Може да се состави или во бесплатна форма или со користење на шаблон во формата OS-1. Истовремено, важно е таквиот акт да ја одразува резидуалната вредност на основните средства, како и износот на ДДВ што компанијата ќе треба да го наплати во врска со преносот на основните средства како придонес во капиталот. на друга компанија.

Понатаму. Пренесениот ОС го оценуваат учесниците на организацијата примател за да се одреди големината на придонесот направен од таквиот ОС. Затоа, важно е компанијата да разбере дека ако учесниците ги проценуваат основните средства по цена што ја надминува нејзината книговодствена вредност, тогаш компанијата ќе ја припише разликата на нејзиниот приход (кредит на сметката 91 во кореспонденција со задолжувањето на сметката 76, наменета за сметка на долгот на друштвото на придонес во капиталот на трето друштво). Во спротивен случај, ако акционерите го вреднуваа оперативниот систем на помал износ од она што беше наведено во сметководствените документи на компанијата, излегува дека всушност долгот за придонесот кон капиталната компанија не бил целосно отплатен. Затоа, разликата треба да се вклучи во останатите расходи и да се отпише како задолжување на сметката 91.

Дали да се наплати амортизација на основните средства примени како придонес во капиталното друштво, прочитајте.

Ликвидација на основни средства во сметководството

Ликвидацијата на основните средства има некои особености во однос на сметководството.

Прво, бидејќи компанијата не добила приход за отуѓените основни средства, компанијата ќе треба само да ги прикаже трошоците во своето сметководство. Во овој случај, трошоците (евидентирани во задолжувањето на сметката 91) ќе го вклучуваат следново:

- резидуална вредност на ликвидираното средство;

- износот на трошоците за работа (и наши и на оние што ги вршат трети лица) што директно ја придружуваа ликвидацијата на ОС;

- износот на ДДВ што компанијата требаше да го врати во врска со ликвидацијата на оперативниот систем.

Кои објави се составуваат на отстранување објект ОС цм . В материјал .

Второ, специјалистите одговорни за сметководство на основни средства не треба да заборават дека како резултат на ликвидација, компанијата добива нов инвентар. Тие мора да се земат предвид на сметката 10 (дебитна) во кореспонденција со зголемувањето на другите приходи на компанијата (кредит 91).

Прочитајте како да ги земете предвид трошоците при ликвидација на оперативен систем.

Резултати

Сметководството за основни средства во 2017-2018 година, во најголем дел, треба да се спроведува по истиот редослед како и досега. Имено, да се земе предвид оперативниот систем на датумот на негово доведување во состојба на подготвеност за работа. Последователно, при продажба на ОС, добиениот надомест се вклучува во приходот, а преостанатата вредност на ОС е вклучена во трошоците. Слични правила важат и за продажба на недовршени имоти. Во исто време, важно е специјалистите да запомнат: и покрај фактот што во даночното сметководство, критериумот на трошоците за признавање на средството се зголеми на 100.000 рубли, во сметководството не се промени и сè уште е 40.000 рубли.

Коментар

На 1 јануари 2018 година, беше одобрен федералниот сметководствен стандард за организации од јавниот сектор „Основни средства“. по налог на Министерството за финансии на Русија од 31 декември 2016 година бр. 257н (во натамошниот текст Стандард). Одредбите на Стандардот се применуваат заедно со стандардот „Концептуална рамка за сметководство и известување на организациите од јавниот сектор“ (во натамошниот текст - Концептуална рамка). Прочитајте повеќе за основниот стандард.

Методолошките препораки за примена на Стандардот се доставени со писмо на Министерството за финансии на Русија од 15 декември 2017 година бр. 02-07-07/84237 (во натамошниот текст: Методолошки препораки). Да ги разгледаме главните промени во споредба со претходната постапка за сметководство за основни средства.

Критериуми за препознавање на објекти на ОС

Критериуми за препознавање на предмети како дел од основни средства, кои се утврдени во ставовите. 38, 41 инструкции, одобрени. по наредба на Министерството за финансии на Русија од 1 декември 2010 година бр. 157н (во натамошниот текст како Упатство бр. 157н), остана во Стандардот:

- корисен век - повеќе од 12 месеци;

- повеќекратна или постојана употреба во активностите на институцијата;

- вршење на независни функции, одредена работа;

- е во функција (на залиха, на конзервација).

Во исто време, концептот на „основни средства“ во Стандардот содржи важно појаснување. Тој вели дека основните средства се материјални средства кои се средства. Претходно тоа се подразбираше врз основа на чл. 5 од Федералниот закон бр. 402-ФЗ од 6 декември 2011 година, каде што средствата беа наведени како дел од сметководствените објекти, но не беа наведени во Упатството бр. 157н. Покрај тоа, законодавството не содржеше дефиниција за имот. Сега тој е даден во став 36 од Концептуалната рамка и е одлучувачки при прифаќање на предмет за сметководство како дел од основни средства.

Средство е имот што ги исполнува следниве критериуми:

- припаѓа на институцијата и (или) е во нејзина употреба;

- контролирани од институцијата како резултат на фактите од економскиот живот што се случиле;

- содржи корисни потенцијални или економски придобивки.

Врз основа на овој концепт, заедно со предметите кои се доделени на институција со право на оперативно управување, сега предметите што се примени на привремено владение и користење или на привремена употреба со договор за закуп (имотен закуп) или со договор за слободна употреба треба да да се земат предвид како основни средства . Претходно, ваквите предмети беа вклучени во состојбата на сметката 01.

Предметите што не носат и нема да донесат економска корист за институцијата, немаат корисен потенцијал, треба да се земат предвид на билансот на состојба на сметката 02 „Материјални средства прифатени за складирање“ (Дел 10 од Методолошките препораки).

Ве молиме имајте предвид: корисниот потенцијал на една работа не е нужно изразен во фактот дека таа мора да обезбеди проток на пари (неговите еквиваленти) или директно да учествува во обезбедувањето услуги. На пример, една институција планира да купи слика во 2018 година за да ја украси својата канцеларија. За правилно размислување во сметководството, неопходно е да се процени дали сликата е основно средство.

За сметководствени цели, корисниот потенцијал содржан во средството е неговата соодветност:

- за самостојно или заедничко користење со други средства заради вршење на државни (општински) функции (овластувања) во согласност со целите на создавање институција, активности за давање државни (општински) услуги или за потребите на управување на институцијата, без нужно да се обезбеди проток на средства (нивните еквиваленти);

- размена за други средства;

- отплата на обврските преземени од институцијата.

Од оваа дефиниција, можеме да заклучиме дека сликата има корисен потенцијал, бидејќи може да се користи за административни потреби на институцијата (декорација на канцеларија), може да се замени за други средства или да се користи за отплата на обврски. Затоа, неговото стекнување треба да се одрази во соодветната аналитичка сметка на билансната сметка 101 00 „Постојани средства“.

Обезбедувањето на простории за користење неколку часа (часовна закупнина) не треба да се прикажува на сметките на основните средства и на вонбилансната сметка 25 (26). Во сметководството се формираат само побарувања и се акумулира приходот од оваа операција.

Сметководствена единица за основни средства

Како и досега, единицата за сметководство за основните средства е ставката попис. Неговиот концепт, како и постапката за доделување на инвентарните броеви не се променети. Меѓутоа, сега една институција при признавањето на основната ствар мора да го определи составот на ставката за залиха.

Почетна цена на ОС

Постапката за утврдување на почетната цена на објектот, како и досега, зависи од начинот на неговиот прием од институцијата - дали е купен (создаден) или добиен бесплатно. За да се карактеризираат овие методи, Стандардот ги воведува поимите „разменувачки“ и „неразменувачки“ операции.

При трансакции на размена, институцијата пренесува (прима) средства под услов да прима (пренесува) средства споредливи по парична вредност (вредност). Ова може да биде готовина (нивните еквиваленти), други материјални средства (работа, услуги), права на користење имот.

Во неменливите трансакции, институцијата прима (пренесува) средства без директно да обезбеди (прима) средства со споредлива парична вредност (парични еквиваленти) во замена. Во суштина, ова е пренос (прием) на средства бесплатно (без наплата на надоместок) или по незначителни цени во однос на пазарната цена на размена на трансакција со слични средства.

Како и досега, почетната цена на основното средство стекнато како резултат на трансакции на размена или создадено од самата институција се одредува во износот на капиталните инвестиции, земајќи ги предвид барањата на даночното законодавство во однос на ДДВ.

Списокот на трошоци што може да се вклучат во почетната цена на објектот е даден во клаузула 15 од Стандардот. Генерално, ја повторува листата од став 47 од Упатството бр. 157н, но е подетално. Во клаузула 17 од Стандардот се наведени трошоци кои не се вклучени во почетната цена на објектот.

Формирањето на вредноста на ставка основни средства на сметката 106 00 престанува кога ставката е соодветна за намената. Трошоците поврзани со користење, одржување или последователно движење на ставка на основни средства се рефлектираат како дел од расходите на тековниот период (клаузула 19 од Стандардот). Во исто време, до моментот на пуштање во употреба, објектот се евидентира на сметката 106 00 (Дел 5 од Методолошките препораки).

За да разберете што се подразбира под замена, треба да се повикате на параграфите. 27, 28 Стандард. Нивната содржина е нова, претходно законодавството не содржеше такви норми.

Доколку постапката за управување со ставка на основни средства (неговите компоненти) бара замена на поединечни компоненти на објектот, тогаш во согласност со клаузулата 27 од Стандардот, трошоците за таквата замена (вклучително и за време на поголеми поправки) се вклучени во трошоците за стварта на основните средства во моментот на нивното настанување. Ова е дозволено само под услов таквите компоненти да се средство според критериумите за признавање на основните средства утврдени во клаузула 8 од Стандардот.

Во овој случај, трошокот за основната ставка во однос на која се извршени реставраторски работи (големи поправки) се намалува за трошокот за заменетите (пензионирани) делови во согласност со одредбите на Стандардот за депризнавање (отстранување од сметководство) на основни средства. Неопходен услов е достапноста на документарен доказ за проценките на трошоците за отстранетиот објект.

Институцијата во својата сметководствена политика ја воспоставува примената во сметководството на одредбите од клаузула 27 од Стандардот во однос на групи на основни средства.

Дефинициите за реконструкција и големи поправки на капитални градежни проекти се дадени во чл. 1 од Кодексот за урбанистичко планирање на Руската Федерација. Дадени се приближни списоци на работи што може да се извршат при големи поправки на згради и објекти:

- во Методологијата за утврдување на трошоците за градежни производи на територијата на Руската Федерација МДС 81-35.2004 година, одобрена. Резолуција на Државниот градежен комитет на Русија од 5 март 2004 година бр. 15/1;

- одделенски стандарди за градба „Правилници за организација и спроведување на реконструкција, поправка и одржување на станбени згради, комунални и социјално-културни објекти“, одобрени. по налог на Државниот комитет за архитектура од 23 ноември 1988 година бр. 312 (во натамошниот текст VSN 58-88 (r)).

За време на голем ремонт, може да се изврши економски изводлива модернизација на зграда или објект - подобрување на изгледот, опремување со типови на инженерска опрема што недостасуваат. Списокот на дополнителни работи извршени при поголеми поправки на зградата е даден во Додаток 9 до VSN 58-88 (r).

Доколку при редовни контроли на основните средства за присуство на дефекти, кои се предуслов за нивно работење, како и при поправки, се создадат независни објекти на средствата, трошоците за создавање такви средства го формираат обемот на капиталните инвестиции. Последователно, овие инвестиции се признаваат во набавната вредност на ставката на основните средства (или ги зголемуваат трошоците на ставката што се евидентира, или се признаваат како независна сметководствена ставка). Ова е утврдено со клаузула 28 од Стандардот.

Во овој случај, секој износ на трошоци за создавање на слично средство за време на претходната поправка, претходно земен во предвид во цената на основното средство, се отпишува како трошоци на тековниот период (за да се намали финансискиот резултат) во износот на резидуалната вредност на средството што се заменува.

Институцијата во својата сметководствена политика ја воспоставува примената на одредбите од клаузула 28 од Стандардот кога води евиденција на основни средства и групи на основни средства.

Според наше мислење, од одредбите на ставовите. 27, 28 од Стандардот, како и Методолошките препораки, произлегува дека почетната цена на објектот врз основа на резултатите од голем ремонт (поправка, редовна проверка) може да се смени само доколку се замени неговиот дел, што може да се призната како ставка на основни средства (средство). На пример, ако група предмети се комбинираат во еден инвентар објект (компјутерска опрема, канцеларија во образовна институција, комплет мебел итн.), заменувањето на еден од нив може да ја промени вредноста на објектот. Цената на заменетиот објект мора веродостојно да се процени.

Во однос на зградите, почетниот трошок може да се промени во случај на инсталација (замена) на котлара, противпожарна опрема, опрема за аларм за пожар, т.е. оние предмети што можат да се препознаат како средства.

Овој заклучок е индиректно потврден со пример од Методолошките препораки: трошоците за поправка на простории во опсегот на бојадисување, варосување, замена на прозорци, врати и други слични работи се вклучени во трошоците за тековната финансиска година без да се припишуваат на зголемувањето на цената на основните средства што се поправаат.

Така, трошоците за тековни (ремонтни) поправки на основните средства, кои не резултираат со создавање на објекти признати како средства, не ја менуваат почетната цена на основните средства.

Новите одредби се содржани и во ставовите. 29, 30 Стандард. Доколку ставка од основни средства е наменета за пренос или продажба не во корист на организации од јавниот сектор, таа се ревалоризира до објективната вредност, која се одредува според методот на пазарна цена. Резултатот од таквата ревалоризација се рефлектира во сметководството и се обелоденува одделно во финансиските извештаи. Претходно, при продажба на предмети, нивната оригинална цена не беше ревалоризирана, цената на предметот го формираше приходот од работењето.

Амортизација на основните средства

Постапката за утврдување на корисниот век на средството и датумите на почеток и крај на амортизација не се променети.

Пресметката на амортизација на ставка на основни средства не се суспендира во случаи кога таа е неактивна или не се користи или се чува за последователен пренос (отпис), освен во случаи кога резидуалната вредност на ставката станала еднаква на нула.

Постојат три начини за пресметување на амортизацијата:

- линеарно - еднообразно пресметување на константен износ на амортизација во текот на целиот корисен век на средството;

- намалување на билансот - годишниот износ на амортизација се одредува врз основа на преостанатата вредност на предметот на почетокот на извештајната година и стапката на амортизација пресметана врз основа на корисниот век и коефициентот не поголем од 3;

- пропорционално на производството - износот на амортизација се заснова на очекуваната употреба или очекуваната продуктивност на средството.

Така, користејќи го линеарниот метод, годишниот износ на амортизација се пресметува со формулата:

A = C / SPI, каде

А е годишниот износ на амортизација;

C е почетната цена на објектот;

SPI - корисен век (во години).

Со методот на намалување на билансот, амортизацијата се пресметува со формулата:

A = C ost × N a × K usk / 100%, каде

Кредитната вредност на објектот на почетокот на извештајната година;

N a - стапка на амортизација на објектот;

Kac - коефициент на забрзување (до 3).

Методот на намалена рамнотежа ви овозможува да ги пренесете трошоците на објектот на финансискиот резултат, земајќи го предвид нивното нерамномерно враќање за време на неговиот работен век, кога имотот го покажува својот целосен потенцијал во првите години по купувањето. Пример е дигиталната технологија, која застарува во рок од две до три години по купувањето. Цената на таквите објекти значително ќе се намали за неколку години, иако карактеристиките на изведбата може да останат исти.

Како што може да се види од формулата, со користење на методот на опаѓање на салдото, предметот го пренесува најголемиот дел од својата вредност на финансискиот резултат во првите години од работењето; секоја година оваа сума станува се помалку и помалку.

Коефициентот на забрзување го карактеризира интензитетот на користење на основното средство, а со тоа и неговото абење. Вредноста на коефициентот институцијата ја поставува самостојно во одредена граница. Мора да се оправда. Оправдувањето може да вклучува техничка документација за основни средства, препораки од овластени владини тела, распоред за работа, временски листови итн.

Износот на амортизација во однос на обемот на производството се пресметува со формулата:

A = C × B p / B, каде

Во n - природен показател за обемот на производството за извештајниот период;

Б е проценетиот обем на производство за целиот корисен век на објектот.

Со овој метод на пресметување на амортизацијата, корисниот век на средството не се прикажува во години, туку во форма на очекуваниот обем на аутпут што може да се произведе како резултат на работењето на основното средство. Овој метод ви овозможува најпрецизно да го одразите вистинскиот интензитет на користење на средството. На пример, износот на амортизација може да биде нула кога ќе се запре производството на основни средства. За време на периоди на потешка употреба, износот на акумулираната амортизација ќе биде поголем, и обратно.

Институцијата го избира методот на амортизација кој најблиску го одразува очекуваниот начин на кој ќе се реализираат идните економски придобивки или услужен потенцијал отелотворени во средството. Овој избор мора да биде фиксиран во сметководствената политика.

Доколку се промени очекуваниот метод за добивање економски придобивки или корисниот потенцијал содржан во средството, валидноста на користениот метод на амортизација се оценува од 1 јануари во годината што следи по годината на таквата промена (клаузула 38 од Стандардот). Методот на амортизација што ќе се користи во текот на преостанатиот корисен век може да се промени. Нема потреба повторно да се пресметува акумулираната амортизација од датумот на ревизија на методот на амортизација кога тој се менува.

Институцијата може да ги примени сите три методи за пресметување на амортизацијата за различни групи на основни средства. Оваа постапка е утврдена во сметководствената политика.

Од 01.01.2018 година се променети трошковните критериуми за пресметување на амортизацијата. Компаративните карактеристики се претставени во табелата.

| Постапка за пресметување на амортизација | Упатство бр.157н | Стандарден | Забелешка |

|---|---|---|---|

| не се кредитираат | до 3000 рубли. | до 10.000 рубли. | Покрај збирките на библиотеката |

| 100% при пуштање во работа | од 3.000 до 40.000 рубли. | од 10.000 до 100.000 рубли. | Во овој редослед, според Стандардот, се пресметува амортизација на предмети од библиотечната збирка во вредност од 0 до 100.000 рубли. (претходно - до 40.000 рубли). До 01.01.2018 година, оваа постапка се применуваше и на недвижен имот во вредност до 40.000 рубли. Од 01.01.2018 година, амортизацијата на недвижен имот се пресметува согласно општата процедура, не се утврдени посебни норми. |

| според стапките на амортизација (вклучувајќи ги и библиотечните збирки) | над 40.000 рубли. | над 100.000 рубли. |

Имајте предвид дека за основните средства под конзервација, правилата за пресметување на амортизација се променети. Стандардот не содржи исклучоци за суспендирање на амортизацијата. Претходно, тие беа воспоставени со клаузула 85 од Упатството бр. 157н за пренос на основни средства на конзервација за период од повеќе од три месеци, како и за реставрација на објект за период од повеќе од 12 месеци.

Институцијата идентификува знаци на оштетување на средствата (наведени во ставовите 7 - 9 од Стандардот за оштетување на средствата) како дел од годишниот попис на средствата и обврските. Доколку постојат такви знаци, се одлучува за потребата од утврдување на објективната вредност на предметот.

Нацрт-наредбите за измени на сметководствените упатства за институциите од јавниот сектор предвидуваат сметката 0 114 00 000 „Оштетување на нефинансиските средства“ да ги одразува износите на акумулираните загуби.

Операциите за пресметување загуби од амортизација на основните средства се планира да се одразат во задолжувањето на сметката 0 401 20 274, соодветните аналитички сметки на сметката 0 109 00 000 во кореспонденција со кредитот на сметката 0 114 00 000.

Отстранување на основни средства

Причините поради кои основните средства се отпишуваат од билансот на состојба се наведени во клаузула 45 од Стандардот. Новите основи за отпис вклучуваат:

- престанок на употреба на ставка на основни средства за намената, престанок на примање на економски придобивки или корисен потенцијал од понатамошното користење на ставката;

- пренос според договор за закуп (имотен закуп) или договор за бесплатна употреба во случај кога примачот на имотот стекнува сметководствена ставка како дел од основни средства.

Овие основи се нагласени во врска со новото разбирање на основното средство како средство кое треба да донесе економски придобивки или да има корисен потенцијал.

Имајте предвид дека предметот продолжува да се води како дел од основни средства кога се пренесува на употреба на други носители на права во рамките на односот за оперативен закуп кој предвидува враќање на изнајмените предмети на институцијата за нивна понатамошна употреба (клаузула 7 од Стандардот, дел 3 од Методолошките препораки). Ова важи и за инвестициски имоти.

Активностите на деловниот субјект вклучуваат користење на имот со долго време на употреба во производниот процес. Бидејќи таквите сметководствени објекти имаат долго време на употреба и значителна цена, постојат некои карактеристики како тие се рефлектираат и во сметководството и во даночното сметководство. Ајде внимателно да погледнеме како основните средства се наведени во сметководството и даночното сметководство во 2018 година.

Основните средства се имот во сопственост на компанијата или привлечен од надвор однадвор, кој се користи во нејзините производствени активности повеќе од една година и има вредност над границата утврдена со прописи.

Постојат критериуми според кои се прави разлика помеѓу основни средства и други имоти.

Како ОС може да ги земе предвид објектите:

- Време на употреба над 12 месеци.

- Таквиот имот го користи компанијата за време на нејзините активности за производство, давање услуги, извршување на работата или за цели на управување со претпријатието.

- Купен е за употреба, а не за последователна продажба.

- Неговата употреба ќе и овозможи на организацијата да генерира приход.

Оттука произлегува дека како ОС се земаат предвид зградите, објектите, возилата, опремата итн.

Водечкиот регулаторен акт кој го регулира сметководството на основните средства во Русија е PBU бр. 6/01. Овој документ ги дефинира показателите за класификација како основни средства, како и сметководствената методологија.

Внимание!Меѓу горенаведените карактеристики на оперативниот систем, не е наведен уште еден важен критериум - неговата цена. Според PBU, основните средства мора да вклучуваат имот чија куповна цена е поставена на 40.000 рубли. За даночно сметководство, како што е наведено во даночниот законик на Руската Федерација, цената на објектот што ќе се користи како основни средства мора да биде од 100.000 рубли.

Видови основни средства

Бидејќи објектите на ОС се разновидни, тие најлесно се класифицираат во различни групи. Оваа поделба е важна затоа што, според воспоставените стандарди, постојат некои карактеристики на сметководство и пренесување на цената на објектот до финалниот производ од активностите на компанијата.

Се разликуваат следниве оперативни системи:

- Зграда.

- Структури (привремени згради, мостови, итн.).

- Уреди за пренос.

- Автомобили и опрема.

- Возила.

- Алатки.

- Инвентар и залихи.

- Друго (не е вклучено во ниту една од горенаведените групи)

Покрај тоа, оперативните системи можат да се поделат на производствени и непроизводствени објекти, врз основа на нивната намена. Според нивната сопственост, тие можат да бидат сопственост или изнајмени.

Внимание!Може да се применат и други поделби на ОС - според степенот на дејствување во текот на производниот процес, според времето на примена, според трансферот на цената на финалниот производ итн.

Што се смени во 2019 година

Владата ги воведе следните измени од 2019 година:

- Почнувајќи од 1 јануари 2019 година, беа направени одредени промени во даночниот законик на Руската Федерација, чл. 259.3, клаузула 1 - го прошири списокот на опрема што работи според најдобрите достапни технологии. Оваа опрема се амортизира со зголемен фактор два.

- Одобрена е нова листа на опрема за забрзана амортизација во согласност со владината уредба бр. 622-r 04.07.2018 година.

Внимание!Сега 583 ставки опрема спаѓаат под забрзана амортизација, т.е. Сега има 2 пати повеќе позиции од порано (имаше 246).

Основни средства во 2018 година – главни промени

Се очекуваше дека од почетокот на годината ќе има значителни промени во сметководството на основните средства. Но, новите прописи никогаш не беа усвоени. Затоа, старите правила продолжуваат да важат за значителен број објекти на ОС.

Сепак, има некои иновации, кои, во најголем дел, ги погодија малите бизниси кои водат сметководство според поедноставена шема.

Таквите субјекти добија право да ја креираат почетната цена на основните средства врз основа на износите на плаќање на добавувачите и изведувачите кои го инсталираат овој објект. Ако ОС е создаден во самата организација, тогаш неговата цена се формира од износите платени на изведувачите и другите организации. Сите други потрошени суми може да се префрлат на тековни трошоци.

Важно!Организацијата има право да врши амортизација на основните средства користејќи поедноставен режим еднаш годишно на последниот ден од годината.

Исто така, деловните субјекти со поедноставени сметководствени шеми добија право веднаш да ги амортизираат по целосна цена основните средства поврзани со залихите (имаат ниска цена и краток век на траење). Ваквите мерки им овозможуваат на таквите субјекти да го намалат товарот при пресметувањето на даноците на имот.