Кіріспе

Басқарудағы ең маңызды ұғым – ұйымдастыру. Кез келген ұйым қоршаған ортада орналасады және жұмыс істейді. Барлық ұйымдардың әрбір әрекеті қоршаған орта оны жүзеге асыруға мүмкіндік бергенде ғана мүмкін болады. Ішкі ортаоның қайнар көзі болып табылады өміршеңдігі. Ол ұйымның жұмыс істеуі үшін қажетті әлеуетті қамтиды, бірақ сонымен бірге ол проблемалардың және тіпті оның өлімінің көзі болуы мүмкін. Сыртқы орта ұйымды ресурстармен қамтамасыз ететін көз болып табылады. Ұйым сыртқы ортамен тұрақты алмасу жағдайында болады, сол арқылы өзін өмір сүру мүмкіндігімен қамтамасыз етеді. Әрине, бұл сәттер тақырып болуы керек тұрақты назарменеджер тарапынан. Сондықтан бұл курстық жұмыстың негізгі мақсаты ұйымның ішкі және сыртқы ортасының тұрақты өзара әрекеттесудегі элементтерін қарастыру болады. Сондай-ақ әртүрлі әдістерді қолдана отырып, осы факторларды бағалау және талдау.

Бірінші тарауда ұйымның персонал, технология, құрылым, мақсаттар мен міндеттер сияқты негізгі құрамдас бөліктерін сипаттайтын ұйымның ішкі ортасы сипатталады. Ұйымның барлық элементтерінің өзара байланысы және оларға қоршаған орта факторларының әсері баса айтылады.

Жоғарыда айтылғандай, ұйымға көптеген қоршаған орта факторлары әсер етеді. Екінші тарауда тікелей және жанама әсер ететін негізгі экологиялық факторлар мен халықаралық орта ашылады. Ішкі ортаның элементтері сияқты, сыртқы факторлар да өзара тығыз байланысты және осы тарауда ашылатын бірқатар сипаттамаларға ие.

Соңғы тарауда сыртқы және ішкі ортаны талдау сияқты стратегиялық жоспарлаудың маңызды элементі қарастырылады. Кәсіпорынның мінез-құлық стратегиясын анықтау және осы стратегияны жүзеге асыру үшін қоршаған ортаны талдау қажет. Осылайша, бұл жұмыстың мақсаты компанияның табысты жұмыс істеуі үшін қажетті тиімді басқару шешімдерін қабылдау үшін ұйымның сыртқы ортасы мен ішкі ортасын зерттеу болып табылады.

Бұл тақырып басқарудың бүкіл теориясы сияқты өзекті. Жаңа мыңжылдықта еліміз нарықтық экономикада өмір сүруді үйренуі керек, оның ең маңызды шарты – жоғары білікті менеджерлер. Ұйымдастыру элементтерін және сыртқы факторларды оқшаулау және талдау қабілеті компания табысының кепілі болып табылады.

1. Ұйымның ішкі ортасы

1.1 Ішкі айнымалылар

Менеджер қажет болған жағдайда ұйымның ішкі айнымалыларының органикалық үйлесімі болып табылатын ішкі ортаны қалыптастырады және өзгертеді. Бірақ бұл үшін ол оларды анықтап, білуі керек.

Ішкі айнымалылар- Бұл ұйым ішіндегі ситуациялық факторлар. Ұйымдар адам жасаған жүйе болғандықтан, ішкі айнымалылар ең алдымен басқару шешімдерінің нәтижесі болып табылады. Дегенмен, бұл барлық ішкі айнымалылар толығымен басшылықпен бақыланады дегенді білдірмейді. Көбінесе ішкі фактор – бұл басшылық өз жұмысында еңсеруге тиіс «берілген» нәрсе.

Ұйымның өзінде басшылық назарын талап ететін негізгі айнымалылар: мақсаттар , құрылым , тапсырмалар , технологияЖәне Адамдар .

Мақсаттар

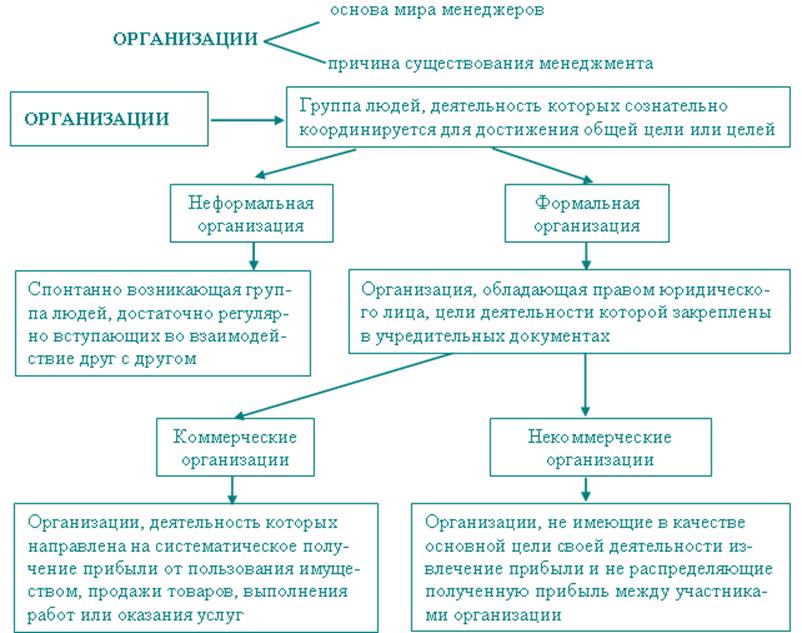

Ұйым, анықтамасы бойынша, саналы ортақ мақсаттары бар кем дегенде 2 адам. Ұйымды адамдарға жеке қол жеткізе алмаған нәрселерді бірлесіп орындауға мүмкіндік беретін мақсатқа жету құралы ретінде қарастыруға болады. Мақсаттар - бұл топ бірлесіп жұмыс істеу арқылы қол жеткізуге тырысатын нақты соңғы күйлер немесе қалаған нәтижелер. Сарапшылардың айтуынша, мақсатты дұрыс тұжырымдау және міндеттерді қою шешімнің сәттілігін 50%-ға алдын ала анықтайды.

Көптеген ұйымдардың негізгі мақсаты – пайда табу. Пайда – ұйымның негізгі көрсеткіші. 1995 жылы қабылданған Ресей Азаматтық кодексінде (50-бап I бөлім) коммерциялық ұйымдардың негізгі мақсаты пайда табу болып табылады деп көрсетілген. Ұйымдық пайдаға бағдарланудың үш негізгі түрі бар:

· оның максимизациясы;

· «қанағаттанарлық» пайда алу, яғни. мәні мынада: пайданы жоспарлау кезінде тәуекел дәрежесі ескерілсе, ол «қанағаттанарлық» болып саналады;

· пайданы азайту.Бұл опция максималды шығындарды азайтумен бірге күтілетін ең төменгі табысты барынша арттыруды білдіреді.

Бірақ барлық ұйымдардың негізгі мақсаты ретінде пайда табу емес. Бұл шіркеулер, қайырымдылық ұйымдары сияқты коммерциялық емес ұйымдарға қатысты. Дегенмен, алдыңғы жағдайлардағыдай, компания тек табысты болған жағдайда ғана өмір сүре алады. Табысты ұлғайтудың орнына ғана пайда қарқынының өсуі басқа көрсеткіштермен көрінеді:

· тұтынушының немесе қызмет көрсетуді пайдаланушының қанағаттануы;

· нарықтағы позиция, көбінесе нарықтағы көшбасшылыққа ұмтылумен байланысты;

жұмысшылардың әл-ауқаты мен дамуының шарттары жақсы қарым-қатынастарқызметкерлер арасында;

· ұйымның қоғамдық жауапкершілігі мен имиджі;

· техникалық тиімділік, еңбек өнімділігінің жоғары деңгейі, ерекше көңіл бөлу ғылыми зерттеулержәне әзірлемелер;

· өндіріс шығындарын азайту және т.б.

Фокустың бұл әртүрлілігі одан әрі кеңейеді, мысалы ірі ұйымдармақсаттары көп. Мысалы, пайда табу үшін бизнес нарық үлесі, жаңа өнімді әзірлеу, қызмет көрсету сапасы, менеджментті оқыту және таңдау, тіпті әлеуметтік жауапкершілік сияқты салаларда мақсаттарды тұжырымдау керек. Коммерциялық емес ұйымдардың да әртүрлі мақсаттары бар, бірақ әлеуметтік жауапкершілікке көбірек көңіл бөлуі ықтимал. Мақсаттармен анықталған бағдар барлық кейінгі басқару шешімдеріне енеді.

Бөлімшелерде, сондай-ақ бүкіл ұйымда мақсаттарды әзірлеу қажет. Мысалы, қаржы бөлімінің мақсаты несиелік шығындарды сатудан 1%-ға дейін азайту болуы мүмкін. Бір ұйымдағы маркетинг бөлімі келесі жылы тұтынушылардың шағымдарын 20%-ға азайтуды мақсат етуі мүмкін. Қызметі ұқсас әртүрлі ұйымдардағы бөлімшелердің мақсаттары бір ұйымның бөлімшелерінің мақсаттарына қарағанда бір-біріне жақынырақ болады. әртүрлі түрлеріәрекеттер. Бөлімшелердің мақсаттары жалпы ұйымның мақсаттарына нақты үлес қосуы және басқа бөлімдердің мақсаттарына қайшы келмеуі керек екенін ұмытпауымыз керек.

Құрылым

Ұйымның құрылымы ұйымдағы жеке бөлімшелердің қалыптасқан бөлінуін, осы бөлімшелер арасындағы байланыстарды және бөлімшелердің біртұтас тұтастыққа бірігуін көрсетеді.

Ұйымдастыру құрылымы- бұл ұйымның мақсаттарына барынша тиімді жетуге мүмкіндік беретін формада құрылған басқару деңгейлері мен функционалдық аймақтар арасындағы логикалық байланыстар.

Құрылымға қатысты негізгі ұғымдардың бірі мамандандырылған еңбек бөлінісі. Қазіргі заманғы ұйымдардың көпшілігінде еңбек бөлінісі бар адамдар арасындағы жұмысты кездейсоқ бөлуді білдірмейді. Сипаттама қасиетімамандандырылған еңбек бөлінісі болып табылады – бұл жұмысты мамандарға тапсыру, яғни. жалпы ұйым тұрғысынан оны ең жақсы жүзеге асыра алатындар. Мысал ретінде маркетинг, қаржы және өндіріс саласындағы мамандар арасындағы еңбек бөлінісін келтіруге болады.

Қазіргі уақытта барлық ұйымдарда, ең кішкентайларын қоспағанда, мамандандырылған бағыттар бойынша көлденең еңбек бөлінісі бар. Егер ұйымның көлемі жеткілікті үлкен болса, мамандар әдетте функционалдық аумақта біріктіріледі. Ұйымда еңбек бөлінісін нақты қалай жүзеге асыру маңызды басқару шешімі болып табылатын мәселелердің бірі болып табылады.

Тігінен еңбек бөлінісінің қалай жүзеге асатыны маңызды емес. Топтық жұмыстың табысты болуы үшін еңбекті тік бөлу қажет. Тік иерархияның орталық сипаттамасы әрбір деңгейдегі жеке тұлғалардың формальды бағынуы болып табылады. Жоғары деңгейдегі адамда әртүрлі функционалдық бағыттарды білдіретін бірнеше орта басшылар есеп беруі мүмкін. Бұл басшылардың өз кезегінде оларға бағынатын бірнеше желілік менеджерлері болуы мүмкін. Бір басшыға бағынатын адамдар саны бақылау саласын білдіреді. Бағыныштылардың санына қарай бақылаудың кең және тар салалары болады. Әдетте, басқарудың тар саласы көп деңгейлі құрылымға, ал кең басқару саласы тегіс басқару құрылымына сәйкес келеді.

|

|

Күріш. 1 Биік және тегіс басқару құрылымы

Мінсіз бақылау ауқымы жоқ. Ұйым ішіндегі және сыртындағы көптеген айнымалылар оған әсер етуі мүмкін. Сонымен қатар, басқару саласы да, құрылымның «биіктігі» де ұйымның көлемінің көрсеткіші емес.

Әрқашан болған үйлестіру қажеттілігі, қазіргі заманғы ірі ұйымдардағыдай, жұмыс көлденең және тігінен нақты бөлінген кезде шынымен өзекті болады. Басшылық формальды үйлестіру тетіктерін жасамайынша, адамдар бірлесіп жұмыс істей алмайды. Тиісті формальды үйлестіру болмаса, әртүрлі деңгейлер, функционалдық аймақтар және жеке адамдар жалпы ұйымның мүдделеріне емес, өз мүдделеріне қызмет етуге назар аударуы оңай.

Жалпы ұйымның және оның әрбір бөлімшесінің мақсаттарын тұжырымдау және хабарлау көптеген үйлестіру механизмдерінің бірі ғана болып табылады. Әрбір басқару функциясы мамандандырылған еңбек бөлінісін үйлестіруде белгілі бір рөл атқарады. Көшбасшылар әрқашан өздерінің үйлестіру міндеттерінің не екенін және оларды орындау үшін не істеп жатқанын өздерінен сұрауы керек.

Тапсырмалар

Ұйымдағы еңбек бөлінісінің тағы бір саласы – міндеттерді тұжырымдау. Тапсырмаалдын ала белгіленген мерзімде алдын ала белгіленген тәртіпте аяқталуы тиіс белгіленген жұмыс, жұмыс сериясы немесе жұмыс бөлігі. Техникалық тұрғыдан алғанда, міндеттер қызметкерге емес, оның лауазымына жүктеледі. Басшылықтың құрылым туралы шешімі негізінде әрбір лауазым ұйымның мақсаттарына жетуге маңызды үлес ретінде қарастырылатын бірқатар тапсырмаларды қамтиды. Егер тапсырма белгіленген тәртіпте және белгіленген мерзімде орындалса, ұйым сәтті орындалады деп саналады.

Ұйымдастыру мақсаттары дәстүрлі түрде үш санатқа бөлінеді. Бұл жұмыс адамдар , нысандар , ақпарат. Мысалы, зауыттың типтік конвейерінде адамдардың жұмысы заттармен жұмыс істеуден тұрады. Шебердің міндеті негізінен адамдармен жұмыс жасау. Сонымен қатар, корпоративтік қазынашының міндеттері негізінен ақпаратпен байланысты.

Екі маңызды нүктелержұмыста бұл берілген тапсырманың қайталану жиілігі және оны орындауға қажетті уақыт. Мысалы, машина жұмысы тәулігіне мың рет тесіктерді бұрғылау тапсырмасын орындаудан тұруы мүмкін. Әрбір операцияны аяқтау үшін бар болғаны бірнеше секунд қажет. Зерттеуші әртүрлі және күрделі тапсырмаларды орындайды және олар күн, апта немесе жыл ішінде мүлдем қайталанбауы мүмкін. Кейбір тапсырмалар зерттеушіден бірнеше сағат немесе тіпті күндерді орындауды талап етеді. Жалпы алғанда, басқарушылық жұмыс аз монотонды, қайталанатын сипатта болады және басқару жұмысы келесі кезеңнен ауысқан сайын әр жұмыс түрін аяқтауға кететін уақыт артады деп айта аламыз. төменгі деңгейең биікке.

Тапсырмалардың сипаты мен мазмұнының өзгеруі мамандандыру эволюциясымен тығыз байланысты. Адам Смит түйреуіштерді өндірудің әйгілі мысалында көрсеткендей, маман еңбек өнімділігін айтарлықтай арттыра алады. Біздің ғасырда технологиялық инновациялар мен технология мен еңбекті мамандандырудың жүйелі үйлесуі тапсырмаларды мамандандыруды Смит ойламаған дәрежеде терең және күрделі етті.

Технология

Ішкі ортаның факторы ретінде технология көптеген адамдар ойлағаннан әлдеқайда маңызды. Көптеген адамдар технологияны жартылай өткізгіштер мен компьютерлер сияқты өнертабыстар мен машиналарға қатысты нәрсе ретінде қарастырады. Дегенмен, технологиялардың ұйымдар мен қоғамға әсері туралы көп жазған әлеуметтанушы Чарльз Перроу технологияны шикізатты - адамдар, ақпарат немесе физикалық материалдар - қажетті өнімдер мен қызметтерге айналдыру құралы ретінде сипаттайды.

Технология білдіреді стандарттау және механикаландыру . Яғни, стандартты бөлшектерді пайдалану өндіріс пен жөндеу процесін айтарлықтай жеңілдетуі мүмкін. Қазіргі уақытта өндіріс процесі стандартталмаған өнімдер өте аз.

Ғасырдың басында конвейерлік линиялар сияқты концепция пайда болды. Қазір бұл принцип барлық жерде дерлік қолданылады және кәсіпорындардың өнімділігін айтарлықтай арттырады.

Технология ұйымның тиімділігіне үлкен әсер ететін фактор ретінде мұқият зерттеуді және жіктеуді қажет етеді. Классификацияның бірнеше жолы бар, мен сипаттаймын Томпсон классификациясыЖәне Вудворд жазған .

Джоан Вудвордтың технология классификациясы ең танымал болып табылады. Ол технологиялардың үш санатын бөліп көрсетеді:

1. Бірыңғай, шағын немесе жеке өндіріс, мұнда бір уақытта тек бір өнім шығарылады.

2. Жаппай немесе ауқымды өндірісбір-біріне ұқсас немесе өте ұқсас көптеген өнімдерді өндіруде қолданылады.

3. Үздіксіз өндірісбір өнімді үздіксіз үлкен көлемде шығару үшін тәулік бойы жұмыс істейтін автоматтандырылған жабдықты пайдаланады. Мысалдар – мұнай өңдеу, электр станцияларының жұмысы.

Әлеуметтанушы және ұйымдастыру теоретигі Джеймс Томпсон алдыңғы үшке қайшы келмейтін технологияның тағы үш категориясын ұсынады:

1. Көп буынды технологиялар,бірізділікпен орындалуы тиіс дербес тапсырмалар қатарымен сипатталады. Типтік мысал - жаппай өндірісті құрастыру желілері.

2. Делдалдық технологияларөзара тәуелді немесе болғысы келетін клиенттер немесе тұтынушылар сияқты адамдар топтарының кездесулерімен сипатталады.

3. Интенсивті технологияөндіріске түсетін белгілі бір материалда нақты өзгерістер жасау үшін арнайы әдістерді, дағдыларды немесе қызметтерді пайдаланумен сипатталады.

Бұл екі категория бір-бірінен онша ерекшеленбейді. Мысалы, көп буынды технологиялар жаппай өндіріс технологияларына тең, ал делдалдық технологиялар жеке технологиялар мен жаппай өндіріс технологиялары арасында аралық орынды алады. Бұл классификациялардағы айырмашылықтар, ең алдымен, авторлардың әртүрлі мамандану салаларынан туындайды. Яғни, Вудворд негізінен өнеркәсіптік кәсіпорындардың технологияларымен айналысса, Томпсон ұйымдардың барлық түрлерін қамтыды.

Технологияның бір түрі екіншісінен жақсы деп айтуға болмайды. Бір жағдайда бір түрі қолайлы болуы мүмкін, ал екіншісінде керісінше түрі қолайлы. Адамдар өздері жасаған кезде берілген технологияның түпкілікті жарамдылығын анықтайды тұтынушы таңдауы. Ұйым ішінде адамдар берілген тапсырманың және таңдалған технологияларға операциялардың мазмұнының салыстырмалы сәйкестігін анықтауда маңызды шешуші фактор болып табылады. Бесінші ішкі айнымалы болып табылатын адамдардың ынтымақтастығынсыз ешбір технология пайдалы бола алмайды және ешбір тапсырма орындалмайды.

Адамдар

Адамдар кез келген ұйымның тірегі болып табылады. Адамдарсыз ұйым болмайды. Ұйымдағы адамдар оның өнімін жасайды, олар ұйымның мәдениетін қалыптастырады, оның ішкі климат, ұйымның қандай болатыны соларға байланысты.

Осы жағдайға байланысты адамдар менеджер үшін «бірінші нөмір» болып табылады. Менеджер персоналды қалыптастырады, олардың арасындағы қарым-қатынас жүйесін орнатады, оларды шығармашылық процеске қосады ынтымақтастық, олардың дамуына, оқуына және мансаптық өсуіне ықпал етеді.

Ұйымда жұмыс істейтін адамдар бір-бірінен өте ерекшеленеді: жынысы, жасы, білімі, ұлты, отбасылық жағдайы, қабілеттері және т.б. Осы айырмашылықтардың барлығы жеке жұмысшының жұмыс ерекшеліктері мен мінез-құлқына да, ұйымның басқа мүшелерінің әрекеттері мен мінез-құлқына да үлкен әсер етуі мүмкін. Осыған байланысты менеджмент персоналмен жұмысты дамуға ықпал ететіндей етіп құруы керек оң нәтижелерәрбір жеке адамның мінез-құлқы мен іс-әрекеті және оның әрекетінің жағымсыз салдарын жоюға тырысады. Машинадан айырмашылығы, адамның қалауы бар және оның іс-әрекетіне және басқалардың әрекеттеріне деген көзқарасы бар. Және бұл оның жұмысының нәтижелеріне айтарлықтай әсер етуі мүмкін. Осыған байланысты менеджмент ұйымның табысы көп жағдайда байланысты болатын бірқатар өте күрделі мәселелерді шешуі керек.

Ұйымның ішкі өмірі әртүрлі қызметтердің, ішкі процестер мен процестердің үлкен санынан тұрады. Ұйым түріне, оның көлеміне және қызмет түріне байланысты онда белгілі бір процестер мен әрекеттер жетекші орын алуы мүмкін, ал басқа ұйымдарда кеңінен жүзеге асырылатын кейбір процестер жоқ болуы немесе өте аз көлемде жүзеге асырылуы мүмкін. Алайда, әрекеттер мен процестердің алуан түрлілігіне қарамастан, кез келген ұйымның қызметін қамтитын және басқарушылық бақылау объектісі болып табылатын функционалдық процестердің бес тобын ажыратуға болады. Бұл функционалдық процесс топтары келесідей:

· өндіріс;

· маркетинг;

· қаржы;

· персоналмен жұмыс;

· бухгалтерлік есеп (шаруашылық қызметті есепке алу және талдау).

Бақылау өндірісұйымға ұйымның сыртқы ортаға ұсынатын өнімге түсетін шикізатты, материалдарды және жартылай фабрикаттарды өңдеу процесін басқарудан тұрады. Осы мақсатта басшылық жүзеге асырады келесі операциялар: өнімді әзірлеу және дизайнды басқару; технологиялық процесті таңдау, өндірістік шығындарды оңтайландыру және өнімді дайындау әдістерін таңдау мақсатында процеске персонал мен жабдықтарды орналастыру; шикізатты, материалдарды және жартылай фабрикаттарды сатып алуды басқару; сатып алынатын тауарларды, ішкі пайдалануға арналған өздігінен дайындалған жартылай фабрикаттарды және түпкілікті өнімді сақтауды басқаруды қамтитын қоймалардағы тауарлық-материалдық қорларды басқару; сапа бақылауы.

Бақылау маркетингОл ұйым жасаған өнімді сатуға арналған маркетингтік іс-шаралар арқылы ұйымның клиенттерінің қажеттіліктерін қанағаттандыру мен ұйымның мақсаттарына жетуді біртұтас дәйекті процеске байланыстыруды көздейді. Бұған қол жеткізу үшін мыналар сияқты процестер мен әрекеттер басқарылады: нарықты зерттеу; жарнама; баға белгілеу; сату жүйелерін құру; жасалған өнімді тарату; сату

Бақылау қаржыменеджменттің ұйымдағы қаржы ресурстарының қозғалысы процесін басқаратындығынан тұрады. Ол үшін мыналар жүзеге асырылады: бюджеттеу және қаржылық жоспар; ақша ресурстарын қалыптастыру; ұйымның өмірін анықтайтын әртүрлі тараптар арасында ақшаны бөлу; ұйымның қаржылық әлеуетін бағалау.

Бақылау персоналөндірісті және басқа салаларды адам ресурстарымен қамтамасыз етумен байланысты (жұмысқа алу, оқыту және қайта даярлау).Сонымен қатар ол басқарудың барлық әрекеттерін жүзеге асыруды көздейді. әлеуметтік сала: жалақы, әлеуметтік төлем және еңбек шарты.

Бақылау Бухгалтерлік есепұйымның нақты қызметін оның мүмкіндіктерімен, сондай-ақ басқа ұйымдардың қызметімен салыстыру мақсатында ұйымның қызметі туралы қаржылық ақпаратты өңдеу және талдау процесін басқаруды қамтиды. Бұл ұйымға мұқият назар аударуды қажет ететін мәселелерді анықтауға және өз қызметін жүзеге асырудың оңтайлы жолдарын таңдауға мүмкіндік береді.

1.2 Ішкі айнымалылардың байланысы

|

|||||||||

|

|||||||||

|

|||||||||

Күріш. 2 Ішкі айнымалылардың өзара байланысы.

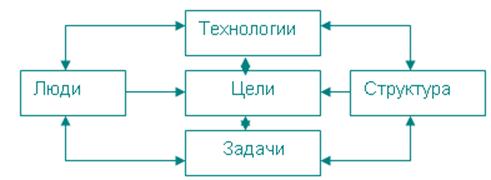

Бұл көрсеткіш ішкі айнымалылар арасындағы байланыстарды көрсететін модель: мақсаттар, құрылым, міндеттер, технология және адамдар. Бірақ ұйымның ашық жүйе екенін ұмытпауымыз керек. Сондықтан бұл схема адекватты болуы мүмкін емес толық үлгіұйымның әрекеттерінің сәттілігіне әсер ететін айнымалылар, себебі ол тек ішкі айнымалыларды көрсетеді. Бұл көрсеткішті ішкі үлгі ретінде қарастыру дұрысырақ әлеуметтік-техникалық ішкі жүйелерұйымдар. Ішкі айнымалылар, әдетте, әлеуметтік құрамдас (адамдар) және техникалық құрамдас (басқа ішкі айнымалылар) болғандықтан, әлеуметтік ішкі жүйелер деп аталады.

Келесі тарауда сыртқы факторлардың ұйымға әсері қарастырылады және бұл модель сыртқы ортаның қатысуымен кеңейтіледі.

2. Ұйымның сыртқы ортасы

2.1 Сыртқы ортаның сипаттамасы

Бірінші тарауда ұйымның ішкі ортасы сипатталды. Сыртқы орта факторларына ішкі факторларға қарағанда әлдеқайда аз көңіл бөлінді. Қазіргі уақытта сыртқы орта ішкі ортадан кем емес мұқият зерттеледі. Менеджер сыртқы ортаның жағдайын біледі және оның өзгерістеріне, мейлі ол бәсекелестердің әрекеті, технологияның өзгеруі және т.б.

|

Күріш. 3 Күтпеген жағдайлардың ұйымға әсер ету моделі.

Ұйым жауап беруге тиіс сыртқы факторлардың саны бойынша, егер ол мемлекеттік реттеудің қысымына ұшыраса, кәсіподақ келісім-шарттарын жиі қайта келіссе, көптеген мүдделер, көптеген бәсекелестер және жеделдетілген технологиялық өзгерістер болса, ұйымның Кәсіподақтардың болмауы және технологияның баяу өзгеруі жағдайында, айталық, бірнеше жеткізушілердің, бірнеше бәсекелестердің әрекеттерімен айналысатын ұйымға қарағанда күрделірек ортада. Сол сияқты, факторлардың әртүрлілігі туралы сөз болғанда, тек бірнеше кірістерді, бірнеше маманды пайдаланатын және өз еліндегі бірнеше фирмамен ғана жұмыс істейтін ұйым өзінің кепіл шарттарын әртүрлі параметрлері бар ұйымға қарағанда күрделірек деп табуы керек. Факторлардың әртүрлілігі тұрғысынан алғанда, қарқынды даму үстіндегі көптеген және әртүрлі технологияларды пайдаланатын ұйым осының бәрі әсер етпейтін ұйымға қарағанда күрделірек жағдайда болады.

Сыртқы орта тұрақты емес, онда үнемі өзгерістер болып тұрады. Көптеген зерттеушілер қазіргі заманғы ұйымдардың ортасы жоғары жылдамдықпен өзгеретінін атап өтті. Дегенмен, бұл тенденция жалпы болғанымен, айналасындағы сыртқы орта әсіресе сұйық болып табылатын ұйымдар бар. Мысалы, фармацевтика, химия және электроника өнеркәсібіндегі технология мен бәсекеге қабілеттілік параметрлерінің өзгеру қарқыны машина жасау, автобөлшектер және кондитерлік өнеркәсіптерге қарағанда жылдамырақ екені анықталды. Аэроғарыш, компьютерлік өндіріс, биотехнология және телекоммуникация салаларында қарқынды өзгерістер орын алуда. Сонымен қатар, сыртқы ортаның ұтқырлығы ұйымның кейбір бөліктері үшін жоғары, ал басқалары үшін төмен болуы мүмкін. Жоғары ағынды ортада жұмыс істеудің күрделілігін ескере отырып, ұйым немесе оның бөлімшелері ішкі айнымалыларға қатысты тиімді шешімдер қабылдау үшін ақпараттың көбірек алуандығына сенуі керек. Бұл шешім қабылдауды қиындатады.

2.2 Тікелей әсер ету ортасы

Тікелей әсер ету ортасы деп те аталады тікелей іскерлік ортаұйымдар. Бұл орта белгілі бір ұйымның қызметіне тікелей әсер ететін осындай экологиялық субъектілерді құрайды.

|

Күріш. 4 Тікелей әсер ету ортасы.

Жабдықтаушылар

Жүйелік көзқарас тұрғысынан ұйым кірістерді шығысқа айналдыру механизмі болып табылады. Кірістердің негізгі түрлеріне материалдар, құрал-жабдықтар, энергия, капитал және жұмыс күші жатады. Жабдықтаушылар осы ресурстарды енгізуді қамтамасыз етеді. Басқа елдерден ресурстарды алу баға, сапа немесе сан жағынан тиімдірек болуы мүмкін, бірақ сонымен бірге валюта бағамының ауытқуы немесе саяси тұрақсыздық сияқты қауіпті өсетін экологиялық факторлар.

Барлық жеткізушілерді бірнеше топқа бөлуге болады – материалды, капиталды, еңбек ресурстарын жеткізушілер.

Материалдар. Кейбір ұйымдар материалдардың үздіксіз ағынына тәуелді, яғни бағаға, мерзімге, ырғаққа, сапаға және т.б. Оның үстіне бұл тәуелділік соңғы кездері еңбек бөлінісінің тереңдеуімен және кооперацияның дамуымен арта түсуде. Фирмалар серіктестерден құрамдас бөліктерді бастапқы сатып алуға көбірек көңіл бөледі, ал фирмалардың өздері тек белгілі бір операцияларды жүзеге асырады және бұл өндіріске де, қызмет көрсету саласында жұмыс істейтін фирмаларға да тән. Сондықтан болашақта олардың жеткізушілерге тәуелділігін арттыру туралы айтуға болады. Сонымен қатар жапондық қосалқы мердігерлік жүйесіне және тиімді жеткізу тізбегін ұйымдастыруға негізделген сатып алушы фирмалар мен жеткізуші фирмалар арасындағы қарым-қатынаста өзгерістер орын алуда. Сонымен бірге жабдықтаушыларға жобалау саласында да, өндірісте де қосымша өкілеттіктер мен жауапкершіліктер беріледі, бұл жеткізушілерді басқару туралы айтуға мүмкіндік береді.

Капитал. Өсу мен өркендеу үшін компанияға тек материалдарды жеткізушілер ғана емес, сонымен қатар капитал қажет. Мұндай бірнеше әлеуетті инвесторлар бар: банктер, федералды несие бағдарламалары, акционерлер және компанияның ноталарын қабылдайтын немесе оның облигацияларын сатып алатын жеке тұлғалар. Әдетте, компания неғұрлым жақсы жұмыс істесе, оның жеткізушілермен қолайлы шарттарды келіссөздер жүргізу және қажетті қаражат көлемін алу мүмкіндігі соғұрлым жоғары болады. Шағын кәсіпорындар, әсіресе венчурлық кәсіпорындар бүгінде қажетті қаражатты алуда үлкен қиындықтарды бастан кешіруде.

Еңбек ресурстары.Жұмыс күшін қажетті мамандықтармен және біліктіліктермен барабар қамтамасыз ету алға қойылған мақсаттарға жетуге байланысты міндеттерді жүзеге асыру үшін, яғни ұйымның тиімділігі үшін қажет. Күрделі технологияны, капиталды және материалдарды тиімді пайдалана алатын адамдарсыз жоғарыда айтылғандардың бәрінің пайдасы шамалы. Бірқатар салалардың дамуы қазіргі таңда қажетті мамандардың жетіспеушілігінен тежеліп отыр. Бұл компьютерлік индустрияның барлық дерлік секторына қатысты және бұл әсіресе жоғары білікті техниктерді, тәжірибелі бағдарламашыларды және жүйелік әзірлеушілерді қажет ететін фирмаларға қатысты.

Қазіргі ұйымның басты мәселесі дарынды менеджерлерді таңдау және қолдау болды. Джордж Штайнер өз зерттеуінде бірқатар фирмалардың басшыларынан соңғы бес жылдағы маңыздылығы бойынша 71 факторды сұрыптауды сұрады. Факторларға: жалпы менеджмент, қаржы, маркетинг, материалдар, өндіріс және дайын өнім кіреді. Еңбек ресурстары бойынша екі фактор басқаларға қарағанда жоғары бағаланды: жоғары білікті аға менеджерлерді тарту және компания ішінде қабілетті менеджерлерді дайындау. Менеджерлердің біліктілігін дамытудың пайдадан, тұтынушыларға қызмет көрсетуден және акционерлерге қолайлы дивидендтер төлеуден гөрі маңызды болып шығуы ұйымға осы санаттағы еңбек ресурстарының ағынының маңыздылығының айқын белгісі болып табылады. Талантты менеджерлерді қолдау көбінесе жоғары жалақы мен жеңілдіктер ұсынылатын жұмысқа үміткерлермен бетпе-бет келіссөздер жүргізу мәселесі болып табылады. Көп жағдайда ұйымдар өз қызметкерлерін оқыту және қолдау арқылы қажетті еңбек ресурстарымен қамтамасыз ету мәселесін шешуге тырысады.

Кәсіподақпен келісімге қол қою арқылы компания негізінен жұмыс күшін жеткізушімен келісімге келеді. Кәсіподақтардың таралуы ішкі мәселелерді шешуде сыртқы факторларды есепке алу қажеттілігінің тағы бір дәлелі болып табылады. Оның үстіне, әр елде компания мен кәсіподақ арасындағы қарым-қатынас әртүрлі түрде көрінеді. Осылайша, АҚШ-та компания менеджменті кәсіподақтармен дәстүрлі түрде қақтығысты, бірақ Жапонияда, әдетте, табысты ынтымақтастықта.

Заңдар және мемлекеттік органдар

Көптеген заңдар мен мемлекеттік органдар ұйымдарға әсер етеді. Әрбір ұйымның жеке кәсіпкер, компания, корпорация немесе коммерциялық емес корпорация болсын, нақты құқықтық мәртебесі бар және бұл ұйымның өз бизнесін қалай жүргізе алатынын және қандай салықтарды төлеуі керектігін анықтайды. Менеджмент бұл заңдарға қалай қарайтынына қарамастан, ол оларды ұстануы керек немесе айыппұлдар немесе тіпті бизнесті толығымен тоқтату түріндегі заңды орындамаудың жемісін алуы керек.

Белгілі болғандай, мемлекет нарықтық экономикаұйымдарға жанама әсер етеді, ең алдымен салық жүйесі арқылы, мемлекеттік меншікбюджеттік және тікелей – заңнамалық актілер арқылы. Мысалы, жоғары салық ставкалары фирмалардың белсенділігін, олардың инвестициялық мүмкіндіктерін айтарлықтай шектейді және оларды кірістерін жасыруға итермелейді. Керісінше, салық мөлшерлемелерін төмендету капиталды тартуға көмектеседі және жандануға әкеледі кәсіпкерлік қызмет. Сөйтіп, салықтың көмегімен мемлекет экономикадағы қажетті салаларды дамытуды басқара алады.

Мемлекеттік органдар. Ұйымдар тек федералдық және штаттық заңдарды ғана емес, сонымен қатар мемлекеттік реттеушілерді де орындауға міндетті. Бұл органдар өз құзыретінің салаларында заңдарды орындайды, сонымен қатар көбінесе заң күші бар өз талаптарын енгізеді. Бүгінгі құқықтық ландшафттың белгісіздігі кейбір агенттіктердің талаптарының басқалардың талаптарымен қайшы келетіндігінен туындайды және сонымен бірге олардың әрқайсысы федералды үкіметтің мұндай талаптарды орындауға құқығы бар.

Жергілікті билік органдарының заңнамасы. Мәселелерді одан әрі күрделендіретіні – жергілікті өзін-өзі басқарудың нормативтік актілерінің санының артуы. Барлық дерлік жергілікті қауымдастықтар бизнестен лицензияларды сатып алуды, бизнесті жүзеге асыра алатын жерлерді шектеуді, бизнеске салық салуды және энергетика, мемлекетаралық телефон жүйелері және сақтандыру жағдайында бағаларды белгілеуді талап етеді. Кейбір жергілікті заңдар федералды ережелерді өзгертеді немесе күшейтеді.

Тұтынушылар

Әйгілі менеджмент маманы Питер Ф.Друкер ұйымның мақсаты туралы айта отырып, оның пікірінше, бизнестің бірден-бір шынайы мақсаты – тұтынушыны құруды бөліп көрсетті. Бұл арқылы біз мынаны айтамыз: ұйымның өмір сүруі мен өмір сүруінің ақталуы оның өз қызметінің нәтижелерін тұтынушыны табу және олардың қажеттіліктерін қанағаттандыру қабілетіне байланысты. Тұтынушылардың бизнес үшін маңыздылығы айқын. Дегенмен, коммерциялық емес және мемлекеттік ұйымдардың да Друкердік мағынада тұтынушылары бар.

Сыртқы факторлардың барлық алуан түрі тұтынушыда көрінеді және ол арқылы ұйымға, оның мақсаттары мен стратегиясына әсер етеді. Тұтынушылардың қажеттіліктерін қанағаттандыру қажеттілігі ұйымның материалдар мен жұмыс күшін жеткізушілермен өзара әрекеттестігіне әсер етеді. Көптеген ұйымдар өз құрылымдарын ең тәуелді тұтынушылардың үлкен топтарына бағыттайды.

Маңыздыжылы сатып алынды заманауи жағдайлартек сұранысқа ғана емес, сонымен қатар компаниялардың имиджіне де әсер ететін тұтынушылардың әртүрлі ассоциациялары мен бірлестіктері. Тұтынушының мінез-құлқына және олардың сұранысына әсер ететін факторларды ескеру қажет.

Бәсекелестер

Бәсекелестік сияқты фактордың ұйымға әсері дау туғызбайды. Әрбір кәсіпорынның басшылығы тұтынушылардың сұранысын бәсекелестер сияқты тиімді қанағаттандырмаса, кәсіпорынның ұзақ уақыт қалмайтынын анық түсінеді. Көп жағдайда қандай өнімді сатуға болатынын және қандай баға белгілеуге болатынын тұтынушылар емес, бәсекелестер анықтайды.

Бәсекелестерді бағаламау және нарықтарды асыра бағалау тіпті ең ірі компанияларды да айтарлықтай шығындар мен дағдарыстарға әкеледі. Тұтынушылар ұйымдар арасындағы бәсекелестіктің жалғыз объектісі емес екенін түсіну маңызды. Соңғысы еңбек ресурстары, материалдар, капитал және белгілі бір техникалық жаңалықтарды пайдалану құқығы үшін де бәсекелесе алады. Бәсекелестікке реакция еңбек жағдайлары, жалақы және басшылар мен бағыныштылар арасындағы қарым-қатынас сипаты сияқты ішкі факторларға байланысты.

Ғылыми-техникалық революция жағдайындағы ғылым мен техниканың заманауи дамуы фирмалар арасындағы бәсекені айтарлықтай күшейтті. Кәсіпорынның өркендеуінің ең маңызды шарты – оны үнемі жетілдіріп отыру және ең алдымен ғылым мен техниканың заманауи жетістіктері негізінде. Ғылыми жаңалық немесе іргелі жаңа өнімнемесе қызмет компанияны табыстың шыңына шығара алады.

Сонымен бірге, бәсекелестік кейде фирмаларды нарықты бөлуден бастап бәсекелестер арасындағы ынтымақтастыққа дейін олардың арасында әртүрлі типтегі келісімдер жасауға итермелейтінін атап өткен жөн.

2.3 Жанама әсер ету ортасы

Жанама әсер ететін экологиялық факторлар немесе жалпы сыртқы ортаәдетте ұйымға тікелей қоршаған орта факторлары сияқты айтарлықтай әсер етпейді. Дегенмен, басшылық оларды ескеруі керек .

Жанама әсер ету ортасы әдетте тікелей әсер ету ортасына қарағанда күрделірек. Сондықтан оны зерттегенде олар әдетте болжамдарға сүйенеді. Жанама әсер етудің негізгі экологиялық факторларына технологиялық, экономикалық, әлеуметтік-мәдени және саяси факторлар, сонымен қатар жергілікті қауымдастықтармен қарым-қатынастар жатады.

Жанама әсер ету ортасы әдетте тікелей әсер ету ортасына қарағанда күрделірек. Сондықтан оны зерттегенде олар әдетте болжамдарға сүйенеді. Жанама әсер етудің негізгі экологиялық факторларына технологиялық, экономикалық, әлеуметтік-мәдени және саяси факторлар, сонымен қатар жергілікті қауымдастықтармен қарым-қатынастар жатады.

|

Күріш. 5 Жанама әсер ету ортасы

Технология

Технология бір мезгілде ішкі айнымалы және үлкен мәнге ие сыртқы фактор болып табылады. Сыртқы фактор ретінде ол ұйымға әсер ететін ғылыми-техникалық даму деңгейін көрсетеді, мысалы, автоматтандыру, ақпарат және т.б. салаларда. Технологиялық инновациялар өнімді өндіруге және сатуға болатын тиімділікке, оның жылдамдығына әсер етеді. өнім ескіреді, ақпаратты жинау, сақтау және тарату тәсілі, сондай-ақ тұтынушылар ұйымнан қандай қызметтер мен жаңа өнімдер күтетіні туралы. Бәсекеге қабілеттілікті сақтау үшін әрбір ұйым ғылыми-техникалық прогрестің жетістіктерін, ең болмағанда оның қызметінің тиімділігі тәуелді болатынын пайдалануға мәжбүр.

Зерттеушілер соңғы онжылдықтардағы технологияның өзгеру қарқынын сипаттап, бұл үрдіс әлі де жалғаса беретінін алға тартты. Бұл құбылыстың бір себебі – біздің заманымызда жер бетінде бұрын дүние жүзіндегіден көп ғалымдар өмір сүріп жатыр. Соңғы кездері ұйымдар мен қоғамға қатты әсер еткен кейбір негізгі технологиялық инновациялар компьютерлік технология, лазерлік технология, микротолқынды технология, жартылай өткізгіштер технологиясы, біріктірілген коммуникациялар, робототехника, спутниктік байланыс, ядролық энергетика, синтетикалық отын мен азық-түлік және гендік инженерия болып табылады. Әйгілі әлеуметтанушы Дэниел Белл болашақ ұрпақ миниатюризация технологиясын ең құнды жаңалық деп санайды. Микронүкте микроэлементтері және цилиндрлік магниттік домендердегі жады сияқты бүгінгі инновациялар бұрын көптеген карт-файлдық дерекқор блоктары бар ғимараттарды қажет ететін ақпарат көлемін шағын дискіде сақтауға мүмкіндік береді. Жартылай өткізгіштер мен микропроцессорлар шағын компьютерлерге оңай қол жеткізуге мүмкіндік берді. Олар сондай-ақ көптеген өнімдердің табиғатын өзгертті (мысалы, электронды сағаттар механикалық сағаттарды алмастырды) және жаңа салаларға машиналар мен құрылғылардың жаңа түрлерін енгізуге әкелді (мысалы, медицинада диагностика мен емдеуге арналған құрылғылар).

Жоғары деңгейдегі технологиялармен, білімді қажет ететін кәсіпорындармен тікелей айналысатын ұйымдар жаңа әзірлемелерге тез жауап беріп, инновацияларды өздері ұсына білуі керек екені анық. Дегенмен, бүгінгі күні бәсекеге қабілетті болып қалу үшін барлық ұйымдар, кем дегенде, олардың қызметінің тиімділігі тәуелді болатын әзірлемелерге ілесуге мәжбүр.

Экономиканың жағдайы

Басшылық сонымен қатар экономикадағы жалпы өзгерістер ұйымның қызметіне қалай әсер ететінін бағалай білуі керек. Жаһандық экономиканың жай-күйі барлық кірістердің құнына және тұтынушылардың белгілі бір тауарлар мен қызметтерді сатып алу мүмкіндігіне әсер етеді. Егер, мысалы, инфляция болжанатын болса, басшылық жақын болашақта шығындардың өсуін тежеу үшін ұйымның бастапқы материалдармен қамтамасыз етілуін ұлғайту және жұмысшылармен белгіленген жалақы туралы келіссөздер жүргізу қажет деп санауы мүмкін. Ол сондай-ақ несие беру туралы шешім қабылдауы мүмкін, өйткені төлемдерді төлеу мерзімі келгенде, ақша азырақ болады және осылайша пайыздық төлемдерден болған шығындарды ішінара өтейді. Экономикалық құлдырау болжанса, ұйым дайын өнімнің қорларын қысқартуды жөн санайды, өйткені оларды сатуда қиындықтар туындауы, кейбір қызметкерлерді жұмыстан босату немесе өндірісті кеңейту жоспарларын жақсы уақытқа дейін кейінге қалдыру.

Экономиканың жағдайы ұйымның өз қажеттіліктері үшін капиталды алу мүмкіндігіне үлкен әсер етуі мүмкін. Бұл негізінен федералды үкімет салықтарды, ақша ұсынысын және Федералдық резервтік банк белгілеген пайыздық мөлшерлемені түзету арқылы нашарлаған экономикалық ортаның әсерін азайтуға тырысады. Бұл банк несие шарттарын қатайтып, пайыздық мөлшерлемені көтерсе, ойыннан тыс қалмас үшін коммерциялық банктер де солай істеуі керек. Нәтижесінде несие алу қиындай түседі және олар ұйымға қымбатқа түседі. Сол сияқты, азаю адамдардың маңызды емес мақсаттарға жұмсай алатын ақша көлемін арттырады және осылайша бизнесті ынталандыруға көмектеседі.

Экономиканың жағдайындағы белгілі бір өзгеріс кейбір ұйымдарға оң, ал басқаларына теріс әсер етуі мүмкін екенін түсіну маңызды. Мысалы, егер экономикалық құлдырау кезінде дүкендер бөлшек саудажалпы алғанда қатты әсер етуі мүмкін, содан кейін, мысалы, бай қала маңындағы дүкендер мүлдем ештеңе сезбейді.

Әлеуметтік-мәдени факторлар

Әрбір ұйым кем дегенде бір мәдени ортада жұмыс істейді. Сондықтан әлеуметтік-мәдени факторлар, оның ішінде басым көзқарастар, өмірлік құндылықтар мен дәстүрлер ұйымға әсер етеді.

Әлеуметтік-мәдени факторлар халық сұранысының, еңбек қатынастарының, жалақы деңгейі мен еңбек жағдайларының қалыптасуына әсер етеді. Бұл факторларға қоғамның демографиялық жағдайы да жатады. Ұйымның өзі жұмыс істейтін жергілікті халықпен байланысы да маңызды. Осыған байланысты дербес құралдар да әлеуметтік-мәдени ортаның факторы ретінде айқындалады. бұқаралық ақпарат құралдары, ол компанияның және оның өнімдері мен қызметтерінің имиджін қалыптастыра алады.

Әлеуметтік-мәдени факторлар компания қызметінің нәтижесінде пайда болатын өнімдерге немесе қызметтерге де әсер етеді. Ұйымдардың өз бизнесін жүргізу тәсілі де әлеуметтік мәдени факторларға байланысты.

Саяси факторлар

Ұйым жетекшілері үшін саяси ортаның кейбір аспектілері ерекше маңызға ие. Соның бірі – әкімшіліктің, заң шығарушы органдардың және соттардың бизнеске деген көзқарасы. Әлеуметтік-мәдени тенденциялармен тығыз байланысты, демократиялық қоғамда бұл сезімдер корпоративтік табысқа салық салу, салық жеңілдіктерін немесе жеңілдікті сауда тарифтерін енгізу, азшылықтарды жалдау және жоғарылату тәжірибесіне қойылатын талаптар, тұтынушылардың құқықтарын қорғау заңнамасы, баға мен жалақы сияқты үкіметтің әрекеттеріне әсер етеді. бақылайды.еңбекақы, жұмысшылар мен компания басшылары арасындағы билік тепе-теңдігі.

Басқа елдерде жұмыс істейтін немесе нарықтары бар компаниялар үшін саяси тұрақтылық факторы үлкен маңызға ие.

Жергілікті халықпен қарым-қатынас

Барлық дерлік ұйымдар үшін жанама әсер етудің экологиялық факторы ретінде осы немесе басқа ұйым жұмыс істейтін жергілікті қоғамдастықтың басым көзқарасы маңызды. Әрбір дерлік қауымдастықта белгілі бір кәсіпорынның қай жерде жұмыс істей алатынын анықтайтын бизнеске қатысты нақты заңдар мен ережелер бар. Кейбір қалалар, мысалы, өнеркәсіпті қалаға тарту үшін ынталандыру жасау үшін көп күш жұмсады. Басқалары, керісінше, қалаға кіргізбеу үшін жылдар бойы күресіп келеді. өнеркәсіптік кәсіпорын. Кейбір қауымдастықтарда саяси ахуал бизнеске қолайлы, бұл салықтан жергілікті бюджет қаражатының түсуіне негіз болады. Басқа жерлерде жылжымайтын мүлік иелері муниципалды шығындардың үлкен бөлігін қоғамға жаңа кәсіпорындарды тарту үшін немесе бизнеске ластануды және бизнес пен ол тудыратын жаңа жұмыс орындарын тудыруы мүмкін басқа проблемаларды болдырмауға көмектесу үшін таңдайды.

2.4 Халықаралық орта

Жоғарыда сипатталған экологиялық факторлар белгілі бір дәрежеде барлық ұйымдарға әсер еткенімен, халықаралық деңгейде жұмыс істейтін ұйымдардың ортасы күрделірек. Соңғысы әрбір елді сипаттайтын бірегей факторлар жиынтығына байланысты. Экономика, мәдениет, еңбек және материалдық ресурстардың саны мен сапасы, заңдар, мемлекеттік институттар, саяси тұрақтылық, технологиялық даму деңгейі әр елде әртүрлі. Жоспарлау, ұйымдастыру, ынталандыру және бақылау функцияларын орындаған кезде менеджерлер мұндай айырмашылықтарды ескеруі керек.

Ұйым ішкі нарықтан тыс бизнесті жүргізуді бастаған кезде, тиісті процедуралар белгілі бір нақты қоршаған орта факторларына сәйкес өзгертуге жатады. Бір топ зерттеушілер атап өткендей: «Фирма жаңа ортаның үйдегі ең таныс ортадан қай жағынан ерекшеленетінін анықтауы керек және жаңа жағдайда басқару теориясы мен тәжірибесін қалай өзгерту керектігін шешуі керек». Дегенмен, халықаралық ортаның факторларын талдау күрделі де кезек күттірмейтін міндет.

Халықаралық бизнестің түрлері

Кәсіпорынның халықаралық нарыққа шығуының бірнеше жолы бар.

Экспорттау. Халықаралық нарыққа шығудың ең оңай жолы – өнімді экспорттау. Ұйым елдегі барлық өнімдерін өндіруді жалғастырғанымен, ол шетелдік сатып алушылармен транзакцияларды жеңілдету үшін экспортты үйлестіру үшін тәуелсіз сауда компаниясын немесе делдал қызметін құруы мүмкін. Экспорт кеңейген сайын ұйым басқару иерархиясының орта деңгейінде экспорт менеджері бар экспорт бөлімін құра алады.

Лицензиялау. Кәсіпорын өз өнімдерін өндіруге лицензияны роялти келісімі арқылы шетелдік компанияға немесе үкіметке сата алады. Яғни, ұйым шетелдік компанияға лицензиялық алымдар немесе қызмет көрсету төлемдері түріндегі шығындарды өтеу үшін патенттерді немесе технологияны пайдалану құқығын береді.

Бірлескен кәсіпорындар. Бірлескен кәсіпорын - бұл екі немесе одан да көп жеке компаниялардың немесе үкіметтердің өндіріс орындарына қаражат салатын жері. Қатысушылар бизнесте тең құқылы серіктестер болып табылады және бірлескен кәсіпорындағы әрбір адамның үлесіне байланысты пайда алады.

Тікелей инвестиция. Халықаралық бизнеске ең күшті міндеттеме басшылық өз фирмасының өнімдерін шетелде өндіруге шешім қабылдағанда және өндіріс, маркетинг, қаржы және басқа да негізгі функцияларды толық бақылауда ұстаған кезде пайда болады.

Трансұлттық корпорациялар басқа елдерде бизнеске иелік етеді және басқарады. Әлемдегі жүз ірі трансұлттық корпорациялардың 20-дан астам елде филиалдары бар. Олардың көпшілігі дәрі-дәрмек, химия, электроника, ауыл шаруашылығы және мұнай өңдеу, синтетикалық талшықтар мен электр жабдықтарын өндіруге бағытталған өңдеу секторында жұмыс істейді.

Халықаралық экологиялық факторлар

Өз қызметтері мен өнімдерін басқа халықаралық орталардың сипаттамаларына бейімдеу үшін ұйым жетекшілері әрбір халықаралық ортаның факторларын түсінуді үйренуі керек. Егер олар басқа елдің ортасы ішкі жағдайға ұқсас деп есептесе, қате болжамдар мен шешімдердің пайда болу қаупі үлкен.

Халықаралық бизнес жұмыс істейтін экологиялық факторларды қарастыру төрт факторға бағытталған: мәдениет, экономика, заңнама, мемлекеттік реттеужәне саяси жағдай .

Мәдениет. Мәдениет қоғамдағы құндылықтардың, сенімдердің, әдет-ғұрыптардың және барлығына ортақ басым көзқарастардың басым жүйесі ретінде түсініледі. Әрбір қоғамның өзіндік мәдениеті бар, оның әсері күнделікті өмір стиліне әсер етеді.

Тіл мәдениеттің маңызды аспектісі болып табылады және шетелде бизнес жүргізетін ұйымдарға әрқашан қиындықтар туғызады. Сөздерге берілген мағыналардың айырмашылығына және аудармаға байланысты мәселелерге байланысты ақпарат алмасуда кедергілер туындауы мүмкін. Олардың өтпеушілігі өзара әрекеттесуші мәдениеттердегі тілдік қимылдар арасындағы сәйкессіздік арқылы артуы мүмкін.

Мәдениеттер арасындағы айырмашылықтар билікке, жұмыстың мәніне, әйелдердің қоғамдағы рөліне және тәуекелге баруға дайындығына қатысты көзқарастардың сәйкес келмеуінде де көрінеді. Зерттеушілер бұл адамның басқа мәдениетте жұмыс істеуден туындаған проблемалары әдетте сәтсіздікке себеп болатынын анықтады. Сондықтан, табысқа жету үшін ұйымдар мен көшбасшылар мәдени айырмашылықтарды анықтауы керек және бизнес тәжірибесі мен көшбасшылық стилі мен әдістерін өзгертуді айтпағанда, сәйкесінше тұлғааралық мінез-құлықты өзгертуі керек.

Экономика. Халықаралық ортада жұмыс істейтін фирмалар экономикалық жағдайлар мен тенденцияларды талдап, олар бизнес жүргізетін немесе айналысқысы келетін елдердің экономикасын бақылап отыруы керек. Қоршаған ортаны талдау шешім қабылдау мен жоспарлаудың тиімділігін арттыруға көмектеседі.

Шетелде бизнес жүргізуге әсер ететін кейбір экономикалық факторларға мыналар жатады: жалақы деңгейі, саяхат шығындары, валюта бағамдары, инфляция және бағамдар банктік пайыз, ЖҰӨ, салық салу және жалпы деңгей экономикалық даму. Таза экономикалық сипатта болмаса да, халықаралық экономикалық ортаға қатысты басқа да факторлар бар: халықтың саны, сауаттылық және кәсіби дайындық деңгейлері, табиғи ресурстардың сапасы мен саны, технологияның даму деңгейі, бәсекелестік ерекшеліктері.

Заңдар және мемлекеттік реттеу. Ел ішінде бизнес жүргізетін ұйымдар ішкі заңдарға тәуелді болғандықтан, халықаралық нарықта жұмыс істейтін фирмалар әртүрлі заңдар мен ережелермен күресуі керек. Соңғысы салық салу, патенттер, еңбек қатынастары, дайын өнім стандарттары, баға белгілеу және мемлекеттік органдарға есеп беру сияқты мәселелерге қатысты.

Саяси жағдай. Ішкі нарыққа әсер етуде саяси оқиғаларжәне шешімдер, сол сияқты саяси факторлар халықаралық бизнес операцияларына әсер етуі мүмкін. Әлеуметтік шиеленіс өндірісті бұзуы немесе егер толқулар шетелдікке тиесілі зауытқа немесе өнімге қарсы бағытталған болса, сатуды шектеуі мүмкін.

3. Қоршаған ортаны талдау

Ұйымның мінез-құлық стратегиясын анықтау және осы стратегияны жүзеге асыру үшін басшылық ұйымның ішкі ортасын, оның әлеуеті мен даму тенденцияларын, сондай-ақ сыртқы ортаны, даму тенденцияларын және ұйымның алатын орнын терең түсінуі керек. ондағы ұйым. Сонымен бірге ішкі орта мен сыртқы ортаны стратегиялық менеджмент ең алдымен ұйым өз мақсаттарын анықтау кезінде ескеруі тиіс қауіптер мен мүмкіндіктерді анықтау үшін зерттейді.

3.1 Ішкі ортаны талдау

Ұйымның ішкі ортасы ұйымның жұмыс істеуіне тұрақты және тікелей әсер етеді. Ішкі ортада бірнеше бөлімдер бар, олардың әрқайсысы ұйымның негізгі процестері мен элементтерінің жиынтығын қамтиды, олардың жай-күйі ұйымның әлеуеті мен мүмкіндіктерін бірге анықтайды. Персоналішкі ортаның қимасы келесі процестерді қамтиды: басшылар мен жұмысшылардың өзара әрекеті; қызметкерлерді жалдау, оқыту және жоғарылату; еңбек нәтижелерін бағалау және ынталандыру; қызметкерлер арасындағы қарым-қатынасты құру және қолдау және т.б. Ұйымдастырушылықкесіндіге мыналар кіреді: коммуникациялық процестер; ұйымдық құрылымдар; нормалар, ережелер, процедуралар; құқықтар мен міндеттерді бөлу; бағыну иерархиясы. Өндіріс бөлімі өнімді өндіруді, жеткізуді және қойманы қамтиды; технологиялық паркке қызмет көрсету; ғылыми-зерттеу және тәжірибелік-конструкторлық жұмыстар жүргізу. Маркетингұйымның ішкі ортасының қимасы өнімді сатумен байланысты барлық процестерді қамтиды. Бұл өнім стратегиясы, баға стратегиясы; өнімді нарықта жылжыту стратегиясы; өткізу нарықтары мен тарату жүйелерін таңдау. Қаржылық профильұйымдағы қаражаттың тиімді пайдаланылуы мен қозғалысын қамтамасыз етумен байланысты процестерді қамтиды. Атап айтқанда, бұл өтімділікті сақтау және табыстылықты қамтамасыз ету, инвестициялық мүмкіндіктер жасау және т.б.

Ішкі орта толығымен еніп кеткен сияқты ұйымдастырушылық мәдениет , ол, жоғарыда аталған бөлімдер сияқты, ұйымның ішкі ортасын талдау процесінде ең байыпты зерттеуге ұшырауы керек.

Ұйымдастыру мәдениеті ұйымның бәсекелестік күресте тұрақты түрде өмір сүре алатын күшті құрылым болуына ықпал ете алады. Бірақ ұйымдық мәдениет ұйымды әлсіретіп, оның техникалық, технологиялық және қаржылық әлеуеті жоғары болса да, оның табысты дамуына кедергі келтіруі мүмкін. Талдаудың ерекше маңыздылығы ұйымдық құрылымстратегиялық менеджмент үшін ол ұйымдағы адамдар арасындағы қарым-қатынасты анықтап қана қоймайды, сонымен қатар ұйымның сыртқы ортамен өзара әрекеттесуін қалай құратынына, өз тұтынушыларына қалай қарайтынына және бәсекелестік үшін қандай әдістерді таңдайтынына қатты әсер етеді. Ұйымдастыру мәдениеті айқын көрсетілмегендіктен, оны зерттеу қиын. Дегенмен, ұйымдық мәдениет ұйымға беретін күшті және әлсіз жақтарын көрсетуге тырысу үшін нақтылау қажет бірнеше дәйекті тармақтар бар.

Табысты өмір сүру үшін ұзақ мерзімдіҰйым болашақта өз жолында қандай қиындықтар туындауы мүмкін екенін және ол үшін қандай жаңа мүмкіндіктер ашатынын болжай білуі керек. Сондықтан стратегиялық менеджмент сыртқы ортаны зерттей отырып, нені анықтауға бағытталған қауіп-қатержәне не мүмкіндіктерсыртқы ортаны қамтиды.

Қауіптермен сәтті күресу және мүмкіндіктерді тиімді пайдалану үшін олар туралы білу жеткіліксіз. Қауіпті білуге болады, бірақ оған қарсы тұра алмайды және осылайша жеңіліске ұшырайды. Сондай-ақ жаңа мүмкіндіктер туралы хабардар болуы мүмкін, бірақ оларды пайдалану мүмкіндігі жоқ, сондықтан оларды пайдалана алмау. КүштіЖәне әлсізұйымның ішкі ортасының аспектілері қауіптер мен мүмкіндіктер сияқты ұйымның табысты өмір сүруінің шарттарын анықтайды. Сондықтан стратегиялық менеджмент ішкі ортаны талдай отырып, ұйымның жеке құрамдас бөліктерінің және жалпы ұйымның қандай күшті және әлсіз жақтары бар екенін дәл анықтауға мүдделі.

Жоғарыда айтылғандарды қорытындылай келе, стратегиялық менеджментте жүргізілетін экологиялық талдау ұйымға қатысты сыртқы ортада туындауы мүмкін қауіптер мен мүмкіндіктерді, сондай-ақ ұйымның күшті және әлсіз жақтарын анықтауға бағытталғанын айта аламыз. бар. Дәл осы мәселені шешу үшін стратегиялық менеджментте қоршаған ортаны талдаудың белгілі бір әдістері жасалды және қолданылады. Өте танымал SWOT әдісі(ағылшын сөздерінің аббревиатурасы: күш, әлсіздік, мүмкіндік және қауіп) сыртқы және ішкі ортаны бірлесіп зерттеуге мүмкіндік беретін жеткілікті кең танылған тәсіл. SWOT әдісін қолдана отырып, ұйымға тән күшті және әлсіз жақтар арасындағы байланыс желілерін орнатуға болады. сыртқы қауіптержәне мүмкіндіктер. SWOT әдістемесі алдымен күшті және әлсіз жақтарды, сондай-ақ қауіптер мен мүмкіндіктерді анықтауды, содан кейін олардың арасындағы байланыстар тізбегін орнатуды қамтиды, олар кейінірек ұйымның стратегиясын тұжырымдау үшін пайдаланылуы мүмкін.

Біріншіден, ұйым орналасқан нақты жағдайды ескере отырып, оның әлсіз және күшті жақтарының тізімі, сондай-ақ қауіптер мен мүмкіндіктер тізімі жасалады. Ұйымның әлсіз және күшті жақтарының, сондай-ақ қауіптер мен мүмкіндіктердің нақты тізімі жасалғаннан кейін олардың арасында байланыс орнату кезеңі басталады. Бұл байланыстарды орнату үшін SWOT матрицасы құрастырылады, оның келесі формасы бар:

Сол жақта екі бөлім (күшті, әлсіз жақтары) бар, оларға талдаудың бірінші кезеңінде анықталған ұйымның барлық күшті және әлсіз жақтары сәйкесінше енгізіледі. Матрицаның жоғарғы жағында барлық анықталған мүмкіндіктер мен қауіптер енгізілген екі бөлім (мүмкіндіктер мен қауіптер) бар.

Бөлімдердің қиылысында төрт өріс қалыптасады: «SIV» өрісі (күш пен мүмкіндіктер); «SIU» өрісі (қуат және қауіптер); өріс «SLV» (әлсіз және мүмкіндік); «SLU» өрісі (әлсіздік және қауіптер). Осы салалардың әрқайсысында зерттеуші барлық мүмкін болатын жұптық комбинацияларды қарастыруы керек және ұйымның мінез-құлық стратегиясын жасау кезінде ескерілуі керек нәрселерді бөліп көрсетуі керек.

SWOT матрицасына қосымша, талдау да пайдаланады мүмкіндік матрицасы, бұл ұйымның мүмкіндіктерінің ықтималдығын көрсетеді және қауіп матрицасы, ол қауіптерді бағалау үшін қолданылады.

3.2 Сыртқы ортаны талдау

Ұйымның алдында тұрған қауіптер мен мүмкіндіктерді жалпы алғанда жеті құрамдас бөлікке бөлуге болады. Бұл компоненттер экономика, саясат, нарық, технология, бәсеке және әлеуметтік мінез-құлық.

Зерттеу экономикалық Құрамдас бөліктерМакроорта ресурстардың қалай қалыптасатынын және бөлінетінін түсінуге мүмкіндік береді. Ол жалпы ұлттық өнімнің мөлшері, инфляция деңгейі, жұмыссыздық деңгейі және т.б. сияқты сипаттамаларды талдауды қамтиды. Бұл факторлардың әрқайсысы фирмаға қауіп немесе мүмкіндік тудыруы мүмкін. Бір ұйым экономикалық қауіп деп санаса, екіншісі мүмкіндік ретінде қабылдайды.

Талдау технологияларғылым мен техниканың дамуы жаңа өнім өндіруге, өндірілетін өнімді жақсартуға және өнімді өндіру мен өткізу технологиясын жаңартуға ашатын мүмкіндіктерді дер кезінде ашуға мүмкіндік береді. Ғылым мен техниканың прогрессі фирмалар үшін орасан зор мүмкіндіктерді және сол сияқты орасан зор қауіптерді әкеледі. Көптеген ұйымдар ашылып жатқан жаңа мүмкіндіктерді көре алмайды, өйткені түбегейлі өзгерістер енгізуге техникалық мүмкіндіктер негізінен олар жұмыс істейтін саладан тыс жерде жасалады. Модернизациядан кешігіп, олар нарықтағы үлесін жоғалтады, бұл өте жағымсыз салдарға әкелуі мүмкін.

СаясиСыртқы орта құрамдас бөлігі, ең алдымен, мемлекеттік органдардың қоғамды дамытуға қатысты ниеттерін және мемлекет өз саясатын жүзеге асыруға ниетті құралдарды нақты түсіну үшін зерттелуі керек. Саяси жағдайды зерделеу әр түрлі партиялардың қандай бағдарламаларды жүзеге асырып жатқанын, үкіметтің экономиканың әртүрлі салаларына және ел аймақтарына деген көзқарасын және т.б.

Зерттеу бәсекелестер, яғни. ұйым өзінің өмір сүруін қамтамасыз ету үшін сыртқы ортадан алуға ұмтылатын ресурстар үшін күресуге тура келетін адамдар стратегиялық басқаруда ерекше және өте маңызды орын алады. Бұл зерттеубәсекелестердің күшті және әлсіз жақтарын анықтауға және соның негізінде бәсекелестік стратегияңызды құруға бағытталған.

Бәсекелестік тек біртектес өнімді өндіретін және бір нарықта сататын ішкі салалық бәсекелестермен ғана қалыптаса бермейді. Бәсекелестік ортаның субъектілері нарыққа шыға алатын фирмалар, сонымен қатар алмастырушы өнім шығаратын фирмалар болып табылады. Олардан басқа, ұйымның бәсекелестік ортасына оның сатып алушылар мен жеткізушілері айтарлықтай әсер етеді, олар келіссөздер жүргізу қабілетіне ие бола отырып, бәсекелестік саласындағы ұйымның позициясын айтарлықтай әлсіретуі мүмкін.

Өзгермелі нарық сәрсенбіұйымдар үшін тұрақты алаңдаушылық аймағын білдіреді. Нарықтың сыртқы ортасын талдау ұйымның сәтті немесе сәтсіздігіне тікелей әсер ететін көптеген факторларды қамтиды. Бұл факторларға демографиялық жағдайлардың өзгеруі, әртүрлі өнімдердің немесе қызметтердің өмірлік циклдері, нарыққа ену жеңілдігі, табысты бөлу және саладағы бәсекелестік деңгейі жатады.

Факторлар әлеуметтік мінез-құлыққоғамның күтулерін, көзқарастарын және әдет-ғұрыптарын өзгертуді қамтиды. Кейбір факторларға қоғамның кәсіпкерлікке деген басым көңіл-күйі, әйелдер мен азшылықтардың қоғамдағы рөлі жатады. Көбінесе бұл ұйымда негізгі проблемаларды тудыратын әлеуметтік факторлар. Өзгерістерге тиімді жауап беру әлеуметтік факторларұйымның өзі өзгеруі керек.

Қорытынды

Ұйымның сыртқы және ішкі ортасын зерттеп, талдай отырып, осы тақырып бойынша негізгі қорытындылар жасау қажет.

Ішкі айнымалылар ұйымдағы жағдайлық факторлар болып табылады, олар негізінен басқарылатын және реттелетін. Басқару назарын қажет ететін ұйымның ішкі ортасындағы негізгі айнымалылар: мақсаттар, құрылым, міндеттер, технология және адамдар. Барлық ішкі айнымалылар өзара байланысты. Біріктірілген олар әлеуметтік-техникалық ішкі жүйелер ретінде қарастырылады. Олардың біреуінің өзгеруі белгілі бір дәрежеде басқаларына әсер етеді. Технология сияқты бір айнымалыдағы жақсартулар, егер бұл өзгерістер адамдар сияқты басқа айнымалыға теріс әсер етсе, міндетті түрде өнімділікті арттыруға әкелмеуі мүмкін.

Ұйымның ішкі әл-ауқаты тәуелді болатын ішкі айнымалылар және олардың өзара әрекеттесуі ұйымның жалпы мақсаттарына жетуге ықпал етеді. Дегенмен, ұйымның табысты болуы ұйымның сыртқы ортасына да байланысты, онсыз кез келген ұйымның өмірлік циклі мүмкін емес. Көшбасшы сыртқы ортамен санасуы керек. Ұйымға тікелей әсер ететін факторлар тікелей әсер ету ортасына, басқа факторлар жанама әсер ету ортасына жатады. Ішкі айнымалылар сияқты сыртқы орта факторлары да өзара байланысты және бір-бірімен әсерлеседі. Сыртқы орта күрделілік пен белгісіздік қасиеттеріне ие.

Сонымен, үйренуді қажет ететін ең бастысы - сыртқы факторлар ішкі орта факторларымен бірге ұйымның жұмыс істеуіне шешуші әсер етеді. Барлық айнымалылар бір-бірімен тығыз байланысты және бір-біріне әсер етеді. Менеджер осы факторлардың барлығын бірге, ешқайсысын назардан тыс қалдырмай талдап, дұрыс шешім қабылдай білуі керек.

Ұйымдастыруқызметі ортақ мақсаттарға жету үшін үйлестірілген адамдар тобы болып табылады.

Ұйымның сыртқы ортасы– бұл оның қызметінен тәуелсіз туындайтын және оған айтарлықтай әсер ететін жағдайлар мен факторлар. Сыртқы факторлар 1) тікелей әсер ету ортасы, 2) жанама әсер ету ортасы болып бөлінеді.

Тікелей әсер ету ортасытікелей әсер ететін және ұйымның қызметіне тікелей әсер ететін факторларды қамтиды. Бұл факторларға: 1) жеткізушілер, 2) еңбек ресурстары, 3) заңдар мен мемлекеттік реттеуші институттар, 4) тұтынушылар, 5) бәсекелестер жатады.

астында жанама әсер ету ортасыоперацияларға тікелей әсер етпеуі мүмкін, бірақ соған қарамастан оларға әсер ететін факторлар түсініледі: 1) саяси 2) әлеуметтік-мәдени факторлар, 3) экономиканың жағдайы, 4) халықаралық оқиғалар, 5) ғылыми-техникалық прогресс. 6) климаттық.

Ұйымның ішкі ортасы– бұл ұйымның техникалық және ұйымдастырушылық шарттарын анықтайтын және басқару шешімдерінің нәтижесі болып табылатын орта.

Ұйымның ішкі ортасы оның миссиясы мен мақсаттарына байланысты қалыптасады, бұл өз кезегінде көбінесе сыртқы ортамен анықталады. Ұйымның ішкі ортасын оның элементтері мен құрылымының құрамын ерекшелей отырып, статикалық тұрғыдан, ал динамикалық тұрғыдан қарастыруға болады, яғни. онда болып жатқан процестер тұрғысынан. Ол тауарлар мен қызметтерді өндіру процесін, басқару шешімдерін әзірлеу мен жүзеге асырудан тұратын басқару процесін, сондай-ақ ұйымда болатын әлеуметтік, экономикалық және басқа процестерді қамтамасыз ететін барлық негізгі элементтер мен ішкі жүйелерді қамтиды. Ішкі орта мыналарды қамтиды: 1) ұйымның мақсаттары; 2) ұйымның құрылымы (ресми және бейресми); 3) ұйымда жұмыс істейтін адамдар; 4) шикізатты өңдеу және нақты өнім алу әдістері ретінде қолданылатын технологиялар 5) басқару міндеттері; 6) ұйымдастырушылық мәдениет. Ұйымдағы барлық ішкі процестер ұйымдық құрылымның ішінде жүреді. Ұйымдық құрылым әрбір құрылымдық бөлімшеге міндеттер, басқару функциялары, құқықтары мен міндеттерін береді.

Басқару жүйелері: функциялары мен ұйымдық құрылымдары;

Басқару жүйесіалдын ала белгіленген мақсаттарға жету үшін ресурстарды (адамдық, қаржылық, техникалық және т.б.) басқару жүйесі болып табылады.

Басқару функциялары.

Функциябасқаруда басқару іс-әрекетінің ерекше түрі деп аталады, оның көмегімен басқару субъектісі басқарылатын объектіге әсер етеді.

1) Болжау және жоспарлау.

Болжау – белгілі бір ұйымның алдағы кезеңдегі экономикалық даму барысын болжау.

Жоспарлау - бұл уақыт пен кеңістікке сәйкес келетін және қандай рычагтармен қол жеткізу керектігін анықтайтын жоспарды әзірлеу. Сөздің кең мағынасында жоспарлау – басқару шешімдерін әзірлеу және қабылдау қызметі. Жоспарлаудың үш негізгі түрі бар.

1) Стратегиялық жоспарлау - бұл ұйымның негізгі құрамдас бөліктеріне ұзақ мерзімді көзқараспен қарау әрекеті.

2) Тактикалық жоспарлау – стратегиялық мақсаттар мен міндеттерге жету жолындағы аралық мақсаттарды анықтау. Тактикалық жоспарлау стратегиялық жоспарлау кезінде пайда болған идеяларға негізделген.

3) Операциялық жоспарлау жоспарлаудың негізі болып табылады. Операциялық жоспарлар өнімділік стандарттарын, жұмыс сипаттамасын және т.б. ұйымның жалпы және негізгі мақсаттарына жету үшін әркім өз күш-жігерін бағыттайтын жүйеге сәйкес келеді.

2) Ұйымдастыру.Еңбек бөлінісінің ұтымды нысандарын анықтау, жұмысшылар, жұмысшылар топтары мен бөлімшелер арасында еңбекті бөлу және басқару органдарының құрылымын әзірлеу процесі;

3 ) Мотивация және ынталандыру.Ынталандыру жүйесі – бұл бір-бірімен байланысты және бірін-бірі толықтыратын ынталандырулардың жиынтығы, олардың әсері алға қойылған мақсаттарға жету үшін адам әрекетін белсендіреді. Осылайша, мотивация қызметкерлердің орындалған жұмысы үшін әділ өтемақы туралы қажеттіліктеріне, күтулеріне және қабылдауларына байланысты.

4) Бақылау.Бақылау функциясы арқылы дағдарыс жағдайының алдын алу үшін ұйымның қызметін реттеуге мүмкіндік беретін проблемалар анықталады.

5) Үйлестіру және реттеу.Бұл функцияның мәні басқару жүйесінің барлық бөліктерінің іс-әрекеттерінің бірізділігін қамтамасыз ету, өндіріс механизмінің белгіленген жұмыс режимін сақтау, қолдау және жақсарту болып табылады.

Ұйымдастырушылық құрылымдар.

Ұйымдық құрылым – бұл өзара байланысты басқару бөлімшелерінің құрамы мен бағыныштылығы.

1) Сызықтық – командалық бірлік принципін жүзеге асырады. Әр бөлімшеде бір ғана аға менеджер бар (шағын кәсіпорындарда 100 адамға дейін).

2) Функционалдық – басқару қызметінің бағыттарына бағынуға негізделген. Белгілі бір бөлімшеде бірнеше жоғары тұрған адамдар бар, бірақ олардың әрқайсысы өз қызмет саласында ғана ықпал етуге құқылы (орта компанияларда 100-ден 500 адамға дейін).

3) Штаб (сызықтық-функционалдық) – сызықтық басқару буындары бұйрық беруге, ал функционалдық буындар кеңес беруге, нақты мәселелерді әзірлеуге көмектесуге шақырылады. Штабтар басқарудың әртүрлі деңгейлерінде – аналитикалық орталықта, заң қызметінде құрылуы мүмкін (500 және одан да көп адамы бар ірі кәсіпорындарда).

4) Бөлімшелік – өнім түріне, маркасына немесе географиялық принципіне байланысты құрылатын жартылай автономды өндірістік бөлімшелерді құруды білдіреді.

5) Матрица – бір мезгілде 2 немесе одан да көп жоба жүзеге асырылатын жоба түрі. Бұл құрылым құрылымның 2 түрін біріктіру арқылы жасалады: функционалдық және дизайн.

Басқару– нарықтық экономиканың даму қажеттіліктерін толық қанағаттандыратын басқару түрі. Менеджмент өндіріс пен қоғамның дамуындағы күрделі құбылыс ретінде көптеген факторлармен сипатталады. Айырмашылықтар басқару объектісінің ерекшеліктерімен ғана емес, сонымен қатар оның технологиялық, әлеуметтік-психологиялық және т.б даму деңгейімен де анықталады.

Шағын бизнестегі шағын кәсіпорын немесе ірі өндірістік компания туралы айтатын болсақ, менеджмент әр түрлі болады. Басқарудың типологиялық әртүрлілігі басқару объектісі әрекет ететін әлеуметтік-экономикалық ортаның факторларымен, оның мемлекетке қатынасымен, сондай-ақ адам факторыжәне көптеген басқалар. Басқарумен байланысты мәселелер алуан түрлі және олардың зерттеулерінің күрделілігі мен анық еместігін көрсетеді. Менеджменттің экономикалық, саяси, әлеуметтік, қаржылық, философиялық, психологиялық, техникалық, ұйымдастырушылық сияқты көптеген аспектілері бар.

Адамдардың қызметін басқару кәсіби менеджердің ерекше жоғары шеберлігін, ол қолданатын әдістер мен әдістердің кең арсеналын, басқарушылық және кәсіпкерлік дағдыларды талап етеді. Менеджменттің ғылым ретінде енгізілуі қазір орасан зор экономикалық жетістіктермен, революциялық техникалық және технологиялық өзгерістермен, еңбек адамына мүлдем жаңа көзқарастармен, оның эмансипациясымен, шығармашылық даралықты дамытумен және т.б.

Менеджмент ерекше түрі кәсіби қызметәлеуметтік-экономикалық басқару механизмінің сан алуан принциптерін, функцияларын және әдістерін қолдану негізінде нарық жағдайында жұмыс істейтін кәсіпорынның оңтайлы экономикалық нәтижелерге қол жеткізуіне бағытталған. Менеджмент сонымен қатар әртүрлі типтегі кәсіпорындардағы адамдардың еңбегін ұйымдастырумен байланысты қызмет саласын білдіреді. Сонымен қатар, бұл білім саласы, оның ішінде мүмкіндіктері бар тиімді басқару. Сонымен қатар, «менеджмент» термині көбінесе кәсіпорындар мен фирмалардың басқарушы персоналына қатысты.

Менеджмент нарық жағдайындағы басқару ретінде кәсіпорынның нарық қажеттіліктерін, нақты тұтынушылардың қажеттіліктерін қанағаттандыруға, сұранысқа ие және компанияға пайда әкелуге қабілетті өнім түрлерін өндіруді ұйымдастыруға бағдарлануын қамтамасыз етеді. Қазіргі заманғы менеджмент сипатталады:

- өндірістің және жалпы бизнестің тиімділігін арттыруға тұрақты ұмтылыс;

- компанияның немесе оның бөлімшелерінің нарықтағы қызметінің түпкілікті нәтижелеріне жауапты тұлғаларға шешім қабылдау еркіндігін қамтамасыз ететін кең экономикалық тәуелсіздік;

- нарық конъюнктурасына және сыртқы ортаның өзгеруіне байланысты мақсаттар мен бағдарламаларды тұрақты түрде түзету;

- компания қызметінің жоспарланған түпкілікті нәтижесіне қол жеткізуге назар аудару;

- басқару шешімдерін қабылдау кезінде көп нұсқалы есептеулер үшін заманауи ақпараттық базаны пайдалану;

- жоспарлау функциясын өзгерту – ағымдағыдан ұзақ мерзімдіге;

- компанияның жұмысын жақсартудың барлық негізгі факторларына назар аудару;

- жалпы жұмысты басқаруды нақты қол жеткізілген түпкілікті нәтижелер негізінде ғана бағалау;

- математикалық әдістер мен информатика жетістіктерін барынша пайдалану;

- оны басқаруға компанияның барлық қызметкерлерін тарту;

- өзгерістерді болжауға, икемді шешімдерге негізделген басқаруды жүзеге асыру;

- емес, компания жұмысының әрбір сегментіндегі инновацияларға сүйену стандартты шешімдер; «әрбір басқару шешіміне терең экономикалық талдау жүргізу;» ақылға қонымды тәуекелдерді қабылдау және тәуекелді басқару қабілеті; «маркетингтің рөлін шешуші рөлге дейін арттыру.

«Менеджмент» термині шын мәнінде «менеджмент» терминінің аналогы болып табылады, дегенмен соңғысы әлдеқайда кеңірек, өйткені ол ең көп қолданылатын әртүрлі түрлері адам әрекеті. Соңғы уақытта кәсіпорындар арасындағы күшті бәсекелестік пен нарықтардың толып кетуіне байланысты кәсіпорынды басқару стилінде елеулі өзгерістер орын алды. Егер бұрын нарық конъюнктурасының өзгеруіне ең жылдам әрекет ететін керемет менеджер болса, қазір жақсы менеджер өз кәсіпорны үшін жаңа нарықтар жасайтын, нарықтағы өзгерістерге әрекет етіп қана қоймай, нарықты өзі де өзгертетін маман болып саналады. . Менеджменттің міндеті - алдымен қалағанды мүмкін ету, содан кейін нақты. Көп нәрсе менеджерге байланысты, әсіресе Ресейде. Зерттеу деректері кәсіпорынның банкроттықтарының абсолютті көпшілігінің және олардағы дағдарыстық жағдайлардың жағдайлары бірінші кезекте басқарудың сауатсыздығына байланысты екеніне сенімді.

Барған сайын басқару әлеуетін пайдалану компанияларға салыстырмалы түрде үлкен экономикалық пайда әкеледі ең аз шығындар. Менеджмент шешім қабылдаудың маңызды факторы ретінде әрекет етеді әлеуметтік мәселелеркәсіпорын ұжымы. Бүгінгі Ресейдегі бизнес жағдайлары дамыған нарықтан ерекшеленетіні сонша, оның мүмкіндіктерін пайдалану бүкіл елдің, әрбір аймақтың, саланың және жұмыс күшінің сипаттамаларын, дәстүрлері мен ерекшеліктерін барынша ескере отырып, шығармашылық, инновациялық болуы мүмкін емес.

«Менеджмент» термині мұнда және шетелде әртүрлі түсіндіріледі. Келесі жалпы анықтаманы беруге болады: менеджмент – бұл бизнестің тиімділігін арттыру, нарық пен қоғамның қажеттіліктерін қанағаттандыру мақсатында ғылыми-техникалық әзірлемелерді ағымдағы және ұзақ мерзімді жоспарлау мен болжау, өндірісті ұйымдастыру, өнімді және қызметтерді өткізуді бағдарламалық-мақсатты басқару жүйесі. тұтас және пайданы көбейтеді.

Нарық жағдайында кәсіпорын тұтынушылары мен клиенттері кең болған жағдайда ғана құрылады және табысты жұмыс істейді. Бұл кәсіпорынның одан әрі өмір сүруінің объективті негізі болып табылатын клиенттер шеңберін кеңейту - кәсіпорынның негізгі мақсаттарының бірін анықтауға мүмкіндік береді. Сондықтан менеджментте екі өте маңызды бағыт бар - маркетингЖәне инновация.

Маркетинг тек өндірілген тауарларды сату ғана емес екенін есте ұстаған жөн. Бұл концепция кәсіпорынның өнімді өткізуінің ғылыми-зерттеу және тәжірибелік-конструкторлық жұмыстардан бастап сатудан кейінгі қызмет көрсетуге дейінгі барлық салаларын қамтиды. Маркетинг жүйесі кәсіпорынның барлық салаларында бірінші дәрежелі мәнге ие. Сондықтан маркетинг концепциясын әзірлеу және бекіту кәсіпорынның жоғарғы басшылығының құзыретіне жатқызылуы керек.

Инновацияжаңа өнімдер мен қызметтерді, технологияларды және басқару процестерін дамыту болып табылады Жоғары сапабарларға қарағанда. Олар тек техникалық зерттеулер мен тәжірибелерді ғана емес, сонымен қатар кәсіпорынның жұмыс стиліндегі, оны ұйымдастырудағы жақсы жаққа қарай барлық өзгерістерді (қызмет көрсетудің жаңа түрлерін әзірлеу, төмен бағаларды немесе клиенттер үшін басқа да қолайлы жағдайларды белгілеу және т.б.) қамтиды.

Менеджмент - бұл экономикалық ауруларды емдеу немесе барлық жағдайларға арналған дайын, белгіленген рецепттер жиынтығы емес, мысалы, аспаздық кітап.

Басқару – мүлде жаңа формалар мен бағыттарға тез ауысатын шығармашылық құбылыс. Жағдайдың нақты қажеттіліктерінен артта қалған бойда ол талаптар мен өзгерістерді қанағаттандыруды тоқтатады. Бір салада және жағдайда тиімді басқару шешімдері басқа салалар мен жағдайлар үшін өте қауіпті болуы мүмкін. Шешімдер мен басқарушылық қозғалыстардың әртүрлілігі, экономикалық комбинациялардың икемділігі мен өзіндік ерекшелігі, әрбір жағдайдың бірегей сипаты басқарудың негізін құрайды. Сондықтан менеджерлердің қызметінде стандартты шешімдерге емес, нақты экономикалық жағдайды тез және дұрыс бағалауға және нақты жағдайларда оңтайлы болатын белгілі бір жағдайда мүмкін болатын жалғыз тәсілді таба білуге баса назар аударылады.

Менеджмент нарықтық экономикалық жүйенің даму заңдылықтарымен реттеледі және кәсіпорынның өндірістік-маркетингтік қызметін өзгермелі нарық жағдайына икемді бейімдеуге бағытталған. Процесс ретінде басқаруға деген көзқарас оны кәсіпорынның мақсатына жетуге бағытталған жұмыс бір реттік әрекет ретінде емес, басқару функцияларын жүзеге асыратын үздіксіз өзара байланысты іскерлік әрекеттер тізбегі ретінде қарастырылатын жүйе ретінде бағалайды.

Кәсіпорынға жүктелген мәселелерді шешу кезінде менеджер әртүрлі тәсілдерді қолданады. Жүйелік көзқараспен менеджерлер ұйымды өзгермелі сыртқы ортада әртүрлі мақсаттарға жетуге бағытталған адамдар, құрылым, технология сияқты өзара байланысты элементтердің жиынтығы ретінде қарастыруға шақырылады. Ситуациялық тәсіл әртүрлі басқару әдістерінің жарамдылығы нақты жағдаймен анықталады деп болжайды. Нақты позициядағы ең тиімді әдіс - оның шарттарына жақсы сәйкес келетін әдіс. Ситуациялық тәсіл ұйымға әсер ететін негізгі ішкі және сыртқы факторларды анықтауды қамтиды. Практикалық мақсаттар үшін менеджерлер әрбір нақты жағдайда әсер ететін факторларды ғана қарастырады. Процестің сипатына баса назар аудара отырып, менеджмент, ең алдымен, кәсіби дайындалған мамандар мақсаттарды белгілеу және оларға жету жолдары мен әдістерін әзірлеу арқылы ұйымдарды қалыптастыратын және басқаратын интеграциялық процесс ретінде сипатталады.

Менеджменттің негізгі мақсаттары - болжау, жоспарлау және жоспарланған бизнес нәтижелеріне қол жеткізу. Менеджерлердің міндеті – өндірістік процесті ұтымды ұйымдастыру, соның ішінде өндірісті басқару және техникалық-технологиялық базаны дамыту арқылы кәсіпорынның табыстылығын қамтамасыз ету, сонымен қатар біліктілік пен шығармашылықты бір уақытта арттыра отырып, адам ресурстарын тиімді пайдалану. әрбір қызметкердің белсенділігі. Менеджерлердің ең маңызды міндеті – қолда бар материалдық ресурстар негізінде және кәсіпорынның жеткілікті табыстылығын және оның нарықтағы тұрақты орнын қамтамасыз ету негізінде тұтынушылардың қажеттіліктерін ескере отырып, тауарлар мен қызметтерді өндіруді ұйымдастыру.

Осыған байланысты менеджерлер бірқатар негізгі мәселелерді шешуі керек:

- компанияның даму мақсаттарын анықтау;

- басым міндеттерді, олардың басымдылығын және оларды шешу жолдарының реттілігін анықтау;

- компанияның даму стратегиясын әзірлеу;

- белгіленген мерзімде қойылған міндеттерді шешу бойынша шаралар жүйесін дайындау;

- қажетті ресурстар мен оларды толықтыру көздерін бағалау;

- жоспарлы тапсырмалардың орындалуына қатаң бақылау орнату;

- адамдарды тиімді басқару.

Нарықта тиімді жұмыс істейтін менеджер экономикалық, ұйымдастырушылық, техникалық және басқарудың біртұтас жүйесі ретінде басқару процесінің барлық түрлері мен кезеңдерінің бірлігін қамтамасыз етеді. әлеуметтік-психологиялықбасқару.

Менеджмент бірқатар талаптардың орындалуын болжайды, оны орындау арқылы менеджерлер ұйымда жұмыс істейтін қызметкерлер үшін тиімді еңбек жағдайларын қамтамасыз етеді және алға қойылған мақсаттарға сәйкес нәтижелерге қол жеткізеді. Нені және қалай істеу керектігін нақты білу өнері ретінде анықталған мақсаттарды қою және жүзеге асыру қабілеті басқарудың негізінде жатыр. Жұмысы компанияның мақсатына жету үшін барлық қызметкерлердің жұмысын ұйымдастыру және бағыттау болып табылатын менеджерлер осындай өнерге ие болуы керек. Сондықтан менеджмент көбінесе менеджерлермен, сондай-ақ басқару органдарымен немесе аппаратымен сәйкестендіріледі.

Менеджменттің көптеген анықтамаларында менеджмент – білімнің дербес саласы, өз пәні, өзіндік нақты мәселелері, әдістері мен оларды шешу жолдары бар ғылым екендігін атап көрсетеді.

Менеджменттің ғылым ретіндегі анықтамасы осы саладағы жүйелі, ұйымдастырылған білімнің маңыздылығын көрсетеді. Менеджментті өнер ретінде түсіну кең тараған. Ол экономикалық ұйымдардың жұмыс істеуіне сыртқы және ішкі ортаның көптеген және алуан түрлі факторлары әсер ететін күрделі жүйелер болып табылатындығына негізделген. Сондықтан, мұндай күрделі механизмді басқару мүмкіндігі неғұрлым байыпты кәсіби дайындықты қажет етеді.

Біздің елімізде жақын өткенге дейін дамыған менеджмент теориясынан айырмашылығы, қазіргі заманғы менеджмент нақты тұжырымдалған ережелер мен қызметтің рецептілері түрінде ұсынылмайды. Бұл біздің өте күрделі және тез өзгеретін әлемде өмір сүріп жатқанымызды, тіпті осы әлем бар және соған сәйкес дамитын заңдылықтардың өзі өзгеретінін түсінуді көрсетеді. Және осындай туралы білімімізді көрсетуге тырысады күрделі жүйелерЗаманауи ұйымдар ретінде қатаң схемалар мен ережелер аясында әрқашан негізсіз оңайлатуға, шынайы көріністі бұрмалауға, демек, иллюзияларға, қате түсініктерге және қателіктерге әкеледі. Сондықтан қазіргі заманғы менеджмент дайын ұсыныстар жиынтығы емес, ұйымдар туралы ең жалпы идеялардың жүйесі, жаңа «басқару философиясы» болып табылады.

Басқару көптеген тапсырмаларды орындау арқылы жүзеге асырылатын болжамды нәтижеге қол жеткізу үшін бірлескен іс-әрекеттерді үйлестіру мақсатында жеке тұлғаларға немесе ұжымға жүйелі ықпалды қамтамасыз етеді (1.1-суретті қараңыз).

Күріш. 1.1. Кәсіпорындағы басқару міндеттері

Менеджерлердің түрлері

Басқарудағы еңбекті тік бөлу басқарудың 3 иерархиялық деңгейін анықтауды көздейді, олар менеджер жұмысының мазмұнын анықтайды (1.2-сурет).

Күріш. 1.2. Басқару деңгейлері

Менеджерлер жоғарғы деңгейұйымды (кәсіпорынды) тұтастай басқаруға маманданады. Олар сыртқы ортада туындайтын өзгерістерге байланысты тұрақты тәуекел жағдайында ұйымның (кәсіпорынның) даму стратегиясын анықтайтын шешімдер қабылдайды.

Менеджерлер орта деңгейтөменгі деңгейдегі менеджерлердің жұмысын үйлестіру және олар мен жоғары басшылық арасындағы байланыстырушы рөл атқарады. Олар ұйымның (кәсіпорынның) ішкі ортасының міндеттерінің мазмұнына сәйкес шешім қабылдайды.

Менеджерлер төменгі деңгейжұмысшылардың немесе оларға тікелей бағынатын басқа қызметкерлердің жұмысын ұйымдастыру. Олар басқарылатын объектінің нақты міндеттеріне сәйкес жедел шешімдер қабылдайды.

Басқарудағы еңбектің көлденең бөлінуі желілік және функционалдық менеджерлерді ажыратуға мүмкіндік береді.

Желілік менеджерлер– бұл өз иерархиялық деңгейінің мақсаттары мен міндеттеріне сәйкес бөлімдердің қызметін үйлестіретін менеджерлер.

Тікелей басшының деңгейі ұйымның (кәсіпорынның) иерархиялық құрылымындағы ол басқаратын бөлімшенің қызметімен анықталады.

Функционалдық менеджерлер– бұл ұйымның (кәсіпорынның) иерархиялық құрылымында бөлімдер мен қызметтерді басқаратын, сәйкес иерархиялық деңгейдегі желілік басшыларға шешім қабылдау мүмкіндігін беретін менеджерлер.

Функционалдық басшының деңгейі желілік басқарудың иерархиялық деңгейімен, ол қамтамасыз ететін бөлімшенің жұмысымен анықталады.

Функционалдық менеджер қызметінің ерекшелігі ол басқаратын бөлімшеде желілік басқаруды жүзеге асыру қажеттілігінде жатыр.

Кәсіпорын құрылымындағы менеджерлердің орны

Басқару технологиялары

Осы жылдар ішінде белгілі бір басқару технологиялары кристалданды.

Басқару технологиясы – бұл басқаруға тиімді әсер етудің өнері, қабілеті, шаралар жүйесі мен әдістері. Ол ақпаратты жинау және өңдеу тәсілдері мен әдістерін қамтиды; қызметкерлерге тиімді әсер ету құралдары мен әдістері; басқарудың негіздерін, принциптерін, заңдылықтарын анықтау; басқару жүйелерін әзірлеу және енгізу.

Басқару технологиясының объектілері адам, ұйым және қоғам болып табылады. Ұйымның ерекшелігіне қарай мақсаттар бойынша басқару қолданылады; нәтижелері бойынша; қажеттіліктер мен мүдделерге негізделген; тексерулер мен нұсқаулар арқылы; жасанды интеллект негізінде; кадр қызметін белсендіру негізінде жүзеге асырылады. Бір ұйымда әртүрлі басқару технологиялары және олардың комбинациясы бар.

Ұйымдағы әрбір нақты жағдайдың өзіндік басқару технологиясы бар. Осылайша, мақсаттар бойынша басқару бөлімдердің барлық мақсаттары негізделмеген жағдайда қолданылады; мақсаттарды қалыптастыру әдістемесі жоқ; мақсаттар мен міндеттерге қол жеткізу барысы туралы статистикалық деректер жоқ; мақсаттар мен міндеттердің орындалуына құжаттық талдау жүргізілмейді, іскерлік кездесулер қажетті дайындықсыз өткізіледі; нақты мақсаттар мен міндеттер қою бірнеше рет орын алады.

Мақсаттар бойынша басқару технологиясы – жаңа жағдайларды болжау арқылы басқару. Ол ұйым үшін де, әрбір қызметкер үшін де жасалатын бизнес-жоспарға негізделген. Бұл қарапайым мақсатты басқаруды пайдаланады; бағдарламалық-мақсатты басқару; реттеуші басқару. Біріншісі менеджердің басқарудың соңғы мақсаты мен мерзімдерін дайындауын қамтиды, бірақ оны жүзеге асыру механизмін емес. Қарапайым мақсатқа бағытталған басқару қызметкерлердің белсенді шешімдері үшін кеңістік ашады. Бағдарламалық мақсатты басқару менеджердің басқару мақсаттарын және оларды жүзеге асыру механизмін әзірлеуін қамтамасыз етеді. Белгіленген мерзімде мақсатқа жету керек.

Өнімділікке негізделген басқару технологиясы жұмысшылардың көпшілігі үшін жұмыс олардың жұмыс орнымен шектелген кезде қолданылады; қызметкерлерді ұйымның сату саясаты қызықтырмайды; компанияның аумағында оның өнімдері бар дүкен жоқ; қызметкерлер үйде пайдалануға арналған ұйым өнімдерін ұрлайды; көптеген өнімдер ұйымның есебінен есептен шығарылады; жұмыс нәтижелері үшін нашар ынталандыру бар; қоймалар кәсіпорын өніміне толып жатыр.

Нәтижеге негізделген басқару технологиясы алдыңғы шешімнің нәтижелерін алғаннан кейін басқару шешімдерін қабылдауға негізделген. Бұл технологияны жүзеге асыру үшін әдетте арнайы ұйымдық-функционалдық дайындық жүргізіледі – жаңа бөлімше аясында психология және әлеуметтану, маркетинг, экономика саласындағы мамандардан тұратын талдау тобы құрылады. Бұл топ үшін матрицалық басқару құрылымы жасалған. Оның функцияларына: ағымдағы ақпаратты талдау, сауалнамалар жүргізу, проблемаларды анықтау және түзетулер бойынша ұсыныстар дайындау кіреді. қабылданған шешімдер, ақпараттық база құру.

Тұтынушылар мен мүдделерді есепке алуға негізделген басқару технологиясы икемді өндірістік және басқару құрылымдарын қалыптастыру жоспарлары болмаған кезде орын алады; қызметкерлер компанияның даму перспективалары туралы аз біледі; темекі шегу орындарында әрқашан көп жұмысшылар бар; кадрлардың тұрақсыздығы жоғары; тым жиі тыныс алу жолдарының ауруларыжұмысшылар; өндірістік жарақаттардың жоғары деңгейі; Менеджерлер көбінесе қызметкерлердің қарсылығына тап болады.

Ерекше жағдайларда басқару технологиясы жоғары білікті мамандар жұмыстан кеткен жағдайда қолданылады; басқару аппаратының шамадан тыс болуы; менеджерлер жұмыста сирек болады; кәсіпорын заманауи жабдықтармен және оргтехникамен жабдықталған; технологиялық процессқұрылған және өзінің жеке кадрлар даярлау орталығы бар; қызметкерлер арасындағы тиімді іскерлік байланыстар.

Ақпараттық жүйеге негізделген жасанды интеллект негізіндегі технология іс жүзінде ұйымның құжат айналымы жүйесі күрделі жағдайда орын алады; оны өңдеудің тиімділігі жоқ; ұйымда тәжірибелі мамандар мен менеджерлер жетіспейді; тиімсіз жұмыс маркетинг қызметінемесе ол мүлдем жоқ; Стендтерде көптеген тапсырыстар мен хабарландырулар бар; жиналыстар мен конференцияларға көп уақыт жұмсалады; басшылардың көпшілігінің жұмыс күні белгіленген уақыттан асып түседі; компания көп айыппұл төлейді.

Қызметкерлердің бастамасы болмаған кезде белсенділікті арттыруға негізделген басқару технологиясы қолданылады; ұйымда материалдық ынталандыруға баса назар аударылады; қызметкерлердің кәсіпорынның нәтижелеріне қосқан үлесі туралы түсініктері бар; өндірістік қақтығыстарды реттеуге көп уақыт жұмсалады; еңбек әулеттері іс жүзінде жоқ; менеджерлер әдетте өз кеңсесінде жиналыс өткізеді; Ұйымда жастар өте аз.