Declarația fiscală 3-NDFL este completată de către contribuabil folosind formularul aprobat de Serviciul Fiscal Federal (Ordinul Serviciului Fiscal Federal al Rusiei din 3 octombrie 2018 N ММВ-7-11/569@ „La aprobarea impozitului formularul de declarație pentru impozitul pe venitul persoanelor fizice (formularul 3-NDFL ), procedura de completare a acestuia, precum și formatul de depunere a declarației de impozit pentru impozitul pe venitul persoanelor fizice în formă electronică”).

Formularul 3-NDFL pentru 2017:

Care este cel mai rapid și mai ușor mod de a obține declarația corectă 3-NDFL?

Cel mai simplu mod este să pregătiți rapid declarația corectă 3-NDFL cu taxe. Cu Impozitare, declarația dvs. nu va trebui refăcută. Fiscul va genera fișele necesare din formular, va calcula totalurile, va introduce codurile necesare și va verifica datele. Veți primi declarația corectă și sfatul expertului. Și apoi poți alege dacă să duci singur declarația la inspectorat sau să o depui online.

Pentru 2016:

Declarația fiscală 3-NDFL este completată de către contribuabil folosind formularul aprobat de Serviciul Fiscal Federal (Ordinul Serviciului Fiscal Federal al Rusiei din 25 noiembrie 2015 nr. ММВ-7-11/544@). Îl puteți descărca urmând linkul de mai sus (sursa – Serviciul Fiscal Federal).

Declarația fiscală 3-NDFL este completată de către contribuabil folosind formularul aprobat de Serviciul Fiscal Federal (Ordinul Serviciului Fiscal Federal al Rusiei din 24 decembrie 2014 nr. ММВ-7-11/671@). Îl puteți descărca urmând linkul de mai sus (sursa – Serviciul Fiscal Federal).

Declarația fiscală 3-NDFL se completează de către contribuabil folosind formularul aprobat de Serviciul Fiscal Federal (Ordinul Serviciului Fiscal Federal al Rusiei din 10 noiembrie 2011 nr. ММВ-7-3/760@, astfel cum a fost modificat prin Ordinul Serviciul Fiscal Federal al Rusiei din 14 noiembrie 2013 Nr. ММВ-7-3/501@) . Îl puteți descărca urmând aceste link-uri de mai sus (sursa - Serviciul Fiscal Federal).

Declarația fiscală este completată și tipărită conform anumitor reguli. Aceste reguli sunt stabilite de Serviciul Fiscal Federal (ordinul Serviciului Fiscal Federal al Rusiei din 14 noiembrie 2013 nr. ММВ-7-3/501@). Puteți descărca instrucțiuni pentru completarea formularului 3-NDFL urmând acest link.

Pentru 2012:

Pentru 2011:

Declarația fiscală 3-NDFL este completată de către contribuabil folosind formularul aprobat de Serviciul Fiscal Federal (Ordinul Serviciului Fiscal Federal al Rusiei din 10 noiembrie 2011 nr. ММВ-7-3/760@). Îl puteți descărca urmând acest link (sursa – Serviciul Fiscal Federal).

Declarația fiscală este completată și tipărită conform anumitor reguli. Aceste reguli sunt stabilite de Serviciul Fiscal Federal (ordinul Serviciului Fiscal Federal al Rusiei din 10 noiembrie 2011 nr. ММВ-7-3/760@). Puteți descărca instrucțiuni pentru completarea formularului 3-NDFL urmând acest link.

Pentru 2010:

Declarația fiscală 3-NDFL este completată de către contribuabil folosind formularul aprobat de Serviciul Fiscal Federal (Ordinul Serviciului Fiscal Federal al Rusiei din 25 noiembrie 2010 nr. ММВ-7-3/654@). Îl puteți descărca urmând acest link (sursa – Serviciul Fiscal Federal).

Declarația fiscală este completată și tipărită conform anumitor reguli. Aceste reguli sunt stabilite de Serviciul Fiscal Federal (ordinul Serviciului Fiscal Federal al Rusiei din 25 noiembrie 2010 nr. ММВ-7-3/654@). Puteți descărca instrucțiuni pentru completarea formularului 3-NDFL urmând acest link.

Pentru 2009:

Declarația fiscală 3-NDFL se completează de către contribuabil folosind formularul aprobat de Ministerul Finanțelor (Ordinul Ministerului Finanțelor nr. 145n din 29 decembrie 2009). Îl puteți descărca urmând acest link (sursa – Serviciul Fiscal Federal).

Declarația fiscală este completată și tipărită conform anumitor reguli. Aceste reguli sunt stabilite de Ministerul Finanțelor (Ordinul Ministerului Finanțelor nr. 145n din 29 decembrie 2009). Puteți descărca instrucțiuni pentru completarea formularului 3-NDFL urmând acest link.

Pentru 2008:

Declarația fiscală 3-NDFL se completează de către contribuabil folosind formularul aprobat de Ministerul Finanțelor (Ordinul Ministerului Finanțelor nr. 153n din 31 decembrie 2008). Îl puteți descărca urmând acest link (sursa – Serviciul Fiscal Federal).

Declarația fiscală este completată și tipărită conform anumitor reguli. Aceste reguli sunt stabilite de Ministerul Finanțelor (Ordinul Ministerului Finanțelor nr. 153n din 31 decembrie 2008). Puteți descărca instrucțiuni pentru completarea formularului 3-NDFL urmând acest link.

Acest articol va oferi instrucțiuni pas cu pas pentru completarea declarației 3-NDFL în 2019. Contribuabilii vor putea afla în ce foi trebuie să constea declarația depusă spre verificare, modul de completare a documentului, precum și câteva detalii importante de care trebuie să se țină seama pentru a primi rambursarea impozitului pe venit pentru un apartament.

- pe formularul 3-NDFL pentru 2017.

- pentru o declarație fiscală completată.

- pentru programul 2016 de înregistrare a 3-NDFL.

Persoanele fizice care doresc să își reducă baza de impozitare din cauza cheltuirii banilor pentru achiziționarea unui apartament îl pot tipări, introduce informațiile necesare în el, îl pot trimite spre verificare și în curând primesc o deducere. Cu toate acestea, formularul de document trebuie utilizat într-o formă strict definită (intrat în vigoare la 24 decembrie 2014 folosind numărul de comandă MMV-7-11/671).

Atenţie! Înainte de a începe procesarea 3-NDFL pentru rambursarea impozitului pe venit personal pentru un apartament, vă sfătuim să citiți articolul numărul 220 din Codul fiscal al Rusiei, care va ajuta contribuabilul să se asigure că poate primi efectiv conform legii sau, dimpotrivă, înțelegeți că nu are acest drept.

Ce foi să întocmească

O persoană va trebui să indice datele pe pagina de titlu a formularului 3-NDFL, pe foaia intitulată Informații despre sumele de impozit care fac obiectul rambursării de la buget (aceasta este secțiunea numărul unu), pe pagina care solicită informații despre mărimea impozitului. baza (aceasta este a doua secțiune), precum și pe foile A și D1.

Fișa A are scopul de a permite unei persoane să raporteze în scris autorității fiscale cu privire la veniturile sale din surse situate pe teritoriul Federației Ruse. Prin urmare, dacă profitul unui contribuabil este transferat pe cardul său bancar din alte țări, atunci acesta trebuie să completeze Fișa B.

Fișa D1 este dedicată datelor de calcul privind deducerile de proprietate care sunt prevăzute în cazul achiziției de bunuri imobiliare, inclusiv un apartament. În caz contrar, dacă contribuabilul a vândut imobilul, acesta este obligat să completeze foaia D2 în loc de foaia D1.

Instrucțiuni pentru completarea fișei D1

Când returnați o taxă de apartament, nu există nicio modalitate de a face fără completarea Fișei D1. Pentru a face acest proces cât mai rapid și ușor posibil, vă recomandăm să utilizați instrucțiunile de mai jos:

- Oferim detaliile. Un solicitant pentru o deducere de proprietate trebuie să scrie numerele numărului său de identificare în partea de sus a paginii, apoi să numeroteze foaia în sine (numerotarea începe cu două zerouri, adică dacă aceasta este a cincea pagină, atunci trebuie să scrieți „005 ”), apoi indicați numele de familie împreună cu inițialele .

- Introducem codurile.În primul rând, acesta este codul numelui obiectului. În cazul rambursării impozitului pentru un apartament, trebuie să puneți numărul doi. De asemenea, este necesară introducerea datelor de identificare a contribuabilului (dacă solicitantul reducerii impozitului este proprietarul imobilului, atunci se introduce codul „01”). Iar ultimul cifr necesar este codul de regiune. Fiecare regiune a Federației Ruse are propriile coduri numerice. De exemplu, pentru regiunea Moscova, codul este „50”, pentru regiunea Rostov - „61”, iar pentru regiunea Volgograd - „34”.

- Menționăm tipul de proprietate și paragraful articolului 220. Subclauza 1.3 oferă contribuabilului patru opțiuni pentru formele de proprietate, dintre care trebuie să aleagă una. De exemplu, dacă o persoană care solicită o deducere a înregistrat un apartament pe numele fiului său, care nu are încă optsprezece ani, atunci este selectat numărul patru, iar dacă proprietatea aparține în întregime contribuabilului - unul. Apoi, la subparagraful 1.4 trebuie să indicați dacă această declarație este legată de al zecelea paragraf al articolului 220 sau nu.

- Indicăm adresa apartamentului. In primul rand se introduc numerele care compun codul postal. Apoi scrieți numele orașului și străzii în care se află apartamentul. Fiecare dintre aceste nume trebuie să fie scris cu majuscule rusești. Și după aceea, contribuabilul trebuie doar să noteze numerele casei și apartamentului.

- Indicăm datele de primire și depunere a unor documente. Legislația actuală a adoptat o regulă care prevede că până când o persoană nu va finaliza etapa de înregistrare a dreptului de proprietate asupra unui imobil, nu i se va acorda despăgubiri de proprietate. Prin urmare, în subclauza 1.7 se impune indicarea datei înregistrării acestui drept. Iar la subclauza 1.9 indicați ziua, luna și anul în care contribuabilul a depus cererea de reducere a impozitului pentru apartament.

- Afișăm suma cheltuielilor. Subclauza 1.12 precizează suma pe care o persoană a cheltuit-o pentru a cumpăra un apartament. Cu toate acestea, valoarea indicată a acestei proprietăți imobiliare nu trebuie să depășească suma maximă posibilă din care poate fi calculată o deducere (aceasta este de două milioane de ruble). Adică, dacă un apartament costă nouă milioane, atunci trebuie să scrieți doar două milioane în acest paragraf.

- Calculăm baza de impozitare. La paragraful 2.7, o persoană fizică trebuie să indice cifra pe care o va obține la scăderea reducerii de proprietate oferită din suma totală a venitului pe care a primit-o în perioada fiscală. Apoi, în paragraful 2.8, trebuie să notați valoarea cheltuielilor, prescrisă pe baza costului apartamentului stabilit în contractul de cumpărare și vânzare.

- Notăm valoarea deducerii rămase.Întrucât o persoană fizică, prin lege, nu poate retrage de la bugetul de stat într-un an mai mult decât impozitul pe venitul personal pe care l-a contribuit în aceeași perioadă, eliberarea compensației imobiliare se prelungește pe mai mulți ani. Astfel, dacă suma maximă a reducerii fiscale este declarată în declarație, iar suma anuală a deducerii este de 600.000 de ruble, atunci soldul va fi egal cu 1.400.000 de ruble.

Trebuie remarcat faptul că, dacă formularul 3-NDFL pentru reducerea impozitului pe proprietate este întocmit în numele soției/soțului proprietarului apartamentului, atunci codul de atribut al contribuabilului nu mai este „01”, ci „02”. Dacă părinții unui proprietar minor doresc să ramburseze impozitul - „03”, dacă o persoană deține proprietatea în mod egal cu copilul - „13”, și dacă apartamentul aparține simultan contribuabilului, copilului și soțului său - „23”.

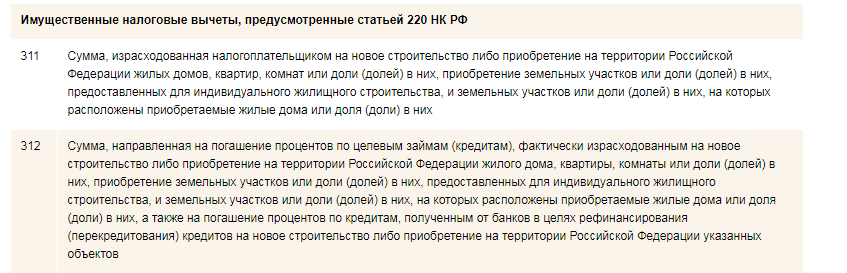

Cod 311 în declarație

Ne propunem să ne oprim asupra unei astfel de nuanțe precum codul 311 din declarația fiscală. Persoanele fizice se vor confrunta cu aceasta dacă aleg metoda software.

După cum știți, la declarația fiscală este atașat un certificat în formularul 2-NDFL. Acest certificat conține tot felul de informații despre venitul unei persoane fizice, taxele fiscale colectate de la aceasta și codul deducerii în cauză.

Deducerile fiscale ale tipului de proprietate sunt codificate numai prin două combinații numerice - acestea sunt 311 și 312. Primul cod este indicat pe formularul de declarație dacă o persoană a cheltuit bani fie pentru achiziționarea, fie pentru construirea unui imobil. Și codul 312 este folosit în situațiile în care contribuabilul a cheltuit bani pentru a rambursa dobânda acumulată la un împrumut luat în scopul achiziționării sau construirii unei proprietăți.

Important! Nu uitați să puneți o semnătură în partea de jos a fiecărei pagini a declarației și să indicați data în dreapta acesteia, deoarece fără aceasta documentul nu va avea forță juridică.

Pentru a completa declarația, accesați secțiunea „Situații de viață” Alegeți o secțiune - „Trimiteți declarația 3-NDFL”, apoi butonul „COMPLINAȚI ONLINE O NOUĂ DECLARAȚIE.”

Un exemplu de completare a formularului 3-NDFL în „Contul personal al contribuabilului”

Un exemplu de completare a formularului 3-NDFL în „Contul personal al contribuabilului”

Selectați anul pentru care se întocmește declarația fiscală. (În contul personal, puteți completa o declarație doar pentru dvs.).

Câmpurile „Nume”, „Prenume”, „Nume patronimic”, „TIN” vor fi completate automat.

Dacă indicați TIN-ul, atunci informațiile despre data și locul nașterii, cetățenia și documentul de identitate nu trebuie să fie introduse. Dacă nu aveți un TIN, aceste secțiuni trebuie să fie completate.

Un exemplu de completare a formularului 3-NDFL în „Contul personal al contribuabilului”

Un exemplu de completare a formularului 3-NDFL în „Contul personal al contribuabilului”

2. Alegerea venitului

Selectați venitul pe care doriți să îl declarați în declarația dvs. și faceți clic pe butonul „URMĂTOR”.

3. Alegerea deducerilor

O deducere fiscală este o sumă care reduce valoarea venitului pe care se percepe impozitul sau vă permite să returnați o parte din impozitul plătit anterior la buget.

Selectați deducerile care trebuie incluse în retur și faceți clic pe butonul „URMĂTOR”.

4. Completarea secțiunii „Venituri”.

În secțiunea „Venituri”, în mod implicit, fila „Venit impozitat la o cotă de 13%” este disponibilă pentru intrare.

Pentru a introduce venituri, faceți clic pe butonul „Adăugați venit”.

Dacă trebuie să introduceți alte venituri, selectați fila de dobândă corespunzătoare.

4.1 Conform certificatului 2-NDFL, introduceți următoarele date:

- „Sursa de venit” - INN, KPP, numele organizației și codul „OKTMO”;

- Introduceți informații despre venitul primit. Dacă este necesar, puteți indica mai multe venituri impozitate la cota specificată dintr-o anumită sursă. Dacă transferați date din certificatul 2-NDFL, trebuie să introduceți o singură dată fiecare tip de venit, indicând suma totală a venitului de acest tip.

4.2 La completarea unei declarații în legătură cu vânzarea proprietății (apartament, teren etc.) deținute de mai puțin de 3 ani:

În secțiunea „Informații despre veniturile primite”, introduceți:

Selectați codul de venit:

- la vânzarea unui apartament, casă de grădină și teren - „1510”;

- la vânzarea unei cote dintr-un apartament - „1511”;

- pentru vânzarea de vehicule, garaje, proiecte de construcții neterminate - „1520”.

Introduceți suma veniturilor primite din vânzarea proprietății.

Selectați codul deducerii:

- când vindeți un apartament, o casă de grădină și un teren - „901” (1.000.000 de ruble) sau „903”

(în cuantumul cheltuielilor documentate);

- la vânzarea unei părți a unui apartament - „904” (suma egală cu 1.000.000 de ruble / acțiune) sau „903” (în valoare de cheltuieli documentate);

- la vânzarea unui vehicul, garaj, proiect de construcție neterminat - „906” (250.000 de ruble) sau

„903” (în valoare de cheltuieli documentate). Introduceți suma deducerii.

Dacă toate veniturile au fost introduse, faceți clic pe butonul „Următorul”.

5. Completarea secțiunii „Deduceri”.

5.1 A primi deduceri de impozit pe proprietateÎn fila „Deducere impozit pe proprietate”, introduceți datele privind cheltuielile pentru achiziționarea de locuințe și rambursarea dobânzii la împrumuturile vizate.

Introduceți date despre obiect folosind cărți de referință.

În funcție de dacă primiți o deducere de proprietate pentru prima dată sau dacă ați primit deja o parte din deducere anterior, completați formularul din rubrica „Total cheltuieli”.

5.2 Dacă doriți să primiți suplimentar o deducere fiscală socială, selectați fila corespunzătoare din meniul deduceri.

Pentru a primi deduceri fiscale sociale, bifați caseta corespunzătoare.

Introduceți suma cheltuielilor în rândul corespunzător.

Pentru a primi deduceri fiscale, trebuie să furnizați la biroul fiscal documente care confirmă cheltuielile. Puteți trimite imagini electronice ale documentelor prin contul personal pentru a face acest lucru, scanați documentele înainte de a trimite declarația;

Faceți clic pe butonul „Atașați documentul”, selectați locația fișierului document - butonul „Selectați fișierul”. În linia „Descriere”, introduceți informații scurte despre document (de exemplu, un certificat de venit) și faceți clic pe butonul „Atașați fișierul”.

6. Vizualizați declarația generată

După completarea tuturor secțiunilor necesare, se deschide formularul „Rezultate”, care afișează rezultatele completării declarației.

Pentru a edita datele, puteți introduce orice secțiune a declarației.

Pentru a vedea cum arată declarația pe hârtie, faceți clic pe butonul „Vedeți declarația generată în format pdf”.

Pentru a vizualiza declarația, trebuie să aveți instalat Adobe pe computer.

Cititor".

După ce toate documentele care necesită trimitere au fost salvate, în secțiunea „Semnă cu cheia unei semnături electronice necalificate îmbunătățite”, introduceți parola pe care ați introdus-o când ați generat certificatul de semnătură electronică și faceți clic pe butonul „Confirmați și trimiteți”.

Dacă v-ați uitat parola, puteți genera din nou un certificat de semnare revocând certificatul actual.

Odată trimisă la inspecție, declarația nu poate fi editată, dar dacă este necesar, se poate

completați declarația actualizată și trimiteți-o inspectoratului.

8. Completarea unei cereri de rambursare a taxei

Dacă depuneți o declarație pentru a primi o deducere fiscală, trebuie să trimiteți și o cerere de rambursare a taxei la inspectorat.

Pentru a face acest lucru, în secțiunea „Rezultate” din secțiunea „Completarea și depunerea electronică a declarației de impozit 3-NDFL”, selectați fila „Rambursare/Plata taxelor” și faceți clic pe butonul „Solicitare de rambursare”.

Completați informațiile necesare și faceți clic pe butonul „Salvați și continuați”.

Pentru a trimite cererea la inspecție, introduceți parola pe care ați introdus-o când ați generat certificatul de semnătură electronică și faceți clic pe butonul „Trimite”.

După trimiterea cererii în secțiunea „Rezultate”, mesajul „Documentul a fost

primit și înregistrat la inspecție.”

În plus, informații despre înregistrarea unei cereri pot fi văzute în secțiunea „Documente pentru contribuabili/Flux de documente electronice”.

9. Trimiterea unei declarații completată în programul „Declarație”.

Dacă ați completat o declarație în produsul software „Declarație” sau alt software care generează un fișier xml, atunci aceasta poate fi trimisă inspectoratului din contul dumneavoastră personal.

În același fir „Completarea și depunerea electronică a declarației de impozit 3-NDFL”, în loc de butonul „COMPLENTARE O NOUĂ DECLARAȚIE ONLINE”, faceți clic pe butonul „TRIMITERE DECLARAȚIA COMPLETATĂ ÎN PROGRAM”.

Un exemplu de completare a formularului 3-NDFL în „Contul personal al contribuabilului”

Un exemplu de completare a formularului 3-NDFL în „Contul personal al contribuabilului”

Selectați anul declarației și dosar. Atașați documente justificative, semnați cu semnătură electronică și trimiteți declarația la inspectorat. Dacă depuneți o declarație pentru a obține o deducere fiscală, nu uitați să depuneți o cerere de rambursare.

10. Obținerea unei deduceri fiscale de la angajator

Puteți primi o deducere fiscală înainte de sfârșitul perioadei fiscale, contactând angajatorul dvs.,

avînd confirmat în prealabil acest drept la organul fiscal. Cerere de confirmare a eligibilității

Deducerea fiscală poate fi completată în contul personal și trimisă la biroul fiscal prin semnare cu semnătură electronică.

Pentru a completa o cerere, în fila „Situații de viață”, selectați secțiunea „Solicitați un certificat și alte documente”, apoi selectați certificatul necesar.

În fereastra care se deschide, completați datele solicitate, atașați copii electronice ale documentelor, semnați cu cheia de semnătură electronică primită în contul dvs. personal și faceți clic pe butonul „Trimite”.

După 30 de zile, primiți o notificare de la organul fiscal cu privire la dreptul la deducere de proprietate și oferiți-o angajatorului dumneavoastră.

Completarea unei declarații de impozit pe venit folosind un software special este a doua cea mai populară pregătire pentru 3-NDFL pentru a obține o deducere fiscală. Să luăm în considerare în detaliu modul de completare a 3 impozite pe venitul persoanelor fizice în programul „Declarație.2017” atunci când solicitați cheltuieli pentru achiziționarea unui apartament sau construirea unei case.

Instrucțiuni pas cu pas pentru completarea 3-NDFL folosind software-ul „Declaration.2017”

Pasul 1. Instalați și rulați programul

Puteți descărca programul „Declarație” pentru completarea impozitului pe venit pentru 3 persoane pentru 2017, 2016, 2015 și 2014 de pe site-ul Serviciului Federal de Impozite sau al Centrului de Cercetare Științifică de Stat.

În fereastra care se deschide, mergem imediat la prima filă „Setarea condițiilor”.

Vă rugăm să rețineți că unele dintre condiții au fost deja stabilite (tipul declarației, tipul de venit și atributul contribuabilului) și nu este nevoie să le schimbi.

Pasul 2. Completați prima filă „Setați condiții”:

Numărul de inspecție

Puteți afla la ce inspecție sunteți atașat utilizând serviciul „Determinarea detaliilor Serviciului Federal de Taxe, a organismului de înregistrare de stat a persoanelor juridice și/sau a întreprinzătorilor individuali care deservesc o anumită adresă”, aflat pe site-ul nostru. Pentru a face acest lucru, trebuie să indicați adresa de reședință (înregistrare conform pașaportului). Nu este nevoie să completați câmpul „Cod fiscal al inspectoratului”.

Numărul de corecție

Nu atingem acest domeniu. „1” se setează numai dacă se depune o declarație fiscală actualizată, în care se corectează erorile din declarația depusă anterior și acceptată pentru verificare.

OKTMO

Acest câmp nu trebuie completat, va fi completat automat după specificarea OKTMO al angajatorului.

La solicitarea unei deduceri este indicat OKTMO al angajatorului, iar la plata impozitului pe venitul personal pe veniturile primite din vânzarea proprietății este indicat OKTMO al angajatorului de la locul de înregistrare permanentă.

Aceasta completează fila „Setare condiții”.

Dacă declarația este completată și depusă de către un reprezentant, trebuie să completați blocul „Fiabilitatea confirmată”, unde trebuie să indicați numele complet al reprezentantului și detaliile procurii în baza căreia acesta acționează.

Pasul 3. Completați a doua filă „Informații despre declarant”

Această secțiune trebuie completată exact în conformitate cu pașaportul, în caz contrar, organul fiscal poate refuza să accepte declarația.

Tab „Codul țării” nu trebuie schimbat.

Pasul 4. Completați a treia filă „Venituri primite în Federația Rusă”

În această secțiune trebuie să indicați sursele de venit primite în anul pentru care se solicită deducerea.

Pentru a face acest lucru, lângă bloc „Surse de plată”, faceți clic pe semnul verde plus. În fila care se deschide, indicați numele angajatorului, INN/KPP al acestuia și OKTMO. Toate aceste informații pot fi preluate din certificatul 2-NDFL.

Dacă, împreună cu o deducere de proprietate, este declarată în același timp, atunci în fila care se deschide, trebuie să bifați lângă rând „Calculați deducerile standard folosind această sursă”.

Puteți verifica sau corecta informațiile introduse despre sursa de venit făcând clic pe butonul care indică o mână care indică un bloc de note și puteți șterge datele făcând clic pe semnul minus roșu.

Pasul 5. Depuneți lunar suma venitului primit

Pentru a face acest lucru, faceți clic pe plusul verde din al doilea bloc al secțiunii și selectați tipul de venit primit făcând clic pe butonul „Cod de venit”.

Pentru salariul în baza unui contract de muncă, selectați codul „2000 – Salariile și alte venituri în temeiul unui contract de muncă”, pentru venituri conform acordurilor GPC - cod „2010 – Lucrări în baza contractelor civile”.

Apoi indicăm suma venitului și luna în care a fost primit.

Este mai bine să luați codul de venit, suma și lunile de primire din certificatul 2-NDFL.

Dacă veniturile dvs. nu s-au schimbat pe parcursul anului și în fiecare lună ați primit aceeași sumă (conform certificatului 2-NDFL), puteți utiliza butonul „Venit repetat”.

Apoi în rândurile de mai jos indicăm suma impozabilă a venitului (linia „Baza de impozitare” din certificatul 2-NDFL), suma impozitului calculat și reținut.

Nu completăm ultimul rând „Plăți în avans ale unui străin”.

Un exemplu de filă „Venituri primite în Federația Rusă” completată corect:

Pasul 6. Continuați să completați fila „Deduceri”.

În mod implicit, programul ne duce la fila „Deduceri standard”. Dacă nu intenționați să primiți o deducere standard împreună cu deducerea pentru apartament, bifați caseta „ Oferă deduceri standard” eliminați și accesați fila "Proprietate".

Apoi bifați caseta „Oferă o deducere a impozitului pe proprietate” si click pe semnul verde plus pentru a adauga date despre apartamentul achizitionat pentru care se va solicita deducerea.

Pasul 7. Introduceți în program datele despre apartamentul achiziționat

Modalitate de achizitionare a imobilului:în baza unui contract de cumpărare și vânzare (la achiziționarea unui apartament finit) sau de investiție (la achiziționarea unui imobil nou).

Numele obiectului: clădire de locuit, apartament, cameră, asociere în participațiune cu o clădire de locuințe sau pentru construcția de locuințe individuale, cote-părți în proprietatea specificată.

Tip de proprietate:

- Individual- dacă apartamentul este cumpărat ca proprietate unică.

- Cota totală- la cumpărarea unui apartament în cotă cu cineva (de obicei în căsătorie la împărțirea cotei din apartament între soți și copiii acestora, sau între un părinte și un copil).

Comun general cu declarație privind repartizarea cheltuielilor- la achiziționarea de locuințe în timpul căsătoriei fără alocarea de cote (50% pentru fiecare soț).

Acest tip de bun este indicat dacă întregul cuantum al deducerii este pretins de către unul dintre soți, iar celălalt o refuză, sau în cazul în care ambii soți primesc o deducere în cotele stabilite de aceștia.

Îmbinare generală fără declarație privind repartizarea cheltuielilor- acest tip este indicat dacă costul locuinței depășește 4 milioane de ruble și nu este necesară o cerere de distribuire a cheltuielilor, deoarece valoarea maximă a deducerilor pe care fiecare soț o poate declara nu este mai mare de 2 milioane de ruble și redistribuiți-o dându-i-o celui de-al doilea soț, astfel încât să declare o deducere de nu 2 milioane de ruble, ci 4 milioane de ruble. - este interzis.

De asemenea, nu va fi necesară o cerere dacă unul dintre soți o declară în cuantum de 50%. Acest lucru se datorează faptului că deducerea pentru proprietatea comună comună a soților este repartizată implicit în proporție de 50% la 50%.

Proprietate comună cu o declarație privind distribuirea cheltuielilor- acest tip de proprietate este indicat atunci cand sotii doresc sa repartizeze deducerea intr-o proportie diferita de actiunile pe care le detin. De regulă, acest lucru se întâmplă dacă unul dintre soți nu lucrează și nu poate primi cota sa din deducere, sau venitul celui de-al doilea soț îi permite să primească imediat deducerea.

Soții au primit dreptul de a distribui deducerea la achiziționarea unui apartament în proprietate comună abia în 2014. deducerea va fi acordată numai în conformitate cu cotele din proprietate.

Identificarea contribuabilului:

- Proprietarul obiectului- dacă deducerea se pretinde la cumpărarea unui apartament ca proprietate unică.

- Soțul proprietarului proprietății- indicat la cererea de deducere pentru cumpărarea unui apartament în timpul căsătoriei (indiferent de tipul de proprietate: comun sau comun).

- Părinții minorului proprietar al imobilului- dacă deducerea este revendicată de proprietarul apartamentului.

- Imobilul este deținut de solicitant și de un copil minor- daca apartamentul este inregistrat ca proprietate a parintelui impreuna cu copilul.

- Imobilul este deținut de soțul și copilul solicitantului- dacă apartamentul este înregistrat ca proprietate a ambilor părinți și a copilului (copiilor).

Cod numărul obiectului:

In cazul in care imobilul achizitionat are un numar cadastral, conditionat sau de inventar, acesta trebuie inscris in randul „Numar obiect”, inainte de a indica codul numarului obiectului.

Locație:

Indicăm și adresa locației din extrasul USRN sau de pe site-ul Rosreestr.

La final indicăm data documentului care confirmă dreptul la deducere. Pentru un contract de cumpărare și vânzare, trebuie să completați rândul „Data înregistrării dreptului de proprietate asupra unei clădiri rezidențiale, apartament, arendare”. Pentru contractele de investiții - data act de cedare a unui apartament, cameră sau cotă-parte din acestea.

Anul începerii utilizării deducerii:

Dacă deducerea este solicitată pentru prima dată, indicați anul „2017” dacă a fost declarată în anii anteriori, indicați anul în care a fost depusă prima declarație pentru deducere;

Dacă sunteți pensionar, nu uitați să bifați caseta „Sunt pensionar”. Puteți afla despre caracteristicile primirii deducerilor pentru pensionari de la.

Costul obiectului (cota):

Indicăm costul integral al apartamentului pentru care se solicită deducerea. Dacă a existat un apartament, puteți indica și suma dobânzii plătite.

Aceasta completează blocul „Lista de obiecte”.

Siruri de caractere „Deducere de la un agent fiscal în anul de raportare (cod 311) și (cod 312) sunt completate numai dacă sunt indicate în certificatul 2-NDFL din secțiune 4. Deduceri standard, sociale și de impozit pe proprietate.

Aceasta completează completarea declarației. La final, selectăm acțiunea pe care dorim să o aplicăm declarației: salvare, vizualizare, tipărire sau verificare.

Textul acestui articol va fi util acelor contribuabili care vor să știe cum să completeze deducerea de proprietate pentru al 3-lea an.

Descărcați un exemplu de formular de declarație 3-NDFL pentru deducerea proprietății pentru al treilea anPentru ca procedura de rambursare a impozitului pentru achiziționarea de bunuri imobiliare să aibă succes, vă recomandăm cu insistență să țineți cont de regulile de întocmire a declarației fiscale, despre care se va mai discuta.

- declarații pentru anul 2017.

- Formularul 3-NDFL pentru a primi o deducere pentru achiziționarea de proprietate.

- Special pentru depunerea declarației fiscale.

După cum se știe, compensația care se acumulează contribuabililor care au investit resurse materiale în achiziționarea sau construirea de active imobiliare este cea mai mare ca mărime în comparație cu alte tipuri.

Întrucât legislația fiscală a adoptat o regulă prin care o persoană fizică nu poate returna mai mulți bani într-un an decât a contribuit la bugetul de stat pentru impozitul pe venit, plata se prelungește de obicei pe mai mulți ani.

Trebuie remarcat faptul că pentru a primi toate fondurile acumulate ca deducere pentru achiziționarea proprietății, nu este suficientă depunerea Formularului 3-NDFL o dată. Contribuabilul ar trebui să introducă datele în formularul de declarație în fiecare an, să le transmită pentru revizuire la serviciul fiscal și astfel să retragă treptat compensația imobiliară care i se cuvine.

Primele pagini ale declarației

Înainte de a indica informații legate de locuința sau terenul achiziționat, contribuabilul trebuie să introducă informații despre veniturile sale, precum și să afișeze unele informații despre el însuși. Acest lucru se face folosind primele patru foi ale formularului 3-NDFL - titlul, prima secțiune, a doua, precum și foaia A și/sau B, ultima dintre acestea fiind destinată să fie completată de persoanele care primesc fonduri de la surse străine de profit.

Practic, totuși, ele conțin și câteva dintre următoarele semnificații, cu care nu toți solicitanții de deduceri de proprietate știu cum să lucreze:

Foaia D1

După ce cumpărătorul imobilului completează paginile principale ale declarației, va trebui să lucreze cu foaia D1. Pe această pagină a formularului 3-NDFL trebuie să calculați compensarea impozitului pe proprietate și să furnizați câteva informații generale. O persoană va trebui să furnizeze următoarele informații:

- Codul bunului achizitionat. Deoarece puteți obține o deducere nu numai pentru o casă sau un apartament, ci și pentru alte obiecte de proprietate, este necesar să rețineți ce fel de imobil a fost achiziționat. Dacă aceasta este o casă cu un teren atașat, atunci codul în acest caz este 7, dacă apartamentul este 2.

- Semnul unui solicitant pentru deducere. Pentru a indica câți proprietari dețin proprietatea pentru care s-a solicitat o reducere de impozit, precum și care dintre aceștia o aplică, a fost inventat un cod de atribut al contribuabilului. Astfel, dacă o persoană care este unicul proprietar al casei dorește să profite de deducere, atunci trebuie să scrie numerele 01.

- Date obiect. De asemenea, contribuabilul trebuie să indice dacă deține proprietatea dobândită individual sau dacă proprietatea este înregistrată ca proprietate comună sau comună, să scrie adresa completă la care se află această proprietate și, de asemenea, să indice data înregistrării dreptului asupra proprietății și data depunerii pentru distribuirea compensației impozitului pe proprietate.

- Diverse sume.În primul rând, cumpărătorul imobilului este obligat să afișeze suma pe care a cheltuit-o pentru achiziționarea acesteia, iar apoi suma (această acțiune este necesară dacă a fost contractat un împrumut). În plus, se înscrie mărimea bazei de impozitare, din care a fost deja dedusă compensarea impozitului pe proprietate și se notează suma costurilor înregistrate în documente.

- Deducerea rămasă.Întrucât vorbim de primirea compensației de tip proprietate pentru al treilea an, este foarte important să completați corect celula care presupune indicarea creditului fiscal rezidual. O persoană trebuie să ia declarația pentru anul precedent și să scadă suma deducerii care i se va acorda pentru perioada fiscală curentă din soldul înregistrat în aceasta și să reflecte rezultatul obținut în rândul 230 din fișa D1.

Cum să obțineți o rambursare a impozitului pe plățile dobânzilor ipotecare

Întrucât un împrumut este un serviciu destul de popular care face procesul de cumpărare a bunurilor imobiliare destul de ușor, debitorii profită de acest lucru și percep persoanelor fizice o dobândă considerabilă.

Este însă prevăzut și în legislația în vigoare. Costurile de acest fel trebuie incluse în rândurile corespunzătoare din fișa D1 - 130 și 240.

Principalul lucru este să păstrați înregistrări separate ale cheltuielilor asociate cu achiziționarea proprietății și cu plata dobânzilor și în niciun caz să nu le adunați.

Astfel, la paragraful 1.13 se înscrie suma pe care solicitantul deducerii a cheltuit-o în prezent pentru achitarea dobânzilor și nu a primit compensație pentru aceasta, iar la paragraful 2.11 - soldul reducerii impozitului datorat pentru cheltuielile cu dobânzile contribuabilului în viitor.

Important! Toate sumele declarate de o persoană fizică în fișa D1 trebuie să fie indicate pe baza declarațiilor pentru sau să fie confirmate prin intermediul altor documente de natură decontă.