Anleggsmidler En del av eiendommen er anerkjent som brukes av organisasjoner i lang tid (mer enn 12 måneder) i produksjonssyklusen, når du utfører arbeid eller yter tjenester, samt for å utføre forvaltningsaktiviteter.

I henhold til punkt nr. 4 i PBU 6/01 aksepteres en eiendel for regnskapsføring og klassifiseres som anleggsmidler dersom følgende egenskaper er tilstede samtidig:

- Objektet har potensial til å gi økonomiske fordeler til organisasjonen (bedriften) i fremtiden.

- Objektet kan brukes over en lang periode (mer enn 12 måneder eller en driftssyklus på over 12 måneder).

- Foretaket eller organisasjonen har ikke til hensikt å videreselge objektet.

- Formålet med gjenstanden er å bruke den i produksjonsprosessen, ved utførelse av arbeid eller yting av tjenester, til forvaltningsformål, samt gi den til midlertidig bruk eller besittelse i en viss tidsperiode mot vederlag.

I henhold til punkt nr. 8 i PBU 6/01, i 2014, innregnes den opprinnelige kostnaden for anleggsmidler som ble anskaffet for et visst vederlag som kostnadsbeløpet for anskaffelsen (produksjon, konstruksjon) faktisk.

Bare merverdiavgift og andre refunderbare avgifter er ikke inkludert i den opprinnelige kostnaden for anleggsmiddelet. Beløp betalt til leverandøren (entreprenøren) under kontrakten for produksjon (konstruksjon) av anleggsmidler er faktiske kostnader.

Kjøpte operativsystemer som allerede har vært i bruk regnskapsføres til det faktiske kostnadsbeløpet for anskaffelsen, og ikke til restverdien.

Avskrivningsbeløpet som ble påløpt av den tidligere eieren av anleggsmidler reflekteres ikke i regnskapet til den nye eieren. Eiendommen til foretak (organisasjoner) som er på konkursstadiet, med en verdi på over 40 tusen rubler, tas i betraktning i 2017 som en del av PF (klausul nr. 4 i PBU 6/01).

Endringer i regnskapsføring av anleggsmidler i 2014 påvirket også oppskrivning av eiendom. I henhold til punkt nr. 14 i PBU 6/01 kan ikke kostnaden for anleggsmidler reflektert i regnskapet på tidspunktet for vedtakelsen endres, bortsett fra tilfellene beskrevet i selve PBU 6/01, samt fastsatt av den russiske føderasjonens lovgivning.

Et foretak kan selvstendig bestemme om de skal revurdere operativsystemet eller ikke. Revaluering av PF er ikke alle forretningsenheters ansvar.

Kjøretøyer som ble registrert av et foretak (organisasjon) som anleggsmidler før 1. januar 2013 er underlagt eiendomsskatt på den generelle måten fastsatt av lovgivningen i Den russiske føderasjonen. Alt løsøre registrert fra 1. januar 2013 som eiendel er ikke skattepliktig, siden det ikke er en gjenstand for beskatning etter denne skattetypen.

Løsøre reflektert i regnskap fra 1. januar 2013 i balansen til leietaker eller utleier som eiendel i henhold til en leieavtale (finansiell leieavtale) er heller ikke gjenstand for eiendomsbeskatning.

Nyttig informasjon

Evgeniy Malyar

#

Business Ordbok

Oppslag, formler, eksempeldokumenter

I regnskap inkluderer anleggsmidler eiendeler med en verdi på 40 000 rubler eller mer. På skattekontoret - fra 100 000 rubler.

Artikkelnavigering

- Regnskap for anleggsmidler

- Hva indikerer IFRS-16?

- Regnskapsføringer for anleggsmidler

- Regnskapsføring av avskrivninger på anleggsmidler og amortisering

- Fastsettelse av startkostnad

- Hva bestemmer levetiden

- Typer avskrivning av anleggsmidler

- Metoder for avskrivning av anleggsmidler i regnskap

- Registrering av leie av anleggsmidler

- Hvilke posteringer skal utleier av anleggsmiddelet gjøre?

- OS-oppslag fra leietakers stilling

- Hva er bokført verdi av anleggsmidler

- Hvordan beregne gjennomsnittlig årlig kostnad for anleggsmidler

- Oppgaver og metoder for revisjon av aktivaregnskap

- Hva er forskjellen mellom skatteregnskap og regnskap?

- Beskatning av anleggsmidler

- Dokumentasjon av transaksjoner med anleggsmidler

- Regnskapsoppgaver for anleggsmidler

- Bestillinger knyttet til anleggsmidler

- Titteldokumenter

- Retningslinjer for regnskapsføring av anleggsmidler

- Konklusjon

I henhold til etablert praksis og på grunn av kravene i russisk lovgivning, må bedrifter opprettholde dobbeltregnskap for anleggsmidler - skatt og regnskap. Forskjellen mellom dem eksisterer objektivt, og manifesteres i mange tegn. Oppgavene til regnskap og skatteregnskap er forskjellige.

Staten har de siste årene gjort mye for å bringe skatte- og regnskapsrapporteringen tettere sammen, men det har ennå ikke vært mulig å slå disse skjemaene sammen til en helhet. En artikkel om fellestrekk og forskjeller ved skatte- og regnskapstilnærminger til regnskapsføring av anleggsmidler.

Regnskap for anleggsmidler

Bestemmelsene i PAS 6/01 fortsetter å være i kraft i 2019. Det er på grunnlag av dette dokumentet at enkelte eiendeler skal klassifiseres som anleggsmidler (FPE). Definisjonen av begrepet er basert på følgende kriterier:

- Bruk av det regnskapsførte objektet til produksjons- eller administrasjonsformål. Utleie, leasing eller overføring på grunnlag av andre kontraktsmessige former for midlertidig bruk av tredjeparter er også mulig.

- Brukstiden til en eiendel er en periode på ett år eller mer.

- Eiendommen er i stand til å generere overskudd i fremtiden.

- Eiendommen ble ikke kjøpt for videresalg.

Anskaffelseskost for en eiendel bestemmes av regnskapsprinsippene vedtatt av foretaket, men den nedre grensen er fastsatt av paragraf 5 i PBU 6/01. Alle eiendeler verdt opptil 40 000 tusen rubler reflekteres i balansen som varelager.

Det er teoretisk mulig å bruke andre listede egenskaper ved anleggsmidler for å klassifisere objekter som dem, men dette praktiseres som regel ikke i regnskapsføring. Et foretak kan være interessert i å kunstig øke verdien av anleggsmidler dersom det er behov for å få lån eller tiltrekke seg investorer. I andre tilfeller fastsetter linje 1150 i balansen beløpet for eiendomsskatt, noe som øker den skattemessige byrden som selskapet opplever.

Gjeldende bestemmelse i PBU 6/01 gir således en viss frihet til å utvikle regnskapsprinsippene til et foretak når det gjelder å klassifisere en eiendel som anleggsmidler.

Hva indikerer IFRS-16?

I tillegg til PBU 6/01, ved utarbeidelse av strukturen til anleggsmidler, kan en regnskapsfører bli veiledet av et annet offisielt dokument.

IFRS-16-standarden sørger for klassifisering av anleggsmidler i følgende typer objekter:

- landressurser;

- bygninger og andre strukturer;

- biler og utstyr;

- kjøretøy (biler, skip, fly, etc.);

- møbler og andre interiørartikler;

- Kontorutstyr.

Forklaring på forkortelsen IFRS - International Financial Reporting Standards.

Regnskapsføringer for anleggsmidler

Alle handlinger utført med anleggsmidler fra det øyeblikk de mottas av foretaket og avsluttes med avvikling (avskrivning fra balansen) skal dokumenteres. Kontoen som er involvert i hver spesifikke operasjon vil bli diskutert nedenfor.

Dagens kontoplan gir mulighet for konteringer til anleggsmidler i regnskapet. For enkelhets skyld er de oppsummert i en tabell. Bevegelsesregnskap innebærer følgende handlinger i 1C-programmet (du kan også gjøre dette i en balanse på papir).

| Regnskap og underkonti | Beskrivelse av handling | Bekreftelsesdokument | |

| Debet | Kreditt | ||

| Registrering (kjøp, bygging, produksjon av anleggsmidler) | |||

| 08 | 60 | Anskaffelse (kjøp) | Faktura fra leverandør |

| 08 | 68 | Betaling av statsavgift og registreringsavgift | kontoutskrift |

| 08 | 60 (76) | Betaling for levering, installasjon, formidlingstjenester og andre relaterte kostnader | Avtaler, handlinger |

| 19 | 60 | MVA refleksjon | Innkommende fakturaer |

| 68.2 | 19 | Sende inn moms for skattefradrag | |

| 01 | 08 | Aktivering av anleggsmidler. MVA fradrag ved kjøp. | Handle i form OS-1 |

| 60 (76) | 51 | OS-betaling | Betalingsordre |

| Registrering (bidrag til den autoriserte kapitalen) | |||

| 08 | 75 | Refleksjon av inntekt til den autoriserte kapitalen | Protokoll fra stiftermøtet (vedtak), regnskapsattest |

| 01 | 08 | Handle i form OS-1 | |

| 20 (23, 25, 26, 29, 44) | 02 | Avskrivningsberegning | Regnskapsattest |

| Balansering (gratis kvittering) | |||

| 01 | 08 | Anleggsmidler mottatt vederlagsfritt reflekteres | Attest fra regnskapsavdeling, gaveavtale |

| 01 | 08 | Aktivering av anleggsmidler | Handle i form OS-1 |

| 20 (23, 25, 26, 29, 44) | 02 | Avskrivningsberegning | Regnskapsattest |

| 98 | 91.1 | Månedlig avskrivning av kostnad til inntekt (i samsvar med avskrivninger) | Regnskapsattest |

| Registrering (bytte eller offset) | |||

| 08 | 60 | Refleksjon av gjeld | Gjensidig motregningsprotokoll, bytteavtale, faktura |

| 19 | 60 | MVA refleksjon | Innkommende fakturaer |

| 01 | 08 | Mottak av anleggsmidler og registrering | Handle i form OS-1 |

| 62 | 90.1(91.1) | Refleksjon av leverandørgjeld | Bytteavtale, handle (for tjenester), faktura (for varer) |

| 60 | 62 | Refleksjon av byttehandel | Regnskapsattest |

| 68.2 | 19 | Innlevering av merverdiavgift til fradrag | |

| Revaluering av anleggsmidler - revaluering | |||

| 01 | 83 | Økning i verdien av et anleggsmiddel | Revalueringshandling (revaluering) |

| 83 | 02 | Korrigering av avskrivningsbeløp | Regnskapsattest |

| Revaluering av anleggsmidler - nedskrivning | |||

| 91.2 | 01 | Markdown reflektert | Inspeksjonsrapport (avmerking) |

| 02 | 91.1 | Korrigering av avskrivningsbeløp | Regnskapsattest |

| Avvikling av anleggsmidler på grunn av slitasje | |||

| 01 (avhending) | 01 | Avskrivning av opprinnelig kostnad | Handle i form OS-4, ordre fra lederen |

| 02 | 01 (avhending) | ||

| 91.2 | 01 (avhending) | Refleksjon av restverdi | |

| Avregistrering – salg av anleggsmidler | |||

| 01 (avhending) | 01 | Avskrivning (opprinnelig kostnad) | Handle i form OS-1, kjøps- og salgsavtale |

| 02 | 01 (avhending) | Avskrivning av påløpte avskrivninger | |

| 91.2 | 01 (avhending) | Avskrivning (restverdi) | |

| 62 | 91.1 | Refleksjon av inntekter | Salgskontrakt, faktura |

| 91.2 | 68.2 | Merverdiavgift belastes ved salg av anleggsmidler | Utgående faktura |

| Selges med tap | |||

| 99 | 91 | Kontering for beløpet negativt økonomisk resultat | |

Som regel inngår ikke inntekten ved salg av et anleggsmiddel i inntektene fra salget (det er klassifisert som ikke-drift).

Skjemaer for regnskapsføring av anleggsmidler på et lager kjøpt men ikke satt i drift reflekteres i underkontoen «Varige driftsmidler på lager (på lager)» på konto 01 «Varige driftsmidler».

Regnskapsføring av avskrivninger på anleggsmidler og amortisering

Under drift blir de fleste anleggsmidler foreldet. Unntaket er landressurser, hvis levetid er ubegrenset.

Månedlige bidrag til et spesielt fond beregnet for oppdatering av OS gjøres til startkostnad og kalles avskrivninger. Slitasjeberegning utføres basert på to hovedparametre:

- innledende kostnad;

- gjenstandens levetid.

Fastsettelse av startkostnad

Grunnlaget for den første vurderingen av en eiendel knyttet til anleggsmidler er det dokumenterte faktiske beløpet som er brukt på å sette den i drift. I tillegg til kjøpesummen inkluderer dette konseptet direkte kostnader:

- for levering;

- forberedelse av installasjonsområdet;

- lossing;

- justering;

- faste kostnader;

- andre mulige handlinger knyttet til å oppnå brukbarhet.

Hvis anleggsmiddelet ble kjøpt på kreditt, bør det i de fleste tilfeller bare tas i betraktning for hovedbeløpet (kroppen), uten betalte renter. Unntaket er situasjoner gitt i IFRS 23.

Hva bestemmer levetiden

Standard levetid for operativsystemet kan ikke være mindre enn et år, men for hvert objekt bestemmes det individuelt, under hensyntagen til flere faktorer:

- passdata og anbefalinger fra produsenten;

- forventet intensitet av operasjonen;

- spesifikasjoner for vedlikehold;

- forventet foreldelse;

- juridiske og andre regulatoriske restriksjoner.

Typer avskrivning av anleggsmidler

Helt eller delvis tap av et anleggsmiddels nyttige driftsegenskaper, og følgelig avskrivningen, kan oppstå av to hovedårsaker:

Fysisk forverring

Oppstår som et resultat av eksponering for skadelige faktorer som virker på en gjenstand under bruk eller lagring. Dette konseptet inkluderer et sett med prosesser med friksjon, oksidasjon og andre fysiske og kjemiske fenomener som følger med alle materielle gjenstander. Intensiteten til denne typen slitasje påvirkes av:

- operasjonshastighet;

- kvalitetsindikatorer for et objekt som bestemmer dets holdbarhet;

- kvaliteten på anleggsmidler;

- ytre arbeidsforhold og teknologiske trekk ved miljøet;

- personell kvalifikasjoner;

- grundighet og aktualitet for forebygging og vedlikehold.

Graden av fysisk forverring bestemmes av to metoder:

- Ekspert, der tilstanden til objektet vurderes av spesialister som sammenligner objektive parametere med referanseparametere.

- Analytisk, tatt i betraktning standard levetid.

Foreldelse

Det kommer til uttrykk ved en kritisk reduksjon i effektiviteten ved bruk av operativsystemet til kommersielle formål på grunn av konseptuell foreldelse. Et tydelig eksempel ville være den beste datamaskinen produsert på midten av 90-tallet. Selv om den har stått på et lager hele tiden i pakket form, oppfyller den ikke dagens krav til datateknologi.

Det er vanlig å dele foreldelse inn i to typer. Den første formen er forbundet med reduksjonen i kostnadene for erstatningsanaloger. Med andre ord kan samme objekt nå kjøpes billigere. Graden av foreldelse av den første formen kan bestemmes ved hjelp av formelen:

Hvor:

MI1 - indikator på foreldelse av den første formen;

OSB - kostnaden som en regnskapsenhet er oppført på i balansen;

SALT er beløpet det vil koste å gjenopprette eller oppdatere et anleggsmiddel under gjeldende markedsforhold.

Fremveksten av foreldelse av den andre formen skyldes fremveksten av mer avanserte produksjonsmetoder og teknologier. Det er teoretisk mulig å jobbe "på den gamle måten", men reproduksjonen av et kommersielt produkt blir mindre lønnsomt, og salget av det utgjør et problem på grunn av konkurranse.

Graden av foreldelse av et anleggsmiddel av den andre formen beregnes ved å bruke en formel som uttrykker den relative økningen i effektiviteten til nye produksjonsmidler:

Hvor:

MI2 - foreldelse av den andre formen;

PNS - produktiviteten til et nytt produksjonsmiddel i måleenheter akseptert i bedriften (for eksempel stykker per time);

PSS er produktiviteten til det gamle anleggsmiddelet i de samme enhetene.

Innenfor den andre formen for foreldelse er det også en inndeling i underkategorier. Han kan være:

- Delvis - hvis ikke hele produksjonsverdien går tapt. I noen tilfeller kan et foreldet anlegg brukes i sekundære prosessområder eller operasjoner med akseptabel effektivitet.

- Komplett – når videre utnyttelse medfører tap. Det utdaterte operativsystemet venter på demontering og avhending.

- Skjult. Det er ingen nye, mer produktive anleggsmidler ennå, men det er kjent at utviklingen er i gang.

- Utvendig. Denne undertypen av foreldelse av den andre formen manifesterer seg under påvirkning av faktorer uavhengig av virksomhetens interne politikk. For eksempel kan produksjon av tilvirkede produkter begrenses eller forbys ved vedtak fra myndighetene.

Uavhengig av formen for foreldelse, er det forårsaket av teknologisk fremgang. Noen immaterielle eiendeler (programvare, teknisk dokumentasjon osv.) er også underlagt det.

Metoder for avskrivning av anleggsmidler i regnskap

Regnskap bruker fire hovedmetoder for å beregne avskrivninger, avhengig av eiendelens art, lovbestemmelser og egne interesser.

På lineær metode anskaffelseskost for eiendelen avskrives jevnt over utnyttbar levetid. For eksempel, hvis en maskin er designet for å vare i fem år, vil 20 % av den opprinnelige kostnaden bli avskrevet hvert år.

Reduserende balansemetode det avsettes for periodisering av årlige avskrivninger med samme prosentsats som ved lineær, men for beløpet ikke av den opprinnelige, men av restverdien. Hvis vi tar eksemplet med samme maskin, vil kostnadene det første året også reduseres med 20%, men deretter vil prosessen gå langsommere (i det andre året vil 16% bli avskrevet, det vil si en femtedel av 80 %, etc.). Denne ikke-lineære metoden lar deg raskt avskrive anleggsmidler i den første perioden av driften, og deretter redusere andelen i kostnadene for produktet.

Den tredje metoden kalles "ved summen av tall", og er basert på addisjon av tall i den naturlige rekken som danner gjenstandens levetid. Til tross for det lange navnet er det ganske enkelt. Hvis vi tar det samme eksempelet med en maskinverktøy, vil avskrivningen skje med en akselerert hastighet de første årene av bruk:

Det betyr at det første året vil avskrivningen være en tredjedel av opprinnelig kostnad. I det andre året vil 40 % bli avskrevet:

Denne metoden gir mulighet for akselerert avskrivning.

Og til slutt, den fjerde måten er det kostnaden for anleggsmiddelet går inn i prisen på det produserte produktet proporsjonal med volumet av produksjonen. For eksempel er det kjent at det på den nevnte maskinen er mulig å produsere 10 millioner produkter over levetiden (5 år) uten at det går på bekostning av kvaliteten. Hvis det allerede er laget 5 millioner enheter på den, bør den avskrives med halvparten.

Avsnitt 5 i PBU 6/01 og artikkel 256 i den russiske føderasjonens skattekode indikerer tydelig at gjenstander som koster mindre enn 40 000 rubler ikke er gjenstand for avskrivning.

Registrering av leie av anleggsmidler

I Russland er de juridiske aspektene ved leasing regulert av kapittel 34 i den russiske føderasjonens sivilkode. Forretningsenheter kan overføre ulike objekter, inkludert anleggsmidler, for midlertidig bruk på kommersiell basis. I dette tilfellet forblir utleier eier av eiendommen, og leietaker bruker eiendelen i perioden spesifisert i avtalen. Unntaket er leasing, hvor vilkårene gir et trinnvis kjøp.

Hvilke posteringer skal utleier av anleggsmiddelet gjøre?

Som med andre forretningstransaksjoner, gjenspeiles i dette tilfellet forholdet mellom partene i regnskapet. Leieobjekter blir inntektsbringende investeringer, som i henhold til gjeldende kontoplan er angitt med posteringen Dt01 - Kt03.

På konto 03 akkumuleres det ifølge PBU 6/01 lønnsomme investeringer.

Inntekter generert ved leie av anleggsmidler føres på konto 90 og 91 (henholdsvis «Salg» og «Andre inntekter og utgifter». Noen funksjoner bør tas i betraktning:

- Hvis leie av anleggsmidler utgjør hovedinntekten til foretaket, regnes den, basert på paragraf 5 i PBU 9/99, som inntekt og regnskapsføres på konto 90.

- Konto 91 («Andre inntekter») benyttes dersom virksomhetsstrukturen har en annen hovedinntektskilde (punkt 7 i samme PBU).

Oppslagene som reflekterer leie av operativsystemet er som følger:

| Kontoer | Beskrivelse av handling | |

| Debet | Kreditt | |

| Hvis husleie er hovedinntekten din | ||

| 03 | 08 | Sette anlegget i drift. Startkostnaden utføres. |

| 03 | 03 | Overføring av OS til leietaker |

| 62 | 90 (91) | Mottak av husleiebetalinger. |

| 90 | 68 | momsberegning |

| 20 | 02 | Avskrivningsberegning |

| Hvis leie er "en annen type aktivitet" | ||

| 01 | 08 | Sette anlegget i drift. Startkostnaden utføres |

| 20-26 | 02 | Avskrivninger ved eierbruk |

| 01 | 01 | Overføring av OS til leietaker |

| 76 | 91 | Leieinntekt («andre inntekter») |

| 91 | 68 | momsberegning |

| 91 | 02 | Avskrivning av leide anleggsmidler |

Notater Avskrivninger på utleide anleggsmidler akkumuleres på konto 91, det vil si at det henføres til inntekt, hvorigjennom det vil være mulig å gjenopprette denne eiendelen i fremtiden. Overskuddsskatt belastes på kvitteringsbeløpet.

Leieobjektet står fortsatt oppført på konto 01 som anleggsmiddel. Det overføres ikke til konto 03, fordi leiekontrakten gir midlertidig bruk. Etter at kontrakten utløper, kan eiendelen igjen brukes til dine egne behov.

OS-oppslag fra leietakers stilling

Utleie anleggsmidler regnskapsføres på konto 001 utenfor balansen. Kostnaden for objektet er angitt i henhold til leieavtalen.

Aktivering av de leide anleggsmidlene utføres på Dt001. Ved retur av eiendom slutter oppslaget på Kt001.

Betaling av husleie regnes som utgifter, inngår i kostnaden for produktet produsert av leietaker og påvirker beregningen av inntektsskatt.

Hva er bokført verdi av anleggsmidler

Anleggsmidler reflekteres i balansen til sin verdi, kalt restverdi. Beregningsformelen er enkel:

Hvor:

O – restverdi;

F – startkostnad;

S – beløpet for påløpte avskrivninger.

I de fleste tilfeller synker bokført verdi under drift. Etter skatterefusjonen trekkes det også moms fra denne.

Endringer i den opprinnelige bokførte verdien av anleggsmidler er mulig i følgende tilfeller:

- ferdigstillelse eller rekonstruksjon av fast eiendom, noe som resulterer i en økning i prisen på eiendommen;

- forbedring av produksjonsmidlene;

- delvis avvikling av OS;

- revaluering.

Oppskrivning eller avskrivning av anleggsmidler i et foretak kan foretas en gang i året eller sjeldnere. Disse handlingene er begrunnet med støttedokumenter eller bringe verdien i samsvar med markedsrealiteter (indeksering).

Modernisering og gjenoppbygging av anleggsmidler ved bedriften i 2019 skiller seg fra reparasjoner i henhold til kriteriet for endringer i tekniske og økonomiske indikatorer for avskrivbar eiendom. I tilfeller hvor de øker, er dette modernisering. Hvis målet er å gjenopprette tidligere egenskaper og egenskaper som er tapt under drift, skjer reparasjon.

Den føderale loven "Om verdsettelsesaktiviteter" fastsetter følgende typer verdi av anleggsmidler:

- Marked – representerer beløpet som kreves for å kjøpe en analog, eller prisen som den lett kan selges til.

- Restaurering - summen av kostnadene som er nødvendige for å bringe gjenstanden til den tilstanden den var i på tidspunktet for siste vurdering.

- Utskifting er det samme som restaurering, men med bruk av moderne, kostnadsbesparende teknologiske fremskritt og også tatt i betraktning faktisk slitasje.

- Investering - beløpet som trekkes tilbake for å tiltrekke seg aksjonærer, justert for maksimal avkastning på finansielle investeringer.

- Likvidering – omtrent lik markedet, men litt lavere. Til denne prisen kan eiendelen garanteres og selges raskt.

- Resirkulering - består av kostnadene for nyttige materialer og flytende komponenter som genereres under demontering av en gjenstand, minus kostnadene for demontering, sortering, etc.

Hvordan beregne gjennomsnittlig årlig kostnad for anleggsmidler

Denne indikatoren er nødvendig for å fylle ut skjema 11 og andre statistiske dokumenter, samt for intern analyse av dynamikken i bedriftsutvikling. Det er to hovedmetoder for å bestemme den gjennomsnittlige årlige kostnaden for anleggsmidler: forenklet og nøyaktig.

Som regel er det ikke veldig vanskelig å løse dette problemet for individuelle gründere som bruker det forenklede skattesystemet. En individuell gründer har verdifulle eiendeler i spar og alt er i sikte. For ham er dette gjennomsnittstallet mellom verdiene ved begynnelsen og slutten av året. Forskjellen mellom verdiene skyldes verdifall. Hvis operativsystemet selges i en bestemt måned, er dette lett å ta hensyn til om nødvendig.

Når det gjelder et stort selskap, LLC eller CJSC, er ikke alt så enkelt. Kompleks og dyrt utstyr kan avskrives eller kjøpes, og dette skjer ujevnt. Det mest nøyaktige resultatet vil bli oppnådd hvis du utfører beregninger ved hjelp av formelen:

Hvor:

SGS – gjennomsnittlig årlig kostnad for anleggsmidler;

CH Jeg– kostnad for anleggsmidler ved begynnelsen av hver måned;

CK Jeg– kostnad for anleggsmidler ved slutten av hver måned;

Jeg– månedens serienummer.

Beregningen av den gjennomsnittlige årlige kostnaden for den aktive delen utføres på lignende måte, men for å isolere den fra den totale mengden av anleggsmidler, er syntetisk og analytisk regnskap nødvendig.

Oppgaver og metoder for revisjon av aktivaregnskap

For å unngå mulige bøter for brudd på kravene i gjeldende forskrifter i Russland, gjennomfører foretak en revisjon av regnskapsføring av anleggsmidler. Denne hendelsen innebærer overvåking av følgende fakta:

- Anleggsmidlene som er oppført på saldoen er tilgjengelige, og deres tilstand tilsvarer det som er angitt.

- Dokumentasjonsstøtte for drift med anleggsmidler (mottak, avhending, oppskrivning etc.) utføres korrekt.

- Avskrivninger utføres forsvarlig.

- Alle skatter er utlignet og betalt.

- Objekter klassifiseres som OS med rette.

Dersom det oppdages en mangel, reflekterer revisor det i avstemmingsarket. Resultatet i form av en handling fungerer som en veiledning for å eliminere brudd. Hvis de blir oppdaget av statlige revisjoner, vil det uunngåelig bli ilagt straffer, muligens svært strenge.

Hva er forskjellen mellom skatteregnskap og regnskap?

Forskjellene mellom skatt og regnskap skyldes at de er regulert av ulike forskriftsdokumenter.

Den russiske føderasjonens skattekode definerer kriteriene for klassifisering som anleggsmidler. I den russiske føderasjonens skattekode er minimumskostnaden i 2019 satt til hundre tusen rubler (i henhold til PBU 6/01 - 40 tusen rubler)

Ikke-avskrivbar eiendom inngår således i materielle utgifter på idriftsettelsestidspunktet, og skattyter fastsetter tidspunktet for dennes avskrivning selvstendig ut fra forventet brukstid eller andre hensyn.

Men det er ikke bare 2019-grensen som bestemmer forskjellene. De vises for formålene med hvert av regnskapssystemene:

- Skatteregnskapet bestemmer skattegrunnlaget.

- Regnskap lar oss vurdere effektiviteten til en kommersiell organisasjon.

Avvikene mellom skattemessige og regnskapsmessige tilnærminger til regnskap er tema for en egen detaljert studie. Det er usannsynlig at de vil bli fullstendig eliminert i nær fremtid, men arbeidet mot tilnærming pågår hele tiden.

Beskatning av anleggsmidler

Artikkelen har allerede snakket om hvordan man kapitaliserer et anleggsmiddel og hvordan man selger det, men en viktig sak gjenstår - beskatning.

Vi bør starte med en av de viktigste skattemessige forpliktelsene til enhver kommersiell enhet - mva.

Merverdiavgift pålegges alle transaksjoner som involverer erverv, salg, reparasjon og utleie av anleggsmidler uten unntak. Det påløper dersom tre nødvendige betingelser er oppfylt samtidig:

- OS ble anskaffet for merverdiavgiftspliktige aktiviteter.

- Hovedanlegget er satt i drift.

- Kjøpet av OS bekreftes av en korrekt utført faktura.

Hvis et anleggsmiddel kjøpes gratis, er kostnaden inkludert i inntektsdelen. Det belastes gevinstskatt på dette beløpet, samt på salg av produkter produsert gjennom dette operativsystemet.

Salg av et anleggsmiddel i regnskap behandles som et salg; 20 % merverdiavgift trekkes fra provenyet dersom selgeren godtok skatten som et fradrag på anskaffelsestidspunktet. Ellers, hvis kostnaden for anleggsmidlene "henger" på konto 01 sammen med inngående merverdiavgift, bør avgiften beregnes annerledes:

Hvor:

S – summen av restverdien med idriftsettelseskostnader

Eiendomsskatt beregnes på grunnlag av kontoene 01 ("Anleggsmidler") og 03 ("Inntektsinvesteringer"), basert på artiklene i den russiske føderasjonens skattekode og andre regulatoriske dokumenter.

Skattegrunnlaget er gjenstandens restverdi, lik den opprinnelige kostnaden pluss kostnadene ved å sette den i drift minus avskrivninger foretatt av den faktiske eieren (ikke førstnevnte).

Siden begynnelsen av 2013 innebærer regnskapsføring av eiendomsskatt utelukkende periodisering av eiendomsposter knyttet til anleggsmidler.

Dokumentasjon av transaksjoner med anleggsmidler

Regnskap for anleggsmidler er basert på primærdokumenter og handlinger. De kan utføres på elektroniske eller papirmedier i enhver form, i samsvar med de nødvendige detaljene. Instruksjoner for regnskap - Vedtak fra den russiske føderasjonens statskomité for statistikk nr. 7 av 21. januar 2003.

Godkjente skjemaer for primærregnskap, som det kan gjøres tillegg til, er oppført i tabellen:

| Skjemabetegnelse | Beskrivelse av handlingen bekreftet av loven |

| OS-1 | Aksept eller overføring av anleggsmidler, unntatt fast eiendom |

| OS-1a | Aksept eller overdragelse av fast eiendom |

| OS-1b | Mottak eller overføring av flere operativsystemer, unntatt fast eiendom |

| OS-2 | Intern OS flytting |

| OS-3 | Levering og aksept av OS etter reparasjon, modernisering eller rekonstruksjon |

| OS-4 | Avskrivning av anleggsmidler, unntatt kjøretøy |

| OS-4a | Avskrivning av kjøretøy |

| OS-4b | Avskrivning av flere operativsystemer, bortsett fra kjøretøy |

| 0С-6 | OS-inventarkort |

| OS-6a | Inventarkort for en gruppe lignende operativsystemer |

| OS-6b | OS inventarbok |

| OS-14 | Mottak av utstyr |

| OS-15 | Mottak og overføring av installert utstyr |

| OS-16 | Utstyrsinspeksjon og feilrapport |

Regnskapsoppgaver for anleggsmidler

I løpet av hele bruksperioden av operativsystemet dekkes alle handlinger som utføres med det av rapportering. Regnskapsdokumentene der det vedlikeholdes er oppført i tabellen:

| Dokumentskjema | Hensikt |

| Rapport om anleggsmidler | Objektet er preget av avskrivningsgruppe, estimert avskrivning, start- og restverdi, samt aktiveringsdato. Lar deg utføre analytisk og syntetisk analyse av tilstanden til operativsystemet i bedriften. |

| OS loggbok | Rapport om bevegelse av anleggsmidler, fra registreringsøyeblikket til avhending. |

| OS regnskapsbok | For virksomheter som opererer under et forenklet regnskapssystem, erstatter det inventarkort OS-6 og OS-6b. Fylles ut akkurat som dem. |

| OS-sammenligningsark (skjema INV-18) | Registrering av forskjeller mellom lagerresultater og regnskapsdata. Mangel er indikert med tegnet "-", overskudd med "+". |

| Attest for bokført verdi av anleggsmidler | Inneholder informasjon om bokført verdi av anleggsmidler på tidspunktet for siste rapport. Kan være for en tredjepart eller en intern prøve. OS-balansen etterspørres av banker når de vurderer en lånesøknad. |

Bestillinger knyttet til anleggsmidler

På grunn av viktigheten av anleggsmidler for hver bedrift (de danner grunnlaget for dens økonomiske soliditet), blir alle handlinger med dem (avskrivning, konservering, inventar, modernisering, etc.) formalisert etter ordre fra organisasjonens øverste leder. De fylles ut på standardskjemaer (tillegg er tillatt). Det er nødvendig å angi årsaken til denne eller den handlingen (begrunnelse) og andre detaljer gitt av skjemaet.

Hver av ordrene er registrert i INV-23-journalen.

Eksempelordre for anleggsmidler, i dette tilfellet deres beholdning:

nedlasting

Medlemmer av inventarkommisjonen kan oppføres i teksten til dokumentet med angivelse av deres fulle navn og stillinger eller utnevnes ved en egen ordre.

En prøveordre for opprettelse av en provisjon for inventar av OS kan lastes ned fra lenken:

nedlasting

Titteldokumenter

Dokumenter for kjøp av anleggsmidler oppbevares som regel ikke i regnskapsavdelingen, men hos sjefsadvokaten, men de er også knyttet til regnskap. Dette er en bekreftelse på det juridiske eierskapet til operativsystemet.

For eksempel ser en kjøps- og salgsavtale slik ut:

nedlasting

Et foretak kan også eie eiendom på grunnlag av avtaler om vederlagsfri overdragelse, bytte og andre eiendomsdokumenter.

Retningslinjer for regnskapsføring av anleggsmidler

Prosedyren for regnskapsføring av anleggsmidler er regulert av det grunnleggende dokumentet - "Metodologiske retningslinjer for regnskapsføring av anleggsmidler", godkjent av ordre nr. 91n fra Finansdepartementet i Den russiske føderasjonen datert 13. oktober 2003.

I tillegg praktiseres også interne standarder for foretaket, etablert innenfor grensene av lovbegrensninger. Spesielt er regnskapsprinsippet fastsatt ved en særskilt ordre, som en gang for alle (så lenge organisasjonen eksisterer) spesifiserer reglene for regnskap, skatt og finansiell rapportering.

I henhold til artikkel 1 i regnskapsloven er regnskapsprinsipper prinsippene, metodene og prosedyrene som brukes av et foretak i prosessen med å utarbeide regnskap.

Bestillingen om regnskapsprinsipp reflekterer ikke bare organiseringen av regnskapet, men også reglene for regnskapsmessig vurdering.

Det interne regelverket omfatter også stillingsbeskrivelse for regnskapsfører for regnskapsføring av anleggsmidler (dersom slik stilling er gitt i bemanningstabellen) eller regnskapssjef.

Konklusjon

Skatteregnskap skiller seg fra regnskap i sine oppgaver, rettsgrunnlag og enkelte prosedyrespørsmål.

Anleggsmidler i regnskaprepresenterer et viktig og i noen aspekter komplekst område innen regnskap. Tross alt krever enhver bevegelse av anleggsmidler (anskaffelse av et selskap eller avhending fra produksjon) at organisasjonens regnskapsførere har en klar forståelse av reglene og forskriftene for regnskap knyttet spesifikt til anleggsmidler. Hva spesialister bør vite først og fremst vil bli diskutert i denne artikkelen.

Regnskap for anleggsmidler ved en virksomhet i 2017-2018: hva har endret seg

Først av alt bør regnskapsspesialister i et foretak tydelig forstå forskjellene og likhetene i tilnærminger til å reflektere anleggsmidler og transaksjoner med dem i regnskaps- og skatteregnskapet for anleggsmidler.

I både regnskap og skatteregnskap, for at et selskap skal kunne betrakte bestemt utstyr som sitt anleggsmiddel, må objektet oppfylle følgende kriterier:

- den estimerte bruksperioden for objektet overstiger 12 måneder;

- gjenstanden ble anskaffet for bruk i virksomheten til foretaket, og ikke for videresalg;

- eiendelen er i stand til å gi økonomiske fordeler til foretaket;

Frem til 01/01/2016 falt kriteriet for den opprinnelige kostnaden for anleggsmidler i regnskap sammen med det i skatteregnskap: anleggsmidler ble ansett som utstyr verdt mer enn 40 000 rubler. Men fra 01/01/2017 i paragraf 1 i art. 256 og paragraf 1 i art. 257 i den russiske føderasjonens skattekode ble det gjort endringer, i henhold til hvilke OS begynte å bli anerkjent for skatteformål bare for eiendom som oversteg verdien av 100 000 rubler. Dessuten gjelder denne økningen i grensen kun for OS akseptert fra 01/01/2016. I regnskap er verdien av grensen ennå ikke endret: avskrivbar eiendom er en eiendel verdt mer enn 40 000 rubler. I den forbindelse dannes det skattepliktige midlertidige forskjeller mellom skatt og regnskap.

Hvert anleggsmiddel tilhører en bestemt avskrivningsgruppe, og kostnaden kostnadsføres over en viss tidsperiode.

Hovedendringen i regnskapsføring av anleggsmidler som 2017 brakte var en endring i kodene til den all-russiske klassifiseringen av anleggsmidler (OKOF), på grunn av hvilken avskrivningsperiodene for noen anleggsmidler endret seg, og noen typer anleggsmidler ble overført til en annen avskrivningsgruppe. De nye standardene gjelder for OS-anlegg satt i drift etter 01.01.2017.

VIKTIG! Dersom objektet ble satt i drift før 01.01.2017 og etter ikrafttredelsen av det nye OKOF havnet i en annen avskrivningsgruppe eller brukstid endret, trenger ikke avskrivningssatsen å beregnes på nytt.

Vi snakket om nyansene i materialet.

Prosedyren for regnskapsføring av mottak av anleggsmidler i et selskap

Når et selskap anskaffer (eller mottar) anleggsmidler, er regnskapsspesialistenes oppgave å sikre en korrekt gjenspeiling av at anleggsmidlene er mottatt av selskapet, samt den etterfølgende regnskapsføringen av anleggsmidlene i regnskapet. .

Det første du må gjøre i denne sammenhengen er å bestemme startkostnaden for anleggsmiddelet. Derfor er det viktig å vite hva denne kostnaden består av.

Som det følger av paragraf 8 i PBU 6/01, bestemmes startkostnaden ved å legge sammen alle kostnadene som selskapet faktisk gjorde for å anskaffe gjenstanden og bringe den til en tilstand der den kan brukes i produksjon, nemlig:

- Kjøpesum eller byggepris. Dersom operativsystemet for selskapet er bygget av motpart, kan kostnadene bekreftes ved bruk av overførings- og akseptattest, faktura, ferdigattest mv.

VIKTIG! Prisen skal være inkludert i den opprinnelige prisen eksklusiv mva. Merverdiavgift tas med i kostnaden for anleggsmidler kun dersom selskapet vil bruke slike anleggsmidler til merverdiavgiftsfri virksomhet.

- Beløp brukt på levering av en gjenstand fra produsenten (tidligere eier) til selskapet. For regnskapsføring vil bekreftelse av denne delen av den opprinnelige kostnaden for anleggsmidlene være en transportfaktura eller fraktbrev (når selskapet selvstendig brakte anleggsmidlene).

- Kostnadene en bedrift måtte pådra seg for å gjøre et anlegg egnet for bruk i produksjon. Denne kostnadsgruppen inkluderer kostnader for installasjon, feilsøking osv.

- Hvis et selskap importerte en eiendel fra utlandet, kan toll og avgifter spesifisert i deklarasjonen også tas i betraktning som en del av startkostnaden. Dette ble spesielt indikert av den russiske føderasjonens føderale skattetjeneste i et brev datert 22. april 2014 nr. GD-4-3/7660@.

- Statlig plikt, hvis betalingen er nødvendig slik at gjenstanden kan brukes av selskapet i produksjon. Bekreftelse av slike kostnader kan være en enkel betalingsordre for betaling av avgiften.

- Eventuelle andre kostnader som selskapet ble tvunget til å pådra seg i forbindelse med anskaffelsen av operativsystemet.

MERK! Den grunnleggende forskjellen mellom regnskap og skatteregnskap er at det lar deg ta med i startkostnaden for en investeringseiendel renter på lån som selskapet måtte ta opp for å erverve en slik eiendel (punkt 7 i PBU 15/2008 , godkjent etter ordre fra finansdepartementet i Russland datert 6. oktober 2008 nr. 107n). I skatteregnskap er renter alltid en ikke-driftsutgift.

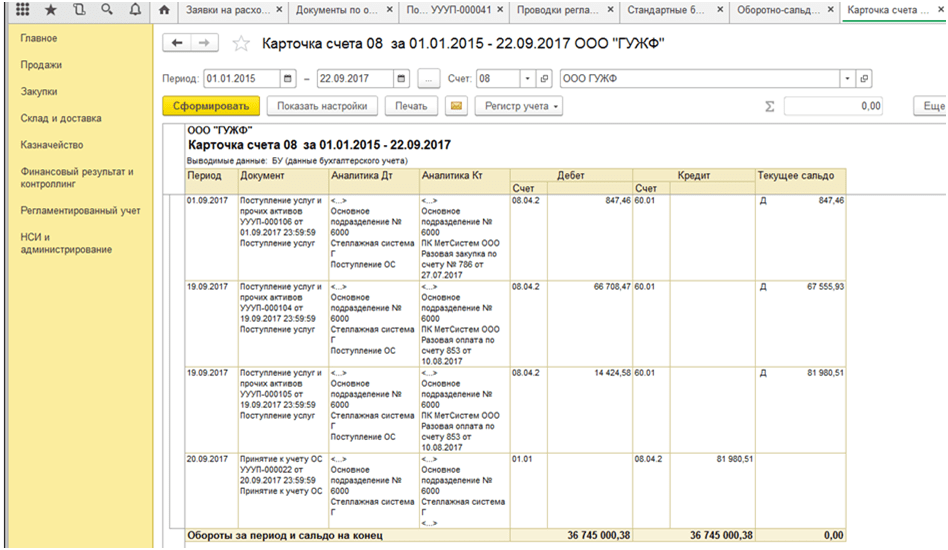

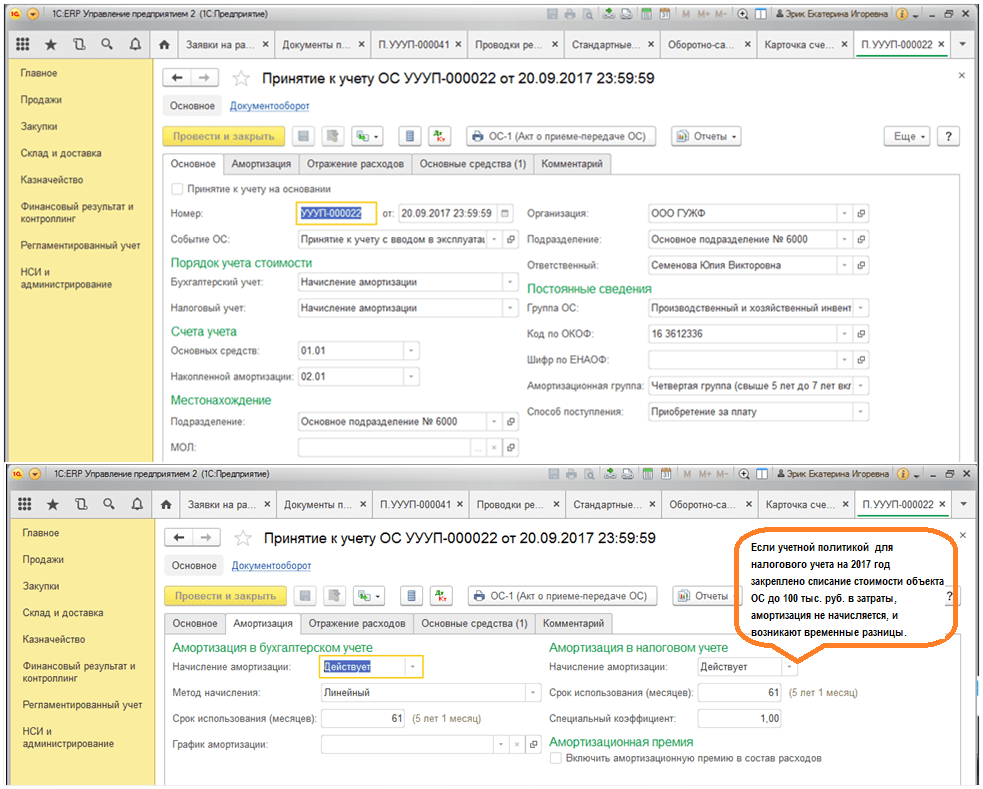

Et eksempel på dannelsen av kostnaden for anleggsmidler i regnskap basert på 1C ERP versjon 8.3 er presentert nedenfor:

Etter at en bedriftsspesialist har beregnet den totale startkostnaden for anleggsmidlene, kan et slikt objekt tas i betraktning. For å gjøre dette, bør selskapet registrere seg og deretter åpne en spesiell for objektet.

VIKTIG! Selskapet bør være klar over at selv om operativsystemet må registreres hos offentlige myndigheter, vil ikke denne prosedyren påvirke tidspunktet for aksept for regnskap. I alle fall inntreffer et slikt øyeblikk på datoen da startkostnaden for anleggsmiddelet fastsettes.

Avskrivninger og oppskrivninger av anleggsmidler i regnskap

Selskapet avskriver OS i løpet av driften, dvs. overfører gradvis verdien til konto 02.

MERK! Avskrivninger i regnskapet for operativsystemet som brukes skal ikke avbrytes. Et unntak eksisterer bare for OS bevart i mer enn 3 måneder, samt for OS, hvis restaurering bør vare lenger enn 12 måneder (klausul 17, 23 i PBU 6/01).

Regnskapsspesialister bør imidlertid huske at enkelte kategorier av anleggsmidler ikke trenger å avskrives. Disse inkluderer for eksempel tomter.

Selskapet har også rett til å revurdere sine anleggsmidler, det vil si å omberegne både kostnaden for anleggsmidler og beløpene for tidligere påløpte avskrivninger. Dette følger av pkt. 15 i PBU 6/01. Slik revaluering må gjennomføres ved utgangen av hvert år. I dette tilfellet kan resultatene av revaluering (verdien av revaluering eller rabatt) både påvirke selskapets økonomiske resultater og øke/redusere selskapets tilleggskapital.

For mer informasjon om OS-revaluering, se artikkelen .

Organisering av regnskap for salg av OS

Hvis et selskap bestemmer seg for å selge et operativsystem, har regnskapsspesialisten oppgaven med å vise salget riktig i regnskapet. Hva er de regnskapsmessige konsekvensene av å selge en eiendel?

1. På salgsdatoen (overføring av eierrettigheter til den nye eieren) skal det selgende selskapet føre inntekter. Slike inntekter regnes som en del av andre inntekter og akkumuleres på konto 91 (på lånet).

VIKTIG! Inntekt er kun netto salgspris, eksklusiv mva. All inntekt krediteres imidlertid først konto 91, hvoretter merverdiavgiftsbeløpet på anleggsmidler reflekteres ved kontering til debet av konto 91 i samsvar med konto 68.

2. Salg av anleggsmidler medfører behov for å henføre restverdien av slike anleggsmidler til andre utgifter i selskapet.

Finn ut om funksjonene til regnskap for salg av anleggsmidler.

Når det gjelder å dokumentere salg av OS til et selskap, bør det huskes at overføringen av OS til kjøperen er registrert i et akseptsertifikat.

Hva er viktig å huske på ved salg av uferdige eiendommer

I praksis oppstår det ofte tilfeller når et selskap bestemmer seg for å selge et uferdig fremtidig OS, for eksempel et lager eller en bygning. Her bør du også huske noen regnskapsfunksjoner.

Særlig inntekt fra salg av slike uferdige gjenstander regnes også som annen inntekt og godskrives konto 91 med det beløp som kjøper har betalt for gjenstanden.

Men siden det uferdige objektet ennå ikke er anerkjent av selskapet som anleggsmidler, har det ikke en dannet startverdi. Spørsmålet oppstår om hva som skal inngå i utgiftene.

VIKTIG! Som angitt av avsnitt. 11, 14.1, 16, 19 PBU 10/99, godkjent etter ordre fra finansdepartementet i den russiske føderasjonen datert 6. mai 1999 nr. 33n, i denne situasjonen, i andre utgifter (debet av konto 91), bør selskapet inkludere de kostnadene den allerede har pådratt seg i forbindelse med byggingen av operativsystemet (den faktiske verdien av objektet på salgsdatoen), samt, hvis relevant, kostnader forbundet med salget (for eksempel mellomleddsgebyrer , etc.).

Som ved salg av anleggsmidler, ved salg av et uferdig objekt, oppstår inntekter (og vises i rapporteringen) på datoen da eierrettighetene ble overført til erververen.

Nyanser av regnskap for overføring av anleggsmidler til den autoriserte kapitalen til en LLC

Hvis et selskap bestemmer seg for å overføre sitt tidligere OS til den autoriserte kapitalen til en annen organisasjon, bør det huskes at en slik overføring også må formaliseres ved en passende handling. Den kan kompileres enten i fri form eller ved å bruke en mal i OS-1-skjemaet. Samtidig er det viktig at en slik handling gjenspeiler restverdien av anleggsmidlene, samt hvor mye merverdiavgift selskapet vil måtte gjenvinne i forbindelse med overføringen av anleggsmidlene som innskudd til kapitalen. fra et annet selskap.

Lengre. Det overførte operativsystemet vurderes av deltakerne i den mottakende organisasjonen for å bestemme størrelsen på bidraget fra et slikt operativsystem. Derfor er det viktig for selskapet å forstå at dersom deltakerne vurderer anleggsmidlene til en kostnad som overstiger bokført verdi, så vil selskapet tilskrive forskjellen til inntekten (kreditt til konto 91 i samsvar med debet av konto 76, beregnet å redegjøre for selskapets gjeld på innskudd til kapitalen i et tredjepartsselskap). I motsatt tilfelle, hvis aksjonærene verdsatte driftssystemet til et mindre beløp enn det som ble angitt i selskapets regnskapsdokumenter, viser det seg at gjelden på innskuddet til kapitalselskapet faktisk ikke ble tilbakebetalt fullt ut. Derfor bør differansen inngå i andre utgifter og avskrives som debitering på konto 91.

Om det skal belastes avskrivninger på anleggsmidler mottatt som innskudd til kapitalselskapet, les.

Avvikling av anleggsmidler i regnskap

Avvikling av anleggsmidler har noen særegenheter regnskapsmessig.

For det første, siden selskapet ikke fikk inntekter for de disponerte driftsmidlene, vil selskapet kun måtte vise utgifter i sitt regnskap. I dette tilfellet vil utgifter (registrert i debet av konto 91) inkludere følgende:

- restverdi av den likviderte eiendelen;

- mengden av kostnadene for arbeid (både våre egne og de utført av tredjeparter) som direkte fulgte med avviklingen av OS;

- merverdiavgiftsbeløpet som selskapet måtte gjenopprette i forbindelse med avviklingen av operativsystemet.

Hvilken oppslag er kompilert på avhending gjenstand OS cm . V materiale .

For det andre bør spesialister som er ansvarlige for regnskapsføring av anleggsmidler ikke glemme at selskapet som et resultat av avvikling mottar noe nytt inventar. De skal tas med på konto 10 (debet) i samsvar med økningen i selskapets øvrige inntekter (kreditt 91).

Les om hvordan du tar hensyn til kostnader ved avvikling av et operativsystem.

Resultater

Regnskapsføring av anleggsmidler i 2017-2018 bør i hovedsak gjennomføres i samme rekkefølge som tidligere. Nemlig å ta hensyn til operativsystemet på datoen for å bringe det til en tilstand av beredskap for drift. Deretter, ved salg av OS, er mottatt godtgjørelse inkludert i inntekt, og restverdi av OS inkludert i kostnadene. Tilsvarende regler gjelder for salg av uferdige eiendommer. Samtidig er det viktig for spesialister å huske: til tross for at i skatteregnskap har kostnadskriteriet for å anerkjenne en eiendel økt til 100 000 rubler, i regnskap har det ikke endret seg og er fortsatt 40 000 rubler.

En kommentar

1. januar 2018 ble den føderale regnskapsstandarden for offentlige organisasjoner "Anleggsmidler", godkjent. etter ordre fra finansdepartementet i Russland datert 31. desember 2016 nr. 257n (heretter referert til som standarden). Bestemmelsene i standarden anvendes sammen med standarden "Konseptuelt rammeverk for regnskap og rapportering av offentlige organisasjoner" (heretter - det konseptuelle rammeverket). Les mer om grunnstandarden.

Metodiske anbefalinger for anvendelse av standarden er kommunisert ved brev fra Russlands finansdepartement datert 15. desember 2017 nr. 02-07-07/84237 (heretter referert til som metodologiske anbefalinger). La oss vurdere hovedendringene sammenlignet med forrige prosedyre for regnskapsføring av anleggsmidler.

Kriterier for gjenkjenning av OS-objekter

Kriterier for å anerkjenne objekter som en del av anleggsmidler, som er fastsatt i avsnitt. 38, 41 instrukser, godkjent. etter ordre fra finansdepartementet i Russland datert 1. desember 2010 nr. 157n (heretter referert til som instruksjon nr. 157n), forble i standarden:

- brukstid - mer enn 12 måneder;

- gjentatt eller konstant bruk i institusjonens aktiviteter;

- utføre uavhengige funksjoner, visst arbeid;

- være i drift (på lager, ved konservering).

Samtidig inneholder begrepet «anleggsmidler» i standarden en viktig presisering. Den sier at anleggsmidler er materielle eiendeler som er eiendeler. Tidligere ble dette underforstått på grunnlag av art. 5 i føderal lov nr. 402-FZ av 6. desember 2011, der eiendeler ble oppført som en del av regnskapsobjekter, men ikke var nedfelt i instruksjon nr. 157n. I tillegg inneholdt ikke lovverket en definisjon av eiendel. Nå er det gitt i paragraf 36 i det konseptuelle rammeverket og er avgjørende for å godta et objekt for regnskapsføring som en del av anleggsmidler.

En eiendel er eiendom som oppfyller følgende kriterier:

- tilhører institusjonen og (eller) er i bruk av den;

- kontrollert av institusjonen som et resultat av fakta om det økonomiske livet som har skjedd;

- inneholder nyttige potensielle eller økonomiske fordeler.

Med utgangspunkt i dette konseptet, sammen med objekter som er tildelt en institusjon med operativ forvaltningsrett, bør nå objekter som mottas til midlertidig besittelse og bruk eller til midlertidig bruk under en leieavtale (eiendomsleie) eller under en fri bruksavtale. regnes som anleggsmidler . Tidligere var slike objekter inkludert i saldoen på konto 01.

Objekter som ikke gir og ikke vil gi økonomiske fordeler for institusjonen, ikke har et nyttig potensial, bør tas med i balansen i konto 02 "Materielle eiendeler akseptert for lagring" (seksjon 10 i metodeanbefalingene).

Vær oppmerksom på: Det nyttige potensialet til en ting er ikke nødvendigvis uttrykt i det faktum at det må sikre flyten av penger (dets ekvivalenter) eller direkte delta i leveringen av tjenester. For eksempel planlegger en institusjon å kjøpe et maleri i 2018 for å dekorere kontoret sitt. For korrekt refleksjon i regnskap er det nødvendig å vurdere om maleriet er et anleggsmiddel.

For regnskapsformål er det nyttige potensialet i en eiendel dens egnethet:

- for bruk selvstendig eller sammen med andre eiendeler med det formål å utføre statlige (kommunale) funksjoner (myndigheter) i samsvar med målene om å opprette en institusjon, aktiviteter for yte statlige (kommunale) tjenester eller for institusjonens ledelsesbehov, uten nødvendigvis å sikre strømmen av midler (deres ekvivalenter);

- bytte for andre eiendeler;

- tilbakebetaling av forpliktelser påtatt av institusjonen.

Fra denne definisjonen kan vi konkludere med at maleriet har et nyttig potensial, siden det kan brukes til institusjonens administrative behov (kontordekorasjon), kan byttes til andre eiendeler eller brukes til å betale ned forpliktelser. Derfor bør anskaffelsen av det gjenspeiles i den tilsvarende analytiske kontoen til balansekontoen 101 00 "Anleggsmidler".

Disponering av lokaler til bruk i flere timer (timeleie) trenger ikke vises i anleggsregnskapet og på konto utenfor balansen 25 (26). I regnskapet dannes det kun kundefordringer og inntekter fra denne driften periodiseres.

Regnskapsenhet for anleggsmidler

Som tidligere er regnskapsenheten for anleggsmidler varelagerposten. Konseptet, samt prosedyren for å tildele lagernummer, har ikke endret seg. Men nå må en institusjon, ved innregning av en anleggsmiddelpost, bestemme sammensetningen av varelagerposten.

Opprinnelig OS-kostnad

Prosedyren for å bestemme den opprinnelige kostnaden for et objekt, som før, avhenger av metoden for mottak av institusjonen - enten det ble kjøpt (opprettet) eller mottatt gratis. For å karakterisere disse metodene introduserer standarden begrepene «bytte» og «ikke-bytte»-operasjoner.

Under byttetransaksjoner overfører (mottar) institusjonen eiendeler på betingelse av å motta (overføre) eiendeler som er sammenlignbare i pengeverdi (verdi). Dette kan være kontanter (deres ekvivalenter), andre materielle eiendeler (arbeid, tjenester), rettigheter til å bruke eiendom.

I ikke-børstransaksjoner mottar (overfører) en institusjon eiendeler uten direkte å gi (motta) eiendeler av sammenlignbar pengeverdi (kontantekvivalenter) i bytte. I hovedsak er dette overføring (mottakelse) av eiendeler gratis (uten gebyr) eller til ubetydelige priser i forhold til markedsprisen på en byttetransaksjon med lignende eiendeler.

Som før bestemmes startkostnaden for et anleggsmiddel anskaffet som et resultat av utvekslingstransaksjoner eller opprettet av institusjonen selv i mengden kapitalinvesteringer, under hensyntagen til kravene i skattelovgivningen angående merverdiavgift.

Listen over kostnader som kan inkluderes i den opprinnelige kostnaden for et objekt er gitt i klausul 15 i standarden. Generelt gjentar den listen fra paragraf 47 i instruksjon nr. 157n, men er mer detaljert. Standardens punkt 17 lister opp kostnader som ikke er inkludert i den opprinnelige kostnaden for objektet.

Verdidannelsen av en anleggsmiddel på konto 106 00 opphører når gjenstanden er egnet til den tiltenkte bruken. Kostnader forbundet med bruk, vedlikehold eller påfølgende bevegelse av en gjenstand av anleggsmidler reflekteres som en del av utgiftene for inneværende periode (klausul 19 i standarden). Samtidig, frem til idriftsettelsesøyeblikket, regnskapsføres objektet på konto 106 00 (punkt 5 i Metodeanbefalingene).

For å forstå hva som menes med substitusjon, må du referere til avsnitt. 27, 28 Standard. Innholdet er nytt, tidligere inneholdt ikke lovverket slike normer.

Hvis prosedyren for drift av et anleggsmiddel (dets komponenter) krever utskifting av individuelle komponenter i anlegget, er kostnadene ved slik utskifting (inkludert under større reparasjoner) i samsvar med klausul 27 i standarden inkludert i kostnadene for anleggsmiddelposten på tidspunktet for forekomsten. Dette er kun tillatt under forutsetning av at slike komponenter er en eiendel i henhold til innregningskriteriene for anleggsmidler fastsatt i punkt 8 i standarden.

I dette tilfellet reduseres kostnaden for et anleggsmiddel som restaureringsarbeid (større reparasjoner) har blitt utført med kostnaden for de erstattede (pensjonerte) delene i samsvar med bestemmelsene i standarden om fraregning (avhending) fra regnskap) av anleggsmidler. En nødvendig forutsetning er tilgjengeligheten av dokumentasjon på kostnadsoverslag for den disponerte gjenstanden.

Institusjonen fastsetter i sin regnskapsprinsipp anvendelse i regnskapsføringen av bestemmelsene i standardens punkt 27 i forhold til grupper av anleggsmidler.

Definisjoner av gjenoppbygging og større reparasjoner av kapitalkonstruksjonsprosjekter er gitt i art. 1 i den russiske føderasjonens byplanleggingskode. Omtrentlig lister over arbeid som kan utføres under større reparasjoner av bygninger og konstruksjoner er gitt:

- i Metodikken for å bestemme kostnadene for byggeprodukter på territoriet til den russiske føderasjonen MDS 81-35.2004, godkjent. Resolusjon fra Statens byggekomité i Russland datert 5. mars 2004 nr. 15/1;

- avdelingsbygningsnormer "Forskrift om organisering og gjennomføring av ombygging, reparasjon og vedlikehold av boligbygg, felles- og sosialkulturelle anlegg", godkjent. etter pålegg fra Statens komité for arkitektur av 23. november 1988 nr. 312 (heretter referert til som VSN 58-88 (r)).

Under en større overhaling kan en økonomisk gjennomførbar modernisering av en bygning eller et anlegg utføres - forbedre layouten, utstyre den med manglende typer ingeniørutstyr. Listen over tilleggsarbeid utført under større reparasjoner av bygningen er gitt i vedlegg 9 til VSN 58-88 (r).

Hvis det under regelmessige inspeksjoner av anleggsmidler for tilstedeværelse av defekter, som er en forutsetning for deres drift, så vel som under reparasjoner, opprettes uavhengige eiendelsobjekter, utgjør kostnadene ved å opprette slike eiendeler volumet av kapitalinvesteringer. Deretter innregnes disse investeringene i anskaffelseskost for anleggsmiddelposten (enten øker kostnaden for den regnskapsførte posten, eller regnskapsføres som en uavhengig regnskapspost). Dette er fastsatt av paragraf 28 i standarden.

I dette tilfellet blir ethvert kostnadsbeløp for opprettelse av en lignende eiendel under forrige reparasjon, tidligere tatt i betraktning i kostnaden for anleggsmiddelet, avskrevet som utgifter for inneværende periode (for å redusere det økonomiske resultatet) i beløpet for restverdien til eiendelen som erstattes.

Institusjonen fastsetter i sin regnskapsprinsipp anvendelsen av bestemmelsene i klausul 28 i standarden når det føres opptegnelser over anleggsmidler og grupper av anleggsmidler.

Etter vår mening, fra bestemmelsene i paragrafene. 27, 28 i standarden, så vel som de metodiske anbefalingene, følger det at den opprinnelige kostnaden for et objekt basert på resultatene av en større overhaling (reparasjon, regelmessig inspeksjon) kan endres bare hvis dens del erstattes, noe som kan endres. regnskapsført som anleggsmiddel (aktiv). For eksempel, hvis en gruppe objekter er kombinert til ett inventarobjekt (datautstyr, et kontor i en utdanningsinstitusjon, et sett med møbler, etc.), kan det å erstatte en av dem endre verdien på objektet. Kostnaden for det erstattede objektet må estimeres pålitelig.

I forhold til bygninger kan startkostnaden endres ved installasjon (utskifting) av fyrrom, brannslokkingsutstyr, brannalarmutstyr, d.v.s. de objektene som kan innregnes som eiendeler.

Denne konklusjonen bekreftes indirekte av et eksempel fra Metodeanbefalingene: utgifter til reparasjon av et lokale i forbindelse med maling, kalking, utskifting av vinduer, dører og annet lignende arbeid er inkludert i utgiftene for inneværende regnskapsår uten å bli henført til økningen i kostnaden for anleggsmiddelet som repareres.

Dermed endrer ikke kostnadene ved løpende (overhaling) reparasjoner av anleggsmidler, som ikke resulterer i opprettelse av objekter som er regnskapsført som eiendeler, startkostnaden til anleggsmiddelet.

Nye bestemmelser finnes også i paragrafer. 29, 30 Standard. Dersom et anleggsmiddel er beregnet på overføring eller salg som ikke er til fordel for offentlige organisasjoner, omvurderes det til virkelig verdi, som bestemmes etter markedsprismetoden. Resultatet av slik revaluering reflekteres i regnskapet og opplyses separat i regnskapet. Tidligere, ved salg av gjenstander, ble den opprinnelige kostnaden ikke revaluert; prisen på gjenstanden dannet inntekten fra operasjonen.

Avskrivninger på anleggsmidler

Prosedyren for å fastsette brukstiden til en eiendel og start- og sluttdatoene for avskrivning er ikke endret.

Periodiseringen av avskrivninger på en anleggsmiddel suspenderes ikke i tilfeller hvor den er ledig eller ikke brukes eller holdes for senere overføring (avskrivning), bortsett fra i tilfeller hvor gjenstandens restverdi er blitt lik null.

Det er tre metoder for å beregne avskrivninger:

- lineær - enhetlig periodisering av et konstant beløp av avskrivninger gjennom hele levetiden til eiendelen;

- redusere saldo - det årlige avskrivningsbeløpet bestemmes basert på gjenværende verdi av objektet ved begynnelsen av rapporteringsåret og avskrivningssatsen beregnet basert på brukstiden og en koeffisient som ikke er høyere enn 3;

- proporsjonal med produksjon - mengden av avskrivninger er basert på forventet bruk eller forventet produktivitet av eiendelen.

Ved å bruke den lineære metoden beregnes det årlige avskrivningsbeløpet ved å bruke formelen:

A = C / SPI, hvor

A er det årlige avskrivningsbeløpet;

C er den opprinnelige kostnaden for objektet;

SPI - brukstid (i år).

Med den reduserende saldometoden beregnes avskrivningen ved hjelp av formelen:

A = C ost × N a × K usk / 100 %, hvor

Kresiduell verdi av objektet ved begynnelsen av rapporteringsåret;

N a - avskrivningssats for objektet;

Kac - akselerasjonskoeffisient (opptil 3).

Den avtagende saldometoden lar deg overføre kostnadene til et objekt til det økonomiske resultatet, med tanke på deres ujevn avkastning i løpet av levetiden, når eiendommen viser sitt fulle potensial de første årene etter kjøpet. Et eksempel er digital teknologi, som blir foreldet innen to til tre år etter kjøpet. Prisen på slike gjenstander vil reduseres betydelig om noen år, selv om ytelsesegenskapene kan forbli de samme.

Som det fremgår av formelen, ved bruk av degressive saldo-metoden, overfører objektet mesteparten av sin verdi til det økonomiske resultatet i de første driftsårene; hvert år blir dette beløpet mindre og mindre.

Akselerasjonskoeffisienten karakteriserer bruksintensiteten til et anleggsmiddel, og derfor slitasjen. Verdien av koeffisienten settes av institusjonen uavhengig innenfor en viss grense. Det må begrunnes. Begrunnelsen kan omfatte teknisk dokumentasjon for anleggsmidler, anbefalinger fra autoriserte statlige organer, arbeidsplaner, timelister mv.

Mengden av avskrivninger i forhold til produksjonsvolumet beregnes ved å bruke formelen:

A = C × B p / B, hvor

In n - naturlig indikator på produksjonsvolumet for rapporteringsperioden;

B er estimert produksjonsvolum for hele levetiden til anlegget.

Med denne metoden for å beregne avskrivninger, er eiendelens brukstid representert i år, men i form av forventet produksjonsvolum som kan produseres som et resultat av driften av anleggsmiddelet. Denne metoden lar deg mest nøyaktig gjenspeile den faktiske bruksintensiteten til eiendelen. For eksempel kan avskrivningsbeløpet være null når produksjonen av et anleggsmiddel stoppes. I perioder med tyngre bruk vil mengden av påløpte avskrivninger være høyere, og omvendt.

En institusjon velger den avskrivningsmetoden som best reflekterer den forventede måten de fremtidige økonomiske fordelene eller tjenestepotensialet i eiendelen vil bli realisert på. Dette valget må fastsettes i regnskapsprinsippet.

Hvis den forventede metoden for å oppnå økonomiske fordeler eller det nyttige potensialet i eiendelen har endret seg, vurderes gyldigheten av avskrivningsmetoden som er brukt fra 1. januar året etter året for slik endring (klausul 38 i standarden). Avskrivningsmetoden som skal brukes over gjenværende utnyttbar levetid kan endres. Det er ikke behov for å beregne akkumulerte avskrivninger på nytt fra datoen for revisjon av avskrivningsmetoden når den endres.

En institusjon kan anvende alle tre metodene for å beregne avskrivninger for ulike grupper av anleggsmidler. Denne prosedyren er fastsatt i regnskapsprinsippet.

Fra 1. januar 2018 er kostnadskriteriene for beregning av avskrivninger endret. Sammenlignende egenskaper er presentert i tabellen.

| Prosedyre for beregning av avskrivninger | Instruks nr. 157n | Standard | Merk |

|---|---|---|---|

| ikke kreditert | opptil 3000 gni. | opptil 10 000 rubler. | I tillegg til biblioteksamlinger |

| 100 % ved igangkjøring | fra 3 000 til 40 000 rubler. | fra 10 000 til 100 000 gni. | I denne rekkefølgen, i henhold til standarden, beregnes avskrivninger på gjenstander fra biblioteksamlingen verdt fra 0 til 100 000 rubler. (tidligere - opptil 40 000 rubler). Frem til 01/01/2018 ble denne prosedyren også brukt på eiendommer verdt opptil 40 000 rubler. Fra 01.01.2018 beregnes avskrivninger på fast eiendom etter alminnelig prosedyre, det er ikke fastsatt spesielle normer. |

| i henhold til avskrivningssatser (inkludert biblioteksamlinger) | over 40.000 rubler. | over 100.000 rubler. |

Vær oppmerksom på at for anleggsmidler under bevaring er reglene for beregning av avskrivninger endret. Standarden inneholder ikke unntak for stansing av avskrivninger. Tidligere ble de etablert ved paragraf 85 i instruks nr. 157n for overføring av anleggsmidler til konservering for en periode på mer enn tre måneder, samt restaurering av en gjenstand for en periode på mer enn 12 måneder.

Institusjonen identifiserer tegn på verdifall (oppført i paragraf 7 - 9 i standarden for verdifall av eiendeler) som en del av den årlige beholdningen av eiendeler og forpliktelser. Dersom slike tegn finnes, tas det stilling til behovet for å fastsette virkelig verdi av objektet.

Utkastene til pålegg om endringer i regnskapsinstrukser for offentlige institusjoner åpner for at konto 0 114 00 000 «Verdifall på ikke-finansielle eiendeler» skal gjenspeile beløpene for akkumulerte tap.

Operasjoner for periodisering av tap fra avskrivninger av anleggsmidler er planlagt å reflekteres i debet av konto 0 401 20 274, tilsvarende analytiske kontoer på konto 0 109 00 000 i samsvar med kreditering av konto 0 114 00 000.

Avhending av anleggsmidler

Årsakene til at anleggsmidler avskrives fra balansen er oppført i punkt 45 i standarden. Nye grunnlag for avskrivning inkluderer:

- oppsigelse av bruk av en gjenstand av anleggsmidler for de tiltenkte formål, oppsigelse av mottak av økonomiske fordeler eller nyttig potensial fra videre bruk av gjenstanden;

- overdragelse etter leieavtale (eiendomsleie) eller avtale om vederlagsfritt bruk i tilfelle mottaker av eiendommen erverver en regnskapspost som en del av anleggsmidler.

Disse begrunnelsene fremheves i forbindelse med den nye forståelsen av et anleggsmiddel som en eiendel som skal gi økonomiske fordeler eller ha nyttig potensial.

Vær oppmerksom på at gjenstanden fortsatt regnskapsføres som en del av anleggsmidler når den overføres til bruk til andre rettighetshavere innenfor rammen av et operasjonelt leieforhold som sørger for tilbakelevering av leieobjekter til institusjonen for videre bruk (pkt. 7 i standarden, avsnitt 3 i metodeanbefalingene). Dette gjelder også for investeringseiendommer.

Virksomheten til en forretningsenhet innebærer bruk av eiendom med lang tids bruk i produksjonsprosessen. Siden slike regnskapsobjekter har lang brukstid og en betydelig pris, er det noen trekk ved hvordan de gjenspeiles både i regnskapet og i skatteregnskapet. La oss se nærmere på hvordan anleggsmidler er angitt i regnskap og skatteregnskap i 2018.

Anleggsmidler er eiendom eid av selskapet eller tiltrukket av det utenfra, som brukes i produksjonsvirksomheten i mer enn ett år og har en verdi over grensen fastsatt i forskrift.

Det er kriterier for å skille mellom anleggsmidler og annen eiendom.

Hvordan OS kan ta hensyn til objekter:

- Brukstid over 12 måneder.

- Slik eiendom brukes av selskapet under dets aktiviteter til produksjon, levering av tjenester, utførelse av arbeid eller til virksomhetsledelse.

- Den ble kjøpt for bruk, ikke for senere salg.

- Bruken vil tillate organisasjonen å generere inntekter.

Det følger at bygninger, konstruksjoner, kjøretøy, utstyr etc. tas i betraktning som OS.

Den ledende reguleringsloven som regulerer regnskapsføring av anleggsmidler i Russland er PBU nr. 6/01. Dette dokumentet definerer indikatorene for klassifisering som anleggsmidler, samt regnskapsmetodikken.

Merk følgende! Blant de ovennevnte funksjonene til et OS er ikke et annet viktig kriterium angitt - prisen. I følge PBU må anleggsmidler inkludere eiendom hvis kjøpesum er satt til 40 000 rubler. For skatteregnskap, som spesifisert i den russiske føderasjonens skattekode, må prisen på et objekt som skal brukes som anleggsmidler være fra 100 000 rubler.

Typer anleggsmidler

Siden OS-objekter er forskjellige, er de lettest klassifisert i forskjellige grupper. Denne inndelingen er viktig fordi det i henhold til etablerte standarder er noen funksjoner ved regnskap og overføring av prisen på et objekt til sluttproduktet av selskapets aktiviteter.

Følgende operativsystemer skiller seg ut:

- Bygning.

- Strukturer (midlertidige bygninger, broer osv.).

- Overfør enheter.

- Biler og utstyr.

- Kjøretøy.

- Verktøy.

- Inventar og rekvisita.

- Annet (ikke inkludert i noen av gruppene ovenfor)

I tillegg kan operativsystemer deles inn i produksjons- og ikke-produksjonsobjekter, basert på deres formål. I henhold til deres eierskap kan de eies eller leies.

Merk følgende! Andre inndelinger av OS kan også brukes - i henhold til graden av handling under produksjonsprosessen, i henhold til søknadstidspunktet, i henhold til overføringen av prisen til sluttproduktet, etc.

Hva har endret seg i 2019

Regjeringen har innført følgende endringer siden 2019:

- Fra 1. januar 2019 ble det gjort noen endringer i den russiske føderasjonens skattekode, art. 259.3, paragraf 1 - utvidet listen over utstyr som drives under de beste tilgjengelige teknologiene. Dette utstyret avskrives med en økende faktor på to.

- En ny liste over utstyr for fremskyndet avskrivning ble godkjent i henhold til regjeringsdekret nr. 622-r 04/07/2018.

Merk følgende! Nå faller 583 utstyr inn under akselerert avskrivning, d.v.s. Det er nå 2 ganger flere stillinger enn tidligere (det var 246).

Anleggsmidler i 2018 – hovedendringer

Det var forventet at det fra begynnelsen av året ville være betydelige endringer i regnskapsføringen av anleggsmidler. Men nye forskrifter ble aldri vedtatt. Derfor fortsetter de gamle reglene å gjelde for et betydelig antall OS-objekter.

Det er imidlertid noen nyvinninger, som for en stor del rammet små bedrifter som driver regnskap etter en forenklet ordning.

Slike enheter fikk rett til å opprette den opprinnelige kostnaden for anleggsmidlene basert på beløpene for betaling til leverandører og entreprenører som installerer dette anlegget. Hvis operativsystemet ble opprettet i selve organisasjonen, dannes prisen av beløpene som er betalt til entreprenører og andre organisasjoner. Alle andre brukte beløp kan overføres til løpende utgifter.

Viktig! En organisasjon har rett til å avskrive anleggsmidler ved bruk av et forenklet regime en gang i året på årets siste dag.

Også forretningsenheter med forenklede regnskapsordninger fikk rett til umiddelbart å avskrive til full pris anleggsmidler knyttet til varelager (de har en lav pris og kort levetid). Slike tiltak gjør at slike enheter kan redusere belastningen ved beregning av eiendomsskatt.