3-NDFL selvangivelsen fylles ut av skattyter ved å bruke skjemaet godkjent av Federal Tax Service (ordre fra Federal Tax Service of Russia datert 3. oktober 2018 N ММВ-7-11/569@ "Ved godkjenning av skatten returskjema for personlig inntektsskatt (skjema 3-NDFL ), prosedyren for å fylle det ut, samt formatet for å sende inn selvangivelse for personlig inntektsskatt i elektronisk form").

Skjema 3-NDFL for 2017:

Hva er den raskeste og enkleste måten å få riktig 3-NDFL-erklæring på?

Den enkleste måten er å raskt utarbeide riktig 3-NDFL-erklæring med Skatt. Med Skatt trenger ikke erklæringen å gjøres om. Skattekontoret vil generere de nødvendige arkene i skjemaet, beregne totalsummene, angi de nødvendige kodene og kontrollere dataene. Du vil motta riktig erklæring og ekspertråd. Og så kan du velge om du selv skal ta med erklæringen til tilsynet eller levere den på nett.

For 2016:

Selvangivelse 3-NDFL fylles ut av skattyter ved å bruke skjemaet godkjent av Federal Tax Service (Order fra Federal Tax Service of Russia datert 25. november 2015 nr. ММВ-7-11/544@). Du kan laste den ned ved å følge lenken ovenfor (kilde - Federal Tax Service).

Selvangivelse 3-NDFL fylles ut av skattyter ved å bruke skjemaet godkjent av Federal Tax Service (Order fra Federal Tax Service of Russia datert 24. desember 2014 nr. ММВ-7-11/671@). Du kan laste den ned ved å følge lenken ovenfor (kilde - Federal Tax Service).

Selvangivelse 3-NDFL fylles ut av skattyter ved å bruke skjemaet godkjent av Federal Tax Service (Order fra Federal Tax Service of Russia datert 10. november 2011 nr. ММВ-7-3/760@ som endret ved Order of the Russland Federal Tax Service of Russia datert 14. november 2013 nr. ММВ-7-3/501@) . Du kan laste den ned ved å følge disse koblingene ovenfor (kilde - Federal Tax Service).

Selvangivelsen fylles ut og skrives ut etter visse regler. Disse reglene er etablert av Federal Tax Service (ordre fra Federal Tax Service of Russia datert 14. november 2013 nr. ММВ-7-3/501@). Du kan laste ned instruksjoner for å fylle ut skjema 3-NDFL ved å følge denne lenken.

For 2012:

For 2011:

Selvangivelse 3-NDFL fylles ut av skattyter ved å bruke skjemaet godkjent av Federal Tax Service (Order fra Federal Tax Service of Russia datert 10. november 2011 nr. ММВ-7-3/760@). Du kan laste den ned ved å følge denne lenken (kilde - Federal Tax Service).

Selvangivelsen fylles ut og skrives ut etter visse regler. Disse reglene er etablert av Federal Tax Service (ordre fra Federal Tax Service of Russia datert 10. november 2011 nr. ММВ-7-3/760@). Du kan laste ned instruksjoner for å fylle ut skjema 3-NDFL ved å følge denne lenken.

For 2010:

Selvangivelse 3-NDFL fylles ut av skattyter ved å bruke skjemaet godkjent av Federal Tax Service (Order fra Federal Tax Service of Russia datert 25. november 2010 nr. ММВ-7-3/654@). Du kan laste den ned ved å følge denne lenken (kilde - Federal Tax Service).

Selvangivelsen fylles ut og skrives ut etter visse regler. Disse reglene er etablert av Federal Tax Service (ordre fra Federal Tax Service of Russia datert 25. november 2010 nr. ММВ-7-3/654@). Du kan laste ned instruksjoner for å fylle ut skjema 3-NDFL ved å følge denne lenken.

For 2009:

Selvangivelse 3-NDFL fylles ut av skattyter ved bruk av skjema godkjent av Finansdepartementet (Rekkefølge fra Finansdepartementet nr. 145n datert 29. desember 2009). Du kan laste den ned ved å følge denne lenken (kilde - Federal Tax Service).

Selvangivelsen fylles ut og skrives ut etter visse regler. Disse reglene er fastsatt av Finansdepartementet (Finansdepartementets kjennelse nr. 145n av 29. desember 2009). Du kan laste ned instruksjoner for å fylle ut skjema 3-NDFL ved å følge denne lenken.

For 2008:

Selvangivelse 3-NDFL fylles ut av skattyter ved bruk av skjema godkjent av Finansdepartementet (Rekkefølge fra Finansdepartementet nr. 153n datert 31. desember 2008). Du kan laste den ned ved å følge denne lenken (kilde - Federal Tax Service).

Selvangivelsen fylles ut og skrives ut etter visse regler. Disse reglene er fastsatt av Finansdepartementet (Finansdepartementets kjennelse nr. 153n av 31. desember 2008). Du kan laste ned instruksjoner for å fylle ut skjema 3-NDFL ved å følge denne lenken.

Denne artikkelen vil gi trinnvise instruksjoner for å fylle ut 3-NDFL-erklæringen i 2019. Skattebetalere vil kunne finne ut hvilke ark erklæringen som sendes inn til verifisering skal bestå av, hvordan dokumentet fylles ut, samt noen viktige detaljer som må tas i betraktning for å få refusjon av inntektsskatt for en leilighet.

- på skjema 3-NDFL for 2017.

- for utfylt selvangivelse.

- for 2016-programmet for registrering av 3-NDFL.

Personer som ønsker å redusere skattegrunnlaget på grunn av å bruke penger på kjøp av leilighet, kan skrive det ut, legge inn nødvendig informasjon, sende det til verifisering og snart få fradrag. Dokumentskjemaet må imidlertid brukes i en strengt definert form (i kraft 24. desember 2014 med bestillingsnummer MMV-7-11/671).

Merk følgende! Før du begynner å behandle 3-NDFL for refusjon av personlig inntektsskatt for en leilighet, anbefaler vi deg å lese artikkel nummer 220 i Russlands skattekode, som vil hjelpe skattyteren med å sikre at han faktisk kan motta i henhold til loven, eller, tvert imot, forstå at han ikke har denne retten .

Hvilke ark skal tegnes

En enkeltperson må angi data på tittelsiden til skjema 3-NDFL, på arket med tittelen informasjon om skattebeløp som skal refunderes fra budsjettet (dette er seksjon nummer én), på siden som krever informasjon om størrelsen på den skattepliktige base (dette er den andre delen) , så vel som på ark A og D1.

Ark A er ment å gjøre det mulig for en person å rapportere skriftlig til skattemyndighetene om inntekten hans mottatt fra kilder lokalisert på den russiske føderasjonens territorium. Derfor, hvis en skattyters fortjeneste overføres til bankkortet hans fra andre land, må han fylle ut ark B.

Blad D1 er viet beregningsdata vedrørende formuesfradrag som gis ved kjøp av fast eiendom, herunder leilighet. Ellers, dersom skattyter solgte eiendommen, er han pålagt å fylle ut ark D2 i stedet for ark D1.

Instruksjoner for utfylling av ark D1

Når du returnerer en leilighetsskatt, er det ingen måte å gjøre uten å fylle ut Ark D1. For å gjøre denne prosessen så rask og enkel som mulig, anbefaler vi å bruke instruksjonene nedenfor:

- Vi gir detaljene. En søker om eiendomsfradrag må skrive tallene til identifikasjonsnummeret sitt øverst på siden, og deretter nummerere selve arket (nummereringen starter med to nuller, det vil si hvis dette er den femte siden, må du skrive "005 ”), og angi deretter etternavnet ditt sammen med initialene .

- Vi legger inn kodene. Først av alt er dette objektnavnkoden. Ved skatterefusjon for en leilighet må du sette nummer to. Det er også nødvendig å angi identifikasjon av skattyter (hvis søkeren om skatterabatt er eieren av fast eiendom, angis koden "01"). Og den siste chifferen som kreves er regionskoden. Hver region i den russiske føderasjonen har sine egne numeriske koder. For eksempel, for Moskva-regionen er koden "50", for Rostov-regionen - "61", og for Volgograd-regionen - "34".

- Vi legger merke til typen eiendom og paragraf i artikkel 220. Punkt 1.3 gir skattyter fire muligheter for eierformer, hvorav han må velge ett. For eksempel, hvis en person som krever fradrag har registrert en leilighet i navnet til sønnen sin, som ennå ikke er atten år gammel, velges tallet fire, og hvis eiendommen i sin helhet tilhører skattyter - en. Så i underavsnitt 1.4 må du angi om denne erklæringen er relatert til tiende ledd i artikkel 220 eller ikke.

- Vi oppgir adressen til leiligheten. Først og fremst legges tallene som utgjør postnummeret inn. Skriv deretter navnene på byen og gaten der leiligheten ligger. Hvert av disse navnene må skrives med store russiske bokstaver. Og etter det må skattyter bare legge ned hus- og leilighetsnummer.

- Vi angir datoene for mottak og innsending av enkelte dokumenter. Gjeldende lovgivning har vedtatt en regel som sier at inntil en person fullfører stadiet med å registrere eierskap til en eiendom, vil han ikke bli tilkjent eiendomserstatning. Derfor er det i punkt 1.7 påkrevd å angi datoen for registrering av denne rettigheten. Og i punkt 1.9 angi dag, måned og år da skattyter sendte inn søknad om skatterabatt for leiligheten.

- Vi viser utgiftsbeløpet. Punkt 1.12 angir beløpet som en person brukte for å kjøpe en leilighet. Imidlertid bør den angitte verdien av denne eiendommen ikke overstige det maksimalt mulige beløpet som et fradrag kan beregnes fra (dette er to millioner rubler). Det vil si at hvis en leilighet koster ni millioner, så trenger du bare skrive to millioner i denne paragrafen.

- Vi beregner skattegrunnlaget. I avsnitt 2.7 må en person angi tallet han vil få når han trekker den gitte eiendomsrabatten fra det totale inntektsbeløpet han mottok i skatteperioden. Så i avsnitt 2.8 må du notere utgiftsbeløpet, foreskrevet basert på kostnaden for leiligheten fastsatt i kjøps- og salgsavtalen.

- Vi skriver ned beløpet på gjenstående fradrag. Siden en person ved lov ikke kan ta ut mer fra statsbudsjettet i løpet av et år enn personskatten han bidro med i samme periode, utvides utstedelsen av formueserstatning over flere år. Således, hvis det maksimale beløpet for skatterabatten er erklært i erklæringen, og det årlige fradragsbeløpet er 600 000 rubler, vil balansen være lik 1 400 000 rubler.

Det skal bemerkes at hvis 3-NDFL-skjemaet for eiendomsskattrabatt er utarbeidet på vegne av kona/ektemannen til leilighetseieren, så er ikke skattyters attributtkode lenger "01", men "02". Hvis foreldrene til en mindreårig eier ønsker å tilbakebetale skatten - "03", hvis en person eier eiendommen på lik linje med barnet - "13", og hvis leiligheten samtidig tilhører skattyter, hans barn og ektefelle - "23".

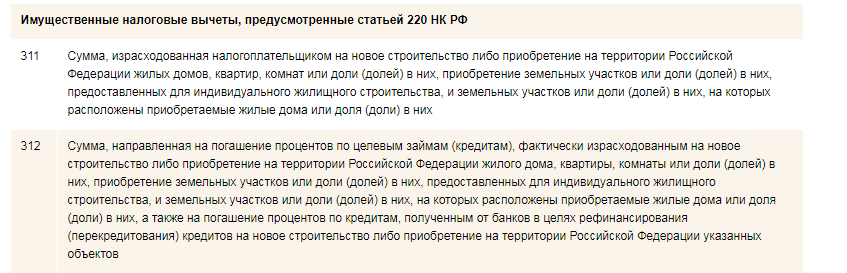

Kode 311 i erklæringen

Vi foreslår å dvele ved en slik nyanse som kode 311 i selvangivelsen. Enkeltpersoner vil møte det hvis de velger programvaremetoden.

Attest på skjema 2-NDFL er som kjent vedlagt selvangivelsen. Dette sertifikatet inneholder all slags informasjon om inntekten til en enkeltperson, skattegebyrer innkrevd fra vedkommende og den aktuelle fradragskoden.

Skattefradrag av eiendomstypen kodes kun av to tallkombinasjoner - disse er 311 og 312. Den første koden er angitt på erklæringsskjemaet dersom en person brukte penger enten på erverv eller oppføring av en eiendom. Og kode 312 brukes i situasjoner der skattyter brukte penger til å tilbakebetale påløpte renter på et lån tatt med det formål å kjøpe eller bygge en eiendom.

Viktig! Ikke glem å sette en signatur nederst på hver side av erklæringen og angi datoen til høyre for den, siden uten dette vil dokumentet ikke ha rettskraft.

For å fylle ut erklæringen, gå til seksjonen "Livssituasjoner" Velg en seksjon - "Send inn 3-NDFL-erklæring", deretter knappen "FYLL UT EN NY ERKLÆRING PÅ NETT."

Et eksempel på utfylling av skjema 3-NDFL i "Skattebetalerens personlige konto"

Et eksempel på utfylling av skjema 3-NDFL i "Skattebetalerens personlige konto"

Velg året selvangivelsen utarbeides for. (På din personlige konto kan du fylle ut en erklæring kun for deg selv).

Feltene "Etternavn", "Fornavn", "Patronymnavn", "TIN" fylles ut automatisk.

Hvis du oppgir TIN, trenger ikke informasjon om fødselsdato og -sted, statsborgerskap og identitetsdokument angis. Hvis du ikke har et TIN, må disse delene fylles ut.

Et eksempel på utfylling av skjema 3-NDFL i "Skattebetalerens personlige konto"

Et eksempel på utfylling av skjema 3-NDFL i "Skattebetalerens personlige konto"

2. Valg av inntekt

Velg inntekten du vil oppgi i erklæringen og klikk på "NESTE"-knappen.

3. Valg av fradrag

Et skattefradrag er et beløp som reduserer inntektsbeløpet som er ilagt skatt, eller lar deg tilbakeføre deler av skatten som tidligere er betalt til budsjettet.

Velg fradragene som skal inkluderes i returen og klikk på "NESTE"-knappen.

4. Fylle ut "Inntekt"-delen

I "Inntekt"-delen er fanen "Inntekt beskattet med en sats på 13 %" som standard tilgjengelig for oppføring.

For å legge inn inntekt, klikk på "Legg til inntekt"-knappen.

Hvis du trenger å legge inn annen inntekt, velg den aktuelle rentefanen.

4.1 I henhold til 2-NDFL-sertifikatet, skriv inn følgende data:

- "Inntektskilde" - INN, KPP, navn på organisasjonen og kode "OKTMO";

- Legg inn informasjon om mottatt inntekt. Om nødvendig kan du angi flere inntekter beskattet med den angitte satsen fra en gitt kilde. Hvis du overfører data fra et 2-NDFL-sertifikat, trenger du bare å angi hver type inntekt én gang, og angi det totale inntektsbeløpet av denne typen.

4.2 Ved utfylling av erklæring i forbindelse med salg av eiendom (leilighet, grunn, etc.) eid i mindre enn 3 år:

I delen "Informasjon om mottatt inntekt" skriver du inn:

Velg inntektskode:

- ved salg av leilighet, hagehus og land - "1510";

- når du selger en andel av en leilighet - "1511";

- for salg av kjøretøy, garasjer, uferdige byggeprosjekter - "1520".

Angi mengden inntekt mottatt fra salg av eiendommen.

Velg fradragskode:

- når du selger en leilighet, hagehus og land - "901" (1 000 000 rubler) eller "903"

(i mengden dokumenterte utgifter);

- når du selger en andel av en leilighet - "904" (beløp lik 1 000 000 rubler / andel) eller "903" (i mengden dokumenterte utgifter);

- ved salg av kjøretøy, garasje, uferdig byggeprosjekt - "906" (250 000 rubler) eller

"903" (i mengden dokumenterte utgifter). Angi fradragsbeløpet.

Hvis all inntekt er lagt inn, klikk på "Neste"-knappen.

5. Fylle ut delen "Fradrag".

5.1 Å motta eiendomsskattefradrag I fanen «Eiendomsskattefradrag» legger du inn data om utgifter til kjøp av bolig og tilbakebetaling av renter på målrettede lån.

Skriv inn data om objektet ved hjelp av oppslagsverk.

Avhengig av om du får eiendomsfradrag for første gang eller om du allerede har mottatt deler av fradraget tidligere, fyll ut skjemaet i «Samlede utgifter»-blokken.

5.2 Hvis du i tillegg ønsker å motta sosialt skattefradrag, velg passende fane i fradragsmenyen.

Merk av i den aktuelle boksen for å motta sosiale skattefradrag.

Angi utgiftsbeløpet i den aktuelle linjen.

For å få skattefradrag må du levere dokumenter som bekrefter utgifter til skattekontoret. Du kan sende elektroniske bilder av dokumenter via din personlige konto; for å gjøre dette, skann dokumentene før du sender erklæringen.

Klikk på "Legg ved dokument", velg plasseringen av dokumentfilen - "Velg fil" -knappen. I linjen "Beskrivelse" skriver du inn kort informasjon om dokumentet (for eksempel et inntektsattest) og klikker på knappen "Legg ved fil".

6. Se den genererte erklæringen

Etter å ha fylt ut alle nødvendige seksjoner, åpnes "Resultater"-skjemaet, som viser resultatene av å fylle ut erklæringen.

For å redigere data kan du angi en hvilken som helst del av erklæringen.

For å se hvordan erklæringen ser ut på papir, klikk på knappen "Se generert erklæring i pdf-format".

For å se erklæringen må du ha Adobe installert på datamaskinen.

Leser".

Etter at alle dokumenter som krever sending er lagret, i delen "Signer med en nøkkel for en forbedret ukvalifisert elektronisk signatur", skriv inn passordet du skrev inn da du genererte det elektroniske signatursertifikatet og klikk på knappen "Bekreft og send."

Hvis du har glemt passordet ditt, kan du generere et signeringssertifikat på nytt ved å tilbakekalle det gjeldende sertifikatet.

Når den er sendt til befaringen, kan ikke erklæringen redigeres, men om nødvendig kan du

fyll ut den oppdaterte erklæringen og send den til tilsynet.

8. Fylle ut en søknad om skatterefusjon

Dersom du leverer erklæring for å få skattefradrag, må du også sende søknad om skatterefusjon til tilsynet.

For å gjøre dette, i "Resultater"-delen av "Fyll ut og elektronisk innsending av 3-NDFL selvangivelse", velg fanen "Refusjon/betaling av skatter" og klikk på "Refusjonssøknad"-knappen.

Fyll inn nødvendig informasjon og klikk på "Lagre og fortsett"-knappen.

For å sende søknaden til inspeksjonen, skriv inn passordet du skrev inn da du genererte det elektroniske signatursertifikatet og klikk på "Send"-knappen.

Etter å ha sendt søknaden i "Resultater"-delen, meldingen "Dokumentet var

mottatt og registrert på inspeksjonen."

I tillegg kan informasjon om registrering av en søknad ses i delen "Skattebetalerdokumenter/Elektronisk dokumentflyt".

9. Sende en erklæring utfylt i "Erklæring"-programmet

Hvis du har fylt ut en erklæring i programvareproduktet "Declaration" eller annen programvare som genererer en xml-fil, kan den sendes til inspektoratet fra din personlige konto.

I samme tråd "Fyll ut og elektronisk innsending av 3-NDFL selvangivelse," i stedet for "FYLL UT EN NY NETTERKLÆRING"-knappen, klikk på "SEND ERKLÆRING FULLT I PROGRAMMET"-knappen.

Et eksempel på utfylling av skjema 3-NDFL i "Skattebetalerens personlige konto"

Et eksempel på utfylling av skjema 3-NDFL i "Skattebetalerens personlige konto"

Velg deklarasjonsår og fil. Legg ved støttedokumenter, signer med elektronisk signatur og send erklæringen til tilsynet. Hvis du sender inn en oppgave for å få skattefradrag, ikke glem å sende inn en refusjonssøknad.

10. Innhenting av skattefradrag fra arbeidsgiver

Du kan få skattefradrag før utløpet av skatteperioden ved å kontakte arbeidsgiver,

har tidligere bekreftet denne retten med skattemyndigheten. Søknad om bekreftelse på valgbarhet

Skattefradraget kan fylles ut på din personlige konto og sendes til skattekontoret ved å signere med elektronisk signatur.

For å fylle ut en søknad, i "Livssituasjoner"-fanen, velg delen "Be om et sertifikat og andre dokumenter", og velg deretter det nødvendige sertifikatet.

I vinduet som åpnes, fyll inn de nødvendige dataene, legg ved elektroniske kopier av dokumenter, signer med den elektroniske signaturnøkkelen mottatt på din personlige konto, og klikk på "Send" -knappen.

Få etter 30 dager melding fra skatteetaten om rett til eiendomsfradrag og gi det til din arbeidsgiver.

Å fylle ut en selvangivelse ved hjelp av spesiell programvare er den nest mest populære forberedelsen for 3-NDFL for å få skattefradrag. La oss vurdere i detalj hvordan du fyller ut 3 personlige inntektsskatter i programmet "Declaration.2017" når du søker om utgifter til å kjøpe en leilighet eller bygge et hus.

Trinn-for-trinn-instruksjoner for å fylle ut 3-NDFL ved å bruke "Declaration.2017"-programvaren

Trinn 1. Installer og kjør programmet

Du kan laste ned programmet "Erklæring" for å fylle ut 3-personlig inntektsskatt for 2017, 2016, 2015 og 2014 på nettstedet til Federal Tax Service eller State Scientific Research Center.

I vinduet som åpnes, går vi umiddelbart til den første fanen "Angi betingelser".

Vær oppmerksom på at noen av betingelsene allerede er etablert (type erklæring, type inntekt og skattyterattributt) og ingen grunn til å endre dem.

Trinn 2. Fyll inn den første fanen "Angi betingelser":

Inspeksjonsnummer

Du kan finne ut hvilken inspeksjon du er knyttet til ved å bruke tjenesten "Bestemme detaljene til Federal Tax Service, det statlige registreringsorganet for juridiske enheter og/eller individuelle gründere som betjener en gitt adresse," som ligger på nettstedet vårt. For å gjøre dette må du oppgi bostedsadressen (registrering i henhold til passet ditt). Det er ikke nødvendig å fylle ut feltet "Inspektoratets skattekode".

Korrigeringsnummer

Vi berører ikke dette feltet. «1» settes kun dersom det sendes inn en oppdatert selvangivelse, hvor feil i den tidligere innsendte og godkjente for verifikasjonserklæringen er rettet.

OKTMO

Dette feltet trenger ikke fylles ut, det fylles ut automatisk etter at arbeidsgiverens OKTMO er spesifisert.

Ved søknad om fradrag angis arbeidsgivers OKTMO, og ved betaling av personlig inntektsskatt på inntekt mottatt ved salg av eiendom angis arbeidsgivers OKTMO for fast registreringssted.

Dette fullfører utfyllingen av "Innstillingsbetingelser"-fanen.

Dersom erklæringen er fylt ut og levert av en representant, må du fylle ut blokken “Plitelighet bekreftet”, hvor du bør angi det fulle navnet på representanten og detaljer om fullmakten som han handler på grunnlag av.

Trinn 3. Fyll ut den andre fanen "Informasjon om deklaranten"

Denne delen må fylles ut nøyaktig i samsvar med passet, ellers kan skattemyndigheten nekte å godta erklæringen.

Tab "Landets kode" ikke nødvendig å endre.

Trinn 4. Fyll ut den tredje fanen "Inntekt mottatt i den russiske føderasjonen"

I denne delen må du angi inntektskildene mottatt i det året fradraget kreves for.

For å gjøre dette, ved siden av blokken "Betalingskilder", klikk på det grønne plusstegnet. I fanen som åpnes, angi navn på arbeidsgiver, hans INN/KPP og OKTMO. All denne informasjonen kan hentes fra 2-NDFL-sertifikatet.

Hvis det sammen med eiendomsfradrag deklareres samtidig, må du i fanen som åpnes sette avkryssing ved siden av linjen "Beregn standardfradrag ved å bruke denne kilden".

Du kan kontrollere eller rette oppgitt informasjon om inntektskilden ved å klikke på knappen som indikerer en hånd som peker på en notisblokk, og du kan slette dataene ved å klikke på det røde minustegnet.

Trinn 5. Sett inn inntektsbeløpet som mottas månedlig

For å gjøre dette, klikk på det grønne plusset i den andre blokken i seksjonen og velg inntektstypen mottatt ved å klikke på knappen «Inntektskode».

For lønn under arbeidsavtale, velg koden "2000 - Lønn og annen inntekt i henhold til arbeidsavtale", for inntekt under GPC-avtaler - kode "2010 - Arbeid under sivile kontrakter".

Deretter angir vi inntektsbeløpet og måneden den ble mottatt.

Det er bedre å ta inntektskoden, beløpet og månedene for kvittering fra 2-NDFL-sertifikatet.

Hvis inntekten din ikke har endret seg i løpet av året og hver måned du mottok samme beløp (i henhold til 2-NDFL-sertifikatet), kan du bruke knappen "Gjenta inntekt".

I linjene nedenfor angir vi det skattepliktige inntektsbeløpet (linje "Skattegrunnlag" i 2-NDFL-sertifikatet), skattebeløpet som er beregnet og tilbakeholdt.

Vi fyller ikke ut den siste linjen "Forskuddsbetalinger av en utlending".

Et eksempel på en korrekt utfylt "Inntekt mottatt i Russland"-fanen:

Trinn 6. Fortsett til å fylle ut "Fradrag"-fanen

Som standard tar programmet oss til fanen "Standardfradrag". Hvis du ikke planlegger å motta standardfradrag sammen med leilighetsfradraget, kryss av i boksen " Gi standardfradrag" fjern og gå til fanen "Eiendom".

Merk deretter av i boksen «Gi fradrag for eiendomsskatt» og klikk på det grønne plusstegnet for å legge til data om den kjøpte leiligheten som det kreves fradrag for.

Trinn 7. Legg inn data om den kjøpte leiligheten i programmet

Metode for kjøp av eiendom: under kjøps- og salgsavtale (ved kjøp av ferdig leilighet) eller investering (ved kjøp av nybygg).

Objektnavn: bolighus, leilighet, rom, samdrift med boligbygg eller for enkeltstående boligbygging, andeler i den angitte eiendommen.

Type eiendom:

- Individuell- dersom leiligheten er kjøpt som eneeie.

- Total andel- ved kjøp av en leilighet i andel med noen (vanligvis i ekteskap ved deling av andel i leiligheten mellom ektefeller og deres barn, eller mellom en forelder og et barn).

Generelt felles med uttalelse om fordeling av utgifter- ved kjøp av bolig under ekteskap uten tildeling av andeler (50 % for hver ektefelle).

Denne typen formue er angitt hvis hele fradragsbeløpet kreves av en av ektefellene, og den andre nekter det, eller i tilfelle begge ektefeller får fradrag i andelene som er etablert av dem.

Generell felles uten oppgave om fordeling av utgifter- denne typen er indikert hvis boligkostnadene overstiger 4 millioner rubler og en søknad om fordeling av utgifter ikke er nødvendig, siden det maksimale fradragsbeløpet som hver ektefelle kan erklære ikke er mer enn 2 millioner rubler, og omfordele det ved å gi det til den andre ektefellen slik at han erklærer et fradrag på ikke 2 millioner rubler, men 4 millioner rubler. - det er forbudt.

Det vil heller ikke kreves en søknad hvis en av ektefellene erklærer det til et beløp på 50%. Dette skyldes at fradraget for ektefellenes felleseie er misligholdsmessig fordelt i forholdet 50 % til 50 %.

Felles eierskap med uttalelse om fordeling av utgifter- denne typen formue er indikert når ektefeller ønsker å fordele fradraget i en annen andel enn aksjene de eier. Som regel skjer dette dersom en av ektefellene ikke jobber og ikke kan få sin del av fradraget, eller inntekten til den andre ektefellen gjør at han får fradraget umiddelbart.

Ektefellene fikk rett til å fordele fradraget ved kjøp av leilighet i sameie først i 2014. fradrag gis kun i samsvar med andelene i eiendommen.

Skattebetaler identifikasjon:

- Eier av objektet- dersom fradrag kreves ved kjøp av leilighet som eneeie.

- Eiendomseiers ektefelle- angis ved søknad om fradrag for kjøp av leilighet under ekteskap (uavhengig av eierform: delt eller felles).

- Foreldre til den mindreårige eieren av eiendommen- dersom fradraget kreves av eieren av leiligheten.

- Eiendommen eies av søker og et mindreårig barn- dersom leiligheten er tinglyst som forelderens eiendom sammen med barnet.

- Eiendommen eies av søkerens ektefelle og barn- dersom leiligheten er registrert som eiendom til begge foreldrene og barnet (barna).

Objektnummerkode:

Dersom den kjøpte eiendommen har matrikkel-, betinget- eller inventarnummer, skal det legges inn i linjen «Objektnummer», før koden til objektnummeret angis.

Plassering:

Vi angir også lokasjonsadressen fra USRN-utdraget eller fra Rosreestr-nettstedet.

På slutten angir vi datoen for dokumentet som bekrefter retten til fradrag. For en kjøps- og salgsavtale må du fylle ut linjen «Dato for tinglysing av eiendomsrett til boligbygg, leilighet, leieforhold». For investeringsavtaler - dato skjøte om overdragelse av leilighet, rom eller andel i dem.

År for bruk av fradraget:

Dersom fradraget kreves for første gang, angi årstallet «2017», hvis det ble erklært tidligere år, angi året da den aller første erklæringen for fradraget ble levert.

Hvis du er pensjonist, ikke glem å merke av i boksen "Jeg er pensjonist". Du kan lære om funksjonene ved å motta fradrag for pensjonister fra.

Kostnad for objektet (andel):

Vi angir hele kostnaden for leiligheten det kreves fradrag for. Hvis det var en leilighet, kan du også angi hvor mye renter som er betalt.

Dette fullfører utfyllingen av "Liste over objekter"-blokken.

Strenger «Fradrag fra skatteagent i rapporteringsåret (kode 311) og (kode 312) fylles ut bare hvis de er angitt i 2-NDFL-sertifikatet i seksjonen 4. Standard-, sosial- og eiendomsskattefradrag.

Dette fullfører utfyllingen av erklæringen. Helt til slutt velger vi handlingen vi vil bruke på erklæringen: lagre, se, skriv ut eller kontroller.

Teksten i denne artikkelen vil være nyttig for de skattytere som ønsker å vite hvordan man fyller ut eiendomsfradraget for det 3. året.

Last ned et eksempel på 3-NDFL-erklæringsskjema for eiendomsfradrag for det tredje åretFor at skatterefusjonsprosedyren for kjøp av fast eiendom skal lykkes, anbefaler vi på det sterkeste å ta hensyn til reglene for utarbeidelse av selvangivelse, som også vil bli omtalt.

- erklæringer for 2017.

- Skjema 3-NDFL for å motta fradrag for kjøp av eiendom.

- Spesielt for innlevering av selvangivelse.

Som kjent er erstatninger som tilfaller skattytere som har investert materielle ressurser i erverv eller bygging av eiendomsmidler den største i størrelse sammenlignet med andre typer.

Siden skattelovgivningen har vedtatt en regel om at en person ikke kan tilbakebetale mer penger i løpet av et år enn han bidro til statsbudsjettet for inntektsskatt, forlenges betalingen vanligvis over flere år.

Det skal bemerkes at for å motta alle midlene som er påløpt som et fradrag for kjøp av eiendom, er det ikke nok å sende inn skjema 3-NDFL én gang. Skattyter bør hvert år legge inn data i erklæringsskjemaet, sende det inn for vurdering til skatteetaten og dermed gradvis trekke eiendomserstatningen til ham.

De første sidene i erklæringen

Før det angis opplysninger knyttet til kjøpt bolig eller tomt, skal skattyter legge inn opplysninger om sin inntekt, samt vise noe informasjon om seg selv. Dette gjøres ved å bruke de fire første arkene i 3-NDFL-skjemaet - tittelen, den første delen, den andre, samt ark A og/eller B, hvorav det siste er ment å fylles ut av personer som mottar midler fra utenlandske profittkilder.

I utgangspunktet inneholder de imidlertid også flere av følgende betydninger, som ikke alle søkere om eiendomsfradrag vet hvordan de skal jobbe med:

Ark D1

Etter at kjøperen av eiendommen har fullført hovedsidene i erklæringen, må han jobbe med ark D1. Det er på denne siden av skjema 3-NDFL du må beregne eiendomsskattekompensasjon og gi litt generell informasjon. En person må oppgi følgende informasjon:

- Kode for den kjøpte eiendommen. Siden du kan få fradrag ikke bare for et hus eller en leilighet, men også for andre eiendomsobjekter, er det nødvendig å merke seg hva slags eiendom som ble kjøpt. Hvis dette er et hus med en tomt tilknyttet, er koden i dette tilfellet 7, hvis leiligheten er 2.

- Tegn på søker om fradrag. For å indikere hvor mange eiere som eier eiendommen det er søkt om skatterabatt for, samt hvem av dem som søker om det, er det funnet opp en skattyterattributtkode. Derfor, hvis en person som er eneeier av huset ønsker å dra nytte av fradraget, må han skrive tallene 01.

- Objektdata. Skattyter må også angi om han eier den ervervede eiendommen individuelt eller om eiendommen er registrert som delings- eller felleseie, skrive den fullstendige adressen hvor denne eiendommen ligger, og også angi datoen for registrering av retten til eiendommen og dato for søknad om fordeling av eiendomsskatterstatning.

- Ulike mengder. Først av alt, er kjøperen av eiendommen pålagt å vise beløpet han brukte på kjøpet, og deretter beløpet (denne handlingen er nødvendig hvis et lån ble tatt opp). I tillegg føres størrelsen på skattegrunnlaget, som det allerede er trukket eiendomsskattekompensasjon fra, og kostnadsbeløpet nedskrevet i dokumenter.

- Gjenstående fradrag. Siden vi snakker om å motta kompensasjon av eiendomstype for det tredje året, er det svært viktig å fylle ut cellen som innebærer å angi gjenværende skattefradrag. En person må ta erklæringen for det foregående året og trekke fra beløpet som vil bli gitt ham for gjeldende skatteperiode fra saldoen som er registrert i den, og reflektere resultatet oppnådd i linje 230 i ark D1.

Hvordan få tilbake skatt på renter på boliglån

Siden et lån er en ganske populær tjeneste som gjør prosessen med å kjøpe eiendom ganske enkel, drar låntakere nytte av dette og belaster enkeltpersoner betydelige renter.

Det er imidlertid også fastsatt i gjeldende lovgivning. Kostnader av denne typen må inkluderes i de tilsvarende linjene i ark D1 - 130 og 240.

Det viktigste er å føre separate poster over utgifter forbundet med kjøp av eiendom og betaling av renter, og ikke i noe tilfelle legge dem sammen.

I punkt 1.13 føres således beløpet som fradragssøkeren har brukt på å nedbetale renter og ikke har mottatt kompensasjon for det, og i punkt 2.11 - saldoen på skatterabatten for renteutgifter til skattyter i fremtiden.

Viktig! Alle beløp deklarert av en enkeltperson i ark D1 skal angis på grunnlag av erklæringer for eller bekreftes ved bruk av annen dokumentasjon av oppgjørskarakter.