Сите индивидуални претприемачи (ИП) и организации кои користат поедноставен даночен систем мора да поднесат даночна пријава до даночната служба. За одредување на висината на добивката потребно е да се води регистар на финансиски трансакции во текот на нивната дејност.

За таа цел се користи книга на приходи и расходи. Како правилно да регистрирате трансакции за да избегнете казни?

Дефиниција, декодирање и состав

Кратенката KUDiR е создадена од првите букви на фразата „книга на приходи и расходи“.

За време на спроведувањето на активностите, во него се регистрирани финансиски трансакции утврдени со даночниот законик на Руската Федерација, потврдени со такви документи:

За време на спроведувањето на активностите, во него се регистрирани финансиски трансакции утврдени со даночниот законик на Руската Федерација, потврдени со такви документи:

- банкарски изводи;

- и гаранции;

- фактури (на пример,);

Сите видови расходни дејствија, предмет на регистрација во книгата, се наведени во два члена од даночниот законик на Руската Федерација - 249 и 250. Постојат и некои видови трошоци, кои исто така се предмет на регистрација врз основа на првиот став од чл. 346,16 Даночен законик. Уписот за плаќање на минималниот данок не се внесува, бидејќи ова не се поистоветува со ставките за расходи.

Поправање на износоттрансакциите на трошоците се вршат само по приемот на стоките или услугите и целосното плаќање на нивниот трошок. На пример, периодична месечна исплата за изнајмување простории може да се изврши не порано од последниот ден од месецот за кој износот се пренесува на сопственикот.

Се потврдуваќе има платен налог од банката; и актот за пренос во врска со изнајмувањето на просториите.

Приемите од приходите се евидентираат на страниците од книгата со методот на готовина. Авансни трансакции се регистрираат и на денот на приемот на авансното плаќање, со внесување на податоци од потврдувачкиот примарен документ.

Доколку при инспекција индивидуален претприемач или организација со поедноставен даночен систем нема KUDiR, тогаш тие подлежат на парична казна. Неговата големина е 10 илјади рубли за организации, и 200 рубли за индивидуални претприемачи.

Правила за водење книга

Индивидуални претприемачи, организации со поедноставен даночен систем и оние кои користат . Нема потреба да го регистрирате во даночната служба, бидејќи ова правило е укината од 2013 година. Врз основа на податоците од сметката на брошурата, се пресметуваат даноци и се изготвува декларација за даночната служба.

Опции за управувањеИма само две од оваа книга:

Опции за управувањеИма само две од оваа книга:

- Рачно напишаниот метод се користи за пополнување на специјални формулари, нумерирани во еден документ.

- Електронски метод за водење евиденција на финансиски трансакции, кој се одржува во текот на целата календарска година во дигитален код. Потоа, на крајот на годината, страниците се печатат, нумерираат и се закопчуваат.

На почетокот на секоја календарска година се креира нова сметководствена книга за приходи и расходи. Информациите на хартија за годишните активности на даночниот обврзник мора да се чуваат 4 години.

Внимание! Присуството на книга не се откажува за даночните обврзници кои не вршат стопанска дејност во текот на извештајните периоди.

Како правилно да се пополни Сметководствената книга на приходи и расходи е дискутирано во следното видео:

Ако сè уште не сте регистрирале организација, тогаш најлесен начинОва може да се направи со користење на онлајн услуги кои ќе ви помогнат да ги генерирате сите потребни документи бесплатно: Ако веќе имате организација и размислувате како да го поедноставите и автоматизирате сметководството и известувањето, тогаш следните онлајн услуги ќе дојдат на помош и целосно ќе го замени сметководителот во вашето претпријатие и ќе заштеди многу пари и време. Сите извештаи се генерираат автоматски, се потпишуваат електронски и се испраќаат автоматски онлајн. Идеален е за индивидуални претприемачи или ДОО на поедноставен даночен систем, UTII, PSN, TS, OSNO.

Сè се случува со неколку кликања, без редици и стрес. Пробајте го и ќе се изненадитеколку стана лесно!

Декор

Одржувањето на KUDiR се разликува во зависност од избраниот, така што треба да изберете посебен формулар за такво системи за даночно известување:

Насловна страница и страници броја со помош на врвка се комбинираат во брошура. На последниот лист јазолот е запечатен. Залепеното парче хартија го означува бројот на страници во документот, заверени со потпис и печат, доколку ги има.

Може да се направат грешки при внесување на податоци за платежни трансакции, но постои можност за нив да поправи. Во принцип, тука нема ништо страшно, бидејќи ... погрешните податоци може лесно да се коригираат на следниве начини:

- во електронската евиденција со отстранување на неточни параметри и нивна замена со точни информации.

- Кога го пополнувате рачно, мора да го прецртате индикаторот и да внесете точни информации. Секоја корекција се потврдува со потпис на менаџерот со печат ().

Каква казна му се заканува на даночниот обврзник? за неверодостојни информацииво KUDiR? Ако данокот е погрешно пресметан врз основа на неточни параметри, ќе треба да платите 20% од неговиот износ во форма на парична казна. Намерното прикривање на информации за параметри поради кои е намален износот на платените даночни обврски се казнува со казна од 40% од данокот.

Можно е да се спречи примената на санкции за несигурно сметководство во KUDiR доколку даночните плаќања се плаќаат навреме. Но, тие мора да се пресметаат правилно, дури и ако податоците земени од брошурата се неточни. За целосно плаќање на данок во такви околности, казната е предмет на откажување.

ПополнетеТабеларните податоци за приходите и расходите треба да бидат многу внимателни. Даночната служба секогаш е заинтересирана за оправдување на ставките за трошоци и придружните примарни документи. Надополнувањето на банкарската сметка на индивидуален претприемач од лични средства не се рефлектира во приходот за оваа книга. Истото важи и за зголемување на организацијата поради добивање на кредит без камата.

Објаснувањата за содржината на KUDiR се дискутирани во овој видео материјал:

Постапка за полнење

Книгата започнува со Насловна страница, што одразува:

- детали за индивидуалниот претприемач или организација;

- датум на почеток на внесување на сметководствени трансакции;

- предмет на оданочување, каде што е означена фразата или „приход“ или „Приход плус трошоци“.

Првиот делсодржи информации за кварталните приходи и расходи. Содржи четири табели - за секој квартал од годината. Полињата во нив се поделени во 5 колони:

- бр.;

- датум и број на финансискиот документ со кој се потврдува трансакцијата на расходите или приемот;

- Содржина на работа;

- износот на приходот што треба да се вклучи во даночната основа;

- трошоци кои треба да се земат предвид при пресметување на даночната основа.

Делот завршува со сертификат, кој организациите со „приход“ не го пополнуваат.

Втор делпредмет на внесување податоци за трошоците за стекнување на основни средства и нематеријални средства. Само организациите кои користат поедноставен даночен систем „Приход минус трошоци“ го пополнуваат овој дел. Основните средства вклучуваат недвижен имот и опрема што се користат во деловното работење повеќе од 12 месеци. Нематеријалните средства вклучуваат интелектуален развој, права на пронајдоци итн.

Втор делпредмет на внесување податоци за трошоците за стекнување на основни средства и нематеријални средства. Само организациите кои користат поедноставен даночен систем „Приход минус трошоци“ го пополнуваат овој дел. Основните средства вклучуваат недвижен имот и опрема што се користат во деловното работење повеќе од 12 месеци. Нематеријалните средства вклучуваат интелектуален развој, права на пронајдоци итн.

Трет делисто така го пополнуваат само организации кои користат поедноставен даночен систем „Приход минус трошоци“. Во полињата на делот се внесуваат параметри на загуби поврзани со претходниот даночен период или тековните, кои можат да се одразат во иднина.

Четврти делсе доделува за пополнување од даночните обврзници на поедноставен даночен систем „Приход“. Главните индикатори што треба да се внесат овде се платени. Овие параметри ги одразуваат „за себе“ и ангажираните работници.

Нијанси на користење на KUDiR

Регистрацијата на финансиски трансакции во KUDiR за време на деловните активности е различна за секој вид на поедноставено оданочување.

Но, за сите даночни обврзници е утврдено следново: општа постапка за внесување информации:

Но, за сите даночни обврзници е утврдено следново: општа постапка за внесување информации:

- записите се направени на руски јазик;

- во книгата се евидентираат само трансакции во даночниот период при вршење на активности кои се вклучени во пресметката на даночните обврски;

- секој запис е направен според податоците од примарниот документ;

- Се одржува хронологијата на записите за секоја поединечна операција.

Во табелите, не можете да организирате записи по ден или тип на трансакција. Секоја специфична операција мора да се внесе на посебна линија.

Кои други нијанси постојат при пополнување на табеларни податоци може да се разберат со гледање на примери за евидентирање на трансакции на приходи и расходи.

Со поедноставен даночен систем

За првиот дел, информациите се внесуваат во квартални табели ред по ред. Овде можеме да препорачаме во колоната два да го одразите не само бројот и датумот на операцијата, туку и името на примарниот документ.

Доколку не е извршена активност за време на даночниот период, потребно е пополнете ја нулата KUDiR. Ги пополнува податоците на насловната страница, а сите други страници ги остава празни.

Доколку не е извршена активност за време на даночниот период, потребно е пополнете ја нулата KUDiR. Ги пополнува податоците на насловната страница, а сите други страници ги остава празни.

За поедноставувачите според поедноставен даночен систем „приход“ 6%Неопходно е да се внесат приходите во колоните од 4-та колона. На пример, добиени се пари за дадена услуга во износ од 5 илјади рубли. по проверка бр.2 од 15.02.2016 год. Во овој случај, цената на услугата е 5 илјади рубли. внесено во колона 4. Идентификуван е преплатен износ за услугата во износ од 500 рубли, кој му беше вратен на клиентот на 16 мај 2016 година. Серискиот број, чекот и датумот на поврат се запишуваат во посебна линија, а износот се внесува во 4-та колона со знакот минус „-500“.

Само приходот се пополнува на поедноставен даночен систем (USN) 6%. Ве молиме имајте предвид дека овој дел не треба да ги вклучува сите премии за осигурување, туку само оние што го намалуваат поедноставениот данок.

Трансакциите во книгата се евидентираат со методот на готовина, т.е. на денот на приемот или уплатата на средствата.

Доколку се користи Поедноставен даночен систем „приход минус трошоци“, потоа отчитувањата се внесуваат во колоните за приходи, како и во претходниот поедноставен даночен систем, „приход“ од 6%. Во исто време, посветете поголемо внимание на пополнувањето на колоните за трошоци.

На пример, тие го прават следново информации за трошоцитеодделно за секој настан:

- Стока за препродажба - примарен документ е издадениот товарен лист бр.1092 од 26.02.2015 година.

- Услуги, напишете го датумот на трошење на услугата и бројот на извештајот. На пример, 30.04.2015 Проверете бр. 00000003.

- Трошоците се плаќаат во готово, кои ги внесуваме од потврдата за продажба: датум и број. Пример: 25.05.2015 Чек бр.00000014.

- Враќање: сте продале некој производ (дадовте услуга), а сте биле платени повеќе. Потоа му го вративте преплатениот износ на клиентот. Во овој случај, треба да ја намалите колоната „Приход“, за која рефлектирате (според вистинскиот датум на дадениот вишок) во неа, на ист начин како и во претходната верзија, негативен износ.

Трошоците за купување на стоки се фиксираат по добивањето средства од нејзината продажба.

Патент

Ако активноста се врши на патент (PSN), тогаш треба да го користите формуларот KUDiR, одобрен за употреба од 2013 година. Во редовите се пополнуваат само колони за приходи, бидејќи При користење на патент, трошоците не подлежат на регистрација во KUDiR.

ОСНОВНИ

Организации на ОСНО KUDiR не се користи. IP на OSNOчувај посебна книга со. Тој значително се разликува од оној што се користи во поедноставениот даночен систем, бидејќи информациите се обезбедени на страници кои значително се разликуваат.

Правилата за дизајнирање Книга во електронска форма користејќи 1C се наведени во следната видео лекција:

Промени за 2019 година

Почнувајќи од 2018 година, Книгата на приходи и расходи содржи дополнителен петти дел. Мора да го пополнат оние кои плаќаат данок на поедноставен даночен систем на приход од 6%. Овој дел го означува износот на провизијата за тргување. Ова и овозможува на оваа категорија даночни обврзници да го намалат износот на придонесите кои се уплаќаат во буџетот за износот на данокот за трговија. Останатите правила за пополнување на KUDiR останаа непроменети.

Книгата на приходи за индивидуални претприемачи на поедноставен даночен систем е задолжителен вид на известување за индивидуален претприемач и токму со него се следат неговите активности. Има стандардизирана форма одобрена од Министерството за финансии на Руската Федерација. Правилата за пополнување се строго регулирани со руското законодавство. Во оваа книга се води евиденција за комерцијалните активности, а потоа врз основа на нејзините податоци се пресметуваат даноците. Затоа, даночната служба се обидува да го контролира правилното пополнување на сметководствената книга.

Денес ќе погледнеме како треба да се пополни оваа сметководствена книга за индивидуални претприемачи кои користат поедноставен даночен систем со „Приход“ во 2017 година. Ќе ви кажеме што да земете во предвид при пополнување формулари и да не обрнувате посебно внимание. Написот ќе даде примери за пополнување формулари за книги. Самиот да ја пополните книгата ако ги следите нашите препораки не е воопшто тешко; денес детално ќе ви кажеме како да го направите тоа.

Одделно, во нашата статија ќе ги разгледаме иновациите од 2017 година. Детално ќе ви кажеме што е веќе променето во 2017 година и што друго се планира да се промени во многу блиска иднина.

Правила за водење на книга на приходи и расходи

КУДИР- сметководствена книга за деловни трансакции, која се бара да ја водат индивидуалните претприемачи кои работат на поедноставен даночен систем.

Ајде да размислиме да водиме сметководствена книга за индивидуални претприемачи кои работат за Националната даночна служба со оданочување на приход со даночна стапка од 6%.

Сите индивидуални претприемачи кои користат поедноставен даночен систем мора да одржуваат свој KUDIR.

КУДИР- ова е вид на известување за индивидуален претприемач и мора редовно да се пополнува. Да напоменеме дека даночниот инспектор има право да го бара и претприемачот е должен да го обезбеди својот КУДИР по првото барање. Во случај да не се обезбедат правилно пополнети извештаи, може да се изрече парична казна, како и за сите други извештаи кои не се навремено доставени.

Ако, на првото барање на даночниот инспектор, претприемачот не можеше да обезбеди КУДИР, може да биде казнет со 200 рубли (види член 126 од даночниот законик). Ако сметководствената книга не се најде при проверка на лице место, казната веќе може да биде 10.000 рубли (види член 120 од даночниот законик). Ако индивидуалниот претприемач не можеше да обезбеди сметководствени книги повеќе од една година, тогаш казната ќе биде 30 илјади рубли. Ако даночните власти можат да докажат дека недостатокот на сметководство за деловните активности доведе до потценување на даноците, тогаш индивидуалниот претприемач се соочува со парична казна од најмалку 40 илјади рубли.

Сепак, забележуваме дека барањето за презентирање на KUDIR мора да биде формализирано во писмена форма од вработен во Федералната даночна служба и може да се претстави за време на даночната контрола на лице место или во голем број други случаи.

КУДИР се однесува на даночни регистри кои се основа за утврдување на даноците и затоа неговото отсуство е еднакво на прекршување на правилата за водење евиденција на приходите и расходите.

Сега, како и досега, не е неопходно КУДИР да се поднесува на редовна проверка до Федералната даночна служба.

Неговата форма е иста за сите индивидуални претприемачи, но за различни даночни режими методите за нејзино одржување се малку различни.

КУДИР може да се чува на стариот начин - на хартија, рачно правејќи белешки, можете да чувате електронска верзија на компјутер и по потреба да ја испечатите. Сега има онлајн услуги за одржување на КУДИР.

Можете да изберете која било од опциите за водење евиденција, главната работа е да ја чувате правилно и да можете да ја испечатите, нумерите, да ја зашиете во вистинско време и да ја презентирате на даночните власти.

КУДИР има годишен образец за известување, т.е. За секоја нова година се започнува нова книга. Во овој случај, книгата за изминатиот период на известување се печати, нумерира, зашива, се заверува со печат на индивидуалниот претприемач (доколку има) и неговиот потпис. Оваа книга е предмет на задолжително чување и даночната служба има право да изврши ревизија во последните три години.

Доколку индивидуалниот претприемач не вршел комерцијални активности во изминатата година, тогаш мора да се испечати и да се закопча книга „нула“. Доколку имало непополнети делови од книгата, тие исто така се нумерирани и архивирани.

КУДИР е годишен образец за известување за индивидуални претприемачи. Вреди да се запамети ова и да се разбере дека за него важат истите барања како и секое друго известување. Стандардизиран е и има рок на траење од 4 години.

Ако индивидуален претприемач има мал годишен обрт, тогаш сметководствената книга може да се чува на хартија, правејќи записи рачно.

Ако прометот е голем, тогаш е подобро да се води евиденција користејќи специјализирани услуги. Можно е едноставно да можете да го извршите на вашиот компјутер во Excel.

Во сметководствената книга секоја трансакција се евидентира по хронолошки редослед на посебен ред и мора да има документарен доказ. Придружните документи обично вклучуваат: фактури, платни налози, чекови, договори итн.

Основни општи правила за одржување на КУДИР за индивидуални претприемачи на поедноставен даночен систем за „Приход“:

- КУДИР е годишен формулар за известување и затоа секоја година еден претприемач мора да отвори нова сметководствена книга, за нова календарска година - нов даночен период

- Записите во книгата мора да се прават ред по ред, т.е. една линија - една операција

- евиденцијата се води по хронолошки редослед

- евиденцијата се води само во целосни рубли

- на крајот на извештајниот даночен период, во овој случај календарската година, мора да се отпечати КУДИР

- делови од книгата кои не се завршени се уште се печатат

- доколку индивидуалниот претприемач не извршил комерцијална дејност во текот на оваа година, печати „нулта книга“

- на крајот на годишниот даночен период се нумерира и се зашива сметководствената книга, заверена со потпис на индивидуалниот претприемач, доколку има печат, се заверува и со печат.

- Сметководствената книга мора да се чува 4 години

- надополнувањето на тековна сметка не е приход од деловни активности и таквите трансакции не се евидентираат во книгата

- Образецот КУДИР е унифициран формулар за известување, неговите обрасци се одобрени со Наредба на Министерството за финансии бр. 135н на 22 октомври 2012 година.

Стандардизираниот образец KUDIR содржи:

- Насловната страница на која се напишани податоците за даночниот обврзник на индивидуалниот претприемач

- Дел 1 „Приходи и расходи“, го пополнуваат сите индивидуални претприемачи

- Дел 2 „Трошоци за основни средства и нематеријални средства“ - индивидуален претприемач на поедноставениот систем „Приход“ не е пополнет

- Дел 3 Пресметка на износите на загуба - ИП на поедноставен даночен систем „Приход“ не е пополнета

- Дел 4 Премии за осигурување - да се пополнат од сите индивидуални претприемачи.

Ги наведовме основните правила за одржување на КУДИР и барањата за него. Следно, подетално ќе ги анализираме сите делови од сметководствената книга и правилата за нејзино пополнување.

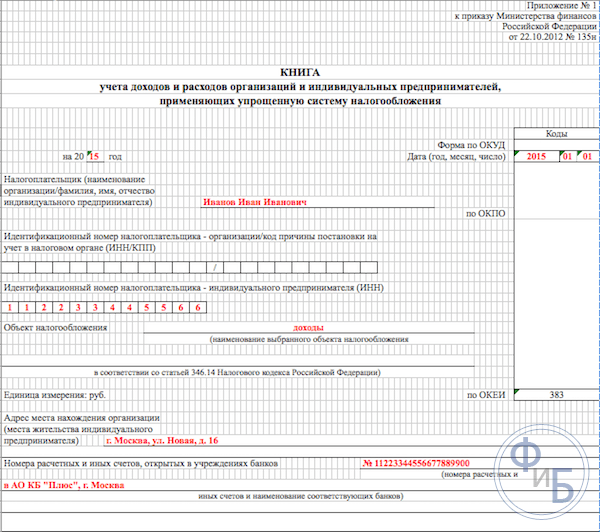

Пополнувањето на сметководствената книга започнува со дизајнот на насловната страница:

- колоната „ОКУД формулар“ не е пополнета

- во колоната „Датум“ внесете го датумот на отворање на книгата - датумот на нејзиниот прв запис

- пополнете го полето за кој период е отворена книгата - за 2017 година

- Полето OKPO го означува кодот од статистиката

- Целосното име на индивидуалниот претприемач се внесува во колоната „Даночен обврзник“.

- Во колоната INN/KPP ги наведуваме соодветните броеви на индивидуални претприемачи

- во колоната „Објект на оданочување“ - напишете „Приход“

- Во линијата за адреса ја наведуваме адресата на живеење на поединецот

- понатаму на дното на страницата, пополнете ги полињата за банкарски податоци - наведете ги деталите за тековната сметка на индивидуалниот претприемач.

Во делот 1 од сметководствената книга, индивидуалните претприемачи кои се под режим на данок на доход ги евидентираат своите приходи. Формуларот е дизајниран да се пополнува квартално и содржи 4 табели. Секоја операција е снимена на посебна линија; можете да додадете повеќе линии доколку е потребно. Табелите имаат пет вертикални колони кои треба да се пополнат, како што следува:

- броевите на трансакциите, трансакциите се по хронолошки редослед

- датумот и бројот на документот што ја формира основата на трансакцијата, овде се наведени датумите на фактурите, сметките итн.

- содржината на операцијата - неопходно е накратко да се одрази нејзината суштина

- во колоната приход - запишете го износот на примениот приход

- не се пополнува рубриката расходи - за индивидуални претприемачи со оданочување само на приход.

И така, делот 1 се пополнува последователно во текот на годината.

Само да забележиме дека, на пример, готовинскиот приход се сумира за тој ден и се рефлектира во еден запис; основата на операцијата е З-извештајот. Така, ги внесуваме датумот и бројот на овој извештај за готовина во табелата. Можете да го направите истото со други слични приходи. Кога ќе пристигне прилив на плаќања на вашата тековна сметка, можете да се потпрете на дневниот извод од банка.

Имајте на ум дека понекогаш има случаи кога е потребно да се изврши наплата, тогаш се внесува во книгата во колоната за приходи, како и обично, но со минус.

По завршувањето на секој квартал, делот ги сумира вкупните нумерички резултати во соодветните редови од табелите. Во специјално определените линии, се прикажуваат кумулативните збирни збирки за шест и девет месеци и се пресметува годишниот вкупен износ.

Во колоната за трошоци, записите за овој даночен систем се прават исклучително ретко, на пример, ако трошоците се направени со помош на средства добиени во рамките на програмата за поддршка на МСП од владини субвенции. Овие износи мора да се рефлектираат и во колоните за приходи и расходи за да не придонесуваат за даночната основа.

Имајте предвид дека има и други неоданочени приходи, тие не треба да се евидентираат во КУДИР. Честопати индивидуалните претприемачи добиваат приход од продажба и приход „надвор од продажбата“; овие концепти мора да се одвојат.

Пополнување на делот 2 „Пресметка на трошоци за стекнување на основни средства и нематеријални средства“

Пополнување на делот 3 „Пресметка на износот на загубата што ја намалува даночната основа“

Овој дел, индивидуални претприемачи на поедноставен даночен систем само за приходи, не е пополнет, тој е наменет за индивидуални претприемачи кои водат и евиденција на трошоците. Затоа, во отпечатокот на сметководствената книга за периодот на известување, овој дел ќе биде празен.

Пополнување на делот 4 „Трошоци што го намалуваат износот на данокот“

Во делот 4 потребно е да се евидентираат износите на придонесите кои се плаќаат квартално и во соодветните редови податоците се даваат во кумулативни збирки за шест и девет месеци и се пресметува годишниот вкупен износ. Во колоните од табелата се означува секоја од премиите за осигурување што мора да се наведат. Придонеси се посочуваат и за вработените доколку во овој период биле ангажирани од индивидуален претприемач. Понатаму, аконтациите на даноците мора да се земат предвид при пресметување на даночната основа во утврдените граници.

Ако индивидуален претприемач ангажирал работници, тогаш во делот мора да се наведат следните плаќања:

- придонеси направени од плати на вработените

- исплати за боледување платени од сопствени средства на индивидуалниот претприемач

- плаќања за доброволно осигурување

- фиксни износи на премии за осигурување што ги плаќал индивидуалниот претприемач за себе

Во 2016 година, за индивидуалните претприемачи се појавија следните иновации со користење на поедноставен даночен систем според системот за оданочување „приходи“:

- Појаснета е постапката за пополнување на делот 4 во врска со евидентирањето на фиксен износ на премии за осигурување.

- КУДИР беше дополнет со нов дел 5 „Износи на трговски данок“, кој ќе ги одразува износите на платениот трговски данок.

- Се појави нова законска одредба која вели дека приходот што го добива индивидуален претприемач од странски организации контролирани од него не е евидентиран во КУДИР од дел 1, колона 4. Оданочувањето на таквиот приход се врши посебно.

Сега да разговараме за ова подетално.

Овде треба да се забележи дека од 2017 година чл. 430 од Даночниот законик за фиксни премии за осигурување. Тоа е, на законодавно ниво, имаше обединување на износите на премиите за осигурување за минимална плата и придонеси од 1% на приходи од повеќе од 300 илјади рубли. Овие нови правила се однесуваат на индивидуалните претприемачи кои работат без да ангажираат вработени и се на поедноставен даночен систем заснован на „приход“ и плаќаат само премии за осигурување.

Тоа значи дека сега овие индивидуални претприемачи ќе ги евидентираат во сметководствената книга сите нивни одбитоци за задолжително осигурување: и од минималната плата и 1% од приходите над 300 илјади рубли во фиксен износ.Претходно, до 2017 година, даночните инспектори често одбиваа да ги намалат износот од 6% данок поради „придонеси од 1%. Соодветно на тоа, често се појавуваа прашања при пополнување на КУДИР.

Појавената норма на законодавството за контролирани странски организации е дизајнирана за јасно да направи разлика на законодавно ниво помеѓу даночните системи за индивидуални претприемачи кога плаќаат единствен данок на поедноставен систем и примена на стапки на данок на доход. Така, сега даночниот законик (види член 248) јасно наведува дека приходите од странски индивидуални претприемачи не спаѓаат во поедноставен даночен систем. На таквиот приход мора да се плати данок на доход.

На крајот на 2016 година, образецот КУДИР беше ревидиран - во него беше вклучен нов петти дел. Сепак, новата форма на книгата ќе започне да се користи дури во 2018 година, а сметководството во наредната 2017 година ќе продолжи да се спроведува според сметководствените книги од претходниот модел.

Нов дел од книгата се однесува на сметководството за трговски такси, што ќе го намали износот на платениот единствен данок. Ве молиме имајте предвид дека трговскиот данок во моментов важи само во Москва. Новиот дел ќе биде пополнет слично како и другите делови од книгата, т.е. по хронолошки редослед, наведувајќи ги деталите за документите - основата на деловните трансакции.

Заклучок

Сметководствената книга е главната форма на известување за индивидуален претприемач, таа ги одразува трансакциите поврзани со спроведувањето на неговите комерцијални активности. Формата на книгата е стандардизирана, правилата за нејзино пополнување се пропишани со закон. При неговото спроведување мора да се придржувате до сите важечки законски одредби.

Даночниот инспекторат врши надзор над плаќањето на даноците за комерцијалните активности на претприемачите, поточно преку контрола на водење на евиденција за комерцијалните трансакции. За непочитување на правилата за одржување на КУДИР, законот предвидува изрекување казни за претприемачите.

Написот детално го испитуваше пополнувањето на делови од сметководствената книга, даде примероци од стандардни обрасци и примери како да се пополнат.

Одделно, во написот се осврнавме на најновите законодавни иновации поврзани со управувањето со КУДИР во 2017 година. Зборуваа за изготвениот нов образец на сметководствената книга.

Кога водите евиденција, подобро е да се придржувате до горенаведените препораки и тогаш ќе има помалку прашања од даночниот инспекторат и документација. Самиот пополнување на сметководствената книга не е воопшто тешко, можете да користите и специјализирани онлајн сметководствени услуги.

Согласно измените во новата законска регулатива, образецот на книгата на приходи и расходи беше ажуриран за прв пат по 4 години.

Што има ново

Прилагодувањата на формата на сметководствената книга за приходи и расходи од 2017 година беа направени со наредба на Министерството за финансии на Русија од 7 декември 2016 година бр. 227н. Ајде да ги погледнеме во детали. Да потсетиме дека е донесен по наредба на Министерството за финансии од 22.10.2012 година бр.135н.

Наредбата на Министерството за финансии на Руската Федерација од 7 декември 2016 година бр. 227н беше официјално објавена на 30 декември 2016 година. Ажурираната книга за сметководствени приходи и расходи мора да се користи од 1 јануари 2017 година. Односно, од почетокот на даночниот период според поедноставен даночен систем.

Трговска такса

Врз основа на став 8 од член 346.21 од Даночниот законик на Руската Федерација, „поедноставувачите“, дури и со предметот „приход“, имаат можност да го намалат својот данок преку одбитоци од трговскиот данок каде што е валиден (досега само во Москва).

За овие цели спроведуваат книга на приходи и расходи од 2017 годинабеше воведен посебен 5-ти дел. Изгледа вака:

Како што можете да видите, сите плаќања за провизијата за трговија се дадени по хронолошки редослед.

Забележете дека пред да се појави овој дел, образецот на книгата воопшто не подразбираше одраз на провизијата за тргување. Сметководителите мораа да ги имаат предвид применетите даночни износи и да го намалат поедноставениот данок од нив дури и пред да го внесат во книгата. Сега таквата потреба исчезна.

Печат

Од 2017 година, Министерството за финансии директно укажува дека книгата не треба да биде заверена со печат доколку некоја компанија или индивидуален претприемач на поедноставен даночен систем избрал да се откаже од сопствениот печат.

Да потсетиме, таква можност се појави за деловните компании на 7 април 2015 година благодарение на Федералниот закон од 6 април 2015 година бр.82-ФЗ.

Да забележиме дека претходно сметководството мораше да ја испечати целата електронска книга на приходи и расходи на поедноставен даночен систем на крајот на годината и да стави печат и потписи на компанијата на неа. За периодот 2016 и 2017 година исто така ќе треба да се направи, но без задолжителниот печат на фирмата.

Добивка на контролирани странски компании

Од 2017 година, во предметната книга треба да се појави само приходот на самиот поедноставувач. Да потсетиме дека тие се прикажани во четвртата колона од 1-виот дел.

Во правилникот за пополнување на книгата, Министерството за финансии појасни дека добивките на странските компании контролирани од домашниот поедноставувач книга на приходи и расходи според поедноставен даночен систем од 2017 годинаНе треба да ја покажувате годината.

Финтата беше што се плаќа сосема поинаков данок на добивката на CFC - на добивката, а предметниот регистар се води само за потребите на поедноставениот даночен систем. Во меѓувреме, правилото дека добивката од CFC не треба да се вклучува во книгата не е никаде евидентирано.

ИП „Приходи“ без персонал

Ажурирани правила за пополнување сметководствени книги за приходи и расходи од 2017 годинагодините значително ја поедноставија соодветната обврска за трговците без вработени, кои го користат предметот „приход“ и плаќаат премии за осигурување само за себе.

На 1 јануари 2017 година стапува на сила член 430 од даночниот законик. И тоа, под името „премии за осигурување во фиксен износ“, комбинирано:

- придонеси врз основа на минимална плата

- придонеси во износ од 1% од приходот над 300.000 рубли

Ова сугерира дека бизнисмените кои користат поедноставен даночен систем ќе можат лесно да ги наведат во книгата сите нивни одбитоци за задолжително осигурување: и од минималната плата и од 1 процент од приходот над наведеното ниво.

Имајте на ум дека до 2017 година, контролорите честопати се противеа на намалување на данокот на поедноставен даночен систем поради придонеси од еден процент. Оттука, настанаа проблеми со пополнување на книгата на приходи и расходи.

Образец за сметководство на приходи и расходи според поедноставен даночен систем од 2017 година (КУДИР): нов образец

Во овој материјал можете да преземете нов формулар за книгата на приходи и расходи според поедноставен даночен систем, кој мора да го користат „поедноставените“ луѓе од 2017 година.

- Примена на KUDiR

Примена на KUDiR

KUDiR - значи книга на приходи и расходи според поедноставен даночен систем. Секој што ја користи поедноставената постапка е должен да води книга на приходи и расходи. Во книгата на приходи и расходи, организациите и индивидуалните претприемачи кои користат поедноставен даночен систем мора да ги одразуваат деловните трансакции завршени во извештајниот (даночен) период.

За секој нов даночен период (година), треба да креирате нова сметководствена книга (клаузула 1.4 од Постапката одобрена по налог на Министерството за финансии на Русија од 22 октомври 2012 година бр. 135н). Книгата за приходи и расходи се составува во еден примерок. Почнувајќи од 2017 година, треба да креирате нова книга користејќи нова форма.

Состав на новата форма: делови од книгата

Од 2017 година треба да користите нова форма на сметководствена книга за приходи и расходи. Промените на KUDiR од 2017 година се направени по налог на Министерството за финансии од 07.12.2016 година бр.227н.

Сметководствената книга на приходи и расходи, која се користи од 2017 година, се состои од насловна страница и пет дела:

- Дел I „Приходи и расходи“

- Дел II „Пресметка на трошоци за стекнување (изградба, производство) на основни средства и за стекнување (создавање од самиот даночен обврзник) на нематеријални средства земени предвид при пресметување на даночната основа за данокот за извештајниот (даночен) период“

- Дел III „Пресметка на износот на загубата што ја намалува даночната основа за данокот платен во врска со примената на поедноставениот даночен систем за даночниот период“

- Дел IV „Трошоци предвидени во став 3.1 од член 346.21 од Даночниот законик на Руската Федерација, со што се намалува износот на данокот платен во врска со примената на поедноставен даночен систем (авансни плаќања на данок) за извештајниот (даночен) период“.

- Оддел V „Висината на трговскиот надоместок што го намалува износот на данокот платен во врска со примената на поедноставениот даночен систем (авансни плаќања даноци) пресметан за предметот на оданочување од видот на деловната активност во однос на која трговската такса е формиран за извештајниот (даночен) период 20__ година“

Кога стапува на сила: контроверзна точка

Промените во формата на книгата според поедноставен даночен систем се направени по налог на Министерството за финансии на Русија од 7 декември 2016 година бр. 227н. Оваа наредба влегува во сила по еден месец од денот на нејзиното официјално објавување (објавено на 30 декември 2016 година), но не порано од 1-виот ден од следниот даночен период според поедноставен даночен систем. Односно од 1 јануари 2018 г. Некои експерти мислат така. Сепак, ние имаме поинакво мислење. Дозволи ми да објаснам.

Календарскиот месец по објавувањето на наведениот документ е декември 2016 година. Овој месец заврши на 31 декември 2016 година. Следниот ден беше јануари 2017 година. Измените стапуваат на сила не порано од 1-виот ден од следниот даночен период според поедноставен даночен систем. Даночниот период според поедноставен даночен систем е календарска година. Тоа значи дека новата форма на книгата се применува од 1 јануари 2017 година, а не од 1 јануари 2018 година.

Наредбата на Министерството за финансии на Русија од 7 декември 2016 година бр. 227н наведува дека стапува на сила токму по истекот на еден месец. А месецот на објавување е декември 2016 година.

Правила за пополнување KUDiR според поедноставен даночен систем

KUDiR секогаш се пополнува во еден примерок. Кога започнува нов даночен период (ТП), имено годината, се отвора нова Книга. Овој документ може да се одржува во хартиена форма, како и електронски.

Доколку Книгата ја чувал даночниот обврзник во хартиена форма, тогаш пред моментот на правење релевантни записи во неа, потребно е:

- Направете насловна страница

- Не заборавајте за спојување и нумерирање на страници

- Последната страница од Книгата, која е целосно нумерирана и врзана, е исполнета со информации за страниците содржани во неа

- Добијте сертификација директно од раководителот на компанијата/организацијата/индивидуалниот претприемач

- Нанесете го печатот на компанијата/организацијата

При одржување на овој документ во електронска форма, на крајот на секој извештајен/даночен период ќе треба да се испечати, со други зборови, да се пренесе на хартија.

По завршувањето на НП, извршете ги следните манипулации:

- Испечатете го документот во целост

- Соединете го со висок квалитет, не заборавајќи да ги нумерирате страниците и да го наведете нивниот вкупен број на последната страница од Книгата.

- Сертификатот нека го потпише раководителот на организацијата/компанијата/индивидуален претприемач

- Обезбедување на потписот со соодветен печат

Овде е императив да се обрне внимание на фактот дека заверката на Книгата од даночната служба повеќе не е потребна, бидејќи тоа не е предвидено со Постапката.

Кои се казните за KUDiR според поедноставениот даночен систем?

Доколку Книгата не се чувала или индикаторите биле погрешно прикажани во неа, прекршителите ќе се соочат со одговорност врз основа на член бр. 120 од Даночниот законик на Руската Федерација. Казната во овој случај може да варира од 10 илјади рубли. до 30 илјади рубли

Ако се случи одредени прекршувања што беа направени да доведат до намалување на даночната основа, тогаш казната ќе биде 20% од износот на данокот што не бил платен, но не помалку од 40 илјади рубли.

KUDiR во електронска верзија

Денес, постои одлична можност да се води книга за поедноставен даночен систем во електронска форма (на пример, во Excel). Алтернативно, можете да користите и онлајн услуга што може да се најде на Интернет. Овој развој е многу удобен по тоа што сите податоци на Книгата се складираат не во достапна форма, туку во шифрирана форма. Доколку е потребно, можете да се најавите на услугата користејќи ја вашата лозинка и да се најавите и да го испечатите документот.

KUDiR секции

Книгата се состои од четири дела:

- Дел бр. 1: „Приходи и расходи“

- Дел бр. 2: одраз на трошоци за создавање / стекнување на основни средства, нематеријални средства

- Дел бр. 3: пополнет од оние кои добиле какви било загуби врз основа на резултатите од претходните даночни периоди

- Дел бр. 4: пополнет само со „поедноставени“, кои се разликуваат по објектот „Приход“. Ова ги одразува премиите за осигурување платени од вработените за бенефиции поради привремена неспособност, како и плаќањата врз основа на доброволен договор за лично осигурување

Делот бр. 1 е дополнет со Помош.

Кога го пополнувате првиот дел, мора да ги дадете следните информации:

- Колона 1 – внесување на серискиот број на трансакцијата што се регистрира

- Колона 2 – назначување на датум, број на примарниот документ, кој е основа за добивање Приход / регистрација на расходи

- Колона бр. 3 – ја означува содржината на операцијата што се регистрира

- Колона бр. 4 – се внесува износот на Приходот кој се зема предвид при пресметувањето на единствениот данок

- Колона бр. 5 – се внесува износот на Трошоци, кој се зема предвид при пресметувањето на единствениот данок (неопходен за оние кои плаќаат данок на разликата помеѓу Д/Р). Оние компании/организации кои го користат објектот „Приход“, врз основа на општото правило, не внесуваат податоци за расходи во Книгата. Сепак, од 2013 година, воведен е исклучок од горенаведеното правило. За поедноставените лица кои имаат објект „Приход“, според новите правила, потребно е да се одразат износите потрошени за субвенции (оние што фирмите/фирмите ги издвоиле од буџетот за одредени намени). Клаузулата 2.5 од Постапката предвидува два вида вакво финансирање: на државата и се дозволува делумно да ги надомести Трошоците за отворање дополнителни работни места, а од буџетот може да се издвојат средства и за развој на мали/средни бизниси.

Во други случаи, врз основа на општите правила, организациите / фирмите / индивидуалните претприемачи кои плаќаат единствен данок на приход мора да го пополнат исклучиво првиот дел и само оној дел од него што се однесува на приходот.

Правење корекции на KUDiR

Може да се направат одредени промени во овој документ, но тие мора да бидат поддржани со соодветна основа за тоа. За да се спроведе оваа операција, организацијата мора да има силни аргументи кои можат да ја потврдат законитоста на направените промени (на пример, примарни документи, сметководствени извештаи итн.). Ако Книгата се одржува во хартиена форма, тогаш за да ја поправите грешката ќе ви требаат:

- Внимателно пречкртајте ја грешката што сте ја направиле.

- Внесете ја точната вредност на индикаторот до него

- Додадете ја промената со датумот на извршените манипулации

- Корекциите мора да бидат заверени со потпис на раководителот на организацијата/компанијата и запечатени со соодветен печат

Правилата за прилагодување на KUDiR, што се одржува по електронски пат, не се официјално воспоставени. Сепак, во пракса изгледа вака: ако овој документ се одржувал електронски на компјутер, ќе треба да избришете неточни вредности и да внесете други (точни).

Правилен одраз на приходите во KUDiR

Познато е дека според поедноставениот даночен систем треба да се земат предвид приходите од продажба, како и неоперативниот приход (нивниот состав треба да се утврди врз основа на членовите бр. 249, бр. 250 од Даночниот законик на Руската Федерација) . Така, само овие износи треба да се внесат во колоната бр. 4 од делот бр. 1 од KUDiR.

Овој документ не бара одраз на приходите наведени во член бр. 251 од Даночниот законик на Руската Федерација. Исто така, ако една организација / компанија се занимава со комбинирање на UTII и поедноставен даночен систем, тогаш не треба да прикажува приход од активностите што биле префрлени на плаќање на UTII.

Приходите што се примени во натура мора да се евидентираат врз основа на пазарните цени. Така, пазарната вредност на имотот се внесува во колона бр. 4, дел бр. 1 од Книгата. Во овој случај, придружните документи ќе се сметаат за акти за прифаќање/пренос на имот, сметководствени потврди во кои се направени пресметки на пазарната вредност на имотот.

Одраз на приходот во натура во KUDiR (пример)

ДОО „Ливен“ го применува поедноставениот даночен систем и има објект „Приход минус трошоци“. Организацијата обезбедува услуги за поправка и продажба на мебел.

Компанијата склучи договор за размена, според кој е обврзана да испорача серија маси за вкупна цена од 14,8 илјади рубли, за возврат да организира прием на материјали (завртки / завртки / клинци / навртки итн. .). Двете страни го пренеле имотот на 16 јануари 2017 година. Сметководителот на компанијата утврдил дека пазарната вредност на примените материјали е еднаква на износот од 7.540 рубли. Бидејќи имотот бил признаен како нееднаков, страната што ги префрлала материјалите ја префрлила разликата во пари на 19 јануари 2017 година. Примените приходи треба да се рефлектираат во даночното сметководство на Ливен ДОО.

Така, ДОО „Ливен“ на 16 јануари 2017 година мора да ја запише во колоната 4 од делот бр. средства добиени од другата страна (односно 14,8 илјади рубли - 7540 рубли).

Приходите што се примени за време на пребивањето на меѓусебните побарувања мора да се одразат во KUDiR до датумот на потпишување на актот за пребивање на меѓусебните побарувања. Според член бр. 410 од Граѓанскиот законик на Руската Федерација, во моментот кога купувачот го потпишува актот, неговата обврска се гаси директно кон продавачот. Така, датумот на отплата на обврската е датумот на прием на соодветниот приход (член бр. 346.17, став 1 од Даночниот законик на Руската Федерација). Актот на пребивање на меѓусебните побарувања е основа за правење одредени записи во KUDiR.

| Бр. | Датум и број примарен документ |

содржина операции |

Приходи, земени во предвид кога калкулус даночна основа |

Трошоци, земени во предвид кога калкулус даночна основа |

| 1 | 2 | 3 | 4 | 5 |

| ... | ... | ... | ... | ... |

| 69 | Уверение за прифаќање и пренос на имот бр.13 од 16.01.2017 година, сметководствен сертификат бр.38 од 16.01.2017 г. | Пазарната вредност на материјалите се рефлектира во приходите | 7540 | - |

| 70 | Извод од банка бр.41 од 19.01.2017 година | Износот пренесен според договорот за размена се рефлектира во приход | 7260 | - |

| ... | ... | ... | ... | ... |

Правилно одразување на трошоците во КУДиР

Во колоната 5 од делот бр. 1 од KUDiR, „поедноставените“ жители со предметот „Приход минус трошоци“ треба да ги внесат трошоците што се наведени во член бр. 346.16, став 1 од Даночниот законик на Руската Федерација.

Рефлексија во KUDiR персоналниот данок на доход во натура (пример)

ДОО „Ливен“ го применува поедноставениот даночен систем и има објект „Д-Р“. На 05.02.2017 година, организацијата го исплати вториот дел од платата на вработените за јануари 2017 година во износ од 430,9 илјади рубли. Платите се исплаќаа од парични приходи. На 06.02.2017 година, персоналниот данок на доход задржан од приходите на вработените беше префрлен во износ од 110.552 илјади рубли. Наведените операции треба правилно да се рефлектираат во KUDiR.

Компанијата/организацијата има целосно право на 05.02.2017 година во ставката трошоци за труд да го земе предвид износот на платите што се издадени, без персонален данок на доход (односно 430,9 илјади рубли), а на 06.02. 2017 година - персонален данок на доход, кој беше задржан и префрлен во буџетот (односно 110.552 илјади рубли).

Бидејќи платите и персоналниот данок на доход беа префрлени во различни денови, тие мора да бидат прикажани во посебни записи во KUDiR.

| Бр. | Датум и број основно документ |

содржина операции |

Приходите се земени во предвид при пресметување даночна основа |

Трошоците земени во предвид при пресметување даночна основа |

| 1 | 2 | 3 | 4 | 5 |

| ... | ... | ... | ... | ... |

| 123 | Платен список бр.7 од 05.02.2017 година | Исплатената плата се зема предвид во трошоци | - | 430 900 |

| 124 | Платен налог бр.389 од 06.02.2017 г | Вклучено во трошоците за персонален данок на доход | - | 110 552 |

| ... | ... | ... | ... | ... |

Кога ги рефлектирате трошоците на KUDiR за отпис на трошоците на одредени стоки, покрај налогот за плаќање / готовинскиот прием, со кој се потврдува плаќањето за соодветната стока, треба да ги одразите деталите од сметководствениот сертификат со кој се оправдува датумот на отпишување на трошоците. на одреден производ како трошок. Ова правило е потврдено со член бр. 346.17, став 2 од Даночниот законик на Руската Федерација.

Рефлексија во KUDiR на цената на продадените стоки (пример)

ДОО „Ливен“ го применува поедноставениот даночен систем, има предмет „Приход минус трошоци“ и продава детски играчки. На 06.03.2017 година, продавницата купи градежни комплети (30 парчиња) по цена од 800 рубли. без ДДВ / парче. Продажната цена на еден сет е поставена на 1.400 рубли.

На 13.03.2017 година продадени се 5 комплети од оваа играчка. Готовина за продадената стока е добиена од купувачот на 16.03.2017 година.

Претходно споменатите трансакции треба да се рефлектираат во даночното сметководство. Така, куповната цена на продадената стока треба да се отпише како расходна ставка откако ќе се изврши плаќањето на добавувачот и продажбата на купувачот. Поради оваа причина, на 13 март 2017 година, компанијата има право да вклучи 4 илјади рубли во ставката за трошоци. (800 руб. x 5 парчиња).

На 16 март 2017 година, приходот треба да се одрази во износ од 7 илјади рубли. (1400 RUR x 5 парчиња).

| Бр. | Датум и број примарен документ |

содржина операции |

Приходи, земени во предвид кога калкулус даночна основа |

Трошоци, земени во предвид кога калкулус даночна основа |

| 1 | 2 | 3 | 4 | 5 |

| ... | ... | ... | ... | ... |

| 92 | Платен налог бр.38 од 06.03.2017 година, сметководствено уверение бр.15 од 13.03.2017 г. | Набавната цена на продадените конструктори се рефлектира во расходите | - | 4000 |

| 93 | Извод од банка бр.118 од 16.03.2017 година | Приходите од продажба на градежници се вклучени во приходите | 7000 | - |

| ... | ... | ... | ... | ... |

При упис во KUDiR во врска со нормализираните трошоци, покрај налогот за плаќање, треба да ги наведете и деталите за банкарскиот сертификат, бидејќи врз основа на него е пресметан износот што се однесува на трошоците.

Трошоците за материјали/суровини на компаниите и организациите кои работат на поедноставен даночен систем имаат можност да се земат предвид во расходната ставка веднаш откако ќе бидат капитализирани и уплатени. Така, чекањето стоки/суровини да бидат пуштени во производство станува непотребно. Горенаведените објаснувања се поткрепени со писмо бр. 03-11-11/284 на Министерството за финансии на Руската Федерација од 27 октомври 2010 година.

Правилно пополнување на делот бр.3 од KUDiR според поедноставен даночен систем

Пополнувањето на делот бр. 3 KUDiR е потребно само ако следните услови се истовремено исполнети:

- Објект на оданочување - „Приход што се намалува со трошоци“

- Присуство на загуби во извештајната година / претходните години

Значи, ако одредена компанија има предмет „Приход“, „Приход минус трошоци“, но немало загуби, нема потреба да го пополнувате овој дел.

За почеток, експертите препорачуваат да се разбере зошто е предвиден делот бр. 3 од KUDiR. Бидејќи компаниите/организациите кои работат на поедноставен даночен систем и имаат предмет „Приход минус расходи“ треба на крајот на годината да ја намалат даночната основа според поедноставен даночен систем за износот на минатите загуби што ги добиле при примената на овој посебен режим. Тука веднаш треба да обрнете внимание на фактот дека тоа не е право, туку обврска. Ако намалувањето на приходот од тековната година за износот на минатогодишните загуби е непрофитабилно за некого, тогаш намалувањето на даночната основа не може да се намали, туку загубите може да се пренесат во идните периоди (секоја загуба може да се отпише во десет години).

За појаснување, експертите потсетуваат дека загубите го вклучуваат износот на вишокот трошоци кои биле земени директно во предвид над износот на приходот примен за истиот период. И бидејќи отпишувањето на минатогодишните загуби за намалување на тековната даночна основа според поедноставениот даночен систем е можно само врз основа на резултатите од годината, делот бр. 3 од KUDiR исто така треба да се пополни само врз основа на резултатите од годината. Како да го направите ова правилно?

Во линијата 010 се означува вкупниот износ на загубите што се пренесени од претходните периоди.

Оваа сума е детално распределена во редовите 020-110, поточно по година на настанување.

Во редот 120 се евидентира вредноста на даночната основа за данокот според поедноставениот даночен систем, периодот е тековната извештајна година.

Во редот 130 се означува износот на загубите со кои организацијата/фирмата ќе ја намали тековната даночна основа. Патем, индикаторот во оваа линија мора да биде помал од индикаторот снимен во линијата 010.

За повикување, во редот 140 се евидентира износот на загубите за тековниот период. Оваа сума може да се одреди со обрнувајќи внимание на редот 041 од сертификатот до делот бр. 1 од KUDiR. Компаниите/организациите можат да ја искористат оваа сума за намалување на даночната основа за следната година.

Доколку во тековната година компанијата/организацијата не ги отпишала загубите во целост, тогаш вкупниот износ на неискористени загуби треба да се наведе во редот 150.

Во редовите 160-250 потребно е да се внесе оваа сума по година на настанување на одредени загуби.

Пример за пополнување на Дел III од Сметководствената книга на приходи и расходи

Звезда ДОО го применува поедноставениот даночен систем со предмет на оданочување приход минус расходи од 2012 година. За 2014 и 2015 година, организацијата доби загуби во износ од 110.500 рубли. и 183.400 руб. соодветно. За 2017 година, даночната основа според поедноставен даночен систем (односно, вишокот на приход над трошоците) изнесуваше 285.500 рубли. Организацијата одлучи да ја намали даночната основа за 2017 година за износот на минатите загуби. Во претходните години на примена на поедноставен даночен систем, даночната основа за загуби не беше намалена. Да го пополниме делот III од Сметководствената книга.

Во редот 010 ќе го прикажеме вкупниот износ на минатите загуби примени при примена на поедноставен даночен систем. Тоа е еднакво на 293.900 рубли. (110.500 рубли + 183.400 рубли).

Во редовите 020 и 030 ќе ги запишеме износите на загубите за 2014 и 2015 година.

Во редот 120 ќе ја одразиме даночната основа за 2017 година - 285.500 рубли. Ова е помало од износот на загубите, а сметководителот на Звезда ДОО одлучи да ја намали даночната основа на нула, односно за 285.500 рубли. Оваа сума ќе ја наведеме во редот 130.

Ќе има цртичка во редот 140, бидејќи нема загуби за 2017 година.

Износот на неискористените загуби е 8.400 рубли. (293.900 рубли - 285.500 рубли) ќе биде напишано во редот 150. Може да се има предвид при пресметувањето на даночната основа за следните периоди. Прво се користат загубите добиени порано. Според тоа, ќе претпоставиме дека загубата за 2014 година е целосно искористена. И во редот 160 ја означуваме 2015 година и ја повторуваме вредноста од 8400 рубли.

Ситуација. Организацијата работеше според поедноставен даночен систем, потоа под општиот режим, а потоа се врати на „поедноставен“ режим. Како да се пополни дел III од Сметководствената книга

Даночната основа според поедноставениот систем може да се намали само со загуби добиени при примена на поедноставен даночен систем со предмет на приход минус расходи. Така, загубите настанати според општиот режим за организации и претприемачи кои се префрлија на „поедноставен систем“ не се земаат предвид.

Но, понекогаш се случува и организацијата да работи на поедноставен даночен систем со објект приход минус трошоци, потоа да се префрли на општиот режим, а потоа да се врати во „поедноставениот систем“ со предметот приход минус трошоци. Прашање: дали е можно да се намали даночната основа за оние загуби што биле примени при претходната примена на поедноставениот даночен систем? Одговорот е да. Ако не поминале десет години од приемот на загубите, тогаш е дозволено да се намали даночната основа за нив според поедноставен даночен систем (клаузула 7 од член 346.18 од Даночниот законик на Руската Федерација). Не е важно што тие се добиени при претходната примена на „поедноставената постапка“, главната работа е што тоа беа загуби не од општиот режим. имено поедноставен даночен систем. Руското Министерство за финансии го дели истото мислење во писмото од 28 јануари 2011 година бр. 03-11-11/18.

Постапката за пополнување на KUDiR од 2017 година: направени промени

Промените вклучуваат откажување на сертификацијата на KUDiR со печат на индивидуален претприемач доколку истата не е достапна. Има и појаснување дека во делот бр.5 од Книгата, претприемачите треба да ги наведат сите трошоци за осигурување: придонеси од минимална плата / придонеси од приход.

Дел бр.6. Вредноста на ТС, со што се намалува износот на платен данок поради примената на поедноставен даночен систем, пресметан за предметот на оданочување директно од видот на деловната активност во врска со која е основана ТС.

| Бр. | Датум и број примарен документ |

Периодот за кој произведен плаќање на трговски данок |

Износот платен трговски данок |

| 1 | 2 | 3 | 4 |

| ... | ... | ... | ... |

| ... | ... | ... | ... |

| ... | ... | ... | ... |

| Вкупно за првиот квартал | ... | ||

| ... | ... | ... | ... |

| ... | ... | ... | ... |

| ... | ... | ... | ... |

| Вкупно за вториот квартал | ... | ||

| Вкупно за половина година | ... | ||

| ... | ... | ... | ... |

| ... | ... | ... | ... |

| ... | ... | ... | ... |

| Вкупно за третиот квартал | ... | ||

| Вкупно за 9 месеци | ... | ||

| ... | ... | ... | ... |

| ... | ... | ... | ... |

| ... | ... | ... | ... |

| Вкупно за четвртиот квартал | ... | ||

| Вкупно за годината | ... | ||

Дел бр. 6 KUDiR треба да го пополнат компаниите/организациите на поедноставен даночен систем за објекти „Приходи“. Овде се внесува износот на возилото што е платено.

Колоната 1 го содржи серискиот број на трансакцијата што се регистрира.

Во колоната бр. 2 се пополнуваат информации за датумот и бројот на примарниот документ врз основа на кој е извршена регистрираната трансакција.

Во колоната 3 треба да внесете информации за периодот за кој е извршено плаќањето на возилото.

Во колоната 4 внесете го износот на возилото што е платено.

Потврдување на KUDiR за 2016 и 2017 година од страна на инспекторатот: дали е потребно?

Така, се дозна дека Книгата за 2016 и 2017 година не треба да биде заверена од даночната служба.

Да потсетиме дека во старите обрасци KUDiR имаше колони на насловната страница - во нив беа ставени ознаки на даночни службеници. Новиот формулар, кој се користи од 2016 година, не содржи соодветна линија на насловната страница во која мора да се потпише претставник на даночната служба.

Овие обрасци беа одобрени со налог бр. 135н од 22 октомври 2012 година од страна на Министерството за финансии. Веќе од 01.01.2017 година, промените опишани погоре ќе бидат направени во Книгата, но тие воопшто не влијаат на нејзината сертификација од даночните власти. Со други зборови, Книгата за 2017 година не е заверена од Федералната даночна служба.

KUDiR во 2017 година (примерок)

KUDiR за индивидуални претприемачи и ДОО во 2017 година

Што е тоа

KUDiR е книга за сметководствени приходи и расходи што мора да ја користат:

- IP на поедноставен даночен систем, OSN, PSN, UST (т.е. сè освен UTII)

- Организации за поедноставен даночен систем

KUDiR може да се спроведе независно, т.е. рачно. Меѓутоа, со голем број трансакции со приходи и расходи, за да заштедите време и да избегнете грешки при пополнување на KUDiR, подобро е да користите програми или онлајн услуги дизајнирани за ова.

Поднесување и сертификација на KUDiR

Нема потреба да поднесувате KUDiR до даночната служба. Дополнително, од 2013 година е укината и задолжителното заверување на книгата на приходи и расходи од даночниот орган. Сепак, мора да се бара зашиен и нумериран KUDiR. Казната за неговото отсуство за индивидуални претприемачи е 200 рубли, за организации - 10.000 рубли.

KUDiR форми

Во зависност од даночниот систем во 2017 година, се користат следните обрасци на книгата на приходи и расходи:

- KUDiR за поедноставен даночен систем (погоден за индивидуални претприемачи и организации)

- KUDiR за OSN

- KUDiR за унифициран земјоделски данок

- КУД (книга на приходи) за ПСН

Пополнување на KUDiR

Основни правила за спроведување на KUDiR:

- За секој даночен период се отвора нова книга на приходи и расходи.

- Секоја операција се внесува по хронолошки редослед на посебна линија и се потврдува со соодветен документ (договор, чек, фактура, платен налог итн.)

- Надополнувањето на сметката, зголемувањето на одобрениот капитал не се признаваат како приход и, соодветно, не се внесуваат во KUDiR.

- KUDiR може да се користи во хартиена или електронска форма. Кога се води книга во електронска форма, на крајот на даночниот период, KUDiR мора да се пренесе на хартиени медиуми

- Книгата мора да биде врзана, нумерирана и потврдена со потпис и печат на менаџерот (ако има)

- Непополнетите делови од KUDiR сè уште се печатат и се закопчуваат по општиот редослед

- Во отсуство на активност, профит или трошоци, индивидуалните претприемачи и организации сè уште мора да имаат нула KUDiR

Инструкции и примероци за пополнување на KUDiR

Подолу се дадени упатства и примероци на KUDiR за поедноставен даночен систем (исто така погоден за PSN и унифициран земјоделски данок, бидејќи тие се многу слични и полесни за пополнување).

Примероци за пополнување KUDiR на поедноставен даночен систем

Пополнетиот примерок KUDIR можете да го погледнете на поедноставен даночен систем користејќи ја оваа врска

Можете да погледнете завршен пример за нула KUDIR на поедноставен даночен систем користејќи ја оваа врска

Инструкции за пополнување KUDiR на поедноставен даночен систем

Насловна страница

Полето „Образец ОКУД“ не е пополнето.

Во полето „Датум“ се запишуваат годината, месецот и датумот на почетокот на книгата (т.е. датумот на првиот запис во КУДИР).

Полето „OKPO“ се пополнува доколку имате информативно писмо од Rosstat во кое е наведено.

Во полето „Објект на оданочување“ наведете „Приход“ или „Приход намален за износот на трошоците“.

Покрај тоа, не заборавајте да наведете:

- за која година се пополнува KUDiR?

- име на ДОО или целосно име на индивидуален претприемач

- TIN и KPP за ДОО или TIN за индивидуален претприемач (обезбедени се две различни полиња)

- правна адреса на ДОО или адреса на живеење на индивидуален претприемач

- броеви на тековни сметки и имиња на банки каде што се отворени (доколку ги има)

Дел I. Приходи и расходи

Содржи четири табели (по една за секоја четвртина). Секоја табела се состои од 5 колони (колони).

БРОЈ бр. 1. Сериски број на записот.

БРОЈ бр. 2. Датум и број на примарниот документ со кој се потврдуваат приходите или расходите.

На приход:

- Доколку средствата се примени на каса, се запишува датумот на прием и бројот на Z-извештајот, кој се симнува на крајот на работниот ден. На пример, 10.10.17 провери Z-извештај бр. 0001

- Доколку средствата пристигнале на тековната сметка, тогаш се евидентираат датумот на пристигнување и бројот на платниот налог или извод од банка. На пример, 10.10.17 платен налог бр. 100 или 10.10.17 банкарски извод бр. 100

- Ако средствата се примени со користење на BSO (строг формулар за известување), тогаш не е неопходно да се прави посебна линија во KUDIR за секој издаден таков формулар. Наместо тоа, можете да го запишете датумот на работниот ден и да издадете PKO, каде што се наведени броевите на сите издадени ОПО за тој ден (во овој случај, износот на средствата за овие ОПО се внесува во колона 4). На пример, 10.10.17 ПКО бр.100. Ве молиме имајте предвид дека можете да ги „групирате“ БСО само ако тие се отпуштени во рок од еден ден

- Доколку е извршено враќање на средствата за производ или услуга, тогаш се евидентираат датумот на вистинското враќање и бројот на налогот за плаќање или потврдата (во овој случај, износот за враќање на средствата со знак минус се внесува во колона 4).

Кога се троши (само за поедноставен даночен систем „Приход минус расходи“): се евидентираат и датумот на трошокот и бројот на примарниот документ кој може да биде: потврда за продажба, фактура, платен налог, З-извештај итн. На пример, 10.10.17 чек бр.0001, 10.10.17 испратница бр.0001, 10.10.17 ставка бр.0001, 10.10.17 З-извештај бр.0001 итн.

Имајте предвид дека трошоците за купување стоки за последователна препродажба се евидентираат само откако ќе се продадат.

Оваа колумна не е премногу важна.

Примери за приход:

- Потврда на каса. Плаќање по договор бр.100/АА од 10.10.2017 година за давање рекламни услуги

- Добиен е аванс од купувачот Фирма ДОО за претстојната испорака на стоки по договор бр. 100/АА

- Добиен приход. Приходи од тргување за 10.10.2017 година

- Рефундирање на купувачот по договор бр.100/АА од 10.10.2017 г.

Примери за трошоци (само за поедноставен даночен систем „Приход минус расходи“):

- Аванс платен на вработените

- Префрлена плата

- Персонален данок на доход префрлен од плати

БРОЈ бр. 4. Приходите земени во предвид при пресметување на даночната основа.

Ве молиме имајте предвид дека при враќање на средствата на купувачот, износот е запишан во оваа колона со знак минус. Оние. не во расходи (колона бр. 5), туку во приходи (колона бр. 4).

БРОЈ бр. 5. Трошоци земени во предвид при пресметување на даночната основа. Пополнети само од индивидуални претприемачи и организации кои користат поедноставен даночен систем „Приход минус трошоци“.

Во „Помош за Дел I“ пополнете:

- на поедноставен даночен систем „Приход“ само линија 010 за цела година

- на поедноставен даночен систем „Приход минус расходи“ линиите 010, 020 за цела година и линиите 040, 041 (доколку износите не се негативни)

Дел II. Пресметка на трошоци за стекнување на основни средства и нематеријални средства

Се пополнува само на поедноставен даночен систем „Приход минус расходи“, доколку во даночниот период имало трошоци за стекнување (изградба, производство) на основни средства и за стекнување (создавање од самиот даночен обврзник) на нематеријални средства.

Основните средства се имотни ствари кои индивидуалните претприемачи и ДООЕЛ ги користат подолго време (повеќе од 12 месеци) во производството на производи, извршување на работата и давање услуги. На пример, згради, земјиште, машини, опрема, алати итн.

Нематеријалните средства, за разлика од основните средства, немаат материјална форма и се резултат на интелектуална активност. На пример, права на пронајдок, заштитни знаци, авторски права итн.

Дел III. Пресметка на износот на загубата што ја намалува даночната основа за данок

Се пополнува само на поедноставен даночен систем „Приход минус расходи“ доколку имало загуби во минатиот или тековниот даночен период што може да се пренесат во следниот период.

Дел IV. Трошоци кои го намалуваат износот на данокот (авансни плаќања на данок)

Пополнет само за поедноставен даночен систем „Приход“.

На прв поглед, овој дел може да изгледа многу тешко за пополнување, но всушност сè е многу едноставно. Ги означува премиите за осигурување во висина на платените износи. Индивидуалните претприемачи укажуваат на платените премии за осигурување за себе, врз основа на трошоците за осигурителната година. Индивидуалните претприемачи и работодавачите на ДОО, исто така, укажуваат на платени премии за осигурување за поединци.

За да го пополните овој дел, погодно е да користите калкулатор за премија за осигурување на индивидуален претприемач, кој ќе ви помогне да пресметате фиксни премии за индивидуални претприемачи за кој било период (на пример, квартално).

Комплетните примероци од овој дел се достапни преку линковите погоре.

Врз основа на материјали од: buhguru.com, taxpravo.ru, malyi-biznes.ru

Сметководствената книга на приходи и расходи (KUDiR) се користи за правилно и точно даночно сметководство, тоа нема никаква врска со сметководството. Сите индивидуални претприемачи кои во своите активности се потпираат на поедноставен даночен систем (поедноставен даночен систем) се обврзани да го одржуваат. Постојат две опции за одржување на KUDiR за индивидуални претприемачи на поедноставен даночен систем: хартија и електронски. Во првиот случај, се пополнува формулар за документ отпечатен на хартија, сите податоци се внесуваат во него рачно. Во вториот случај, се пополнува електронски формулар, ова се прави со помош на специјални програми или онлајн услуги.

Обезбеден е унифициран образец за водење книга на приходи и расходи. Исто е и за хартиените и за електронските форми.

Разликата е во тоа што хартиениот документ, дури и пред пополнување, мора да биде нумериран, зашиен, запечатен и потпишан од индивидуалниот претприемач. Електронската верзија на книгата е нумерирана, врзана и со печат само на крајот на извештајниот период (година). Почнувајќи од 2013 година, KUDiR е сертифициран само од индивидуални претприемачи, тоа не го бара Даночниот инспекторат.

Во процесот на одржување и пополнување на ГО на приходи и расходи, како во хартиена така и во електронска форма, дозволена е корекција на грешки. При рачно внесување податоци со помош на пенкало, секоја корекција мора да биде оправдана и заверена со потпис и печат на претприемачот. Во електронската верзија, може да се направат корекции дури и пред да се отпечати документот.

Пополнувањето на сметководствената книга D&R се врши врз основа на примарна документација (договори, чекови, фактури и сл.). Сите записи се направени во него во согласност со хронологијата на одредени домаќинства. трансакции извршени во периодот на известување. При внесување, мора да се наведат серискиот број и датумот на документот врз основа на кој е направен.

Како се пополнува KUDiR?

- Кога одразувате одреден приход во KUDiR, секогаш наведете го неговиот тип (на пример, приход). Датумот на прием на приход (одразен во KUDiR) е вистинскиот датум на неговиот прием, односно средствата се кредитираат на банкарската сметка, депонирани во касата итн.

- Кога ги одразувате трошоците во KUDiR, секогаш повикувајте се на релевантните членови од даночниот законик на Руската Федерација, врз основа на кои трошоците се признаваат на одреден датум и се внесуваат во сметководствената книга за истиот датум.

Следниве операции може да бидат вклучени како трошоци:

- Трошоци на индивидуални претприемачи за исплата на плати на вработените (плати), набавка на материјали (суровини), трошоци за отплата на камата на заеми. Тие се внесуваат во KUDiR на датумот на реално задолжување на средства од р/сметка или уплата од каса.

- Трошоци настанати во врска со купување на која било стока (производи) со цел последователна продажба. Се гледа како стоката се продава.

- Трошоци за транспорт на стоки, нивно складирање и евентуално сервисирање.

- Има повеќе смисла да се прикажат трошоците и приходите на посебни линии.

- Доколку има ДДВ, тоа треба да се одрази во KUDiR за индивидуални претприемачи на поедноставен даночен систем како посебна линија, додека данокот на додадена вредност може да се земе предвид како вкупен износ, за ова не треба да чекате за комплетната продажба на сите стоки.

- За секој извештајен период (година) треба да се креира нов KUDiR.

- При одржување на книга во електронска форма, на крајот на периодот на известување се печатат апсолутно сите нејзини делови, вклучително и непополнетите.

- KUDiR се спроведува дури и кога активностите на индивидуалниот претприемач всушност не се спроведуваат. Во овој случај, се печати нула KUDiR.

Пополнувањето на KUDiR е прилично едноставно, ова можете да го видите од презентираниот примерок.

Формулар и примерок за пополнување KUDiR

Дел 4 од сметководствената книга за приходи и расходи го пополнуваат оние организации и претприемачи кои плаќаат поедноставен даночен систем на приходи. Овој дел го одразува износот на даночниот одбиток со кој се намалува поедноставениот даночен систем. Овде ќе најдете пример за пополнување (ставка) дел 4 во Сметководствената книга на приходи и расходи.

Да потсетиме, единствениот данок кога ќе се поедностави може да се намали со придонеси за задолжително социјално осигурување, доброволно лично осигурување на вработените и некои други трошоци. Факт е дека организациите кои се оданочуваат според поедноставениот даночен систем имаат право да го намалат износот на поедноставен даночен систем или аванси за него со даночен одбиток. Овој одбиток вклучува:

- придонеси за осигурување за задолжително социјално осигурување натрупани во согласност со даночниот законик на Руската Федерација;

- придонеси за доброволно лично осигурување на вработените во случај на нивно боледување

- износот на надоместоците за привремена попреченост исплатени од средствата на организацијата. Но, само до степен што не е покриен со плаќања за осигурување и со договори за доброволно осигурување (ако ги склучила организацијата)

Одделот IV е наменет за пресметување на даночните одбитоци во книгата на приходи и расходи. Правилата за пополнување на овој дел се утврдени во Дел V од Постапката, одобрена со Наредба на Министерството за финансии од 22 октомври 2012 година бр. 135н.

Пресметајте го одбивањето во делот IV од Сметководствената книга. Но, законодавците навистина не дадоа објаснувања за тоа како да се пополни. Сметководителите сами го сфаќаат тоа. Нашите совети ќе ви помогнат. Овде ќе најдете пример за пополнување на точка 4 во книгата на приходи и расходи.

Книга на приходи и расходи: примерок за пополнување на дел 4

Во Дел IV ги евидентирате сите издадени бенефиции и платени премии за осигурување. Вкупниот износ под колона 10 може да го надмине лимитот за одбивање од 50 проценти. Како можете да им објасните на даночните власти зошто не го намаливте данокот на сите придонеси и бенефиции запишани во делот IV? Каде да се евидентира неискористениот одбиток за да не се изгуби овој износ и да се вклучи во пресметката на данокот за следниот период?

Во Одделот IV од Сметководствената книга нема посебна колона за придонеси и бенефиции кои не се вклучени во одбитокот. Затоа, отсликајте ги овие износи во друг документ. На пример, во сметководствена изјава. Изгответе таков сертификат на крајот од секој квартал во кој има неискористен одбиток. Може да се пренесе на следниот период на известување.

Едно предупредување. Придонесите и бенефициите што ја надминуваат границата и не се вклучени во одбитокот, имате право да ги вклучите во пресметката на данокот само во тековната календарска година. Неискористените одбитоци не можат да се пренесат во следната година. На крајот на краиштата, намалувањето на данокот е дозволено само за придонесите и придобивките платени во тековниот даночен период (клаузула 3.1 од член 346.21 и клаузула 1 од член 346.19 од Даночниот законик на Руската Федерација). Еве пример за пополнување на Книгата на приходи и расходи.

Пример

Космос ДОО го применува поедноставениот даночен систем на предметот на приход. Во септември 2016 година, сметководителот му исплатил надоместок на вработениот за 5 дена боледување. Натрупаниот износ е 2500 рубли, вклучително и на сметка на Космос ДОО - 1500 рубли. Работникот доби додаток минус персонален данок на доход од 2.175 рубли. (2500 руб. - 2500 руб. X 13%). Ќе покажеме како сметководителот ќе ги одрази платените придобивки во делот IV од Сметководствената книга.Во колона 3, сметководителот ќе го наведе месецот за кој ја акумулирал користа. И во колоната 8, износот на користа е на товар на компанијата, без да се одбие персоналниот данок на доход (види фрагмент од делот IV подолу).

Примерок за пополнување KUDiR

Дел 4 KUDiR: придобивки од сопствени средства

На вработените им исплаќате бенефиции за боледување од два извора: Фонд за социјално осигурување и сопствени средства на компанијата. Не е јасно колку од платените бенефиции може да се евидентираат во Дел IV од Сметководствената книга. И дали е потребно да се намалат бенефициите за износот на задржаниот персонален данок?

Во колоната 8 од делот IV од Сметководствената книга, запишете ги само придобивките издадени на сметка на вашата компанија (потклаузула 2, клаузула 3.1, член 346.21 од Даночниот законик на Руската Федерација). Односно, доспеани износи за првите три дена од болеста или повредата на самиот вработен (клаузула 1, дел 2, член 3 од Федералниот закон бр. 255-ФЗ од 29 декември 2016 година). Во исто време, вклучете ги во одбитокот според поедноставен даночен систем сите акумулирани придобивки, вклучително и персоналниот данок на доход (писмо на Министерството за финансии на Русија од 11 април 2013 година бр. 03-11-06/2/12039). Но делот од надоместокот што се акумулира на товар на Фондот за социјално осигурување не треба да се внесува во колона 8.

Дел 4 КУДИР: износи како што се платени

Работодавците имаат право да го намалат данокот според поедноставен даночен систем за не повеќе од 50% (клаузула 3.1 од член 346.21 од Даночниот законик на Руската Федерација). Затоа, нема да ги вклучите сите придонеси и бенефиции во одбитокот, туку во оваа граница. И треба да сфатите дали да запишете вишок износи во Дел IV.

Правете го она што е најзгодно за вас. Можете да ги запишете сите придонеси и бенефиции во Дел IV. Или само оние што ги вклучувате во одбитокот. Ова прашање не е решено во Постапката за пополнување на сметководствената книга (Додаток бр. 2 кон наредбата на Министерството за финансии на Русија од 22 октомври 2012 година бр. 135н). Затоа, направете по ваша дискреција. Запишете го избраниот метод во вашиот внатрешен документ. На пример, во даночните сметководствени политики. При проверка, даночните власти може да прашаат на која основа го пополнувате Делот IV. Подобро би било одговорот на ова прашање да биде јасен.

Ако изберете да ги евидентирате сите придонеси и бенефиции, пополнете го Делот IV додека се плаќаат износите. И со втората опција, го пополнувате делот IV дури откако ќе заврши периодот на известување. И знаете износот еднаков на 50% од данокот. Само во нејзините граници генерирате одбивање.

Пример за пополнување KUDiR

Еден пример ќе ви покаже како да пополните книга на приходи и расходи кога користите поедноставен даночен систем.

Пример