Сигурно секое семејство во нашата земја сонува да оствари некоја идеја.

Сепак, малку луѓе го знаат тоа за ова треба да ги контролирате вашите трошоци за да се обидете да ги намалите кога е потребно... Покрај тоа, има дури и програми за ова.

Поради оваа причина, да разговараме за распределбата на семејниот буџет подетално.

Како да креирате табела и буџет

Над контрола приходите и расходитесемејствата ја користат опцијата со табела во Excel. Ова е многу погодно, бидејќи откако го вчитавте овој документ, можете лесно да видите:

Над контрола приходите и расходитесемејствата ја користат опцијата со табела во Excel. Ова е многу погодно, бидејќи откако го вчитавте овој документ, можете лесно да видите:

- месечни примањасемејства;

- очекувано(кои ќе бидат потрошени, на пример, за комуналии) трошоци и вистински(ова може да се оние видови на трошоци што не се планирани: за настан, итни поправки и така натаму);

- разлика во приходите и расходитево текот на изминатиот месец.

Едноставно кажано, со помош на оваа табела можете да ја прилагодите разликата и со тоа да не одите „во црвено“.

За да не се создаде забуна со формулите за пресметки, се препорачува да преземете готова табела (линкови подолу) и да ја поправите за да одговара на вашиот семеен буџет.

Неопходно е да се земе предвид фактот дека Excel обезбедува можност за креирање табела за семејна контрола на средствата, па затоа е доволно да преземете готов образец.

За да креирате табела, мора:

- Преземете Excel.

- Во горниот лев агол, изберете „Креирај“ од менито.

- После тоа, треба да отидете во потсекцијата „Буџети“.

- Во оваа подкатегорија е избрано јазичето „Семеен буџет“.

По изборот на последното јазиче, на екранот се појавува широк избор на готови шаблони. Доволно е да го изберете оној што е погоден за вашето семејство и да го преземете.

Откако ќе се направат сите операции, како и можното пополнување со ваши податоци, треба да добиете нешто како следнава табела (повторно, сè зависи од тоа кој ќе избере семејството):

Можете исто така да го изберете ова:

Во голема мера, сите такви табели за контрола на семејниот буџет работат според истиот алгоритам.

На почетокот на секој месец се евидентираат планираните трошоци, а веќе на крајот на тековниот месец се внесуваат реалните трошоци.

Како што можете да видите од табелите, мора да има колона со разлика. Го означува семејството во „плус“ или во „минус“. Во голема мера, структурата како на сликите е присутна во сите готови шаблони, така што нема проблеми со ова.

Програми

Денес има многу платени и бесплатни програми кои ви дозволуваат да ги контролирате приходите и трошоците на семејството.

Денес има многу платени и бесплатни програми кои ви дозволуваат да ги контролирате приходите и трошоците на семејството.

Платено

Денес ги има неколку платени програмикои ви дозволуваат да го контролирате семејниот буџет, имено:

- AceMoney;

- Семејство

AceMoney

Пред сè, треба да обрнете внимание на фактот дека цената на оваа програма е околу 500 рубли(дозволена е опција за бесплатно користење, но во бесплатната верзија има само 1 сметка, што е многу незгодно).

Ако зборуваме за недостатоците во оваа програма, тогаш таа е една, но во исто време значајна - не постои начин да се одделат трошоците и самиот профит, а достапна е само една функција - финансиски трансакции.

Ако зборуваме за самите предности на оваа алатка, тогаш тие се како што следува:

- можно е да се снимаат различни акции или други хартии од вредност;

- има посебни колони за такви трошоци како плаќање: телевизија, храна, комунални услуги (за секоја услуга посебно) итн .;

- можно е да се внесат информации за кои депозити се достапни и по кои каматни стапки... Во исто време, програмата пресметува месечна камата на овие депозити.

Со оваа програма, можете лесно да разберете како правилно да управувате со вашиот буџет.

Семејство 10

Оваа алатка ќе стави до знаење уште во првите минути од нејзиното користење дека е конфигурирана за взаемно корисна врска. Со едноставни зборови, вклучува удобен и интуитивен интерфејс што секој член на семејството може лесно да го разбере.

Оваа алатка ќе стави до знаење уште во првите минути од нејзиното користење дека е конфигурирана за взаемно корисна врска. Со едноставни зборови, вклучува удобен и интуитивен интерфејс што секој член на семејството може лесно да го разбере.

Функционалноста на програмата ви овозможува да сметководство за речиси сè што може да се најде во куќата на одредено семејство.

Ве молиме имајте предвид дека нема такса за првиот месец на користење, но веќе од вториот месец ќе биде неопходно да се платат околу 20 долари.

Бесплатно

Бесплатните програми вклучуваат:

- ДомФин;

- Тракер за пари.

ДомФин

Оваа алатка вклучува прилично примитивен интерфејс кој има специфична функционалност за совршена контрола врз вашиот семеен буџет. Благодарение на овој интерфејс, можете лесно наведете ги тековните приходи и расходи, пресметајте ја разликата.

Во „ДомФин“ има само оние поими кои ќе бидат разбирливи за секој член на семејството кој воопшто не разбира ништо од сметководството. Од првите денови на користење, програмата е потполно бесплатна.

Тракер за пари

Во голема мера, програмата е целосно обмислена за успешно спроведување на вашите средства. Сепак, да се навикнеш на тоа сепак вреди.

Во голема мера, програмата е целосно обмислена за успешно спроведување на вашите средства. Сепак, да се навикнеш на тоа сепак вреди.

Многу наши сограѓани кои ја користат оваа програма дома забележуваат дека таа содржи многу функции кои можат да влијаат на ефикасно и брзо сметководство на нивните приходи и расходи.

Покрај тоа, ако не ја проучувате програмата во целост, можеби дури и ќе помислите дека многу функции се бескорисни.

Сепак, неопходно е да се забележи мала позитивна нијанса во оваа програма. Ова се однесува на можноста да се означи промената на цените во супермаркетите, како и да се предвиди вашиот буџет неколку месеци однапред, или дури и ако сакате, можете да предвидите за цела година.

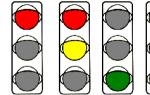

Програмата обезбедува неколку опции за предупредувања во боја. Ако зеленото светло се вклучи - разликата помеѓу трошоците и приходите е дозволена, со жолта боја - вреди да се размислува за намалување на трошоците, ако е црвено - неопходно е итно да се намалат финансиските трошоци.

Пример за завршена табела во ексел

Со цел подобро да се разбере каква маса е потребна за одредено семејство, се препорачува да се погледнат примероци од готови табели:

Ако сакате, која било од овие табели може да се користи за контрола на вашиот семеен буџет.

Откако ќе ги анализираме многуте прегледи на нашите граѓани на Интернет, можеме да ги истакнеме главните совети што ги даваат овие корисници за оние кои штотуку почнуваат да го контролираат својот семеен буџет.

Значи, советите за управување со семејниот буџет се како што следува:

Значи, советите за управување со семејниот буџет се како што следува:

- Пред сè, вреди да се научи да се разбере значењето на тоа како да се планира буџет, зошто треба да ги контролирате вашите средства... Пример за ова би била желбата да се намали износот на месечните трошоци за 10-15% со цел да се заштеди за поправки во стан или да се постигне друга цел. Кога се пристапува кон оваа работа, бидејќи „сите го прават ова“, ништо нема да успее.

- Кога формирате маса со вашиот личен буџет не го преоптоварувајте со мали детали... Во оваа табела, неопходно е да се наведат само главните точки. Конкретно, можете да ги наведете трошоците за: храна, комунални услуги, облека, забава итн. Не треба да пишувате дека „денес купив само колбас - 400 рубли“. Секогаш вреди да се обрне внимание и време за внесување податоци во табелата- со продолжено внимание, брзо ќе и здодее и тогаш ќе исчезне секоја желба за контрола на трошоците. Треба да работите со табелата според принципот - „Краткоста е сестра на талентот“.

- Заштедата може да биде само со големи набавки... Како по правило, не треба да се обидувате да заштедите пари на ситници - тоа е бескорисно. Не постои соодветна народна мудрост за овој совет, кој вели - „Имајќи пијан од вотка, не можете да заштедите при купување кибрит“ ... Ова правило мора секогаш да се памети и тогаш може да постигнете одреден успех. Што значи тоа? Едноставно е - треба да ги анализирате тие колони каде најмногу од се е процентот на отпад, и обидете се малку да го намалите овој процент. Можеме да кажеме дека имајќи заштеди од 10%, постои веројатност да се оствари профит од 40%.

- Ако е можно, тогаш најдобро би било да отворите сметка во банка, која треба да служи како штедна книшка... Сите средства што беа заштедени по тековниот месец ќе треба да се префрлат на оваа сметка.

- Секогаш мора да се запомни дека сите поставени цели, поради кои, всушност, се контролира семејниот буџет, мора да бидат остварливи. Во првите фази, треба да обрнете внимание на фактот дека ќе биде многу тешко, но само откако семејството ќе се справи со ова, ќе може од прва рака да се видат резултатите од контролата врз семејниот буџет.

- Кога ќе се појави ситуација кога ќе ви стане јасно дека не можете без да го ревидирате семејниот буџет, поточно да го потрошите, мора да направите се за да намалете ги финансиските трошоци... Многу семејства се плашат од промени во ова и претпочитаат да останат на оваа контрола. Наместо тоа, престанете да ги контролирате финансиите и да живеете како порано. Меѓутоа, за да ги постигнете вашите цели, не можете без да ги ревидирате буџетските расходи.

Зошто треба да го планирате вашиот семеен буџет? Како да го направите тоа правилно? Каква корист ќе има планирањето?

Мојот краток одговор би бил: помага да се постигне поставената цел во однапред одредена временска рамка.

Со други зборови, ако сакате како мене, тогаш планирање на семејниот буџет, ќе биде вашиот најдобар пријател и помошник во оваа работа.

Во мојот живот посветувам многу време и внимание на планирањето. "За што?" - може да прашате. Погледнете наназад и ќе видите тони примери за тоа како луѓето ги постигнале своите цели со внимателно разгледување на нивните чекори.

- Земете ја војската за пример. Пред да се впуштат во маневри или офанзива од големи размери, генералите на трупите внимателно го проучуваат теренот и условите на битката. Изберете го вистинското време од годината. Ги проучуваат силните и слабите страни на непријателот, па дури потоа планираат каде и со кој фронт ќе го удрат непријателот.

- Да разгледаме големо комерцијално претпријатие. Секоја компанија што постигнала успех на пазарот, исто така внимателно ги планира своите активности.

- Секое патување околу светот со брод за крстарење или јахта следи строго утврден курс, во спротивно може да бидат загрозени животите на патниците и членовите на екипажот. Поставениот курс не е ништо повеќе од планирање на акции.

Што ви е потребно за да планирате и пресметате семеен буџет?

- Прво, податоците од претходните месеци. За да ги добиете, ви треба.

- Второ, треба да знаете за „паричните“ настани кои претстојат во блиска иднина, како што се родендени на најблиските, одмори, разни празници, даночни плаќања, заеми итн. За да го направите ова, ви препорачувам да креирате планер за задачи или кој има функција на календар.

- Трето, мора да се земе предвид сезонската. На пример, пред разни празници како Нова Година, Велигден, 9 мај итн., продавниците и супермаркетите покренуваат. Поблиску до летото, бензинот обично поскапува, поради фактот што многу возачи одат на одмор на нивните железни коњи. Наесен се зголемуваат трошоците за ученици и студенти.

Каде да се планира и пресмета семејниот буџет

Бидете сигурни да го документирате вашиот план за домашни финансии. Можете да планирате и во и во специјално.

Ги анализирав најдобрите програми за домашно книговодство. По проучувањето на овој преглед, можете да изберете оптимална програма за сметководство и одржување на семеен буџет. Вака изгледа нашиот семеен буџетски план за еден од месеците:

| КАТЕГОРИЈА | ПЛАНИРАНО | ФАКТ | ПРОЦЕНТИ | ПРОЦЕНТИ |

| план | факт | |||

| ПРИХОДИ: | ||||

| Маж | 30 000 | 48 | ||

| Сопругата | 15 000 | 24 | ||

| Други извори | 17 000 | 28 | ||

| ТРОШОЦИ: | ||||

| Задолжителни трошоци | 25 000 | 33 | ||

| Производи | 6 000 | 8 | ||

| Автомобил | 2 500 | 3 | ||

| Забава | 2 500 | 3 | ||

| Производи за домаќинство | 1 000 | 1 | ||

| Грижа за себе | 2 000 | 3 | ||

| Образование | 32 000 | 42 | ||

| Разно | 3 000 | 4 | ||

| Бизнис | 2 000 | 3 | ||

| ВКУПНО: | ||||

| Приходи | 62 000 | |||

| Потрошувачка | 76 000 | |||

| Остаток | -6 000 | |||

* – Планирање и пресметка на семеен буџет

Како што можете да видите од оваа табела, семејниот буџет на нашето семејство ќе оди во негативна територија. Но, ако го прочитавте мојот претходен за јуни, требаше да видите дека на крајот на месецот ми останаа околу 25.000 рубли, кои ќе ме поддржат.

Колку побрзо почнете да го планирате семејниот буџет, толку побрзо ќе се навикнете. Кога само што почнав да ги планирам личните финансии, не стануваше збор за никакво исполнување на планираните цели.

Но, помина еден месец, вториот - мојата сопствена гордост почна да ме гриза. Како не можам да се контролирам себеси, со моите финансии, со моите желби и желби?

И во третиот месец си поставив цел, секако, да направам вистински финансиски план и да го исполнам. Дополнително кажете што излезе од ова? Мислам дека погодивте!

Успеав да го исполнам овој план и понатамошниот финансиски живот стана многу полесен. Истото ќе ви се случи и вам. Веќе нема да треба да прибегнувате кон заеми или заеми со ден на исплата. Ќе почнете да имате дополнителни пари со кои ќе можете да почнете да инвестирате и со тоа значително да ги зголемите приходите.

Ќе имате помалку осип и спонтани купувања. Знам дека многу луѓе не сакаат дисциплина. Тие се навикнати да одат со протокот. Меѓутоа, ако не сте син или ќерка, тогаш подобро размислете како сами да постигнете финансиски успех, да не зависите од платата и работодавецот, туку да имате дополнителни извори на приходи во вид на камата од тоа што може да се создаде. со планирање на личните финансии.

П.С.Бидете сигурни да ги проверите програмите за сметководство за лични финансии, тие во голема мера помагаат да се поедностави процесот на планирање на семеен буџет.

Ажурирано: 23.10.2018

Олег Лажечников

1 091

130Често налетувам на фактот дека луѓето не знаат каде ги трошат парите, не знаат колку трошат за храна, за дружења во кафуле со пријателите, за облека, за непредвидени трошоци и слично. Во исто време, тие позајмуваат пари, се жалат дека немаат доволно пари и затоа сакаат да одат некаде, или да купат лаптоп/велосипед... Веднаш се поставува прашањето, дали навистина сакате? Или, што сакате повеќе, расфрлате пари за пиво за време на викендите или одете на море? Се разбира, на море, но јас трошам толку малку на забава, ќе има одговор. Во реалноста, човек не знае дека некои од неговите расходни ставки вкупно за неколку месеци или една година се патување до море.

Во никој случај не ве повикувам да штедите на она што ви е важно. Но, подобро е да знаете и да разберете колку пари всушност одзема од вас за да можете да направите информиран избор. Не помалку важно е знаењето за вашите вистински желби, вашите вистински соништа. Напишав за ова во статијата.

Имаш лост за притисок врз членовите на фамилијата :) На пример, жена му доаѓа кај мажот и вели, еве ништо не ми купуваме, не ме расипуваме, а си купил MacBook за 50 илјади, ах- ах. Тивко, сопругот го отвора буџетот, прави избор за годината и покажува дека освен MacBook, си купил само неколку маички во текот на годината, додека сопругата веќе собрала 100 илјади алишта за себе. цела година, само не сè одеднаш, но постепено се купува, периодично.

добрите

Општо земено, буџетот е одлична работа за да се разбере како се зголемува вашето трошење. Во реалноста, многу луѓе мислат дека ќе помислите само 1000 рубли повеќе, но всушност, овие илјадници рубли за цела година (и за некој за еден месец) толку многу се акумулираат што можете да купите автомобил! Играчка :) Всушност, не се шегувам, штедењето на семејниот буџет е единствениот начин на кој се развива - од ситници, ова е главната карактеристика. Заштедените 1000 рубли = заработени 1000 рубли. Неодамна пресметав дека мојот пријател пушач троши околу цената на добар лаптоп на цигари годишно. Односно, ако не пушел, можел да го менува лаптопот еднаш годишно.

Но, ве молам да не ја мешате економијата со питачеството. Обидот да ја зголемите заработката е неопходна и задолжителна желба и во никој случај не е во спротивност со штедењето. Како и во бизнисот, секогаш постои сметководител кој ги оптимизира трошоците. А, ако одите во две насоки истовремено, заработувајќи и свесно филтрирајќи ги непотребните трошоци, можете многу побрзо да дојдете до вашата цел.

Искрено не ја разбирам ситуацијата кога барањата растат побрзо од приходите. Тоа е поентата да се троши се и да се задолжува/заеми, за што? Зарем не е подобро да се одложи или да се инвестира за да се добие финансиска независност и слобода? Во спротивно можете да заработите милиони, но сепак да „просите“.

Значи, плусовите точка по точка.

- Контрола. Секогаш јасно знаете на што ги трошите парите. Нема прашања каде отишла половина од платата и кој ја потрошил.

- Свесен избор. По неколку месеци буџетирање, навистина знаете колку е секоја ставка на расходи и можеби сакате да ја прилагодите (намалете / зголемите). Така, непотребниот отпад се елиминира.

- Нема долг. Влегувањето во долгови/заеми е минимизирано, бидејќи можете да пресметате сè однапред и да го избегнете.

- Полесно е да ги планирате вашите купувања. Ако сакате да купите нешто големо или да одите некаде, многу е полесно да планирате со буџет. Можете да дознаете во кој месец ќе имате доволна сума, што е многу погодно или како треба да ја промените структурата на трошењето за да се појави оваа сума.

- Корисно за долги патувања. Секогаш можете однапред да планирате колку месеци ќе траат парите.

- Погодно за отпуштање. Можете да дознаете колку време имате и да пресметате кога е време да започнете да барате работа.

- Дисциплини. И во однос на трошењето, и воопшто во однос на животот.

Буџетирам од 2008 година. Го пробав еднаш и ми се допадна. Благодарение на буџетот, беше можно да се планираат повеќе од едно патување, поточно да се разбере можноста за негово спроведување во одреден месец под одредени услови. Многу ми помогна и по отказот во 2010 година.

Потоа веднаш пресметав колку месеци бесплатен живот можам да добијам, во кои земји да одам и што да купам. Според тоа, знаев во кој месец ќе треба да се појави заработката или кога треба да одам на работа (во случај на неуспех).

Во принцип, најмногу ми се допаѓа чувството на сигурност/сигурност, кога можеш се да планираш однапред (за 3-6-12 месеци) и да бидеш смирен.

Минуси

Ги има многу помалку (за мене).

- Забележувањето на трошењето и планирањето на семејниот буџет е потребно време. Со правилен пристап, многу малку, но потребно е. Но, понекогаш е дури и убаво да се земе, но напишете план за следните шест месеци и додајте корисни набавки и долгоочекувани патувања таму.

- Постои шанса да се заглавите на заштедите и да преминете некои прифатливи граници. Или во спротивно, станете курва, почнувајќи да штедите на сè воопшто. Треба да се разбере дека секој има свои граници, дека за едно штедење, за друго - расфрлање.

- Дополнување на претходната точка. Постои можност да се држите до сегашното ниво на приходи и да се фокусирате само на штедењето. Или во спротивно, „не дозволувајќи“ да имате повеќе пари за себе, може да се добие еден вид психолошка бариера.

Како да управувате со семејниот буџет

Како што напишав погоре, основните принципи (добро, или плус) се контрола на трошењето, свесен избор и елиминирање на непотребните трошоци. А буџетот е изграден на ова: планирате трошење за потребниот временски период и потоа се држите до него. Исто така, во процесот, треба да ги означите овие трошоци за да ги поврзете реалните трошоци со планираните.

Колку строго да се направи сето ова, секој одлучува за себе. Отпрвин бев многу строг за се за да сфатам каде и што оди, а потоа се опуштив, почнав да заокружувам и да водам сè приближно. Како резултат на тоа, добивме флуктуирачки буџет, во кој главната работа е отсуството на непотребно трошење, кореспонденцијата на трошоците со приходот (потреби и можности), а не строга усогласеност и економичност заради заштеда.

- Постојат ставки на приходи и ставки на расходи. Бројот на статии таму и може да има апсолутно какви било, главната работа е што е погодно за вас. Почнав со многу детали, а потоа поедноставив сè и комбинирав многу статии. Ако не знаете од каде да започнете, тогаш започнете со какви било написи, обично по неколку месеци буџетирање станува повеќе или помалку јасно. Иако сепак понекогаш го поправам.

- Според мене, ставките за приходи и расходи треба да бидат напишани така што потоа ќе ги анализирате или за кои треба да ја следите динамиката. Ако ова не ви е важно, тогаш генерално можете да направите една ставка на расходи и една ставка приход. И воопшто, целиот буџет може да се сведе на хартиен плик, односно да се стави во него на почетокот на месецот износот што ќе го потрошите, а потоа ќе остане нешто за гледање или не.

- Секој ден си ги запишувам трошоците, вака е поудобно и трае само неколку минути. Но, во основа апликацијата на телефонот прави се за мене, препознава смс и ги запишува во базата. И кога треба да планирате нешто сериозно, на пример, презимување во Тајланд, тогаш можете да седите половина час.

- И мажот и жената можат да управуваат со буџетот, и заедно, и некој сам. Како што можете да се согласите, генерално. Поточно, кому ќе му се допадне повеќе. Точно, кога водат заедно (и слават и планираат трошоци), полесно ќе се разговара за нешто отколку некој да се дистанцира од тоа.

- Дали вреди да се задржи заеднички или посебен буџет, нема да кажам. Постојат различни мислења за ова прашање. Јас лично ги прифаќам и двете. Кога во пар и двајцата се самодоволни и заработуваат, тогаш, прво, сите се помирни и посигурни во иднината, а второ, ќе им биде само драго да имаат посебен буџет.

- Можете да задржите буџет без воопшто да планирате. Односно, лесно е да се означат приходите / расходите и да се провери дали се е во ред таму (контрола). Некои апликации и онлајн услуги за планирање не го прават тоа.

- Суштината на контролата на трошењето е дека имате позитивно салдо (резерва), односно позитивна разлика помеѓу приходите и расходите. Нека не секој месец, туку за една четвртина или една година. Па, за да е видлива тенденцијата, без разлика дали живеете во негатива или во плус. Оваа резерва може да се акумулира или да се потроши на нешто корисно.

- Обично во сите паметни книги се советува да заштедите 5-10% од приходот во финансискиот тампон или да инвестирате, без оглед на целите. 5-10% е всушност сумата што е практично невидлива за било кој приход. Јас немам таква строгост. Понекогаш се качувам во тампон (одам во минус), понекогаш одложувам 50%.

Програми за семеен буџет

Како да изберете програма

Некои од услугите имаат сопствен сајт-сервис и мобилна апликација, некои имаат само апликација, некои имаат само веб-страница. Според мое мислење, опцијата е попогодна кога има можност да се користи и апликацијата на телефонот и онлајн верзијата на веб-страницата од лаптоп. Ова беше една од причините зошто ги избрав парите на Дребед во еден момент и седам на нив долги години.

Можете да го направите тоа и на старомоден начин - запишете го на лист хартија. Сепак, постои ризик ова парче хартија да се изгуби во еден убав момент и многу полесно да се поправи нешто во електронскиот буџет.

Како избрав програма за управување со мојот семеен буџет? Отидов на Google Play, симнав околу 5 андроид апликации кои ми се допаднаа од сликите од екранот и описите и почнав да ги пробувам. Околу 10 минути за секоја апликација. Како резултат на тоа, имаше две кои ми беа повеќе или помалку јасни, или со други зборови, каде ми одговараше логиката на управување со буџетот. Важно е дека мојот принцип на водење во мојата глава се совпадна со намерата на авторот на апликацијата. Во спротивно, ќе треба да истражувате во тоа многу долго, но како да направите што. Не, сè треба да биде интуитивно. Потоа се обидов да ги обележам трошоците неколку дена за да сфатам дали ми одговара или не.

Од 2008 до 2013 година држев буџет во Excel. Можете да преземете поедноставен образец за мојот буџет. Или еве го мојот буџет (посложена датотека), земајќи ги предвид различните канали за приходи / расходи (картички, електронски пари).

Еден лист во Excel е еден месец. Месечниот буџет се планира 2-3 месеци однапред, ни помалку ни повеќе. За да планирате шест месеци однапред, треба да креирате уште 6 листови со име „monthYear“ (за да функционира формулата) и така натаму.

Секој месец има две колони - планирано трошење и реално. Првата колона е за планирање, втората за тековните трошоци.

Во мојата датотека (особено во втората) има формули, ако не сте пријатели со нив, тогаш подобро е да се обидете да направите нешто свое или да користите готови услуги. Во спротивно, ќе мора да го сфатите тоа. Накратко, во втората датотека можете да ги означите трошоците по денови, во зависност од тоа како сте ги потрошиле: готовина, електронски пари, картички. И билансот потоа се пресметува на ист начин за сите овие места за складирање на средства.

Дребенденги сервис

Од 2013 година го префрлив буџетот на страницата и сум презадоволен. Сега ги обележувам сите трошоци од мојот телефон и планирам на мојот лаптоп онлајн.

Многу операции се автоматизирани, на пример, сите трошоци на банкарска картичка паѓаат сами во буџетот. Така, ако практично не користите готовина (а јас само се обидувам да го минимизирам), тогаш речиси нема потреба да обележувате ништо. Прочитајте посебна објава и нивната апликација за телефон, бидејќи е потребно премногу долго за да се каже.

Значи, едноставна табела на Excel е добра само за почеток, да ја тестираме така да се каже. И откако ќе одлучите колкав ќе биде буџетот, можете да се префрлите на услуги, вклучително и платени.

П.С. Дали управувате со вашиот семеен или личен буџет?

Животен хак 1 - како да купите добро осигурување

Сега е нереално тешко да се избере осигурување, па затоа правам рејтинг за да им помогнам на сите патници. За да го направам ова, постојано ги надгледувам форумите, ги проучувам договорите за осигурување и сам користам осигурување.

Lifehack 2 - како да најдете хотел за 20% поевтино

Ви благодариме за читањето

4,78

од 5 (оценки: 67)

Коментари (130)

- можете да заштедите значителен износ на вашата лична сметка;

- помалку причини за семејни кавги;

- нема семејни спорови во случај на развод.

- ако има деца, тогаш посебен семеен буџет нема да работи: чудно е синот да фрли патики или автомобил;

- за луѓето кои го претставуваат семејниот живот како заедничка активност, таков однос исто така не е погоден - ќе им биде тешко да разберат како е можно да има нешто одвоено од заедничките интереси на семејството;

- невозможно е семејните односи да се претворат во исклучиво деловни.

- искрен пристап кон оние кои имаат помал приход;

- секој од брачните другари има лични средства и нема потреба да бара пари;

- овој пристап кон парите вели дека односот меѓу сопружниците е добро воспоставен и возрасните.

- одржувањето на мешан семеен буџет не е соодветно ако работи само еден од брачните другари;

- ниту мажот ниту жената немаат желба да преземат одговорност за заедничките пари;

- еден од сопружниците молчи за дел од приходите.

- зборува за доверливиот однос меѓу мажот и жената;

- брачниот другар кој не работи или зема помала плата не се чувствува дефектен;

- можете да направите големи набавки, бидејќи две плати обично се значителна сума.

- не е погоден за семејства каде што еден од сопружниците може да си одрече сè за да купи телевизор, а другиот без двоумење може да купи нешто за себе;

- мажот или жената не толерираат недостаток на лични пари;

- овој тип на буџет не се препорачува за семејства каде што еден од сопружниците е патолошки алчен или води аскетски начин на живот и има мал интерес за потребите и желбите на другиот брачен другар.

- приходи на маж и жена (плата, социјални надоместоци, пензија, скратено работно време);

- трошоци (задолжителни, за деца, семејни, лични);

- резервен фонд („перница за финансиска сигурност“);

- инвестиции.

- Купувајте помалку... Ова ќе заштеди не само пари, туку и време. Ако купувате помалку храна, количината на фрлена храна со поминат рок ќе се намали, а понекогаш нема да има што да се фрли. Претходно составен список за купување ќе помогне да се заштитите од спонтани купувања.

- Купете поевтино... Предметите и храната купени под дејство на реклами обично се скапи. На пример, купување на скап мобилен телефон само затоа што е добро рекламиран и се смета за престижна работа. Понекогаш, сопствените производи на големите супермаркети се на исто ниво со другите брендови со поголема публицитет. Контролирајте ги вашите желби, барајте финансиски попрофитабилни опции, научете да се пазарите.

- Анализирај... Со внимателно евидентирање на вашите трошоци и нивна анализа, можете да дознаете каде одат најголемиот дел од средствата. Кога купувате, нема да забележите многу нијанси, тие ќе се појават само кога ќе ги анализирате направените набавки. Таквата техника ќе ви овозможи да ги контролирате трошоците.

- Избегнувајте непотребни трошоци... На пример, додека готвите, внимавајте на вашата облека, можете да ја смените вашата секојдневна облека за дома или да носите престилка. Продолжувањето на работниот век на чевлите ќе овозможи грижа за нив: користете креми, спрејови, лакови, навремено исчистете ги од нечистотија.

- Користете готовина... Психолошки е полесно да се разделите со безготовински пари отколку да одбројувате готовина.

- 50% од приходите се трошат на плаќања за комунални услуги, домување, храна;

- 30% се троши за забава и други факултативни трошоци;

- 20% оди за отплата на кредити и долгови или се издвојува како заштеда.

- наплата на долгот;

- создавање резерви (заштеди);

- формирање на семеен капитал.

- општо (за деца, променливи, постојани);

- лично трошење на мажот и жената.

- Постојат програми за домашно книговодство, на пример, AlzexPersonalFinance, која се заснова на поделба на категории на приходи и расходи. Со тоа се овозможува, без проучување и анализа на извештаите, да се види каде се потрошени парите. Програмата може да се преземе на USB флеш драјв, да се инсталира на кој било надворешен диск и секогаш да имате верзија за таблет или мобилен телефон со вас.

- Лично- наменети за еден корисник, дополнителни опции може да не се достапни.

- комерцијални- дизајниран за еден корисник, а притоа има пристап до сите програмски опции (ограничување на правата за пристап, кориснички сметки, настани, изведувачи, задачи).

- Програма за лични финансии Alzex

- „Домашни финансии“- програмата комбинира флексибилност и сигурност во организирањето на движењето на семејните пари.

- „Домашно книговодство“.

- сметководство за добивка и загуба;

- планирање на плаќањата;

- сметководство на долгови;

- контрола на сметките;

- девизниот курс.

- MoneyTracker

- „ДомФин“

- AceMoney

- можете да водите евиденција за хартии од вредност и акции;

- има шаблони според кои можете да ги распределите трошоците (сметки за комунални услуги, храна), нема да морате сами да ги правите;

- можете да го следите статусот на вашите банкарски сметки (на пример, во колкав процент се парите).

- Не заборавајте ја причината поради која решивте да започнете да го планирате вашиот семеен буџет. Тоа не е затоа што е потребно или некој рекол, туку со цел, на пример, да се намали трошењето.

- Бидете јасни за крајната цел на вашите постапки. На пример, до крајот на годината, заштедете за автомобил.

- Сметководството на приходите и расходите мора да биде многу точно и темелно.

- Размислете за начините да создадете финансиска безбедносна перница за семејството.

- Заштедете пари на банкарски депозитни сметки без можност за нивно повлекување до крајот на периодот. Има депозити кои може да се надополнат, но не можат да се повлечат пред одреден датум.

- Гледајте реално на сопствените постапки: не можете да станете кец на десетка во управувањето со семејниот буџет за еден месец, почнете од мало.

- Не плашете се да промените нешто драстично во вашиот семеен буџет. Во животот нешто постојано се менува, вклучително и висината на платите и трошоците.

- Поделете еден голем сон на неколку мали чекори, ова ќе го олесни патот до постигнување на целта.

Андреј Фролов

Андреј Фролов

Алекс

иКолцов

Јази

Evil_KID

иКолцов

иКолцов

Добрејшиј

Патувачки хонорарци

thaiwinter.com

лејдиблогерка

Сергеј

многу вистина

Огледало

Михаил В.Д

Дениска

RivNN

Наталија

Филозоф

Дмитриј

Љубов030587

Полжав

Танхен

иввва

Абу_Забадо

Вадим

Вадим

Ксиуша

Марина

Ирина

Слава

4полинка

14 392 0 Здраво драги читатели на нашата страница. Денес ќе ви кажеме за семејниот буџет, поточно за тоа како да го одржувате, како да го пресметате семејниот буџет за еден месец и многу повеќе.Семејниот буџет се приходите и трошоците на семејството за одреден временски период, за на пример, за еден месец. Постојат неколку методи за одржување на семеен буџет кои ќе обезбедат разумна распределба на финансиите и не само што ќе ви овозможат да не се задолжувате, туку и ќе заштедите до 20% од платите.Видови семеен буџет - планирање

Кога планирате буџет, треба да го земете предвид неговиот тип, кој е својствен за вашето конкретно семејство. Одлучете кој ќе го имате: одделен, заеднички или измешани ... Разговарајте за приоритетите на секој сопружник (образование, инвестиции, заеми, започнување сопствен бизнис) и дури потоа почнете да го планирате вашиот семеен буџет.

Одделени

Посебен семеен буџет доби особена популарност во странство, но кај нас многу семејства практикуваат сличен начин на распределба на средствата. Посебен буџет обично претпочитаат богати и успешни луѓе, кога ќе се одвои одредена сума за домаќинство, секој од сопружниците ги троши преостанатите пари за лични потреби.

Предности:

Недостатоци:

Измешано

Мешаниот тип на семеен буџет подразбира распределба на, на пример, 80% од платата на сопругата и мажот за домаќинство, а остатокот секој го троши на себе. Ако сопружниците успеале да заштедат за скапа работа или се појават непредвидени околности, тогаш правилата се менуваат. Можете да земете пари од општата каса кога ви треба.

Предности:

Недостатоци:

Општо

Најраспространет е општиот тип, во кој и двајцата сопружници ги носат сите добиени пари во семејството, а потоа одлучуваат каде да ги потрошат.

Предности:

Недостатоци:

Работи што треба да се земат предвид кога планирате семеен буџет

Кога ќе почнете да го составувате вашиот семеен буџет за еден месец, анализирајте ги приходите и расходите за претходните месеци. За да го направите ова, треба однапред да започнете да ги следите средствата. Со такви податоци при рака, планирањето на трошењето нема да предизвика потешкотии.

Главниот компоненти на семејниот буџет:

Приходи

Приходите за општиот семеен буџет ги вклучуваат платите на сопругата и сопругот. Ако заработката е нестабилна, тогаш паметно е да одвоите дел од парите, формирајќи „безбедносно перниче“ во случај на мала сума пари. Во месецот кога доаѓа голема сума во семејниот буџет, одвојте 20% и повеќе, ако е можно.

Трошоци

При пресметување на трошоците, земете ги предвид приходите, тие нужно мора да одговараат едни на други. Ако го прекршите ова правило, тогаш неизбежно ќе се појават долгови.

Совети како да го намалите потрошниот дел:

Игнорирајте ги советите на психолозите да одите во шопинг за да ве расположите, како и на реклами. Расположението секогаш ќе биде добро ако имате пари во паричникот, непланираното купување само ќе придонесе за моментално и краткорочно зголемување на расположението. Менувањето на навиките на почетокот ќе биде тешко, но со текот на времето работите ќе се вратат во нормала.

Сопствено домување

Ако немате сопствена куќа или стан, тогаш вреди да се вклучи во семејниот буџет колоната „акумулира пари за свој дом“. Животот со родители создава услови за дополнителни конфликти и не ви дозволува сами да го градите семејниот живот, затоа не е многу погодно.

Резервирајте дел или „перница за финансиска безбедност“

Во овој дел од семејниот буџет спаѓаат финансии кои можат да ни се најдат во случај на непредвидени околности. Мора да има резерва на средства што ќе му овозможат на семејството да живее неколку месеци ако еден од брачните другари остане без работа. Резервен фонд се користи и за купување или поправка на скршени апарати за домаќинство (на пример, машина за перење).

Инвестиции

Ова е дел од семејниот буџет кој ќе генерира пасивни приходи. Ова е депозит во банка, недвижен имот, акции.

Најразумно е да се ослободите од долгови и заеми што е можно побрзо, бидејќи тие негативно влијаат на психолошката состојба. Обидете се да акумулирате инвестиции за да добиете пасивни приходи во иднина, семејниот буџет ќе има голема корист од ова.

Методи на семејно буџетирање

Еден од едноставните, но многу ефикасни методи за управување со семејниот буџет е да се подели на три главни дела:

Една од варијантите на оваа методологија предвидува трошење на 20% од приходот за формирање на финансиска „безбедносна перница“ и отплата на долгови, а 80% за други потреби. Постојат и други методи за управување со семејниот буџет, најпопуларни се „Точно управување со трошоците“ и „Четири пликови“.

Точно управување со трошоците

Одржувањето на семеен буџет со помош на оваа техника вклучува внимателно снимање на секој потрошен денар. Ќе биде потребно време и труд, што повеќе од ќе се исплати со значителни финансиски заштеди (до 20% од приходот). Малкумина можат да го запишат секое купување, вклучително и храната, но тоа мора да го правите секој ден, за што е подобро да користите табела на Excel.

Направете табела во Excel каде што вашите трошоци се поделени во 5 колони. Прво, запишете ги сметките за комунални услуги (струја, интернет, станови за изнајмување). Во вториот - купување храна, во третиот - плаќање на лични потреби, во четвртиот - трошење за забава, во петтиот - непредвидени трошоци. Вечерта внесете ја потрошената сума во секоја од колоните (ако имало некакви трошоци) и на крајот на месецот ќе ги видите реалните трошоци. Ова ќе овозможи понамерен пристап кон распределбата на парите.

Можете да додадете други колони со прилагодување на табелата за себе, на пример, хемикалии за домаќинство, грижа за домашно милениче, дете, родители. Главната работа е да не заборавите да ја снимите секоја ситница и ќе разберете како поразумно да го распределите семејниот буџет.

Најпопуларната маса за одржување на семеен буџет.

Техниката е погодна за оние кои не се во можност да го запишат секој потрошен денар. Веднаш штом ќе ја добиете платата, веднаш одвојте 20% - ова ќе биде заштеда. Платете ги комуналните услуги, а останатите пари поделете ги на 4 еднакви делови и ставете ги во пликови. Секој од овие ќе го формира вашиот неделен буџет. Ако неделата заврши, а во пликот има пари, можете да ги потрошите на себе или да ги оставите на страна како заштеда.

Оваа техника е добра по тоа што не бара макотрпно сметководство на трошоците. Откако ќе почнете намерно да трошите пари, желбата за спонтани набавки ќе исчезне.

Табелата за трошоци на семејниот буџет не може да се состави одеднаш. Ќе треба темелно да дознаете за што се трошат парите. Ова ќе трае 1-2 месеци. Најдобрата опција е да направите табела во MSExcel, ова ќе ви овозможи да направите детални објаснувања за секој документ, бидејќи програмата вклучува неколку меѓусебно поврзани табели.

Како да креирате семеен буџет во Excel

Со заедничка табела за семеен буџет, секој ден скрупулозно се внесуваат приходите и расходите на семејниот буџет, а прво треба да ги пополните колоните „приходи“. Потоа се планираат задолжителните трошоци:

Следниот чекор е планирање на вашите тековни трошоци:

Овде можете да додадете колона „непредвидени трошоци“, што не може да биде повеќе од 10% од износот на приходот.

Трошоците во семејниот буџет се многу разновидни и заради комплетноста, препорачливо е да се опишат што е можно подетално. Прво, запишете ги трошоците, а потоа поделете ги на подтипови. Обично тие се повторуваат секој месец, така што треба само да ги менувате бројките, не мора повторно да го внесувате „заглавјето“ на табелата. Поставете ги колоните „Вкупно“ и „Отстапувања“ за автоматско пресметување на износот.

Посебен буџет

Во овој случај, поделете ја табелата на семејниот буџет на две табели: личниот буџет на секој од сопружниците, каде што е наведено приходот на секој од сопружниците посебно. Општиот дел треба да вклучува трошоци за потребите на семејството, одржување на децата и лични трошоци.

Мешан тип на семеен буџет

Прво, формирајте ги личните трошоци посебно за секој од сопружниците. Ова може да биде процент од вкупниот семеен приход или од сопствениот приход на мажот и жената. Остатокот распределете го на потребите на семејството.

Услуги и програми за практично планирање и одржување на семеен буџет

Постојат две верзии на AlzexPersonalFinance:

AlzexPersonalFinance има многу можности и неограничено вгнездување на системот на категории налик на дрво, има голем број на етикети за секоја трансакција. Се евидентираат заемите и долгови, се следат финансиските цели и се следат трошоците. Извештаите можат да бидат претставени во графичка форма и печатени. Можно е да се организира трансакцијата по денови во календарот.

Користејќи ја оваа програма, не само што ќе разберете како да управувате со вашиот семеен буџет, туку и ќе го направите тоа што е можно помудро.

Друга програма за управување со семејниот буџет се нарекува „Housekeeper“, развивач е компанијата AmoSoft. Програмата ќе ви овозможи да ја направите вашата финансиска состојба стабилна и да го контролирате вашето трошење. Карактеристични карактеристики - едноставен, интуитивен интерфејс, „Домаќин“ може да го користат дури и луѓе далеку од сметководство и компјутери.

Одвојте неколку минути за да внесувате податоци секој ден и на крајот на месецот ќе ја видите најкомплетната слика за состојбата со финансиите во семејството. Извештаите се претставени во графичка форма, што ви овозможува визуелно да ги видите силните и слабите страни на семејниот буџет.

Програмата ќе ви каже како да го заштедите семејниот буџет, спречувајќи ненадејно трошење.

Интерфејсот е добро обмислен и едноставен, интуитивен дури и за не многу искусни корисници. Програмата ќе ви овозможи да откриете слабости во семејниот или личниот буџет, како и да го организирате оптималното движење на средствата.

Програмата е лесна за користење, додека во неа ќе ги најдете сите потребни функции:

Единствениот недостаток на Домашното книговодство е тоа што ќе треба да платите 500 рубли за негово користење.

MoneyTracker е дизајниран за сметководство, погодно е да го користите, но ќе треба да нескокнете и да откриете што е што, бидејќи програмата има многу функции. Карактеристична карактеристика на програмата е способноста да се контролираат промените на цените во продавниците, што ви овозможува да направите буџетска прогноза за месеци или една година. Постои алатка која покажува колку трошите (зелен индикатор - сè е во ред, црвено сигнализира дека семејниот буџет е во опасност).

Програмата „DomFin“ може да се користи бесплатно, интерфејсот е примитивен: функциите за водење евиденција се јасно и конкретно изложени. Интуитивно е јасно каде да се евидентираат трошоците и каде да се евидентираат приходите.

За користење на програмата ќе треба да платите 500 рубли. Во бесплатната верзија, можете да користите само една сметка, што е незгодно. Негативната поента е што има само една операција во AceMoney: трансакција, нема да ги најдете гранките „приходи“ и „трошоци“.

Предности на AceMoney:

За да ја изберете оптималната програма за вашите потреби, треба јасно да ја разберете целта што сакате да ја постигнете. Исто така, програмата треба да се избере земајќи ги предвид карактеристиките на одреден семеен буџет. За некои, одредени функции се целосно бескорисни и никогаш нема да бидат потребни.

Корисни статии: