3-NDFL салық декларациясын салық төлеуші Федералдық салық қызметі бекіткен нысанды пайдалана отырып толтырады (Ресей Федералдық салық қызметінің 2018 жылғы 3 қазандағы N ММВ-7-11/569@ «Салықты бекіту туралы» бұйрығы. жеке табыс салығы бойынша декларация нысаны (3-NDFL нысаны ), оны толтыру тәртібі, сондай-ақ жеке табыс салығы бойынша салық декларациясын электрондық нысанда табыс ету форматы»).

2017 жылға арналған 3-NDFL нысаны:

Дұрыс 3-NDFL декларациясын алудың ең жылдам және оңай жолы қандай?

Ең оңай жолы - салықпен дұрыс 3-NDFL декларациясын жылдам дайындау. Салық салу арқылы сіздің декларацияңызды қайта жасаудың қажеті жоқ. Салық департаменті нысанның қажетті парақтарын жасайды, қорытындыларды есептейді, қажетті кодтарды енгізеді және деректерді тексереді. Сіз дұрыс декларация мен сараптамалық кеңес аласыз. Содан кейін сіз декларацияны инспекцияға өзіңіз апару немесе оны онлайн тапсыру туралы таңдауға болады.

2016 жылға:

3-NDFL салық декларациясын салық төлеуші Федералдық салық қызметі бекіткен нысанды пайдалана отырып толтырады (Ресей Федералдық салық қызметінің 2015 жылғы 25 қарашадағы No ММВ-7-11/544@ бұйрығы). Сіз оны жоғарыдағы сілтеме бойынша жүктей аласыз (көзі - Федералдық салық қызметі).

3-NDFL салық декларациясын салық төлеуші Федералдық салық қызметі бекіткен нысанды пайдалана отырып толтырады (Ресей Федералдық салық қызметінің 2014 жылғы 24 желтоқсандағы No ММВ-7-11/671@ бұйрығы). Сіз оны жоғарыдағы сілтеме бойынша жүктей аласыз (көзі - Федералдық салық қызметі).

3-NDFL салық декларациясын салық төлеуші Федералдық салық қызметі бекіткен нысанды пайдалана отырып толтырады (Ресейдің Федералдық салық қызметінің 2011 жылғы 10 қарашадағы № ММВ-7-3/760@ бұйрығымен өзгертулер енгізілген. Ресейдің Федералдық салық қызметі 2013 жылғы 14 қарашадағы № ММВ-7-3/501@) . Сіз оны жоғарыдағы сілтемелер арқылы жүктей аласыз (көз - Федералдық салық қызметі).

Салық декларациясы белгілі бір ережелерге сәйкес толтырылады және басып шығарылады. Бұл ережелерді Федералдық салық қызметі белгілейді (Ресей Федералдық салық қызметінің 2013 жылғы 14 қарашадағы No ММВ-7-3/501@ бұйрығы). 3-NDFL нысанын толтыру нұсқауларын мына сілтеме бойынша жүктеп алуға болады.

2012 жылға:

2011 жылға:

3-NDFL салық декларациясын салық төлеуші Федералдық салық қызметі бекіткен нысанды пайдалана отырып толтырады (Ресей Федералдық салық қызметінің 2011 жылғы 10 қарашадағы No ММВ-7-3/760@ бұйрығы). Сіз оны мына сілтеме бойынша жүктей аласыз (көзі - Федералдық салық қызметі).

Салық декларациясы белгілі бір ережелерге сәйкес толтырылады және басып шығарылады. Бұл ережелерді Федералдық салық қызметі белгілейді (Ресей Федералдық салық қызметінің 2011 жылғы 10 қарашадағы No ММВ-7-3/760@ бұйрығы). 3-NDFL нысанын толтыру нұсқауларын мына сілтеме бойынша жүктеп алуға болады.

2010 жылға:

3-NDFL салық декларациясын салық төлеуші Федералдық салық қызметі бекіткен нысан бойынша толтырады (Ресей Федералдық салық қызметінің 2010 жылғы 25 қарашадағы No ММВ-7-3/654@ бұйрығы). Сіз оны мына сілтеме бойынша жүктей аласыз (көзі - Федералдық салық қызметі).

Салық декларациясы белгілі бір ережелерге сәйкес толтырылады және басып шығарылады. Бұл ережелерді Федералдық салық қызметі белгілейді (Ресей Федералдық салық қызметінің 2010 жылғы 25 қарашадағы No ММВ-7-3/654@ бұйрығы). 3-NDFL нысанын толтыру нұсқауларын мына сілтеме бойынша жүктеп алуға болады.

2009 жылға:

3-NDFL салық декларациясын салық төлеуші Қаржы министрлігі бекіткен нысан бойынша толтырады (ҚР Қаржы министрлігінің 2009 жылғы 29 желтоқсандағы № 145н бұйрығы). Сіз оны мына сілтеме бойынша жүктей аласыз (көзі - Федералдық салық қызметі).

Салық декларациясы белгілі бір ережелерге сәйкес толтырылады және басып шығарылады. Бұл ережелерді Қаржы министрлігі белгілейді (Қаржы министрлігінің 2009 жылғы 29 желтоқсандағы № 145н бұйрығы). 3-NDFL нысанын толтыру нұсқауларын мына сілтеме бойынша жүктеп алуға болады.

2008 жылға:

3-NDFL салық декларациясын салық төлеуші Қаржы министрлігі бекіткен нысан бойынша толтырады (Қаржы министрлігінің 2008 жылғы 31 желтоқсандағы № 153н бұйрығы). Сіз оны мына сілтеме бойынша жүктей аласыз (көзі - Федералдық салық қызметі).

Салық декларациясы белгілі бір ережелерге сәйкес толтырылады және басып шығарылады. Бұл ережелерді Қаржы министрлігі белгілейді (Қаржы министрлігінің 2008 жылғы 31 желтоқсандағы № 153н бұйрығы). 3-NDFL нысанын толтыру нұсқауларын мына сілтеме бойынша жүктеп алуға болады.

Бұл мақалада 2019 жылы 3-NDFL декларациясын толтыру бойынша қадамдық нұсқаулар беріледі. Салық төлеушілер тексеруге ұсынылатын декларацияның қандай парақтардан тұруы керектігін, құжаттың қалай толтырылғанын, сондай-ақ пәтер үшін табыс салығын қайтаруды алу үшін ескеру қажет кейбір маңызды мәліметтерді біле алады.

- 2017 жылға арналған 3-NDFL нысаны бойынша.

- толтырылған салық декларациясы үшін.

- 3-NDFL тіркеуге арналған 2016 бағдарламасына.

Пәтер алуға ақша жұмсау есебінен салық базасын азайтқысы келетін жеке тұлғалар оны басып шығарып, оған қажетті ақпаратты енгізіп, тексеруге жіберіп, жақын арада шегерім ала алады. Дегенмен, құжат нысаны қатаң белгіленген нысанда қолданылуы керек (2014 жылғы 24 желтоқсанда MMV-7-11/671 бұйрық нөмірі арқылы қолданысқа енгізіледі).

Назар аударыңыз! Пәтер үшін жеке табыс салығын өтеу үшін 3-NDFL өңдеуді бастамас бұрын, Ресей Федерациясының Салық кодексінің № 220-бабымен танысуға кеңес береміз, бұл салық төлеушіге оның заңға сәйкес нақты ала алатынына көз жеткізуге көмектеседі немесе, керісінше, оның мұндай құқығы жоқ екенін түсініңіз.

Қандай парақтарды салу керек

Жеке тұлға 3-NDFL нысанының титулдық парағында, бюджеттен қайтарылуға жататын салық сомалары туралы ақпарат берілген парақта (бұл №1 бөлім), салық салынатын салық мөлшері туралы ақпаратты талап ететін бетте деректерді көрсетуі қажет. негіз (бұл екінші бөлім) , сондай-ақ A және D1 парақтарында.

А парағы жеке тұлғаға Ресей Федерациясының аумағында орналасқан көздерден алған кірістері туралы салық органына жазбаша есеп беруге мүмкіндік береді. Сондықтан, егер салық төлеушінің пайдасы оның банк картасына басқа елдерден аударылған болса, онда ол В парағын толтыруы керек.

D1 парағы жылжымайтын мүлікті, оның ішінде пәтерді сатып алу кезінде берілетін мүліктік шегерімдерге қатысты есептеу деректеріне арналған. Әйтпесе, егер салық төлеуші мүлікті сатқан болса, ол D1 парағын емес, D2 парағын толтыруы қажет.

D1 парағын толтыру бойынша нұсқаулық

Пәтер салығын қайтару кезінде D1 парағын толтырмай істеу мүмкін емес. Бұл процесті мүмкіндігінше жылдам және оңай ету үшін төмендегі нұсқауларды пайдалануды ұсынамыз:

- Біз мәліметтерді береміз.Мүлікті шегерімге өтініш беруші парақтың жоғарғы жағына өзінің сәйкестендіру нөмірінің нөмірлерін жазуы керек, содан кейін парақтың өзін нөмірлеуі керек (нөмірлеу екі нөлден басталады, яғни бұл бесінші бет болса, онда «005» деп жазу керек. ”), содан кейін аты-жөніңізді бас әріптермен бірге көрсетіңіз.

- Біз кодтарды енгіземіз.Ең алдымен, бұл объект атауының коды. Пәтер үшін салықты қайтару жағдайында сіз екі нөмірді қоюыңыз керек. Сондай-ақ салық төлеушінің жеке басын куәландыратын құжатты енгізу қажет (егер салықтық жеңілдікке өтініш беруші жылжымайтын мүліктің иесі болса, онда «01» коды енгізіледі). Және соңғы талап етілетін шифр - аймақ коды. Ресей Федерациясының әрбір аймағында өзінің сандық кодтары бар. Мысалы, Мәскеу облысы үшін код «50», Ростов облысы үшін - «61», Волгоград облысы үшін - «34».

- Меншік түрін және 220-баптың тармағын атап өтеміз. 1.3-тармақшада салық төлеушіге меншік нысандарының төрт нұсқасы қарастырылған, оның біреуін таңдауы тиіс. Мысалы, шегерімге үміткер жеке тұлға әлі он сегізге толмаған ұлының атына пәтер рәсімдеген болса, онда төрт саны, ал мүлік толығымен салық төлеушіге тиесілі болса - бір саны таңдалады. Одан кейін 1.4-тармақшада осы декларацияның 220-баптың оныншы абзацына қатысы бар-жоғын көрсету қажет.

- Біз пәтердің мекенжайын көрсетеміз.Ең алдымен пошталық индексті құрайтын сандар енгізіледі. Содан кейін пәтер орналасқан қала мен көшенің атауларын жазыңыз. Бұл атаулардың әрқайсысы бас орыс әріптерімен жазылуы керек. Ал бұдан кейін салық төлеушіге үй мен пәтер нөмірлерін қою ғана қалды.

- Кейбір құжаттарды қабылдау және тапсыру мерзімдерін көрсетеміз.Қолданыстағы заңнамада жеке тұлға мүлікке меншік құқығын тіркеу кезеңін аяқтамайынша, оған мүліктік өтемақы берілмейді деген норма қабылданған. Сондықтан 1.7 тармақшада осы құқықтың тіркелген күнін көрсету талап етіледі. Ал 1.9-тармақшада салық төлеушінің пәтерге салықтық жеңілдікке өтініш берген күні, айы және жылы көрсетіледі.

- Біз шығындар сомасын көрсетеміз. 1.12-тармақшада жеке тұлғаның пәтер сатып алуға жұмсаған сомасы көрсетілген. Алайда, бұл жылжымайтын мүліктің көрсетілген құны шегерімдерді есептеуге болатын максималды мүмкін сомадан аспауы керек (бұл екі миллион рубль). Яғни, егер пәтер тоғыз миллион болса, онда бұл тармақта екі миллионды ғана жазу керек.

- Салық базасын есептейміз. 2.7-тармақта жеке тұлға салық кезеңі ішінде алған табысының жалпы сомасынан ұсынылған мүліктік жеңілдікті шегерген кезде алатын санды көрсетуі керек. Содан кейін 2.8-тармақта сатып алу-сату шартында бекітілген пәтер құны негізінде белгіленген шығыстар сомасын атап өту керек.

- Қалған шегерім сомасын жазамыз.Заң бойынша, жеке тұлға бір жыл ішінде мемлекеттік бюджетке өзі енгізген жеке табыс салығынан артық алып кете алмайтындықтан, мүліктік өтемақы беру бірнеше жылға ұзартылады. Осылайша, егер салықтық жеңілдіктің максималды мөлшері декларацияда жарияланған болса және шегерімнің жылдық сомасы 600 000 рубль болса, онда қалдық 1 400 000 рубльге тең болады.

Айта кету керек, егер мүлік салығы бойынша жеңілдікке арналған 3-NDFL нысаны пәтер иесінің әйелі/күйеуінің атынан жасалса, салық төлеушінің атрибут коды енді «01» емес, «02» болады. Кәмелетке толмаған меншік иесінің ата-анасы салықты өтеуді қаласа – «03», егер жеке тұлға баламен тең мүлікке иелік етсе – «13», ал егер пәтер бір мезгілде салық төлеушіге тиесілі болса, оның баласы мен жұбайы – «23».

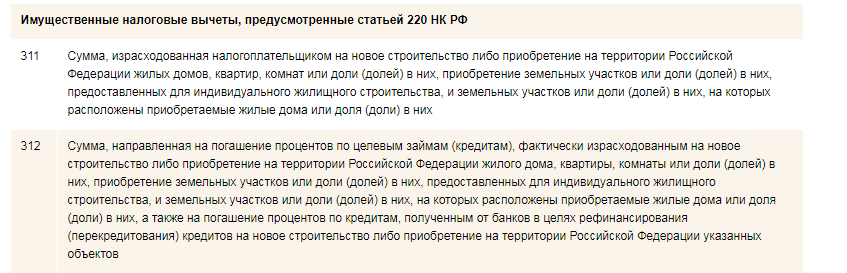

Декларацияда 311 коды

Біз салық декларациясындағы 311 коды сияқты нюансқа тоқталуды ұсынамыз. Жеке адамдар бағдарламалық құрал әдісін таңдаса, онымен кездеседі.

Өздеріңіз білетіндей, салық декларациясына 2-NDFL нысанындағы анықтама қоса беріледі. Бұл анықтамада жеке тұлғаның кірісі, олардан алынатын салық төлемдері және қарастырылып отырған шегерім коды туралы ақпараттың барлық түрлері бар.

Мүлік түріндегі салық шегерімдері тек екі сандық комбинациямен кодталады - бұл 311 және 312. Жеке тұлға жылжымайтын мүлікті сатып алуға немесе салуға ақша жұмсаған жағдайда бірінші код декларация нысанында көрсетіледі. Ал 312 коды салық төлеуші мүлікті сатып алу немесе салу мақсатында алынған несие бойынша есептелген сыйақыны өтеуге ақша жұмсаған жағдайларда қолданылады.

Маңызды! Декларацияның әр бетінің төменгі жағына қол қоюды және оның оң жағында күнді көрсетуді ұмытпаңыз, өйткені онсыз құжаттың заңды күші болмайды.

Декларацияны толтыру үшін бөлімге өтіңіз «Өмірлік жағдайлар»Бөлімді таңдаңыз - «3-NDFL декларациясын жіберу», содан кейін түймесін басыңыз «ЖАҢА ДЕКЛАРАЦИЯНЫ ОНЛАЙН ТОЛтырыңыз.»

«Салық төлеушінің жеке кабинетінде» 3-NDFL нысанын толтыру мысалы

«Салық төлеушінің жеке кабинетінде» 3-NDFL нысанын толтыру мысалы

Салық декларациясы дайындалатын жылды таңдаңыз. (Жеке кабинетте сіз өзіңізге ғана декларация толтыра аласыз).

«Тегі», «Аты», «Әкесінің аты», «СТН» өрістері автоматты түрде толтырылады.

Егер сіз СТН көрсетсеңіз, онда туған күні мен жері, азаматтығы, жеке басын куәландыратын құжат туралы мәліметтерді енгізу қажет емес. Егер сізде СТН болмаса, бұл бөлімдерді толтыру қажет.

«Салық төлеушінің жеке кабинетінде» 3-NDFL нысанын толтыру мысалы

«Салық төлеушінің жеке кабинетінде» 3-NDFL нысанын толтыру мысалы

2. Табысты таңдау

Декларацияда жариялағыңыз келетін кірісті таңдап, «КЕЛЕСІ» түймесін басыңыз.

3. Шегерімдерді таңдау

Салық шегерімі – салық алынатын табыс сомасын азайтатын немесе бұрын төленген салықтың бір бөлігін бюджетке қайтаруға мүмкіндік беретін сома.

Декларацияға енгізу қажет шегерімдерді таңдап, «КЕЛЕСІ» түймесін басыңыз.

4. «Кіріс» бөлімін толтыру

«Кіріс» бөлімінде әдепкі бойынша «13% ставка бойынша салық салынатын табыс» қойындысы енгізу үшін қолжетімді.

Табысты енгізу үшін «Кіріс қосу» түймесін басыңыз.

Басқа кірісті енгізу қажет болса, сәйкес пайыздық қойындыны таңдаңыз.

4.1 2-NDFL сертификатына сәйкес келесі деректерді енгізіңіз:

- «Кіріс көзі» - ИНН, КПП, ұйымның атауы және «ОКТМО» коды;

- Алынған кіріс туралы ақпаратты енгізіңіз. Қажет болған жағдайда берілген көзден көрсетілген мөлшерлеме бойынша салық салынатын бірнеше кірісті көрсетуге болады. Деректерді 2-NDFL сертификатынан тасымалдайтын болсаңыз, осы түрдегі кірістің жалпы сомасын көрсете отырып, әрбір кіріс түрін тек бір рет енгізу керек.

4.2 Меншігі 3 жылдан аз мүлікті (пәтер, жер және т.б.) сатуға байланысты декларацияны толтыру кезінде:

«Алынған кірістер туралы ақпарат» бөлімінде мынаны енгізіңіз:

Табыс кодын таңдаңыз:

- пәтерді, бақшаны және жер учаскесін сату кезінде – «1510»;

- пәтер үлесін сату кезінде – «1511»;

- көліктерді, гараждарды, аяқталмаған құрылыс объектілерін сату үшін – «1520».

Мүлікті сатудан түскен кіріс сомасын енгізіңіз.

Шегерім кодын таңдаңыз:

- пәтерді, бақша үйін және жерді сату кезінде - «901» (1 000 000 рубль) немесе «903»

(құжатталған шығыстар көлемінде);

- пәтердің үлесін сатқан кезде - «904» (сома 1 000 000 рубль / акция) немесе «903» (құжатталған шығыстар көлемінде);

- көлікті, гаражды, аяқталмаған құрылыс нысанын сату кезінде - «906» (250 000 рубль) немесе

«903» (құжатталған шығыстар сомасында). Шегерім сомасын енгізіңіз.

Барлық кірістер енгізілген болса, «Келесі» түймесін басыңыз.

5. «Шегерімдер» бөлімін толтыру.

5.1 Қабылдау мүлік салығы бойынша шегерімдер«Мүлік салығын шегерім» қойындысында тұрғын үй сатып алуға және мақсатты несиелер бойынша сыйақыны өтеуге арналған шығыстар туралы деректерді енгізіңіз.

Анықтамалық әдебиеттерді пайдаланып объект бойынша мәліметтерді енгізіңіз.

Мүлік шегерімін бірінші рет алып жатқаныңызға немесе шегерімнің бір бөлігін бұрын алғаныңызға байланысты «Жалпы шығыстар» блогында нысанды толтырыңыз.

5.2 Егер сіз қосымша әлеуметтік салық шегерімін алғыңыз келсе, шегерімдер мәзіріндегі сәйкес қойындыны таңдаңыз.

Әлеуметтік салық шегерімдерін алу үшін тиісті құсбелгіні қойыңыз.

Сәйкес жолға шығыстар сомасын енгізіңіз.

Салық шегерімдерін алу үшін салық органына шығыстарды растайтын құжаттарды ұсыну қажет. Сіз өзіңіздің жеке кабинетіңіз арқылы құжаттардың электронды кескіндерін жібере аласыз, бұл үшін декларацияны жіберер алдында құжаттарды сканерлеңіз.

«Құжатты тіркеу» түймесін басыңыз, құжат файлының орнын таңдаңыз - «Файлды таңдау» түймесі. «Сипаттама» жолында құжат туралы қысқаша ақпаратты (мысалы, кіріс анықтамасы) енгізіңіз және «Файлды тіркеу» түймесін басыңыз.

6. Жасалған декларацияны қараңыз

Барлық қажетті бөлімдерді толтырғаннан кейін «Нәтижелер» нысаны ашылады, онда декларацияны толтыру нәтижелері көрсетіледі.

Деректерді өңдеу үшін декларацияның кез келген бөлімін енгізуге болады.

Декларацияның қағазда қалай көрінетінін көру үшін «Жасалған декларацияны pdf форматында қарау» түймесін басыңыз.

Декларацияны көру үшін компьютеріңізде Adobe орнатылған болуы керек.

Оқырман».

Жіберуді қажет ететін барлық құжаттар сақталғаннан кейін «Жақсартылған білікті емес электрондық қолтаңбаның кілтімен қол қою» бөлімінде электрондық қолтаңба сертификатын жасаған кезде енгізген құпия сөзді енгізіп, түймесін басыңыз. «Растау және жіберу».

Құпия сөзді ұмытып қалсаңыз, ағымдағы сертификатты қайтарып алу арқылы қол қою куәлігін қайтадан жасай аласыз.

Инспекцияға жіберілгеннен кейін декларацияны өңдеу мүмкін емес, бірақ қажет болған жағдайда сіз жасай аласыз

жаңартылған декларацияны толтырып, инспекцияға жібереді.

8. Салықты қайтару туралы өтінішті толтыру

Салық шегерімін алу үшін декларация тапсырсаңыз, инспекцияға салықты қайтару туралы өтінішті де жіберу керек.

Ол үшін «3-NDFL салық декларациясын толтыру және электронды түрде тапсыру» бөліміндегі «Нәтижелер» бөлімінде «Салықтарды қайтару/төлеу» қойындысын таңдап, «Өтінішті қайтару» түймесін басыңыз.

Қажетті ақпаратты толтырып, «Сақтау және Жалғастыру» түймесін басыңыз.

Өтінішті тексеруге жіберу үшін электрондық қолтаңба сертификатын жасау кезінде енгізген құпия сөзді енгізіп, «Жіберу» түймесін басыңыз.

Өтінішті «Нәтижелер» бөлімінде жібергеннен кейін «Құжат болды

қабылданып, инспекцияға тіркеледі».

Сонымен қатар, өтінішті тіркеу туралы ақпаратты «Салық төлеушінің құжаттары/электрондық құжат айналымы» бөлімінде көруге болады.

9. «Декларация» бағдарламасында толтырылған декларацияны жіберу

Декларацияны «Декларация» бағдарламалық өнімінде немесе xml файлын жасайтын басқа бағдарламалық құралда толтырған болсаңыз, оны жеке кабинетіңізден инспекцияға жіберуге болады.

Сол тарауда «3-NDFL салық декларациясын толтыру және электронды түрде тапсыру» «ЖАҢА ОНЛАЙН ДЕКЛАРАЦИЯНЫ ТОЛтыру» түймесінің орнына «БАҒДАРЛАМАДА ТОЛЫҚТЫЛҒАН ДЕКЛАРАЦИЯНЫ ЖІБЕРУ» түймесін басыңыз.

«Салық төлеушінің жеке кабинетінде» 3-NDFL нысанын толтыру мысалы

«Салық төлеушінің жеке кабинетінде» 3-NDFL нысанын толтыру мысалы

Декларация жылын және файлды таңдаңыз. Растайтын құжаттарды тіркеп, электронды қолтаңбамен қол қойып, декларацияны инспекцияға жіберіңіз. Салық шегерімін алу үшін декларация тапсырсаңыз, ақшаны қайтару туралы өтініш беруді ұмытпаңыз.

10. Жұмыс берушіден салық шегерімін алу

Жұмыс берушіге хабарласып, салық кезеңінің соңына дейін салық шегерімін ала аласыз,

осы құқықты салық органында бұрын растаған. Жарамдылықты растау туралы өтініш

Салық шегерімін сіздің жеке кабинетіңізде толтырып, электронды қолтаңбамен қол қою арқылы салық органына жіберуге болады.

Өтінішті толтыру үшін «Өмірлік жағдайлар» қойындысында «Справка және басқа құжаттарды сұрау» бөлімін таңдаңыз, содан кейін қажетті сертификатты таңдаңыз.

Ашылған терезеде қажетті деректерді толтырыңыз, құжаттардың электрондық көшірмелерін тіркеңіз, жеке кабинетке алынған электрондық қолтаңба кілтімен қол қойыңыз және «Жіберу» түймесін басыңыз.

30 күннен кейін салық органынан мүлікті шегерімге құқығы туралы хабарлама алыңыз және оны жұмыс берушіге беріңіз.

Арнайы бағдарламалық жасақтаманы пайдалана отырып, табыс салығы бойынша декларацияны толтыру - салық шегерімін алу үшін 3-NDFL үшін екінші ең танымал дайындық. Пәтер сатып алуға немесе үй салуға арналған шығыстарға өтініш берген кезде «Декларация.2017» бағдарламасында 3 жеке табыс салығын қалай толтыру керектігін егжей-тегжейлі қарастырайық.

«Декларация.2017» бағдарламалық құралын пайдаланып 3-NDFL толтыру бойынша қадамдық нұсқаулар

Қадам 1. Бағдарламаны орнатыңыз және іске қосыңыз

2017, 2016, 2015 және 2014 жылдарға арналған 3-жеке табыс салығын толтыруға арналған «Декларация» бағдарламасын Федералдық салық қызметінің немесе Мемлекеттік ғылыми-зерттеу орталығының веб-сайтынан жүктеп алуға болады.

Ашылған терезеде біз бірден бірінші қойындыға өтеміз «Шарттарды орнату».

Кейбір шарттар (декларация түрі, кіріс түрі және салық төлеуші атрибуты) орнатылғанын ескеріңіз. оларды өзгертудің қажеті жоқ.

2-қадам. «Шарттарды орнату» бірінші қойындысын толтырыңыз:

Тексеру нөмірі

Сіз біздің веб-сайтта орналасқан «Федералдық салық қызметінің, заңды тұлғаларды және/немесе берілген мекенжай бойынша қызмет көрсететін жеке кәсіпкерлерді мемлекеттік тіркеу органының мәліметтерін анықтау» қызметін пайдалана отырып, қандай тексеруге қосылғаныңызды біле аласыз. Ол үшін сіз тұрғылықты мекенжайыңызды көрсетуіңіз керек (паспортыңыз бойынша тіркеу). «Инспекцияның Салық кодексі» жолын толтырудың қажеті жоқ.

Түзету нөмірі

Біз бұл салаға тиіспейміз. «1» бұрын ұсынылған және тексеруге қабылданған декларациядағы қателер түзетілген жаңартылған салық декларациясы ұсынылған жағдайда ғана қойылады.

OKTMO

Бұл жолды толтырудың қажеті жоқ, ол жұмыс берушінің OKTMO көрсетілгеннен кейін автоматты түрде толтырылады.

Шегерімге өтініш берген кезде жұмыс берушінің ОКТМО-сы көрсетіледі, ал мүлікті сатудан алынған табыс бойынша жеке табыс салығын төлеу кезінде жұмыс берушінің тұрақты тіркелген жері бойынша ОКТМО көрсетіледі.

Бұл «Шарттарды орнату» қойындысын толтыруды аяқтайды.

Декларацияны өкіл толтырып, тапсырса, блокты толтыру керек «Сенімділік расталды», онда сіз өкілдің толық аты-жөнін және ол әрекет ететін сенімхаттың мәліметтерін көрсетуіңіз керек.

3-қадам. «Декларант туралы ақпарат» екінші қойындысын толтырыңыз

Бұл бөлім төлқұжатқа дәл сәйкес толтырылуы керек, әйтпесе салық органы декларацияны қабылдаудан бас тартуы мүмкін.

қойындысы «Ел кодексі»өзгертудің қажеті жоқ.

4-қадам. «Ресей Федерациясында алынған кірістер» үшінші қойындысын толтырыңыз.

Бұл бөлімде шегерім талап етілген жылы алынған кіріс көздерін көрсету қажет.

Мұны істеу үшін блоктың жанында «Төлем көздері», жасыл плюс белгісін басыңыз. Ашылған қойындыда жұмыс берушінің атын, оның INN/KPP және OKTMO-ны көрсетіңіз. Бұл ақпаратты 2-NDFL сертификатынан алуға болады.

Егер мүлікті шегеріммен бірге бір уақытта жарияланса, онда ашылатын қойындыда жолдың жанына құсбелгі қою керек. «Осы көзді пайдаланып стандартты шегерімдерді есептеңіз».

Блокнотты көрсететін қолды көрсететін түймені басу арқылы кіріс көзі туралы енгізілген ақпаратты тексеруге немесе түзетуге болады және қызыл минус белгісін басу арқылы деректерді жоюға болады.

Қадам 5. Ай сайын алынған кіріс сомасын депозитке салыңыз

Ол үшін бөлімнің екінші блогындағы жасыл плюс түймесін басып, түймені басу арқылы алынған кіріс түрін таңдаңыз. «Табыс коды».

Еңбек шарты бойынша жалақы алу үшін кодты таңдаңыз «2000 – Еңбек шарты бойынша жалақы және басқа да табыстар», GPC келісімдері бойынша кіріс үшін - код «2010 ж. – Азаматтық-құқықтық шарттар бойынша жұмыс».

Содан кейін кіріс сомасын және оның алынған айын көрсетеміз.

2-NDFL сертификатынан кіріс кодын, сомасын және түскен айларын алған дұрыс.

Егер сіздің табысыңыз жыл ішінде өзгермесе және ай сайын бірдей соманы алсаңыз (2-NDFL сертификатына сәйкес), сіз түймені пайдалана аласыз. «Қайталанатын табыс».

Содан кейін төмендегі жолдарда кірістің салық салынатын сомасын (2-NDFL сертификатындағы «Салық базасы» жолы), есептелген және ұсталған салық сомасын көрсетеміз.

Біз «Шетелдіктің аванстық төлемдері» соңғы жолын толтырмаймыз.

Дұрыс толтырылған «Ресей Федерациясында алынған кірістер» қойындысының мысалы:

6-қадам. «Шегерімдер» қойындысын толтыруға өтіңіз

Әдепкі бойынша, бағдарлама бізді «Стандартты шегерімдер» қойындысына апарады. Пәтер бойынша шегеріммен бірге стандартты шегерім алуды жоспарламасаңыз, құсбелгіні қойыңыз. Стандартты шегерімдерді қамтамасыз етіңіз»алып тастап, қойындыға өтіңіз «Меншік».

Содан кейін құсбелгіні қойыңыз «Мүлік салығын шегеріммен қамтамасыз ету»және шегерім талап етілетін сатып алынған пәтер туралы деректерді қосу үшін жасыл плюс белгісін басыңыз.

Қадам 7. Бағдарламаға сатып алынған пәтер туралы деректерді енгізіңіз

Жылжымайтын мүлікті сатып алу тәсілі:сатып алу-сату шарты бойынша (дайын пәтерді сатып алу кезінде) немесе инвестициялау (жаңа ғимаратты сатып алу кезінде).

Нысанның атауы: тұрғын үй, пәтер, бөлме, тұрғын үймен немесе жеке тұрғын үй құрылысы үшін бірлескен кәсіпорын, көрсетілген мүліктегі үлестер.

Мүлік түрі:

- Жеке- егер пәтер жеке меншік ретінде сатып алынса.

- Жалпы үлес- біреумен үлестік пәтер сатып алғанда (әдетте некеде пәтердегі үлесті ерлі-зайыптылар мен олардың балалары арасында немесе ата-ана мен бала арасында бөлу кезінде).

Шығындарды бөлу туралы мәлімдемемен жалпы бірлескен- неке кезінде үлесті бөлмей тұрғын үй сатып алу кезінде (ерлі-зайыптылардың әрқайсысына 50%).

Мүліктің бұл түрі шегерімнің бүкіл сомасын ерлі-зайыптылардың бірі талап етіп, ал екіншісі одан бас тартса немесе ерлі-зайыптылардың екеуі де өздері белгілеген үлестерден шегерім алған жағдайда көрсетіледі.

Шығындарды бөлу туралы мәлімдемесіз жалпы бірлескен- бұл түр тұрғын үйдің құны 4 миллион рубльден асатын болса және шығындарды бөлу туралы өтініш талап етілмесе көрсетіледі, өйткені әрбір жұбайы декларациялай алатын шегерімдердің максималды мөлшері 2 миллион рубльден аспайды және оны беру арқылы қайта бөледі. екінші жұбайына 2 миллион рубль емес, 4 миллион рубль мөлшерінде шегерім жариялау үшін. - тыйым салынған.

Сондай-ақ, егер ерлі-зайыптылардың бірі оны 50% көлемінде мәлімдеген болса, өтініш талап етілмейді. Себебі, ерлі-зайыптылардың ортақ ортақ мүлкі бойынша шегерім әдепкі бойынша 50%-дан 50%-ға дейінгі арақатынаста бөлінеді.

Шығындарды бөлу туралы мәлімдемесі бар ортақ үлестік меншік- бұл мүліктің түрі ерлі-зайыптылар шегерімді өздеріне тиесілі үлестерден басқа пропорцияда бөлгісі келгенде көрсетіледі. Бұл, әдетте, егер ерлі-зайыптылардың бірі жұмыс істемесе және шегерімдегі өз үлесін ала алмаса немесе екінші жұбайдың кірісі оған шегерімді дереу алуға мүмкіндік берсе болады.

Ерлі-зайыптылар үлестік меншіктегі пәтерді сатып алу кезінде шегерімді бөлу құқығын 2014 жылы ғана алды. шегерім тек мүліктегі үлеске сәйкес жүргізіледі.

Салық төлеушіні сәйкестендіру:

- Объектінің иесі- егер шегерім пәтерді жеке меншік ретінде сатып алу кезінде талап етілсе.

- Меншік иесінің жұбайы- некеде тұрғанда (меншік түріне қарамастан: үлестік немесе бірлескен) пәтерді сатып алу үшін шегерімге өтініш беру кезінде көрсетіледі.

- Мүліктің кәмелетке толмаған иесінің ата-анасы- егер шегерімді пәтер иесі талап етсе.

- Мүлік өтініш беруші мен кәмелетке толмаған балаға тиесілі- егер пәтер баламен бірге ата-анасының меншігі ретінде тіркелген болса.

- Мүлік өтініш берушінің жұбайы мен баласына тиесілі- егер пәтер ата-анасының да, баланың да (балалардың) меншігі ретінде тіркелген болса.

Нысан нөмірі коды:

Сатып алынатын мүліктің кадастрлық, шартты немесе инвентарлық нөмірі болса, оны объект нөмірі кодын көрсетпес бұрын «Объектінің нөмірі» жолына енгізу керек.

Орналасқан жері:

Біз сондай-ақ USRN үзіндісінен немесе Rosreestr веб-сайтынан орын мекенжайын көрсетеміз.

Соңында шегерімге құқықты растайтын құжаттың күнін көрсетеміз. Сатып алу-сату келісімі үшін жолды толтыру керек «Тұрғын үйге, пәтерге, жалдау құқығына меншік құқығын тіркеу күні». Инвестициялық келісімдер үшін – күні пәтерді, бөлмені немесе олардағы үлесті беру актісі.

Шегерімді пайдаланудың басталған жылы:

Егер шегерім бірінші рет талап етілсе, «2017» жылын көрсетіңіз, егер ол өткен жылдары жарияланған болса, шегерімге бірінші декларация берілген жылды көрсетіңіз.

Егер сіз зейнеткер болсаңыз, «Мен зейнеткермін» құсбелгісін қоюды ұмытпаңыз. Зейнеткерлерге аударымдарды алу ерекшеліктері туралы мына жерден біле аласыз.

Объектінің құны (үлесі):

Біз шегерім талап етілетін пәтердің толық құнын көрсетеміз. Пәтер болған жағдайда төленген сыйақы сомасын да көрсетуге болады.

Бұл «Нысандар тізімі» блогын толтыруды аяқтайды.

Жолдар «Есепті жылдағы салық агентінен шегерім (код 311) және (код 312)бөлімде 2-NDFL сертификатында көрсетілген жағдайда ғана толтырылады 4. Стандартты, әлеуметтік және мүлік салығы бойынша шегерімдер.

Бұл декларацияны толтыруды аяқтайды. Ең соңында біз декларацияға қолданғымыз келетін әрекетті таңдаймыз: сақтау, қарау, басып шығару немесе тексеру.

Осы мақаланың мәтіні 3-ші жыл үшін мүлік шегерімін қалай толтыру керектігін білгісі келетін салық төлеушілерге пайдалы болады.

3-ші жыл үшін мүлікті шегеруге арналған 3-NDFL декларациясының үлгісін жүктеп алыңызЖылжымайтын мүлікті сатып алу үшін салықты қайтару процедурасы сәтті болуы үшін біз салық декларациясын дайындау ережелерін ескеруді ұсынамыз, ол да талқыланады.

- 2017 жылға арналған декларациялар.

- Мүлікті сатып алу үшін шегерім алу үшін 3-NDFL нысаны.

- Салық декларациясын тапсыру үшін арнайы.

Белгілі болғандай, мүліктік активтерді сатып алуға немесе салуға материалдық ресурстарды салған салық төлеушілерге есептелетін өтемақы мөлшері бойынша басқа түрлермен салыстырғанда ең үлкен болып табылады.

Салық заңнамасында жеке тұлғаның бір жылда мемлекеттік бюджетке табыс салығы бойынша аударған ақшасынан артық ақшаны қайтара алмайтындығы туралы ереже қабылданғандықтан, төлем әдетте бірнеше жылға ұзартылады.

Айта кету керек, мүлікті сатып алу үшін шегерім ретінде есептелген барлық қаражатты алу үшін 3-NDFL нысанын бір рет тапсыру жеткіліксіз. Салық төлеуші жыл сайын декларация бланкісіне мәліметтерді енгізіп, оны салық қызметіне қарауға ұсынуы және осылайша өзіне тиесілі мүліктік өтемақыны біртіндеп алып тастауы керек.

Декларацияның алғашқы беттері

Сатып алынған тұрғын үйге немесе жер учаскесіне қатысты мәліметтерді көрсетпес бұрын салық төлеуші өзінің кірісі туралы мәліметтерді енгізуі, сондай-ақ өзі туралы кейбір мәліметтерді көрсетуі керек. Бұл 3-NDFL нысанының алғашқы төрт парағын – тақырыпты, бірінші бөлімді, екіншісін, сондай-ақ А және/немесе В парағын пайдалана отырып жасалады, олардың соңғысын келесіден қаражат алатын тұлғалар толтыруға арналған. шетелдік пайда көздері.

Алайда, негізінен, оларда келесі мағыналардың бірнешеуі бар, олармен мүліктік шегерімдерге барлық өтініш берушілер қалай жұмыс істеу керектігін білмейді:

D1 парағы

Мүлікті сатып алушы декларацияның негізгі беттерін толтырғаннан кейін оған D1 парағымен жұмыс істеу керек болады. 3-NDFL нысанының осы бетінде сізге мүлік салығы бойынша өтемақы есептеу және кейбір жалпы ақпаратты беру қажет. Жеке тұлға келесі ақпаратты ұсынуы керек:

- Сатып алынған мүліктің коды.Сіз тек үй немесе пәтер үшін ғана емес, басқа да мүліктік объектілер үшін шегерім алуға болатындықтан, қандай жылжымайтын мүлік сатып алынғанын атап өту керек. Егер бұл жер учаскесі бекітілген үй болса, онда бұл жағдайда код 7, егер пәтер 2 болса.

- Шегерімге өтініш берушінің белгісі.Салық жеңілдіктері қолданылған мүлік қанша меншік иесіне тиесілі екенін, сондай-ақ олардың қайсысы оған жүгінетінін көрсету үшін салық төлеушінің атрибут коды ойлап табылды. Осылайша, егер үйдің жалғыз иесі болып табылатын жеке тұлға шегерімді пайдаланғысы келсе, онда ол 01 сандарын жазуы керек.

- Нысан деректері.Сондай-ақ салық төлеуші сатып алынған мүліктің жеке меншігінде бар-жоғын немесе мүліктің үлестік немесе бірлескен меншік ретінде тіркелгенін көрсетуге, осы мүлік орналасқан толық мекенжайды жазуға, сондай-ақ мүлікке құқықты тіркеу күнін және мүлік салығы бойынша өтемақыны бөлу туралы өтініш берілген күн.

- Әртүрлі сомалар.Ең алдымен, мүлікті сатып алушы оны сатып алуға жұмсаған соманы, содан кейін соманы көрсетуі керек (егер несие алынған болса, бұл әрекет қажет). Сонымен қатар, салық базасының мөлшері енгізіледі, одан мүлік салығы бойынша өтемақы шегеріліп, құжаттарда көрсетілген шығындар сомасы жазылады.

- Қалған шегерім.Біз үшінші жыл үшін мүліктік түрдегі өтемақы алу туралы айтып отырғандықтан, қалдық салық несиесін көрсетуді білдіретін ұяшықты дұрыс толтыру өте маңызды. Жеке тұлға өткен жылғы декларацияны алып, онда жазылған баланстан ағымдағы салық кезеңі үшін оған берілетін шегерім сомасын шегеріп, D1 парағының 230-жолында алынған нәтижені көрсетуі қажет.

Ипотека бойынша пайыздарды төлеу бойынша салықты қалай қайтаруға болады

Несие жылжымайтын мүлікті сатып алу процесін айтарлықтай жеңілдететін өте танымал қызмет болғандықтан, қарыз алушылар мұны пайдаланады және жеке тұлғалардан айтарлықтай пайыз алады.

Дегенмен, ол қолданыстағы заңнамада да қарастырылған. Осы түрдегі шығындар D1 - 130 және 240 парағының сәйкес жолдарына енгізілуі керек.

Ең бастысы, мүлікті сатып алуға және сыйақы төлеуге байланысты шығыстардың бөлек есебін жүргізу және оларды ешбір жағдайда қоспау.

Осылайша, 1.13-тармақта шегерімге өтініш берушінің қазіргі уақытта сыйақыны төлеуге жұмсаған және ол үшін өтемақы алмаған сомасы, ал 2.11-тармақта - салық төлеушіге болашақта сыйақы төлеуге жататын салық жеңілдіктерінің қалдығы енгізіледі.

Маңызды! Жеке тұлға D1 парағында мәлімдеген барлық сомалар декларациялар негізінде көрсетілуі немесе есеп айырысу сипатындағы басқа құжаттаманың көмегімен расталуы тиіс.