Барлық жеке кәсіпкерлер (ЖК) және оңайлатылған салық жүйесін пайдаланатын ұйымдар салық органына табыс салығы бойынша декларация тапсыруы тиіс. Пайда мөлшерін анықтау үшін олардың қызметі кезіндегі қаржылық операциялардың тізілімін жүргізу қажет.

Осы мақсатта ол пайдаланылады кірістер мен шығыстар кітабы. Айыппұлды болдырмау үшін транзакцияларды қалай дұрыс тіркеу керек?

Анықтамасы, декодтау және құрамы

KUDiR аббревиатурасы «кіріс пен шығыс кітабы» тіркесінің бірінші әріптерінен жасалған.

Қызметті жүзеге асыру кезінде Ресей Федерациясының Салық кодексінде айқындалған қаржылық операциялар тіркеледі, олармен расталады. құжаттар:

Қызметті жүзеге асыру кезінде Ресей Федерациясының Салық кодексінде айқындалған қаржылық операциялар тіркеледі, олармен расталады. құжаттар:

- банк үзінділері;

- және ордерлер;

- шот-фактуралар (мысалы,);

Барлық түрлері шығыс әрекеттері, кітапта тіркелуге жатады, Ресей Федерациясының Салық кодексінің екі бабында көрсетілген - 249 және 250. Сондай-ақ бар. шығындардың кейбір түрлері, олар сондай-ақ баптың бірінші тармағының негізінде тіркелуге жатады. 346.16 Салық кодексі. Ең төменгі салықты төлеу туралы жазба енгізілмейді, өйткені бұл шығыс баптарына сәйкес келмейді.

соманы бекітушығыс операциялары тауарларды немесе қызметтерді алғаннан кейін және олардың құны толық төленгеннен кейін ғана жүзеге асырылады. Мысалы, үй-жайды жалға алу үшін ай сайынғы мерзімдік төлем сома жалға берушіге аударылған айдың соңғы күнінен ерте емес жүргізілуі мүмкін.

Растаубанктен төлем тапсырмасы болады; және үй-жайды жалға алуға байланысты беру актісі.

Кіріс түсімдері кассалық әдіспен кітап беттерінде жазылады. Аванстық операциялар да растаушы бастапқы құжаттан мәліметтерді енгізе отырып, аванстық төлемді алған күні тіркеледі.

Егер тексеру кезінде жеке кәсіпкерде немесе оңайлатылған салық жүйесі бар ұйымда ҚҰДІР болмаса, онда олар айыппұл салынады. Оның мөлшері ұйымдар үшін 10 мың рубльді, ал жеке кәсіпкерлер үшін 200 рубльді құрайды.

Кітапты сақтау ережелері

Жеке кәсіпкерлер, оңайлатылған салық жүйесі бар ұйымдар және пайдаланатындар. Оны салық органында тіркеудің қажеті жоқ, өйткені Бұл ереже 2013 жылдан бастап жойылды. Брошюралық есеп деректері негізінде салықтар есептеледі және салық органына декларация жасалады.

Басқару опцияларыБұл кітаптың тек екеуі ғана:

Басқару опцияларыБұл кітаптың тек екеуі ғана:

- Қолжазба әдісі бір құжатқа нөмірленген арнайы бланкілерді толтыру үшін қолданылады.

- Сандық кодта күнтізбелік жыл бойы жүргізілетін қаржылық операциялардың есебін жүргізудің электрондық әдісі. Содан кейін жыл соңында беттер басып шығарылады, нөмірленеді және тігіледі.

Әр күнтізбелік жылдың басында кірістер мен шығыстардың жаңа бухгалтерлік кітабы жасалады. Салық төлеушінің жылдық қызметі туралы қағаздағы ақпарат 4 жыл бойы сақталуы тиіс.

Назар аударыңыз! Есепті кезеңде шаруашылық қызметті жүзеге асырмайтын салық төлеушілер үшін кітаптың болуы жойылмайды.

Кірістер мен шығыстарды есепке алу кітабын қалай дұрыс толтыру келесі бейнеде талқыланады:

Егер сіз әлі ұйымды тіркемеген болсаңыз, онда ең оңай жолыМұны барлық қажетті құжаттарды тегін жасауға көмектесетін онлайн қызметтерді пайдалану арқылы жасауға болады: Егер сізде ұйым бар болса және сіз бухгалтерлік есеп пен есептілікті жеңілдету және автоматтандыру туралы ойласаңыз, келесі онлайн қызметтер көмекке келеді және Сіздің кәсіпорыныңыздағы бухгалтерді толығымен ауыстырады және көп ақша мен уақытты үнемдейді. Барлық есептер автоматты түрде жасалады, электронды түрде қол қойылады және автоматты түрде онлайн жіберіледі. Бұл оңайлатылған салық жүйесі, UTII, PSN, TS, OSNO бойынша жеке кәсіпкерлер немесе ЖШҚ үшін өте қолайлы.

Барлығы бірнеше рет басу арқылы, кезексіз және стресссіз болады. Байқап көріңіз және сіз таң қаласызбұл қаншалықты оңай болды!

Декор

KUDiR-ді сақтау таңдалғанға байланысты ерекшеленеді, сондықтан мұндай үшін арнайы пішінді таңдау керек. салық есептілігі жүйелері:

Титул беті және беттер саныал шнурдың көмегімен олар брошюраға біріктіріледі. Соңғы парақта түйін мөрленеді. Қойылған қағаз парағы құжаттың қолымен және мөрімен, егер бар болса, расталған беттер санын көрсетеді.

Төлем операциялары бойынша деректерді енгізу кезінде қателер болуы мүмкін, бірақ олардың болуы мүмкін түзету үшін. Негізінде мұнда қорқынышты ештеңе жоқ, өйткені... қате деректерді келесі жолдармен оңай түзетуге болады:

- электрондық жазбада қате параметрлерді жою және оларды дұрыс ақпаратпен ауыстыру арқылы.

- Оны қолжазбамен толтырған кезде индикаторды сызып, нақты ақпаратты енгізу керек. Әрбір түзету басшының мөрімен () қойылған қолымен расталады.

Салық төлеушіге қандай жаза қауіп төндіреді? сенімсіз ақпарат үшін KUDiR-де? Егер салық дұрыс емес параметрлер негізінде қате есептелсе, оның сомасының 20% айыппұл түрінде төлеуге тура келеді. Параметрлер туралы ақпаратты қасақана жасыру, соның салдарынан төленген салық міндеттемелерінің сомасы төмендетілген болса, салықтың 40% мөлшерінде айыппұл салынады.

Салық төлемдері уақтылы төленген жағдайда KUDiR-де сенімсіз есепке алу үшін санкцияларды қолдануды болдырмауға болады. Бірақ брошюрадан алынған деректер қате болса да, оларды дұрыс есептеу керек. Мұндай жағдайларда салықты толық төлегені үшін өсімпұл жойылуға жатады.

ТолтыруКірістер мен шығыстар туралы кестелік деректер өте мұқият болуы керек. Салық қызметі әрқашан шығындар баптары мен растайтын бастапқы құжаттарды негіздеуге мүдделі. Жеке кәсiпкердiң банк шотын жеке қаражаты есебiнен толықтыру осы кiтап бойынша табыста көрсетiлмейдi. Пайызсыз несие алу есебінен ұйымды көбейтуге де қатысты.

KUDiR мазмұны туралы түсініктемелер осы бейне материалда талқыланады:

Толтыру процедурасы

Кітап мынадан басталады титул беті, ол көрсетеді:

- жеке кәсіпкердің немесе ұйымның деректемелері;

- бухгалтерлік операцияларды енгізудің басталу күні;

- салық салу объектісі, мұнда «кіріс» немесе «кіріс плюс шығыстар» тіркесі көрсетіледі.

Бірінші бөлімтоқсандық кірістер мен шығыстар туралы ақпаратты қамтиды. Ол төрт кестеден тұрады - жылдың әр тоқсаны үшін. Олардағы өрістер 5 бағанға бөлінген:

- жоқ;

- шығыс немесе кіріс операциясын растайтын қаржылық құжаттың күні мен нөмірі;

- Операция мазмұны;

- салық базасына енгізілетін табыс сомасы;

- салық базасын есептеу кезінде ескеру қажет шығыстар.

Бөлім анықтамамен аяқталады, оны «кірісі» бар ұйымдар толтырмайды.

Екінші бөлімнегізгі құралдарды және материалдық емес активтерді сатып алуға жұмсалған шығыстар туралы мәліметтерді енгізу шартымен. Бұл бөлімді «Кіріс минус шығыстар» оңайлатылған салық жүйесін пайдаланатын ұйымдар ғана толтырады. Негізгі құралдарға жылжымайтын мүлік пен бизнесте 12 айдан астам пайдаланылған құрал-жабдықтар жатады. Материалдық емес активтерге интеллектуалдық әзірлемелер, өнертабыстарға құқықтар және т.б.

Екінші бөлімнегізгі құралдарды және материалдық емес активтерді сатып алуға жұмсалған шығыстар туралы мәліметтерді енгізу шартымен. Бұл бөлімді «Кіріс минус шығыстар» оңайлатылған салық жүйесін пайдаланатын ұйымдар ғана толтырады. Негізгі құралдарға жылжымайтын мүлік пен бизнесте 12 айдан астам пайдаланылған құрал-жабдықтар жатады. Материалдық емес активтерге интеллектуалдық әзірлемелер, өнертабыстарға құқықтар және т.б.

Үшінші бөлімсонымен қатар «Кіріс минус шығыстар» оңайлатылған салық жүйесін пайдаланатын ұйымдар ғана толтырады. Бөлімнің өрістерінде өткен салық кезеңіне немесе келешекте көрсетілуі мүмкін ағымдағыларға қатысты шығындардың параметрлері енгізіледі.

Төртінші бөлім«Табыс» оңайлатылған салық жүйесі бойынша салық төлеушілердің толтыруы үшін бөлінген. Мұнда енгізу қажет негізгі көрсеткіштер төленеді. Бұл параметрлер «өзің үшін» және жалданған жұмысшыларды көрсетеді.

KUDiR пайдалану нюанстары

Кәсіпкерлік қызмет кезінде KUDiR-де қаржылық операцияларды тіркеу оңайлатылған салық салудың әрбір түрі үшін әртүрлі.

Бірақ барлық салық төлеушілер үшін мыналар белгіленген: ақпаратты енгізудің жалпы тәртібі:

Бірақ барлық салық төлеушілер үшін мыналар белгіленген: ақпаратты енгізудің жалпы тәртібі:

- жазбалар орыс тілінде жүргізіледі;

- кiтапта салық кезеңiндегi салық мiндеттемелерiн есептеуге байланысты қызметтi жүзеге асыру кезiндегi операциялар ғана жазылады;

- әрбір жазба бастапқы құжаттың деректері бойынша жасалады;

- Әрбір жеке операция бойынша жазбалардың хронологиясы сақталады.

Кестелерде жазбаларды күн немесе транзакция түрі бойынша реттей алмайсыз. Әрбір нақты операция бөлек жолға енгізілуі керек.

Кестелік деректерді толтыру кезінде қандай басқа нюанстар бар екенін кірістер мен шығыс операцияларын тіркеу мысалдарын қарау арқылы түсінуге болады.

Жеңілдетілген салық жүйесімен

Бірінші бөлім үшін ақпарат тоқсандық кестелерге жол бойынша енгізіледі. Мұнда біз екінші бағанда операцияның нөмірі мен күнін ғана емес, сонымен қатар бастапқы құжаттың атауын көрсетуді ұсынуға болады.

Егер салық кезеңінде ешқандай әрекет жасалмаса, сізге қажет нөлдік KUDiR толтырыңыз. Ол титулдық беттегі деректерді толтырады, ал қалған барлық беттерді бос қалдырады.

Егер салық кезеңінде ешқандай әрекет жасалмаса, сізге қажет нөлдік KUDiR толтырыңыз. Ол титулдық беттегі деректерді толтырады, ал қалған барлық беттерді бос қалдырады.

Жеңілдетілген салық жүйесі бойынша жеңілдеткіштер үшін «кіріс» 6% 4-бағанның бағандарына кірістерді енгізу қажет. Мысалы, 5 мың рубль көлемінде көрсетілген қызмет үшін ақша алынды. 2016 жылғы 15 ақпандағы No 2 чек бойынша. Бұл жағдайда қызмет құны 5 мың рубльді құрайды. 4-бағанға енгізілді. Қызмет үшін артық төленген сома 500 рубль мөлшерінде анықталды, ол 2016 жылғы 16 мамырда клиентке қайтарылды. Сериялық нөмірі, чек және қайтару күні бөлек жолда жазылады, ал сома «-500» минус белгісімен 4-бағанға енгізіледі.

Оңайлатылған салық жүйесі (USN) бойынша тек Табыс 6% толтырылады. Назар аударыңыз, бұл бөлімде барлық сақтандыру жарналары емес, тек оңайлатылған салықты азайтатындар ғана болуы керек.

Кітаптағы операциялар кассалық әдіспен есепке алынады, яғни. ақшаны алған немесе төлеген күні.

Қолданылған жағдайда «Кіріс минус шығыстар» оңайлатылған салық жүйесі, содан кейін көрсеткіштер кіріс бағандарына енгізіледі, бұрынғы оңайлатылған салық жүйесіндегідей, «кіріс» 6%. Бұл ретте шығыс бағандарын толтыруға көбірек көңіл бөліңіз.

Мысалы, олар келесіні жасайды құны туралы ақпаратәрбір оқиға үшін бөлек:

- Қайта сатуға арналған тауарлар – бастапқы құжат 2015 жылғы 26 ақпанда берілген № 1092 жүкқұжат болып табылады.

- Қызметтер, қызметке жұмсалған күнді және есеп нөмірін жазыңыз. Мысалы, 30.04.2015 ж Тексеру № 00000003.

- Шығындар қолма-қол ақшамен төленеді, біз оны сату түбіртегінен енгіземіз: күні мен нөмірі. Мысал: 25.05.2015 чек № 00000014.

- Қайтару: сіз қандай да бір өнімді саттыңыз (қызмет көрсеттіңіз) және сізге көбірек ақы төленді. Содан кейін сіз клиентке артық төленген соманы қайтардыңыз. Бұл жағдайда сіз «Табыс» бағанын азайтуыңыз керек, ол үшін сіз оған (берілген профициттің нақты күніне сәйкес) алдыңғы нұсқадағыдай теріс соманы көрсетеді.

Тауарларды сатып алу шығындары оны сатудан түскен қаражатты алғаннан кейін бекітіледі.

Патент

Егер қызмет патент (PSN) бойынша жүзеге асырылса, онда сізге 2013 жылдан бері пайдалануға рұқсат етілген KUDiR нысанын пайдалану қажет. Жолдарда тек кіріс бағандары толтырылады, өйткені Патентті пайдалану кезінде шығындар KUDiR тіркеуге жатпайды.

НЕГІЗГІ

OSNO-дағы ұйымдар KUDiR пайдаланылмайды. OSNO жүйесіндегі IPарнайы кітап ұстаңыз. Ол оңайлатылған салық жүйесінде қолданылатыннан айтарлықтай ерекшеленеді, өйткені ақпарат айтарлықтай ерекшеленетін беттерде берілген.

1С көмегімен электронды түрде Кітапты жобалау ережелері келесі бейне сабақта көрсетілген:

2019 жылғы өзгерістер

2018 жылдан бастап кірістер мен шығыстар кітабында қосымша бесінші бөлім бар. Оны оңайлатылған салық жүйесіне табыстан 6% салық төлейтіндер толтыруы тиіс. Бұл бөлімде сауда комиссиясының сомасы көрсетіледі. Бұл салық төлеушілердің осы санатына бюджетке төленетін жарналар сомасын сауда салығы сомасына азайтуға мүмкіндік береді. KUDiR толтырудың қалған ережелері өзгеріссіз қалды.

Оңайлатылған салық жүйесі бойынша жеке кәсіпкерлерге арналған кіріс кітапшасы дара кәсіпкер үшін міндетті есеп беру түрі болып табылады және оның қызметі оның көмегімен бақыланады. Оның Ресей Федерациясының Қаржы министрлігі бекіткен стандартталған нысаны бар. Оны толтыру ережелері ресейлік заңнамамен қатаң реттеледі. Бұл кітапта коммерциялық қызметтің есебі жүргізіледі, содан кейін оның деректері негізінде салықтар есептеледі. Сондықтан салық басқармасы бухгалтерлік кітаптың дұрыс толтырылуын бақылауға тырысады.

Бүгін біз 2017 жылы «Кіріс» арқылы оңайлатылған салық жүйесін пайдаланатын жеке кәсіпкерлерді есепке алу кітабын қалай толтыру керектігін қарастырамыз. Біз сізге нысандарды толтыру кезінде нені ескеру керектігін және ерекше назар аудармау керектігін айтамыз. Мақалада кітап бланкілерін толтыру мысалдары келтірілген. Егер сіз біздің ұсыныстарымызды орындасаңыз, кітапты өзіңіз толтыру қиын емес, бүгін біз мұны қалай жасау керектігін егжей-тегжейлі айтып береміз.

Бөлек, біздің мақалада біз 2017 жылғы жаңалықтарды қарастырамыз. Біз сізге 2017 жылы не өзгергенін және жақын арада нені өзгерту жоспарланғанын егжей-тегжейлі айтып береміз.

Кірістер мен шығыстар кітабын жүргізу ережелері

ҚҰДЫР- оңайлатылған салық жүйесі бойынша жұмыс істейтін жеке кәсіпкерлер жүргізуге міндетті шаруашылық операцияларды есепке алу кітабы.

6% салық ставкасы бойынша табыс салығымен Ұлттық салық қызметінде жұмыс істейтін жеке кәсіпкерлерді есепке алу кітабын жүргізуді қарастырайық.

Жеңілдетілген салық жүйесін пайдаланатын барлық жеке кәсіпкерлер өздерінің KUDIR-ін сақтауы керек.

ҚҰДЫР- бұл жеке кәсіпкер үшін есеп беру түрі және ол жүйелі түрде толтырылуы тиіс. Айта кетейік, салық инспекторы талап етуге құқылы, ал кәсіпкер бірінші талап бойынша өзінің ҚҰДЫР-ын беруге міндетті. Дұрыс толтырылған есептерді ұсынбаған жағдайда, белгіленген мерзімде ұсынылмаған басқа есептерге қатысты айыппұл салынуы мүмкін.

Егер салық инспекторының бірінші талабы бойынша кәсіпкер KUDIR бере алмаса, оған 200 рубль мөлшерінде айыппұл салынуы мүмкін (Салық кодексінің 126-бабын қараңыз). Жергілікті тексеру кезінде бухгалтерлік кітап табылмаса, айыппұл қазірдің өзінде 10 000 рубль болуы мүмкін (Салық кодексінің 120-бабын қараңыз). Егер жеке кәсіпкер бір жылдан астам бухгалтерлік кітаптарды бере алмаса, айыппұл 30 мың рубльді құрайды. Егер салық органдары кәсіпкерлік қызметті есепке алудың болмауы салықтардың төмен бағалануына әкелгенін дәлелдей алса, онда жеке кәсіпкерге кемінде 40 мың рубль айыппұл салынады.

Дегенмен, біз KUDIR ұсыну туралы талапты Федералдық салық қызметінің қызметкері жазбаша түрде ресімдеуі керек және жергілікті салық тексеруі кезінде немесе бірқатар басқа жағдайларда ұсынылуы мүмкін екенін ескереміз.

KUDIR салықтарды есептеу үшін негіз болып табылатын салық регистрлеріне жатады, сондықтан оның болмауы кірістер мен шығыстардың есебін жүргізу ережелерін бұзумен бірдей.

Енді бұрынғыдай КУДИР-ді Федералдық салық қызметіне тұрақты тексеруге ұсынудың қажеті жоқ.

Оның нысаны барлық жеке кәсіпкерлер үшін бірдей, бірақ әртүрлі салық режимдері үшін оны ұстау әдістері сәл өзгеше.

KUDIR ескі әдіспен - қағазда, қолмен жазбалар жасау арқылы сақталуы мүмкін, электронды нұсқасын компьютерде сақтауға және қажет болған жағдайда оны басып шығаруға болады. Қазір KUDIR-ды қолдаудың онлайн қызметтері бар.

Есеп жүргізудің кез келген нұсқасын таңдауға болады, ең бастысы оны дұрыс жүргізу және оны басып шығару, нөмірлеу, қажетті уақытта тігу және салық органдарына ұсына білу.

KUDIR-да жылдық есеп беру нысаны бар, яғни. Әр жаңа жылда жаңа кітап басталады. Бұл ретте өткен есепті кезеңдегі кітап басып шығарылады, нөмірленеді, тігіледі, дара кәсіпкердің мөрімен (болған жағдайда) және оның қолымен куәландырылады. Бұл кітап міндетті түрде сақтауға жатады және салық органы соңғы үш жылда тексеру жүргізуге құқылы.

Егер жеке кәсіпкер өткен жылы коммерциялық қызметпен айналыспаған болса, онда «нөлдік» кітап басып шығарылып, тігілу керек. Кітаптың толтырылмаған бөлімдері болса, олар да нөмірленіп, толтырылады.

KUDIR – жеке кәсіпкерлерге арналған жылдық есеп беру нысаны. Мұны есте ұстаған жөн және кез келген басқа есеп беру сияқты оған қойылатын талаптардың бірдей екенін түсіну керек. Ол стандартталған және жарамдылық мерзімі 4 жыл.

Егер жеке кәсіпкердің жылдық айналымы аз болса, онда бухгалтерлік кітап қолмен жазбалар жасай отырып, қағаз жүзінде жүргізілуі мүмкін.

Егер тауар айналымы үлкен болса, онда арнайы қызметтердің көмегімен есепке алуды жүргізген дұрыс. Оны компьютерде Excel бағдарламасында жай ғана іске қосуға болады.

Бухгалтерлік есеп кітабында әрбір операция хронологиялық тәртіппен жеке жолға жазылады және оның құжаттық дәлелі болуы керек. Растайтын құжаттарға әдетте: шот-фактуралар, төлем тапсырмалары, чектер, шарттар және т.б.

«Табыс» бойынша оңайлатылған салық жүйесі бойынша жеке кәсіпкерлер үшін KUDIR жүргізудің негізгі жалпы ережелері:

- KUDIR - бұл жылдық есеп беру нысаны, сондықтан жыл сайын кәсіпкер жаңа бухгалтерлік кітапты, жаңа күнтізбелік жылға - жаңа салық кезеңін ашуы керек.

- Кітаптағы жазбалар жол бойынша жазылуы керек, яғни. бір жол – бір операция

- жазбалар хронологиялық тәртіпте жүргізіледі

- жазбалар тек толық рубльмен сақталады

- есепті салық кезеңінің соңында, бұл жағдайда күнтізбелік жыл, KUDIR басып шығарылуы керек

- кітаптың аяқталмаған бөлімдері әлі де басылып жатыр

- егер жеке кәсіпкер осы жыл ішінде коммерциялық қызметпен айналыспаса, ол «нөлдік кітапты» басып шығарады

- жылдық салық кезеңінің соңында бухгалтерлік есеп кітабы нөмірленеді және тігіледі, дара кәсіпкердің қолымен куәландырылады, мөрі бар болса, ол мөрмен де куәландырылады.

- Бухгалтерлік кітап 4 жыл бойы сақталуы керек

- ағымдағы шотты толтыру кәсіпкерлік қызметтен түскен кіріс болып табылмайды және мұндай операциялар бухгалтерлік кітапта көрсетілмейді

- KUDIR нысаны бірыңғай есептілік нысаны болып табылады, оның нысандары Қаржы министрлігінің 2012 жылғы 22 қазандағы № 135н бұйрығымен бекітілген.

Стандартталған KUDIR пішіні мыналарды қамтиды:

- Жеке кәсіпкердің салық төлеушінің деректері жазылған тақырып парағы

- 1-бөлім «Кірістер мен шығыстар» оны барлық жеке кәсіпкерлер толтырады

- «Негізгі құралдарға және материалдық емес активтерге арналған шығыстар» 2-бөлімі – оңайлатылған «Кіріс» жүйесі бойынша жеке кәсіпкер толтырылмаған.

- 3-бөлім Шығын сомасын есептеу - «Табыс» оңайлатылған салық жүйесі бойынша АЖ толтырылмаған

- 4-бөлім Сақтандыру сыйлықақылары – барлық жеке кәсіпкерлер толтырады.

Біз KUDIR жүргізудің негізгі ережелерін және оған қойылатын талаптарды белгіледік. Әрі қарай біз бухгалтерлік кітаптың барлық бөлімдерін және оны толтыру ережелерін толығырақ талдаймыз.

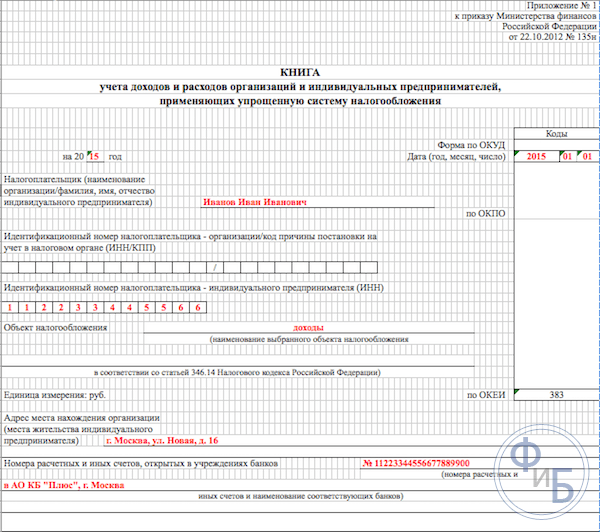

Бухгалтерлік кітапты толтыру титулдық бетті безендіруден басталады:

- «OKUD нысаны» бағанасы толтырылмаған

- «Күні» бағанында кітаптың ашылған күнін – оның бірінші жазбасының күнін енгізіңіз

- жолды толтырыңыз, кітап қай кезеңде ашық - 2017 жылға

- OKPO өрісі статистикалық кодты көрсетеді

- «Салық төлеуші» бағанында жеке кәсіпкердің толық аты-жөні жазылады

- INN/KPP бағанында жеке кәсіпкердің сәйкес нөмірлерін көрсетеміз

- «Салық салу объектісі» бағанында «Кіріс» деп жазыңыз.

- Мекенжай жолында біз жеке тұлғаның тұрғылықты мекенжайын көрсетеміз

- Әрі қарай беттің төменгі жағында банк деректемелері өрістерін толтырыңыз - жеке кәсіпкердің ағымдағы шотының деректемелерін көрсетіңіз.

Бухгалтерлік есеп кітабының 1-бөлімінде табыс салығы режиміндегі жеке кәсіпкерлер өз кірістерін есепке алады. Пішін тоқсан сайын толтыруға арналған және 4 кестеден тұрады. Әрбір операция бөлек жолға жазылады, қажет болса, қосымша жолдарды қосуға болады. Кестелерде келесідей толтыру қажет бес тік баған бар:

- транзакция нөмірлері, операциялар хронологиялық тәртіпте

- мұнда операцияның негізін құрайтын құжаттың күні мен нөмірі, шот-фактуралардың, вексельдердің және т.б. күні көрсетіледі.

- операцияның мазмұны – оның мәнін қысқаша көрсету қажет

- кіріс бағанында - алынған кіріс сомасын жазыңыз

- шығыстар бағанасы - тек табысқа салық салынатын жеке кәсіпкерлер үшін толтырылмайды.

Осылайша, 1-бөлім жыл бойы ретімен толтырылады.

Айта кетейік, мысалы, ақша түсімдері бір күн ішінде жинақталып, бір жазбада көрсетіледі, операцияның негізі Z-есеп болып табылады. Осылайша, кестеге осы кассалық есептің күні мен нөмірін енгіземіз. Сіз басқа ұқсас кірістермен де солай ете аласыз. Төлемдер ағыны ағымдағы шотыңызға түскенде, сіз күнделікті банк үзіндісіне сене аласыз.

Кейде төлемді қайтару қажет болатын жағдайлар бар екенін ескеріңіз, содан кейін кіріс бағанындағы кітапта әдеттегідей, бірақ минуспен жазба жасалады.

Әр тоқсан аяқталғаннан кейін бөлім кестелердің сәйкес жолдарындағы жалпы сандық нәтижелерді жинақтайды. Арнайы белгіленген жолдарда алты және тоғыз айлардағы жинақталған жиынтық қорытындылар көрсетіледі және жылдық жиынтық есептеледі.

Шығындар бағанында салық салудың осы жүйесі бойынша жазбалар өте сирек жасалады, мысалы, егер шығыстар мемлекеттік субсидиялардан ШОБ қолдау бағдарламасы бойынша алынған қаражатты пайдалану арқылы жасалса. Бұл сомалар салық базасына енгізілмеуі үшін кірістер де, шығыстар бағандарында да көрсетілуі керек.

Басқа да салық салынбайтын кірістер бар екенін ескеріңіз, оларды KUDIR-де есепке алу қажет емес. Көбінесе жеке кәсіпкерлер сатудан кіріс алады және «сатудан тыс» кірістер алады, бұл ұғымдарды ажырату керек.

«Негізгі құралдарды және материалдық емес активтерді сатып алу шығындарының есебі» 2-бөлімін толтыру

«Салық базасын азайтатын залал сомасын есептеу» 3-бөлімін толтыру

Бұл бөлім жеке кәсіпкерлердің оңайлатылған салық жүйесі бойынша тек кірістері бойынша толтырылмаған, сонымен қатар шығыстардың есебін жүргізетін жеке кәсіпкерлерге арналған. Сондықтан есепті кезеңдегі бухгалтерлік кітапты басып шығаруда бұл бөлім бос толтырылады.

«Салық сомасын азайтатын шығыстар» 4-бөлімін толтыру

4-бөлімде тоқсан сайын төленген жарналардың сомаларын жазу қажет және тиісті жолдарда алты және тоғыз айлардағы жиынтық қорытындылар бойынша деректер келтіріліп, жылдық жиынтық есептеледі. Кестенің бағандарында көрсетілуі тиіс сақтандыру сыйлықақыларының әрқайсысы көрсетіледі. Жарналар, егер олар осы кезеңде жеке кәсіпкермен жұмысқа қабылданған болса, қызметкерлер үшін де көрсетіледі. Одан әрі салық салынатын базаны белгіленген шектерде есептеу кезінде салықтардың аванстық төлемдері ескерілуге тиіс.

Егер жеке кәсіпкер жұмысшыларды жалдаған болса, бөлімде келесі төлемдер көрсетілуі керек:

- қызметкерлердің жалақысынан аударылатын жарналар

- жеке кәсіпкердің жеке қаражаты есебінен төленетін еңбекке жарамсыздық демалысы үшін төлемдер

- ерікті сақтандыру төлемдері

- жеке кәсіпкер өзі үшін төлеген сақтандыру сыйлықақыларының белгіленген сомалары

2016 жылы «табысқа» салық салу жүйесі бойынша оңайлатылған салық жүйесін пайдаланатын жеке кәсіпкерлер үшін келесі жаңалықтар пайда болды:

- Сақтандыру сыйлықақыларының тіркелген сомасын есепке алуға қатысты 4-бөлімді толтыру тәртібі түсіндірілді.

- KUDIR жаңа 5 «Сауда салығының сомасы» бөлімімен толықтырылды, онда төленген сауда салығының сомалары көрсетіледі.

- Жеке кәсіпкердің өзі бақылайтын шетелдік ұйымдардан алған кірістері 1-бөлімнің 4-бағанының ҚҰДІР-де есепке алынбайды деген жаңа заңнамалық норма пайда болды. Мұндай табысқа салық салу бөлек жүргізіледі.

Енді бұл туралы толығырақ сөйлесейік.

Осы жерде айта кететін жайт, 2017 жылдан бастап 1-бап. 430 Тіркелген сақтандыру сыйлықақылары туралы Салық кодексі. Яғни, заңнамалық деңгейде ең төменгі жалақы мен 300 мың рубльден асатын кірістер бойынша 1% жарналар үшін сақтандыру сыйлықақыларының сомаларын біріктіру болды. Бұл жаңа ережелер қызметкерлерді жалдамай жұмыс істейтін және «табысқа» негізделген оңайлатылған салық жүйесі бойынша жұмыс істейтін және тек сақтандыру жарналарын төлейтін жеке кәсіпкерлерге қатысты.

Бұл енді бұл жеке кәсіпкерлер бухгалтерлік кітапта міндетті сақтандыру бойынша барлық шегерімдерін тіркейді: ең төменгі жалақыдан да, тұрақты сомада 300 мың рубльден асатын кірістерден 1%. Бұған дейін, 2017 жылға дейін салық инспекторлары жиі азайтудан бас тартты. «1% жарналар» есебінен 6% салық сомасы. Осыған сәйкес ҚҰДЫР толтыру кезінде сұрақтар жиі туындады.

Бақыланатын шетелдік ұйымдар туралы заңнаманың қалыптасып келе жатқан нормасы оңайлатылған жүйе бойынша бірыңғай салықты төлеу және табыс салығының ставкаларын қолдану кезінде жеке кәсіпкерлерге салық салу жүйелерін заңнамалық деңгейде нақты ажыратуға арналған. Осылайша, қазір Салық кодексінде (248-бапты қараңыз) шетелдік жеке кәсіпкерлерден түсетін кірістер оңайлатылған салық жүйесіне жатпайтыны анық көрсетілген. Мұндай табыстан табыс салығы төленуі керек.

2016 жылдың соңында KUDIR нысаны қайта қаралды - оған жаңа бесінші бөлім енгізілді. Дегенмен, кітаптың жаңа түрі тек 2018 жылы ғана қолданыла бастайды, ал алдағы 2017 жылы бухгалтерлік есеп бұрынғы үлгідегі бухгалтерлік кітаптар бойынша жүргізілуде.

Кітаптың жаңа бөлімі төленген бірыңғай салық сомасын азайтатын сауда алымдарын есепке алуға қатысты. Сауда салығы қазіргі уақытта тек Мәскеуде жарамды екенін ескеріңіз. Жаңа бөлім кітаптың басқа бөлімдеріне ұқсас толтырылады, яғни. құжаттардың деректемелерін көрсете отырып, хронологиялық тәртіпте – шаруашылық операцияларының негізі.

Қорытынды

Бухгалтерлік кітап жеке кәсіпкер үшін есеп берудің негізгі нысаны болып табылады, онда оның коммерциялық қызметін жүзеге асырумен байланысты операциялар көрсетіледі. Кітаптың нысаны стандартталған, оны толтыру ережелері заңмен бекітілген. Оны жүргізу кезінде сіз барлық қолданыстағы заң ережелерін сақтауыңыз керек.

Салық инспекциясы кәсіпкерлердің коммерциялық қызметі бойынша салықтардың төленуін, атап айтқанда коммерциялық операциялардың есебін жүргізуді бақылау арқылы қадағалайды. KUDIR жүргізу ережелерін сақтамағаны үшін заңда кәсіпкерлерге айыппұл салу қарастырылған.

Мақалада бухгалтерлік есеп кітабының бөлімдерін толтыру егжей-тегжейлі қарастырылды, стандартты бланкілердің үлгілері және оларды толтыру мысалдары келтірілген.

Мақалада біз 2017 жылы KUDIR-ті басқаруға қатысты соңғы заңнамалық жаңалықтарға тоқталдық. Олар бухгалтерлік кітаптың дайындалған жаңа формасы туралы айтты.

Есепті жүргізген кезде жоғарыда аталған ұсыныстарды ұстанған дұрыс, содан кейін салық инспекциясы мен құжат айналымының сұрақтары аз болады. Бухгалтерлік кітапты өзіңіз толтыру қиын емес, сіз сондай-ақ арнайы онлайн бухгалтерлік қызметтерді пайдалана аласыз.

Жаңа заңнамадағы өзгерістерге сәйкес кірістер мен шығыстар кітабының нысаны соңғы 4 жылда алғаш рет жаңартылды.

Не жаңалық

2017 жылдан бастап кірістер мен шығыстарды есепке алу кітабының нысанына түзетулер Ресей Қаржы министрлігінің 2016 жылғы 7 желтоқсандағы No 227n бұйрығымен жасалды. Оларды егжей-тегжейлі қарастырайық. Естеріңізге сала кетейік, Қаржы министрлігінің 2012 жылғы 22 қазандағы No 135н бұйрығымен қабылданған.

Ресей Федерациясының Қаржы министрлігінің 2016 жылғы 7 желтоқсандағы No 227н бұйрығы 2016 жылғы 30 желтоқсанда ресми түрде жарияланды. Кірістер мен шығыстарды есепке алу үшін жаңартылған кітап 2017 жылдың 1 қаңтарынан бастап пайдаланылуы тиіс. Яғни, оңайлатылған салық жүйесі бойынша салық кезеңінің басынан бастап.

Сауда алымы

Ресей Федерациясының Салық кодексінің 346.21-бабының 8-тармағына сәйкес, «жеңілдеткіштер», тіпті «кіріс» объектісі болса да, ол қолданыстағы сауда салығынан шегерімдер арқылы салықты азайтуға мүмкіндігі бар (әзірше тек Мәскеу).

Осы мақсаттар үшін олар жүргізеді 2017 жылғы кірістер мен шығыстар кітабыжеке 5-бөлім енгізілді. Бұл келесідей көрінеді:

Көріп отырғаныңыздай, сауда алымы бойынша барлық төлемдер хронологиялық тәртіпте берілген.

Назар аударыңыз, бұл бөлім пайда болғанға дейін кітап пішіні сауда ақысының көрінісін мүлде білдірмейді. Бухгалтерлер есептелген салық сомаларын есте сақтап, олар оңайлатылған салықты кітапқа енгізбес бұрын да азайтуы керек болды. Қазір мұндай қажеттілік жойылды.

Мөр

2017 жылдан бастап Қаржы министрлігі оңайлатылған салық жүйесі бойынша компания немесе жеке кәсіпкер өз мөрінен бас тартуды таңдаған жағдайда кітапты мөрмен куәландырудың қажеті жоқ екенін тікелей көрсетті.

Естеріңізге сала кетейік, мұндай мүмкіндік бизнес компаниялары үшін 2015 жылғы 7 сәуірде 2015 жылғы 6 сәуірдегі No 82-ФЗ Федералдық заңының арқасында пайда болды.

Айта кетейік, бұрын бухгалтерия оңайлатылған салық жүйесі бойынша кірістер мен шығыстардың электронды кітабын жыл соңында толығымен басып шығарып, оған компанияның мөрі мен қолын қоюы керек болатын. 2016 және 2017 жылдар аралығында бұл да жасалуы керек, бірақ компанияның міндетті мөрі жоқ.

Бақыланатын шетелдік компаниялардың пайдасы

2017 жылдан бастап қарастырылып отырған кітапта тек жеңілдеткіштің кірісі ғана көрінуі керек. Еске салайық, олар 1-бөлімнің төртінші бағанында көрсетілген.

Кітапты толтыру ережелерінде Қаржы министрлігі отандық жеңілдеткішпен бақыланатын шетелдік компаниялардың пайдасын түсіндірді. 2017 жылдан бастап оңайлатылған салық жүйесі бойынша кірістер мен шығыстар кітабыЖылды көрсетудің қажеті жоқ.

Ұстаған жері, КФК-ның пайдасына – пайдаға мүлдем басқа салық төленетіндігі, ал қарастырылып отырған тізілімнің тек оңайлатылған салық жүйесінің мақсаттары үшін жүргізілуі болды. Сонымен қатар, CFC пайдасын кітапқа енгізудің қажеті жоқ деген ереже еш жерде жазылмаған.

АЖ «Кіріс» персоналсыз

Жаңартылған толтыру ережелері 2017 жылдан бастап кірістер мен шығыстарды есепке алу кітаптарыжылдар «табыс» объектісін пайдаланатын және сақтандыру жарналарын өздері үшін ғана төлейтін жұмысшылары жоқ саудагерлер үшін тиісті міндеттемені айтарлықтай жеңілдетті.

2017 жылдың 1 қаңтарынан бастап Салық кодексінің 430-бабы күшіне енеді. Және ол «белгіленген мөлшердегі сақтандыру сыйлықақылары» атауымен біріктірілген:

- ең төменгі жалақыға негізделген жарналар

- 300 000 рубльден астам кірістің 1% мөлшерінде жарналар

Бұл оңайлатылған салық жүйесін пайдаланатын бизнесмендердің міндетті сақтандыру бойынша барлық шегерімдерін: ең төменгі жалақыдан да, көрсетілген деңгейден жоғары табыстың 1 пайызынан да оңай тізімдейтінін көрсетеді.

Айта кетейік, 2017 жылға дейін бақылаушылар бір пайыздық жарна есебінен оңайлатылған салық жүйесіне салықты төмендетуге жиі қарсылық танытқан. Демек, кірістер мен шығыстар кітабын толтыруда қиындықтар туындады.

Нысан 2017 жылдан бастап оңайлатылған салық жүйесі бойынша кірістер мен шығыстарды есепке алу кітабы (KUDIR): жаңа нысан

Бұл материалда оңайлатылған салық жүйесі бойынша кірістер мен шығыстар кітабының жаңа нысанын жүктеп алуға болады, оны 2017 жылдан бастап «жеңілдетілген» адамдар пайдалануы керек.

- KUDiR қолдану

KUDiR қолдану

KUDiR - жеңілдетілген салық салу жүйесі бойынша кірістер мен шығыстар кітабын білдіреді. Жеңілдетілген процедураны қолданатын әрбір адам кірістер мен шығыстар кітабын жүргізуге міндетті. Оңайлатылған салық жүйесін пайдаланатын ұйымдар мен дара кәсіпкерлер кірістер мен шығыстар кітабында есепті (салық) кезеңде жасалған шаруашылық операцияларын көрсетуге міндетті.

Әрбір жаңа салық кезеңі (жыл) үшін жаңа бухгалтерлік кітапты жасау керек (Ресей Қаржы министрлігінің 2012 жылғы 22 қазандағы № 135n бұйрығымен бекітілген Тәртіптің 1.4-тармағы). Кірістер мен шығыстар кітабы бір данада жасалады. 2017 жылдан бастап жаңа пішінді пайдаланып жаңа кітап жасау керек.

Жаңа форманың құрамы: кітаптың бөлімдері

2017 жылдан бастап кірістер мен шығыстарды есепке алу кітабының жаңа нысанын пайдалану керек. 2017 жылдан бастап KUDiR-ге өзгертулер Қаржы министрлігінің 2016 жылғы 7 желтоқсандағы No 227н бұйрығымен енгізілген.

2017 жылдан бері қолданылып келе жатқан кірістер мен шығыстарды есепке алу кітабы титул парағынан және бес бөлімнен тұрады:

- I бөлім «Кірістер мен шығыстар»

- II бөлім «Есептік (салық) кезеңіндегі салық бойынша салық базасын есептеу кезінде есепке алынатын негізгі құралдарды сатып алуға (салуға, өндіруге) және материалдық емес активтерді сатып алуға (салық төлеушінің өзі құруға) арналған шығыстарды есептеу»

- ІІІ бөлім «Салық кезеңі үшін оңайлатылған салық салу жүйесін қолдануға байланысты төленген салық бойынша салық базасын азайтатын залал сомасын есептеу»

- IV бөлім «Ресей Федерациясының Салық кодексінің 346.21-бабының 3.1-тармағында көзделген шығыстар, есепті (салық) кезең үшін оңайлатылған салық салу жүйесін (аванстық салық төлемдерін) қолдануға байланысты төленген салық сомасын азайту»

- V бөлім «Сауда алымы алынатын кәсіпкерлік қызмет түрінен салық салу объектісі бойынша есептелген оңайлатылған салық салу жүйесін қолдануға байланысты төленген салық сомасын азайтатын сауда алымының сомасы (аванстық салық төлемдері). 20__ жылғы есепті (салық) кезеңге белгіленді»;

Күшіне енген кезде: даулы нүкте

Оңайлатылған салық жүйесіне сәйкес кітаптың нысанына өзгертулер Ресей Қаржы министрлігінің 2016 жылғы 7 желтоқсандағы No 227n бұйрығымен енгізілген. Осы бұйрық ресми жарияланған күнінен кейін (2016 жылғы 30 желтоқсанда жарияланған) бір ай өткен соң қолданысқа енгізіледі, бірақ оңайлатылған салық жүйесі бойынша келесі салық кезеңінің 1 күнінен ерте емес. Яғни, 2018 жылдың 1 қаңтарынан бастап. Кейбір сарапшылар осылай деп есептейді. Дегенмен, біздің пікіріміз басқаша. Түсіндірейін.

Көрсетілген құжат жарияланғаннан кейінгі күнтізбелік ай 2016 жылдың желтоқсан айы. Бұл ай 2016 жылдың 31 желтоқсанында аяқталды. Келесі күні 2017 жылдың қаңтары болды. Өзгерістер оңайлатылған салық жүйесі бойынша келесі салық кезеңінің 1-күнінен ерте емес күшіне енеді. Оңайлатылған салық жүйесі бойынша салық кезеңі күнтізбелік жыл болып табылады. Бұл кітаптың жаңа формасы 2018 жылдың 1 қаңтарынан емес, 2017 жылдың 1 қаңтарынан бастап қолданысқа енетінін білдіреді.

Ресей Қаржы министрлігінің 2016 жылғы 7 желтоқсандағы No 227н бұйрығында ол бір ай өткеннен кейін дәл күшіне енетінін айтады. Ал жарияланған айы – 2016 жылдың желтоқсаны.

Оңайлатылған салық жүйесі бойынша KUDiR толтыру ережелері

KUDiR әрқашан бір данада толтырылады. Жаңа салық кезеңі (ТП), атап айтқанда, жыл басталған кезде жаңа Кітап ашылады. Бұл құжат қағаз түрінде де, электронды түрде де жүргізілуі мүмкін.

Егер кітапты салық төлеуші қағаз түрінде сақтаған болса, онда тиісті жазбаларды енгізгенге дейін:

- Титул бетін жасаңыз

- Қапсырмалау және бетті нөмірлеу туралы ұмытпаңыз

- Кітаптың толық нөмірленген және тігілген соңғы беті ондағы беттерге қатысты ақпаратпен толтырылған.

- Сертификатты тікелей компания/ұйым/жеке кәсіпкер басшысынан алыңыз

- Компанияның/ұйымның мөрін қойыңыз

Бұл құжатты электронды түрде жүргізу кезінде әрбір есепті/салық кезеңінің соңында оны басып шығару, басқаша айтқанда, қағазға көшіру қажет болады.

NP аяқталғаннан кейін келесі манипуляцияларды орындаңыз:

- Құжатты толығымен басып шығарыңыз

- Кітаптың соңғы бетінде парақтарды нөмірлеуді және олардың жалпы санын көрсетуді ұмытпаңыз, оны жақсылап тігіңіз.

- Сертификатқа ұйымның/компанияның/жеке кәсіпкердің басшысы қол қойған болуы

- Қолтаңбаны тиісті мөрмен бекіту

Бұл жерде Салық органының Кітапты куәландыруы қажет еместігіне назар аудару қажет, өйткені ол Тәртіпте қарастырылмаған.

Оңайлатылған салық жүйесі бойынша KUDiR үшін айыппұлдар қандай?

Егер Кітап сақталмаса немесе онда көрсеткіштер дұрыс көрсетілмесе, бұзушылар Ресей Федерациясының Салық кодексінің № 120-бабына сәйкес жауапкершілікке тартылады. Бұл жағдайда айыппұл 10 мың рубльден өзгеруі мүмкін. 30 мың рубльге дейін

Егер белгілі бір бұзушылықтар салық салу базасының төмендеуіне әкеліп соқтырса, айыппұл төленбеген салық сомасының 20% құрайды, бірақ кемінде 40 мың рубльді құрайды.

KUDiR электронды нұсқада

Бүгінгі күні оңайлатылған салық жүйесі бойынша кітапты электронды түрде (мысалы, Excel бағдарламасында) жүргізуге тамаша мүмкіндік бар. Сонымен қатар, сіз Интернеттен табуға болатын онлайн қызметін де пайдалана аласыз. Бұл әзірлеме өте ыңғайлы, өйткені барлық Кітап деректері қолжетімді түрде емес, шифрланған түрде сақталады. Қажет болса, құпия сөзді және логинді пайдаланып қызметке кіріп, құжатты басып шығаруға болады.

KUDiR бөлімдері

Кітап төрт бөлімнен тұрады:

- No1 бөлім: «Кірістер мен шығыстар»

- No 2 бөлім: негізгі құралдарды, материалдық емес активтерді құруға/сатып алуға арналған шығыстарды көрсету

- No 3-бөлім: өткен салық кезеңдерінің нәтижелері бойынша залал алған тұлғалар толтырады

- No 4 бөлім: «Кіріс» объектісі бойынша ерекшеленетін «жеңілдетілген» ғана толтырылады. Бұл еңбекке уақытша жарамсыздық бойынша жәрдемақы үшін қызметкерлер төлеген сақтандыру жарналарын, сондай-ақ ерікті жеке сақтандыру шарты негізіндегі төлемдерді көрсетеді.

№1 бөлім Анықтамамен толықтырылды.

Бірінші бөлімді толтырған кезде келесі ақпаратты көрсету қажет:

- 1-бағанда – тіркелетін транзакцияның реттік нөмірі енгізіледі

- 2-бағанда – Кірістерді алу/шығыстарды тіркеу үшін негіз болып табылатын бастапқы құжаттың күнін, нөмірін белгілеу.

- №3 баған – тіркелетін операцияның мазмұны көрсетіледі

- № 4 бағанда – бірыңғай салықты есептеу кезінде есепке алынатын Кіріс сомасы енгізіледі.

- No 5 бағанда – бірыңғай салықты есептеу кезінде есепке алынатын Шығындар сомасы енгізіледі (Д/Р арасындағы айырма бойынша салық төлейтіндерге қажет). Жалпы ережеге негізделген «Кіріс» нысанын пайдаланатын компаниялар/ұйымдар Шығындарға қатысты деректерді Кітапқа енгізбейді. Алайда 2013 жылдан бастап жоғарыда аталған ережеден ерекшелік енгізілді. «Кіріс» объектісі бар оңайлатылған адамдар үшін жаңа ережелерге сәйкес субсидияларға жұмсалған сомаларды көрсету қажет (белгілі бір мақсаттарға бюджеттен компаниялар/фирмалар бөлген). Тәртіптің 2.5-тармағында мұндай қаржыландырудың екі түрі қарастырылған: мемлекетке қосымша жұмыс орындарын құруға жұмсалған шығындарды ішінара өтеуге рұқсат етіледі, сонымен қатар бюджеттен шағын/орта бизнесті дамытуға қаражат бөлуге болады.

Басқа жағдайларда, жалпы ережелерге сүйене отырып, табысқа бірыңғай салық төлейтін ұйымдар/фирмалар/жеке кәсіпкерлер тек бірінші бөлімді және оның кіріске қатысты бөлігін ғана толтыруы тиіс.

KUDiR-ге түзетулер енгізу

Осы құжатқа белгілі бір өзгерістер енгізілуі мүмкін, бірақ олар бұл үшін тиісті негізбен расталуы керек. Бұл операцияны жүзеге асыру үшін ұйымда енгізілген өзгерістердің заңдылығын растай алатын күшті дәлелдер болуы керек (мысалы, бастапқы құжаттар, бухгалтерлік есеп және т.б.). Кітап қағаз түрінде болса, қатені түзету үшін сізге қажет:

- Сіз жасаған қатені мұқият сызып тастаңыз.

- Оның жанындағы көрсеткіштің дұрыс мәнін енгізіңіз

- Өзгерісті орындалған манипуляциялар күнімен қосыңыз

- Түзетулер ұйым/компания басшысының қолымен расталып, тиісті мөрмен бекітілуі керек.

Электронды түрде жүргізілетін KUDiR реттеу ережелері ресми түрде бекітілмеген. Алайда, іс жүзінде бұл келесідей көрінеді: егер бұл құжат компьютерде электронды түрде жүргізілсе, сізге қате мәндерді жою және басқаларын (дұрыс) енгізу қажет болады.

KUDiR-де кірістерді дұрыс көрсету

Оңайлатылған салық жүйесі кезінде сатудан түскен кірісті, сондай-ақ негізгі емес кірісті (олардың құрамы Ресей Федерациясының Салық кодексінің № 249, № 250 баптары негізінде анықталуы керек) ескерілетіні белгілі. . Осылайша, ҚҰДІР No 1 бөлімінің No 4 бағанында тек осы сомалар ғана жазылуы керек.

Бұл құжат Ресей Федерациясының Салық кодексінің № 251-бабында көрсетілген кірістерді көрсетуді талап етпейді. Сондай-ақ, егер ұйым / компания UTII мен оңайлатылған салық жүйесін біріктірумен айналысса, онда ол UTII төлеуге аударылған қызметтен түскен кірісті көрсетпеуі керек.

Натуралды түрде алынған кірістер нарықтық баға негізінде есепке алынуы тиіс. Осылайша, мүліктің нарықтық құны Кітаптың No 1 бөлімінің No 4 бағанында жазылады. Бұл ретте мүліктің нарықтық құнының есептеулері жүргізілген мүлікті қабылдау/тапсыру актілері, бухгалтерлік анықтамалар растайтын құжаттар болып саналады.

KUDiR-де заттай табыстың көрінісі (мысал)

«Ливен» ЖШС жеңілдетілген салық жүйесін қолданады және «Кіріс минус шығыстар» нысанына ие. Ұйым жиһаз жөндеу және сату қызметтерін көрсетеді.

Компания айырбастау шартын жасады, оған сәйкес ол жалпы құны 14,8 мың рубль болатын үстелдер партиясын жөнелтуге міндетті, бұл үшін материалдарды (бұрандалар / бұрандалар / шегелер / гайкалар және т.б.) алуды ұйымдастырады. .). Екі тарап мүлікті 2017 жылдың 16 қаңтарында берді. Компанияның бухгалтері алынған материалдардың нарықтық құны 7 540 рубльге тең екенін анықтады. Мүлік тең емес деп танылғандықтан, материалдарды берген тарап айырманы 2017 жылдың 19 қаңтарында ақшалай аударған. Алынған кіріс «Ливен» ЖШС салық есебінде көрсетілуі керек.

Осылайша, «Ливен» жауапкершілігі шектеулі серіктестігі 2017 жылғы 16 қаңтардағы No 1 KUDiR бөлімінің 4-бағанында белгіленген мерзімде (7 540 рубль) алынған материалдардың нарықтық құнын, ал 2017 жылғы 19 қаңтарда - сомасын көрсетуі керек. контрагенттен алынған қаражат (яғни, 14,8 мың рубль - 7540 рубль).

Өзара талаптарды есепке алу кезінде алынған кірістер өзара талаптарды есепке алу актісіне қол қойылған күнге дейін ҚҰДІР-де көрсетілуі тиіс. Ресей Федерациясының Азаматтық кодексінің № 410-бабына сәйкес, сатып алушы актіге қол қойған сәтте оның тікелей сатушы алдындағы міндеттемесі жойылады. Осылайша, міндеттемені өтеу күні тиісті кірісті алу күні болып табылады (Ресей Федерациясының Салық кодексінің No 346.17-бабының 1-тармағы). Өзара талаптарды есепке алу актісі ҚҰДІР-ге белгілі бір жазбаларды енгізу үшін негіз болып табылады.

| Жоқ. | Күні мен нөмірі бастапқы құжат |

Мазмұны операциялар |

Табыс, қашан есепке алынады есептеу салық базасы |

Шығындар, қашан есепке алынады есептеу салық базасы |

| 1 | 2 | 3 | 4 | 5 |

| ... | ... | ... | ... | ... |

| 69 | Мүлікті қабылдау-тапсыру актісі 16.01.2017 ж. No13, бухгалтерлік есеп No38 16.01.2017 ж. | Материалдардың нарықтық құны табыста көрсетіледі | 7540 | - |

| 70 | 2017 жылғы 19 қаңтардағы No 41 банктік үзінді көшірме | Айырбастау шарты бойынша аударылған сома кірісте көрсетіледі | 7260 | - |

| ... | ... | ... | ... | ... |

KUDiR-де шығындарды дұрыс көрсету

KUDiR №1 бөлімінің 5-бағанында «Кіріс минус шығыстар» нысаны бар «жеңілдетілген» резиденттер Ресей Федерациясының Салық кодексінің № 346.16 бабының 1-тармағында көрсетілген шығыстарды енгізуі керек.

KUDiR жеке табыс салығын заттай нысанда көрсету (мысал)

«Ливен» ЖШС оңайлатылған салық жүйесін қолданады және «D-R» объектісіне ие. 02.05.2017 жылы ұйым қызметкерлерге 2017 жылдың қаңтар айындағы жалақының екінші бөлігін 430,9 мың рубль мөлшерінде төледі. Жалақы ақшалай қаражат есебінен төленді. 02.06.2017 жылы қызметкерлердің кірістерінен ұсталған жеке табыс салығы 110 552 мың рубль сомасында аударылды. Көрсетілген операциялар KUDiR-де дұрыс көрсетілуі керек.

Кәсіпорын/ұйым 02.05.2017 жылы еңбек шығындары бабында жеке табыс салығынсыз (яғни, 430,9 мың рубль) және 02.06.2017 жылы берілген жалақы сомасын есепке алуға құқылы. 2017 жыл - ұсталған және бюджетке аударылған жеке табыс салығы (яғни, 110 552 мың рубль).

Жалақы мен жеке табыс салығы әртүрлі күндерде аударылғандықтан, олар KUDiR-де бөлек жазбаларда көрсетілуі керек.

| Жоқ. | Күні мен нөмірі бастапқы құжат |

Мазмұны операциялар |

Табыс есепке алынады есептеу кезінде салық базасы |

Шығындар ескерілді есептеу кезінде салық базасы |

| 1 | 2 | 3 | 4 | 5 |

| ... | ... | ... | ... | ... |

| 123 | 05.02.2017 жылғы No 7 еңбекақы | Төленген жалақы шығындарда есепке алынады | - | 430 900 |

| 124 | Төлем тапсырмасы 06.02.2017 № 389 | Жеке табыс салығы бойынша шығыстарға қосылады | - | 110 552 |

| ... | ... | ... | ... | ... |

KUDiR-де белгілі бір тауарлардың құнын есептен шығаруға арналған шығыстарды көрсету кезінде тиісті тауарлардың төленгенін растайтын төлем тапсырмасынан/кассалық түбіртектен басқа, құн есептен шығару күнін негіздейтін бухгалтерлік анықтаманың деректемелерін көрсету қажет. белгілі бір өнімнің шығыс бабы ретінде. Бұл ереже Ресей Федерациясының Салық кодексінің No 346.17 2-тармағымен бекітілген.

Сатылған өнімнің өзіндік құнының KUDiR-дегі көрінісі (мысал)

«Ливен» ЖШС жеңілдетілген салық жүйесін қолданады, «Кіріс минус шығыстар» нысаны бар және балалар ойыншықтарын сатады. 03.06.2017 жылы дүкен құны 800 рубль болатын құрылыс жинақтарын (30 дана) сатып алды. ҚҚС-сыз/дана. Бір жиынтықтың сату бағасы 1400 рубль болып белгіленген.

2017 жылдың 13 наурызында бұл ойыншықтың 5 жиынтығы сатылды. Сатылған тауар үшін қолма-қол ақша сатып алушыдан 2017 жылдың 16 наурызында алынды.

Бұрын айтылған операциялар салық есебінде көрсетілуі керек. Осылайша, сатылған тауарлардың сатып алу құны жеткізушіге төлем және сатып алушыға сатылғаннан кейін шығыс бабы ретінде есептен шығару керек. Осы себепті, 2017 жылғы 13 наурызда компания шығыстар бабына 4 мың рубльді қосуға құқылы. (800 руб. x 5 дана).

2017 жылғы 16 наурызда кіріс 7 мың рубль мөлшерінде көрсетілуі керек. (1400 рубль x 5 дана).

| Жоқ. | Күні мен нөмірі бастапқы құжат |

Мазмұны операциялар |

Табыс, қашан есепке алынады есептеу салық базасы |

Шығындар, қашан есепке алынады есептеу салық базасы |

| 1 | 2 | 3 | 4 | 5 |

| ... | ... | ... | ... | ... |

| 92 | 06.03.2017 ж. No 38 төлем тапсырмасы, 13.03.2017 ж. No 15 бухгалтерлік анықтама. | Сатылған құрылысшылардың сатып алу бағасы шығындарда көрсетіледі | - | 4000 |

| 93 | 2017 жылғы 16 наурыздағы No 118 банк үзіндісі | Құрылысшыларды сатудан түскен кіріс кіріске қосылады | 7000 | - |

| ... | ... | ... | ... | ... |

Стандартталған шығыстар туралы KUDiR жазбасын жасаған кезде, төлем тапсырмасынан басқа, сіз банк сертификатының деректемелерін де көрсетуіңіз керек, өйткені оның негізінде шығыстарға жататын сома есептелген.

Оңайлатылған салық жүйесі бойынша жұмыс істейтін кәсіпорындар мен ұйымдардың материалдарының/шикізаттарының құны капиталдандырылған және төленгеннен кейін бірден шығыстар бабында есепке алыну мүмкіндігіне ие. Осылайша, тауарларды/шикізаттарды өндіріске жіберуді күту қажет емес болады. Жоғарыда келтірілген түсініктемелер Ресей Федерациясының Қаржы министрлігінің 2010 жылғы 27 қазандағы No 03-11-11/284 хатымен расталған.

Оңайлатылған салық жүйесі бойынша ҚҰДіР No3 бөлімін дұрыс толтыру

№ 3 KUDiR бөлімін толтыру келесі шарттар бір мезгілде орындалған жағдайда ғана қажет:

- Салық салу объектісі – «Шығындар есебінен азайтылған табыс»

- Есепті жылдағы / өткен жылдардағы шығынның болуы

Сонымен, егер белгілі бір компанияда «Кіріс», «Кіріс минус шығыстар» нысаны болса, бірақ шығындар болмаса, бұл бөлімді толтырудың қажеті жоқ.

Бастау үшін сарапшылар KUDiR-тің №3 бөлімі неліктен қарастырылғанын түсінуді ұсынады. Оңайлатылған салық жүйесі бойынша жұмыс істейтін және «Кіріс минус шығыстар» объектісі бар кәсіпорындар/ұйымдар жыл соңында оңайлатылған салық жүйесі бойынша салық базасын қолдану кезінде алынған бұрынғы залалдардың сомасына азайтуға тиіс. бұл ерекше режим. Бұл жерде сіз бұл құқық емес, міндет екеніне бірден назар аударуыңыз керек. Ағымдағы жылдың кірісінің өткен жылғы шығын сомасына азаюы біреуге тиімсіз болса, онда салық базасын азайтуды қысқартуға болмайды, бірақ залалдарды болашақ кезеңдерге ауыстыруға болады (кез келген шығын мерзімінде есептен шығаруға болады). он жыл).

Түсіндіру үшін сарапшылар шығындарға дәл сол кезеңдегі алынған кіріс сомасынан тікелей есепке алынған артық шығыстардың сомасы кіретінін еске салады. Ал оңайлатылған салық жүйесі бойынша ағымдағы салық базасын қысқарту бойынша өткен жылғы шығындарды есептен шығару тек жыл қорытындысы бойынша мүмкін болатындықтан, ҚҰДІР No3 бөлімі де жыл қорытындысы бойынша ғана толтырылуы тиіс. Мұны қалай дұрыс жасауға болады?

010-жолда өткен кезеңдерден аударылған залалдардың жалпы сомасы көрсетіледі.

Бұл сома егжей-тегжейлі 020-110-жолдарда, атап айтқанда, туындаған жылы бойынша бөлінеді.

120-жолда оңайлатылған салық жүйесі бойынша салық бойынша салық базасының құны көрсетіледі, кезең ағымдағы есепті жыл болып табылады.

130-жолда ұйым/фирма ағымдағы салық базасын азайтатын шығындар сомасы көрсетіледі. Айтпақшы, бұл жолдағы көрсеткіш 010 жолында жазылған көрсеткіштен аз болуы керек.

Анықтама үшін 140-жолда ағымдағы кезеңдегі шығындар сомасы жазылады. Бұл соманы ҚҰДіР No 1 бөліміне куәліктің 041 жолына назар аудару арқылы анықтауға болады. Компаниялар/ұйымдар бұл соманы келесі жылға салық базасын азайту үшін пайдалана алады.

Егер ағымдағы жылы кәсіпорын/ұйым залалдарды толық есептен шығармаса, онда 150-жолда пайдаланылмаған залалдардың жалпы сомасы көрсетілуі керек.

160-250-жолдарда бұл соманы белгілі бір ысыраптардың туындаған жылы бойынша енгізу қажет.

Кірістер мен шығыстарды есепке алу кітабының III бөлімін толтыру мысалы

«Звезда» жауапкершілігі шектеулі серіктестігі 2012 жылдан бастап салық салу объектісі кіріс шегерілген шығыстар болып табылатын оңайлатылған салық жүйесін қолдануда. 2014 және 2015 жылдар үшін ұйым 110 500 рубль көлемінде шығын алды. және 183 400 руб. тиісінше. 2017 жылы оңайлатылған салық жүйесі бойынша салық базасы (яғни кірістің шығыстардан асып кетуі) 285 500 рубльді құрады. Ұйым 2017 жылғы салық базасын бұрынғы шығындар сомасына азайту туралы шешім қабылдады. Оңайлатылған салық жүйесін қолданудың алдыңғы жылдарында залалдар бойынша салық базасы қысқартылған жоқ. Бухгалтерлік есеп кітабының III бөлімін толтырайық.

010 жолында оңайлатылған салық жүйесін қолдану кезінде алынған өткен шығындардың жалпы сомасы көрсетіледі. Бұл 293 900 рубльге тең. (110 500 рубль + 183 400 рубль).

020 және 030-жолдарда 2014 және 2015 жылдардағы шығындар сомасын жазамыз.

120-жолда біз 2017 жылға арналған салық базасын көрсетеміз - 285 500 рубль. Бұл шығын сомасынан аз, ал «Звезда» жауапкершілігі шектеулі серіктестігінің бухгалтері салық базасын нөлге дейін, яғни 285 500 рубльге азайту туралы шешім қабылдады. Бұл соманы 130-жолда көрсетеміз.

140-жолда сызықша болады, өйткені 2017 жылы шығын жоқ.

Пайдаланылмаған шығындар сомасы 8 400 рубльді құрайды. (293 900 рубль - 285 500 рубль) 150-жолда жазылады. Оны келесі кезеңдерге салық базасын есептеу кезінде есте ұстауға болады. Бұрын алынған шығындар алдымен пайдаланылады. Сондықтан 2014 жылғы шығын толығымен игерілді деп есептейміз. Ал 160-жолда біз 2015 жылды көрсетіп, 8400 рубль мәнін қайталаймыз.

Жағдай. Ұйым оңайлатылған салық жүйесі бойынша жұмыс істеді, содан кейін жалпы режимде жұмыс істеді, содан кейін «жеңілдетілген» режимге қайта оралды. Бухгалтерлік есеп кітабының III бөлімі қалай толтырылады

Оңайлатылған жүйе бойынша салық базасы шығыстар шегерілген кіріс объектісімен оңайлатылған салық жүйесін қолдану кезінде алынған залалдар есебінен ғана азайтылуы мүмкін. Осылайша, «жеңілдетілген жүйеге» өткен ұйымдар мен кәсіпкерлердің жалпы режимде шеккен шығыны есепке алынбайды.

Бірақ кейде ұйымның оңайлатылған салық жүйесі бойынша объектінің кірісі мен шығыстарымен жұмыс істегені, содан кейін жалпы режимге ауысуы, содан кейін объектінің кірісі мен шығыстарымен «жеңілдетілген жүйеге» оралуы да болады. Сұрақ: Оңайлатылған салық жүйесін бұрынғы қолдану кезінде алынған залалдар үшін салық базасын азайтуға болады ма? Жауап иә. Егер залал алған күннен бастап он жыл өтпесе, оңайлатылған салық жүйесі бойынша олар үшін салық базасын азайтуға рұқсат етіледі (Ресей Федерациясының Салық кодексінің 346.18-бабының 7-тармағы). Олардың «жеңілдетілген рәсімді» бұрынғы қолдану кезінде алынғаны маңызды емес, ең бастысы, бұл жалпы режимдегі шығындар емес. атап айтқанда, оңайлатылған салық жүйесі. Ресей Қаржы министрлігі 2011 жылғы 28 қаңтардағы № 03-11-11/18 хатында осындай пікірді бөліседі.

2017 жылдан бастап KUDiR толтыру тәртібі: енгізілген өзгерістер

Өзгерістер, егер ол жоқ болса, жеке кәсіпкердің мөрімен KUDiR сертификатын жоюды қамтиды. Сондай-ақ, Кітаптың №5 бөлімінде кәсіпкерлер сақтандырудың барлық шығындарын: ең төменгі жалақыдан аударымдарды / кірістен түсетін жарналарды көрсетуі керектігі туралы түсініктеме бар.

№ 6 бөлім. Оңайлатылған салық жүйесін қолдану есебінен төленген салық сомасын төмендететін ТС құны, оған қатысты ТС белгіленген кәсіпкерлік қызмет түрінен тікелей салық салу объектісі үшін есептелген.

| Жоқ. | Күні мен нөмірі бастапқы құжат |

Қай кезең өндірілген сауда салығын төлеу |

Төленген сома сауда салығы |

| 1 | 2 | 3 | 4 |

| ... | ... | ... | ... |

| ... | ... | ... | ... |

| ... | ... | ... | ... |

| Бірінші тоқсандағы жиынтық | ... | ||

| ... | ... | ... | ... |

| ... | ... | ... | ... |

| ... | ... | ... | ... |

| Екінші тоқсандағы жалпы | ... | ||

| Жарты жылдағы жалпы | ... | ||

| ... | ... | ... | ... |

| ... | ... | ... | ... |

| ... | ... | ... | ... |

| Үшінші тоқсандағы жиынтық | ... | ||

| Барлығы 9 айға | ... | ||

| ... | ... | ... | ... |

| ... | ... | ... | ... |

| ... | ... | ... | ... |

| Төртінші тоқсандағы жиынтық | ... | ||

| Жылдың жалпы сомасы | ... | ||

№ 6 ҚҰДіР бөлімін «Кірістер» объектілері бойынша оңайлатылған салық жүйесі бойынша кәсіпорындар/ұйымдар толтыруы керек. Мұнда төленген көлік сомасы енгізіледі.

1-бағанда тіркелетін транзакцияның реттік нөмірі көрсетіледі.

2-баған негізінде тіркелген операция жүзеге асырылған бастапқы құжаттың күні мен нөміріне қатысты мәліметтер толтырылады.

3-бағанда көлік құралына төлем жасалған кезең туралы мәліметтерді енгізу керек.

4-бағанда төленген көлік сомасын енгізіңіз.

Инспекцияның 2016 және 2017 жылдарға арналған KUDiR сертификаты: қажет пе?

Осылайша, 2016 және 2017 жылдарға арналған Кітапты салық органынан куәландыруға болмайтыны белгілі болды.

Естеріңізге сала кетейік, ескі KUDiR бланкілерінде титулдық бетте бағандар болған - оларға салық қызметкерлерінің белгілері қойылған. 2016 жылдан бері қолданылып келе жатқан жаңа нысанда салық органының өкілі қол қоюы тиіс титулдық бетте тиісті жол жоқ.

Бұл нысандар Қаржы министрлігінің 2012 жылғы 22 қазандағы № 135н бұйрығымен бекітілген. 01.01.2017 жылдан бастап жоғарыда сипатталған өзгерістер Кітапқа енгізіледі, бірақ олар оны салық органдарымен куәландыруға мүлдем әсер етпейді. Басқаша айтқанда, 2017 жылға арналған кітапты Федералдық салық қызметі растамаған.

KUDiR 2017 (үлгі)

2017 жылы жеке кәсіпкерлер мен жауапкершілігі шектеулі серіктестіктерге арналған KUDiR

Бұл не

KUDiR - кірістер мен шығыстарды есепке алу кітабы, оны келесілер қолдануы керек:

- Оңайлатылған салық жүйесіндегі IP, OSN, PSN, UST (яғни UTII-ден басқа барлығы)

- Жеңілдетілген салық жүйесі бойынша ұйымдар

KUDiR дербес жүзеге асырылуы мүмкін, яғни. қолмен. Дегенмен, кірістер мен шығыс операцияларының көптігімен уақытты үнемдеу және KUDiR толтыру кезінде қателіктер жібермеу үшін бұл үшін әзірленген бағдарламаларды немесе онлайн қызметтерді қолданған дұрыс.

KUDiR тапсыру және сертификаттау

KUDiR салық басқармасына тапсырудың қажеті жоқ. Сонымен қатар, 2013 жылдан бастап салық органының кірістер мен шығыстар кітабын міндетті түрде куәландыруы алынып тасталды. Дегенмен, тігілген және нөмірленген KUDiR қажет болуы керек. Жеке кәсіпкерлер үшін оның болмауы үшін айыппұл 200 рубльді, ұйымдар үшін - 10 000 рубльді құрайды.

KUDiR пішіндері

2017 жылы салық салу жүйесіне байланысты кірістер мен шығыстар кітабының келесі нысандары қолданылады:

- оңайлатылған салық салу жүйесіне арналған KUDiR (жеке кәсіпкерлер мен ұйымдар үшін қолайлы)

- OSN үшін KUDiR

- Бірыңғай ауыл шаруашылығы салығы бойынша KUDiR

- PSN үшін KUD (табыс кітабы).

KUDiR толтыру

KUDiR жүргізудің негізгі ережелері:

- Әрбір салық кезеңі үшін кірістер мен шығыстардың жаңа кітабы ашылады.

- Әрбір операция хронологиялық тәртіпте жеке жолға енгізіледі және тиісті құжатпен (келісім, чек, шот-фактура, төлем тапсырмасы және т.б.) расталады.

- Шотты толтыру, жарғылық капиталды ұлғайту кіріс ретінде танылмайды және сәйкесінше ҚҰДІР-ге енгізілмейді.

- KUDiR қағаз немесе электронды түрде қолданылуы мүмкін. Кітапты электронды түрде жүргізген кезде салық кезеңінің соңында KUDiR қағаз жеткізгіштерге ауыстырылуы керек.

- Кітап тігілген, нөмірленген және басшының қолымен және мөрімен (бар болса) расталған болуы керек.

- KUDiR-тің толтырылмаған бөлімдері әлі де жалпы тәртіпте басып шығарылады және қапсырмаланады

- Қызмет, кіріс немесе шығыс болмаған жағдайда, жеке кәсіпкерлер мен ұйымдарда әлі де нөлдік KUDiR болуы керек.

KUDiR толтыру бойынша нұсқаулықтар мен үлгілер

Төменде оңайлатылған салық жүйесіне арналған KUDiR нұсқаулары мен үлгілері берілген (сондай-ақ PSN және Бірыңғай ауыл шаруашылығы салығы үшін жарамды, өйткені олар өте ұқсас және толтыру оңай).

Оңайлатылған салық жүйесі бойынша KUDiR толтыру үлгілері

Сіз осы сілтеме арқылы оңайлатылған салық жүйесі бойынша толтырылған KUDIR үлгісін көре аласыз

Сіз осы сілтеме арқылы оңайлатылған салық жүйесіндегі нөлдік KUDIR толтырылған мысалын көре аласыз

Оңайлатылған салық жүйесі бойынша KUDiR толтыру бойынша нұсқаулық

Бастапқы бет

«OKUD пішіні» өрісі толтырылмаған.

«Күн» өрісінде кітаптың басталу жылы, айы және күні жазылады (яғни, KUDIR-дағы бірінші жазба күні).

«OKPO» өрісі, егер сізде Росстаттың ол көрсетілген ақпараттық хаты болса, толтырылады.

«Салық салу объектісі» жолында «Кіріс» немесе «Шығындар сомасына азайтылған кіріс» көрсетіледі.

Сонымен қатар, мыналарды көрсетуді ұмытпаңыз:

- KUDiR қай жылы толтырылады?

- ЖШС атауы немесе жеке кәсіпкердің толық атауы

- ЖШС үшін СТН және KPP немесе жеке кәсіпкер үшін СТН (екі түрлі өріс беріледі)

- ЖШС заңды мекенжайы немесе жеке кәсіпкердің тұрғылықты мекенжайы

- ағымдағы шоттардың нөмірлері және олар ашылған банктердің атаулары (бар болса)

I бөлім. Кірістер мен шығыстар

Құрамында төрт кесте бар (әр тоқсанға бір). Әрбір кесте 5 бағаннан (бағандардан) тұрады.

COUNT №1. Жазбаның сериялық нөмірі.

САН № 2. Кірістерді немесе шығыстарды растайтын бастапқы құжаттың күні мен нөмірі.

Табыс бойынша:

- Ақша қаражаты кассаға түскен жағдайда, жұмыс күнінің соңында есептен шығарылатын, түскен күні мен Z-есеп нөмірі жазылады. Мысалы, 10.10.17 Z-есеп No 0001 тексеру

- Егер ағымдағы шотқа қаражат түссе, онда түскен күні мен төлем тапсырмасының немесе банк үзіндісінің нөмірі жазылады. Мысалы, 10.10.17 № 100 төлем тапсырмасы немесе 10.10.17 № 100 банк үзіндісі

- Егер қаражат BSO (қатаң есеп беру нысаны) арқылы алынған болса, онда әрбір шығарылған осындай бланкі үшін KUDIR-де жеке жолды қою қажет емес. Оның орнына сіз жұмыс күнінің күнін жазып, сол күнге барлық шығарылған БСО нөмірлерін көрсететін ПКО шығаруға болады (бұл жағдайда осы БСО үшін қаражат сомасы 4-бағанға енгізіледі). Мысалы, 10.10.17 ПКО No 100. BSO-ларды бір күн ішінде шығарылған жағдайда ғана «топтауға» болатынын ескеріңіз

- Егер өнім немесе қызмет үшін ақшаны қайтару жүзеге асырылса, онда нақты қайтару күні және төлем тапсырмасының немесе түбіртектің нөмірі жазылады (бұл жағдайда 4-бағанға минус белгісімен қайтару сомасы енгізіледі)

Шығын кезінде («Кіріс минус шығыстар» оңайлатылған салық жүйесі үшін ғана): шығыс күні мен бастапқы құжаттың нөмірі де жазылады, олар: сату түбіртегі, шот-фактура, төлем тапсырмасы, Z-есеп және т.б. Мысалы, 10.10.17 чек No 0001, 10.10.17 тапсыру құжаты No 0001, 10.10.17 п. No 0001, 10.10.17 Z-есеп No 0001 және т.б.

Кейінгі қайта сату үшін тауарларды сатып алу шығындары олар сатылғаннан кейін ғана есепке алынатынын ескеріңіз.

Бұл баған тым маңызды емес.

Табысқа мысалдар:

- Кассадағы түбіртек. Жарнамалық қызмет көрсетуге 2017 жылғы 10 қазандағы № 100/АА шарт бойынша төлем

- Сатып алушы «Фирм» ЖШС-нен № 100/АА келісім-шарт бойынша тауарды алдағы жеткізу үшін аванс алынды.

- Алынған кіріс. Саудадан түскен табыс 10.10.2017 ж

- 10.10.2017 № 100/АА келісім бойынша сатып алушыға ақшаны қайтару

Шығындарға мысалдар («Кіріс минус шығыстар» оңайлатылған салық жүйесі үшін ғана):

- Қызметкерлерге төленетін аванс

- Жалақы аударылды

- Жалақыдан аударылатын жеке табыс салығы

САН № 4. Салық базасын есептеу кезінде есепке алынатын табыс.

Сатып алушыға ақшаны қайтару кезінде сома осы бағанда минус белгісімен жазылатынын ескеріңіз. Анау. шығыстарда емес (No 5 баған), бірақ кірісте (No 4 баған).

САН № 5. Салық базасын есептеу кезінде есепке алынатын шығыстар. Тек «Кіріс минус шығыстар» оңайлатылған салық жүйесін пайдаланатын жеке кәсіпкерлер мен ұйымдар толтырады.

«I бөлімге көмек» бөлімінде мынаны толтырыңыз:

- «Кіріс» оңайлатылған салық жүйесі бойынша жыл бойына тек 010-жол

- оңайлатылған салық жүйесі бойынша «Кірістер шегерілген шығыстар» 010, 020-жолдар бүкіл жыл үшін және 040, 041-жолдар (сомалар теріс болмаса)

II бөлім. Негізгі құралдарды және материалдық емес активтерді сатып алу шығындарының есебі

Егер салық кезеңінде негізгі капиталды сатып алуға (салуға, өндіруге) және материалдық емес активтерді сатып алуға (салық төлеушінің өзі жасаған) шығыстар болған болса, «Кіріс минус шығыстар» оңайлатылған салық жүйесі бойынша ғана толтырылады.

Негізгі қорлар - бұл жеке кәсіпкерлер мен ЖШҚ ұзақ уақыт (12 айдан астам) өнім өндіруде, жұмыстарды орындауда және қызметтерді көрсетуде пайдаланатын мүлік объектілері. Мысалы, ғимараттар, жер, машиналар, жабдықтар, құрал-саймандар, т.б.

Материалдық емес активтердің негізгі қорлардан айырмашылығы материалдық нысаны болмайды және интеллектуалдық қызметтің нәтижесі болып табылады. Мысалы, өнертабыс құқығы, тауар белгілері, авторлық құқықтар және т.б.

III бөлім. Салық бойынша салық базасын азайтатын залал сомасын есептеу

Өткен немесе ағымдағы салық кезеңінде келесі кезеңге ауыстырылуы мүмкін залалдар болған жағдайда ғана «Кіріс минус шығыстар» оңайлатылған салық жүйесі бойынша толтырылады.

IV бөлім. салық сомасын азайтатын шығыстар (аванстық салық төлемдері)

«Табыс» оңайлатылған салық жүйесі бойынша ғана толтырылады.

Бір қарағанда, бұл бөлімді толтыру өте қиын болып көрінуі мүмкін, бірақ іс жүзінде бәрі өте қарапайым. Ол төленген сомалар көлемінде сақтандыру сыйлықақыларын көрсетеді. Жеке кәсіпкерлер сақтандыру жылының құнына сүйене отырып, өздері үшін төленген сақтандыру жарналарын көрсетеді. Жеке кәсіпкерлер мен ЖШС жұмыс берушілері жеке тұлғалар үшін төленген сақтандыру жарналарын да көрсетеді.

Бұл бөлімді толтыру үшін кез келген кезең үшін (мысалы, тоқсан сайын) жеке кәсіпкердің тіркелген жарналарын есептеуге көмектесетін жеке кәсіпкердің сақтандыру сыйлықақысының калькуляторын пайдалану ыңғайлы.

Осы бөлімнің толтырылған үлгілері жоғарыдағы сілтемелер арқылы қолжетімді.

Материалдар негізінде: buhguru.com, taxpravo.ru, malyi-biznes.ru

Кірістер мен шығыстарды есепке алу кітабы (KUDiR) дұрыс және нақты салық есебін жүргізу үшін пайдаланылады, оның бухгалтерлік есепке ешқандай қатысы жоқ. Өз қызметінде оңайлатылған салық жүйесіне (оңайлатылған салық жүйесі) сүйенетін барлық жеке кәсіпкерлер оны қолдауға міндетті. Жеңілдетілген салық жүйесі бойынша жеке кәсіпкерлер үшін KUDiR жүргізудің екі нұсқасы бар: қағаз және электронды. Бірінші жағдайда қағазға басып шығарылған құжат нысаны толтырылады, оған барлық деректер қолмен енгізіледі. Екінші жағдайда электронды нысан толтырылады, бұл арнайы бағдарламалар немесе онлайн қызметтерді пайдалану арқылы жасалады.

Кірістер мен шығыстар кітабын жүргізу үшін бірыңғай нысан қарастырылған. Бұл қағаз және электронды нысандар үшін бірдей.

Айырмашылығы сол, қағаз түріндегі құжат толтырар алдында да нөмірленіп, тігілген, мөрі және жеке кәсіпкердің қолы қойылуы керек. Кітаптың электрондық нұсқасы тек есепті кезеңнің (жылдың) соңында ғана нөмірленеді, тігіледі және мөрмен бекітіледі. 2013 жылдан бастап KUDiR сертификатын тек жеке кәсіпкерлер жүргізеді, бұл Салық инспекциясында талап етілмейді.

Кірістер мен шығыстардың КГ жүргізу және толтыру процесінде қағаз түрінде де, электронды түрде де қателерді түзетуге жол беріледі. Қаламның көмегімен деректерді қолмен енгізу кезінде әрбір түзету негізделуі және кәсіпкердің қолымен және мөрімен расталуы керек. Электрондық нұсқада түзетулер құжат басып шығарылғанға дейін де енгізілуі мүмкін.

D&R бухгалтерлік кітапшасын толтыру бастапқы құжаттама (келісімшарттар, чектер, шот-фактуралар және т.б.) негізінде жүзеге асырылады. Онда барлық жазбалар белгілі бір шаруашылықтардың хронологиясына сәйкес жасалады. есепті кезеңде орындалған операциялар. Жазбаларды енгізу кезінде оның негізінде жасалған құжаттың реттік нөмірі мен күні көрсетілуі тиіс.

KUDiR қалай толтырылады?

- KUDiR-де белгілі бір табысты көрсету кезінде әрқашан оның түрін көрсетіңіз (мысалы, кіріс). Кірістің алынған күні (KUDiR-де көрсетілген) оның нақты түскен күні болып табылады, яғни ақша қаражаты банктік шотқа есептелген, кассаға енгізілген және т.б.

- KUDiR-де шығыстарды көрсету кезінде әрқашан Ресей Федерациясының Салық кодексінің тиісті баптарына сілтеме жасаңыз, олардың негізінде шығыстар белгілі бір күні танылады және сол күнге бухгалтерлік есеп кітабына енгізіледі.

Шығындарға келесі операцияларды жатқызуға болады:

- Жеке кәсiпкерлердiң қызметкерлерге еңбекақы төлеуге (еңбекақыға), материалдарды (шикiзатты) сатып алуға, несиелер бойынша сыйақыны өтеуге кеткен шығындары. Олар ҚҰДІР-ге р/шоттан ақша қаражаты нақты есептен шығарылған немесе кассадан төлем жасалған күні енгізіледі.

- Кез келген тауарды (өнімдерді) кейіннен сату мақсатында сатып алуға байланысты жұмсалған шығындар. Тауарлар сатылған сайын көрсетіледі.

- Тауарларды тасымалдау, оларды сақтау және мүмкін қызмет көрсету шығындары.

- Шығындар мен кірістерді бөлек жолдарда көрсету мағынасы бар.

- Егер ҚҚС болса, ол оңайлатылған салық жүйесі бойынша жеке кәсіпкерлер үшін ҚҰДІР-де жеке жол ретінде көрсетілуі керек, ал қосылған құн салығы жалпы сома ретінде ескерілуі мүмкін, бұл үшін толық толтыруды күтудің қажеті жоқ. барлық тауарларды сату.

- Әрбір есепті кезең (жыл) үшін жаңа KUDiR құрылуы керек.

- Кітапты электронды түрде жүргізу кезінде есепті кезеңнің соңында оның барлық бөлімдері, оның ішінде толтырылмаған бөлімдері басылады.

- KUDiR жеке кәсіпкердің қызметі іс жүзінде жүзеге асырылмаған кезде де жүзеге асырылады. Бұл жағдайда нөлдік KUDiR басып шығарылады.

KUDiR толтыру өте қарапайым, оны ұсынылған үлгіден көруге болады.

KUDiR толтыру нысаны мен үлгісі

Кірістер мен шығыстарды есепке алу кітабының 4-бөлімін кірістер бойынша оңайлатылған салық жүйесін төлейтін ұйымдар мен кәсіпкерлер толтырады. Бұл бөлімде оңайлатылған салық жүйесі қысқартылатын салық шегерімінің сомасы көрсетіледі. Мұнда кірістер мен шығыстарды есепке алу кітабындағы 4-бөлімді (тармақ) толтыру үлгісін табасыз.

Естеріңізге сала кетейік, бірыңғай салық жеңілдетілген жағдайда міндетті әлеуметтік сақтандыру жарналары, қызметкерлерді ерікті жеке сақтандыру және кейбір басқа да шығыстар есебінен азайтылуы мүмкін. Оңайлатылған салық салу жүйесі бойынша салық салынатын ұйымдар салық шегерімі арқылы оңайлатылған салық жүйесінің немесе ол үшін аванстар сомасын азайтуға құқылы. Бұл шегерім мыналарды қамтиды:

- Ресей Федерациясының Салық кодексіне сәйкес есептелген міндетті әлеуметтік сақтандыру бойынша сақтандыру жарналары;

- қызметкерлердің ауырған жағдайда ерікті жеке сақтандыру жарналары

- ұйымның қаражатынан төленетін еңбекке уақытша жарамсыздық бойынша жәрдемақы мөлшері. Бірақ сақтандыру төлемдерімен қамтылмаған көлемде және ерікті сақтандыру шарттары бойынша (егер ұйым жасасқан болса)

IV бөлім кірістер мен шығыстар кітабындағы салық шегерімдерін есептеуге арналған. Осы бөлімді толтыру ережелері Қаржы министрлігінің 2012 жылғы 22 қазандағы № 135н бұйрығымен бекітілген Тәртіптің V бөлімінде белгіленген.

Бухгалтерлік есеп кітабының IV бөліміндегі шегерімді есептеңіз. Бірақ заң шығарушылар оны қалай толтыру керектігін нақты түсіндірмеді. Бұны бухгалтерлер өздері анықтайды. Біздің кеңестер сізге көмектеседі. Мұнда кірістер мен шығыстар кітабындағы 4-тармақты толтыру үлгісін таба аласыз.

Кірістер мен шығыстар кітабы: 4-бөлімді толтыру үлгісі

Сіз IV бөлімде барлық берілген сыйақылар мен төленген сақтандыру сыйлықақыларын жазасыз. 10-бағандағы жиынтық шегерімдердің 50 пайыздық шегінен асуы мүмкін. IV бөлімде жазылған барлық жарналар мен жеңілдіктер бойынша салықты неге азайтпағаныңызды салық органдарына қалай түсіндіре аласыз? Бұл соманы жоғалтпау үшін пайдаланылмаған шегерімді қайда жазып, келесі кезеңнің салық есебіне қосу керек?

Бухгалтерлік есеп кітабының IV бөлімінде шегерімге қосылмаған жарналар мен жеңілдіктер үшін арнайы баған жоқ. Сондықтан бұл сомаларды басқа құжатта көрсетіңіз. Мысалы, бухгалтерлік есепте. Пайдаланылмаған шегерім бар әрбір тоқсанның соңында осындай анықтаманы жасаңыз. Оны келесі есепті кезеңге ауыстыруға болады.

Бір ескерту. Лимиттен асатын және шегерімге қосылмаған жарналар мен жәрдемақылар салық есебіне ағымдағы күнтізбелік жылда ғана енгізуге құқылы. Пайдаланылмаған шегерімдерді келесі жылға көшіруге болмайды. Өйткені, салықты азайтуға ағымдағы салық кезеңінде төленген жарналар мен жеңілдіктер бойынша ғана жол беріледі (РФ Салық кодексінің 346.21-бабының 3.1-тармағы және 346.19-бабының 1-тармағы). Мұнда кірістер мен шығыстар кітабын толтырудың мысалы келтірілген.

Мысал

«Космос» ЖШС табыс объектісіне оңайлатылған салық жүйесін қолданады. 2016 жылдың қыркүйегінде есепші қызметкерге 5 күндік сырқатына байланысты жәрдемақы төледі. Есептелген сома 2500 рубльді құрайды, оның ішінде «Космос» ЖШС есебінен - 1500 рубль. Қызметкер жеке табыс салығын шегеріп, 2175 рубль мөлшерінде жәрдемақы алды. (2500 руб. - 2500 руб. X 13%). Бухгалтер төленген сыйақыларды бухгалтерлік есеп кітабының IV бөлімінде қалай көрсететінін көрсетеміз.3-бағанда есепші жәрдемақыны есептеген айды көрсетеді. Ал 8-бағанда жәрдемақы сомасы жеке табыс салығын шегермей, серіктестік есебінен көрсетіледі (төменде IV бөлімнің үзіндісін қараңыз).

KUDiR толтыру үлгісі

4-бөлім KUDiR: жеке қаражат есебінен пайда

Сіз қызметкерлерге еңбекке жарамсыздық бойынша жәрдемақыны екі көзден төлейсіз: Әлеуметтік сақтандыру қоры және компанияның жеке қаражаты. Төленген жәрдемақылардың қанша бөлігін Есеп кітабының IV бөлімінде жазуға болатыны түсініксіз. Ал ұсталатын жеке табыс салығының сомасына жеңілдіктерді азайту қажет пе?

Бухгалтерлік есеп кітабының IV бөлімінің 8-бағанында тек сіздің компанияңыздың есебінен берілген жеңілдіктерді жазыңыз (Ресей Федерациясының Салық кодексінің 346.21-бабының 3.1-тармағының 2-тармақшасы). Яғни, қызметкердің өзі ауырған немесе жарақат алған алғашқы үш күн үшін төленетін сомалар (2016 жылғы 29 желтоқсандағы № 255-ФЗ Федералдық заңының 3-бабы 2-бөлігінің 1-тармағы). Сонымен қатар, жеңілдетілген салық жүйесі бойынша шегерімге барлық есептелген жеңілдіктерді, соның ішінде жеке табыс салығын қосыңыз (Ресей Қаржы министрлігінің 2013 жылғы 11 сәуірдегі No 03-11-06/2/12039 хаты). Бірақ 8-бағанға әлеуметтік сақтандыру қорының қаражаты есебінен есептелген жәрдемақы бөлігін енгізу қажет емес.

4-бөлім KUDIR: төленген сомалар

Жұмыс берушілер оңайлатылған салық жүйесі бойынша салықты 50% -дан аспайтын төмендетуге құқылы (Ресей Федерациясының Салық кодексінің 346.21-бабының 3.1-тармағы). Сондықтан сіз барлық жарналар мен жеңілдіктерді шегерімге қоспайсыз, бірақ осы шекте. Ал артық соманы IV бөлімде есепке алу керек пе, соны анықтау керек.

Сізге ең қолайлы нәрсені жасаңыз. Сіз барлық жарналар мен жеңілдіктерді IV бөлімде жаза аласыз. Немесе шегерімге қосқандарыңыз ғана. Бұл мәселе Бухгалтерлік есеп кітабын толтыру тәртібінде шешілмеген (Ресей Қаржы министрлігінің 2012 жылғы 22 қазандағы No 135n бұйрығына № 2 қосымша). Сондықтан, өз қалауыңыз бойынша жасаңыз. Таңдалған әдісті ішкі құжатыңызға жазыңыз. Мысалы, салықтық есеп саясатында. Тексеру кезінде салық органдары IV бөлімді қандай негізде толтырып жатқаныңызды сұрауы мүмкін. Бұл сұрақтың жауабы ашық болса жақсы болар еді.

Барлық жарналар мен жеңілдіктерді жазуды таңдасаңыз, сомалар төленгендіктен IV бөлімді аяқтаңыз. Ал екінші нұсқамен сіз IV бөлімді есепті кезең аяқталғаннан кейін ғана толтырасыз. Ал салықтың 50 пайызына тең соманы білесіз. Тек оның шегінде шегерім жасайсыз.

KUDiR толтыру мысалы

Мысал оңайлатылған салық салу жүйесін пайдалану кезінде кірістер мен шығыстар кітабын қалай толтыру керектігін көрсетеді.

Мысал

«Алмаз» жауапкершілігі шектеулі серіктестігі «кіріс» объектісімен оңайлатылған салық жүйесін қолданады. Салық ставкасы 6% құрайды. 2016 жылдың 9 айында ұйымның салық салынатын табысы 5 240 000 рубльді құрады. 2016 жылдың 9 айындағы Бухгалтерлік есеп кітабының IV бөлімінде 184 000 рубльге тең жарналар мен жәрдемақылар көрсетіледі. Бірінші тоқсанда жеңілдетілген салық жүйесі бойынша аванстық төлем 48 000 рубльді құрады. Алты айдың соңында қосымша төленетін сома 52 000 рубльді құрайды. «Алмаз» жауапкершілігі шектеулі серіктестігінің есепшісі 2016 жылдың 9 айына төленетін соманы қалай анықтайтынын көрсетеміз.Алдымен «Алмаз» жауапкершілігі шектеулі серіктестігінің есепшісі 9 айға алдын ала төлем сомасын есептейді. Бұл 314 400 рубльге тең. (5 240 000 рубль × 6%). Содан кейін ол салықты азайтуға болатын максималды соманы есептейді. Есептелген салықтың 50% 157 200 рубльді құрайды. (314 400 рубль × 50%). Бұл шоттар кітабының IV бөлімінде көрсетілген жарналар мен жеңілдіктер сомасынан аз. Бұл «Алмаз» жауапкершілігі шектеулі серіктестігінің салықты тек 157 200 рубльге азайтуға құқығы бар дегенді білдіреді. Ал компания 2016 жылдың 25 қазанынан кешіктірмей бірінші тоқсандағы және жартыжылдықтағы төлемдерді шегерген соманы аударуы керек. 2016 жылдың 9 айындағы қосымша төлем үшін аванстық төлем 57 200 рубльді құрайды. (314 400 рубль - 157 200 рубль - 48 000 рубль - 52 000 рубль).