Закрытие ИП — предусмотренный законом механизм, при котором гражданин, прекращающий свою деятельность в качестве предпринимателя, обращается в налоговые органы с соответствующим заявлением. О том, как осуществить закрытие ИП и в какую сумму это обойдется, поговорим ниже.

Что нужно, чтобы закрыть ИП?

Сразу скажем, что закрытие ИП не требует больших финансовых и временных затрат. Все, что нужно для закрытия ИП , — это подготовка небольшого комплекта документов, который и будет представляться в территориальный налоговый орган (речь идет о заявлении, справках, квитанциях, декларациях и др.).

Какие документы нужны для закрытия ИП. Заявление на закрытие ИП 2015-2016 - скачать бланк

Через 5 дней после того, какдокументы для закрытия ИП в 2015-2016 годах будут сданы, ИФНС выдаст документ, подтверждающий закрытие ИП .

Госпошлина за закрытие ИП в 2015-2016 годах

Если интересует, сколько стоит закрыть ИП , то все зависит от того, осуществляется процедура самостоятельно или с привлечением третьих лиц (например, если вы решили воспользоваться услугами профессиональных юристов). В первом случае стоимость закрытия ИП ограничится размером госпошлины — 160 рублей, а во втором — это могут быть суммы от 3000 до 10000 руб.

Госпошлина за закрытие ИП может быть оплачена в любом отделении банка или в банкоматах. Кроме того, имеется возможность произвести платеж в онлайн-банках. В любом случае у гражданина на руках должен быть чек, подтверждающий оплату. Госпошлина за закрытие ИП 2015-2016 формируется на сайте ФНС. Если нет доступа к интернету, то за реквизитами можно обратиться в отделение налоговой инспекции.

Как закрыть ИП с долгами?

Закрытие ИП с долгами — это одна из двух ситуаций, вызывающих наибольшее число вопросов у предпринимателей, решивших свернуть деятельность.

Закрытие ИП в этом случае возможно только тогда, когда долги имеются не перед ИФНС — то есть налоговая задолженность должна быть погашена в любом случае. Если же до закрытия ИП вы не рассчитались с контрагентами, то отдать такие долги вы можете и после утраты статуса предпринимателя. То же самое можно сказать и в отношении ПФР: погасить задолженность по пенсионным отчислениям можно и после закрытия ИП .

Как закрыть ИП, если деятельность не велась?

Вторым актуальным вопросом является возможность закрытия ИП при отсутствии деятельности. В основном закрытие ИП в обоих случаях производится по общим правилам, о которых говорилось выше, но некоторые особенности закрытия при отсутствии деятельности все же присутствуют. Ведь даже если деятельность фактически не осуществлялась, обязанности по подаче налоговой отчетности , документов в ФСС и уплаты пенсионных отчислений с вас никто не снимет.

В данном случае вам потребуется сначала сдать все необходимые документы в ИФНС, чтобы закрыть ИП . Затем необходимо подать документы в ФСС и ПФР и уплатить взносы, начисленные за период с открытия ИП по текущее время.

Ликвидация ИП может осуществляться в добровольном или принудительном порядке. В первом случае бизнесмен сам решает завершить осуществление предпринимательской деятельности по собственной инициативе, во втором – соответствующий вердикт выносит суд. Решение о принудительном закрытии допускается в случаях, утвержденных в законодательстве РФ.

Можно ли закрыть ИП с долгами

Ликвидация ИП проводится в силу разных причин. В некоторых ситуациях бизнес расширяется и требуется провести трансформацию своего дела, открыв юридическое лицо, а кто-то, наоборот, не получает ожидаемых доходов и решает полностью прекратить занятие предпринимательством. Часто у бизнесменов возникают задолженности перед контрагентами, работниками или бюджетом.

Так, можно ли закрыть ИП с долгами? Законодатель отвечает положительно на данный вопрос. Причем ликвидация допускается при наличии задолженности любого вида.

Задолженность перед сотрудниками и контрагентами

При наличии долгов перед сотрудниками или клиентами предприниматель может прекратить свою деятельность. Регистрирующий орган не может требовать от бизнесмена передачи доказательств отсутствия данных обязательств. Кроме того, в федеральном законодательстве в качестве причины для отказа в регистрации закрытия ИП не предусмотрено подобное основание. В отличие от компаний предприниматели не должны заблаговременно извещать кредиторов о прекращении своей работы.

Задолженность перед банками

Как правило, бизнес создается на заемный капитал. В настоящее время банки предлагают разные кредитные продукты как для физических лиц, так и для бизнесменов. Получить денежные средства ИП может и в роли субъекта рынка, и в качестве простого гражданина. По сути, отличаться будут только условия и процесс представления денежных средств.

Факт ликвидации ИП с долгами не влияет на его обязательства перед кредитными организациями. Наличие кредита не служит препятствием для закрытия особого статуса. Все обязательства должны быть погашены им уже после закрытия и внесения соответствующей записи в ЕГРИП. Порядок расчета с банком устанавливается кредитным соглашением.

Задолженность перед внебюджетными фондами и бюджетом

Сегодня предприниматели вправе закрывать свой особый статус без предварительного возмещения долгов. До 2011 года наличие задолженности служило в качестве основного препятствия для ликвидации ИП. Регистрирующие органы обязывали заявителя передавать справку из ПФР об отсутствии задолженности.

После ликвидации статуса ИП долги не будут аннулированы, они перейдут на предпринимателя, как на физическое лицо. Законодатель дает право рассчитаться с внебюджетными фондами в течение 15 дней с момента внесения записи о ликвидации в ЕГРИП. Затем заинтересованные инстанции вправе потребовать возмещения в принудительном порядке через суд.

В налоговую службу должны быть переданы декларации. Эта обязанность актуальна и для тех предпринимателей, которые фактически бизнес не осуществляли и прибыль не получали. На неодинаковых системах налогообложения функционирует разный порядок и период передачи налоговых деклараций. Например, ИП на ЕНВД обязаны отчитаться перед уполномоченной службой еще до передачи заявления на ликвидацию.

Читайте также: Книга доходов и расходов для ИП: образец заполнения, бланк

Почему надо закрывать ИП с долгами

Многие предприниматели, не владеющие знаниями в области российского законодательства, ошибочно предполагают, что закрывать ИП с долгами нельзя. Их деятельность продолжается, а задолженность увеличивается. Так, с каждым месяцем растет долг перед ПФР из-за того, что взносы начисляются даже тогда, когда реально деятельность не ведется. Это очень распространенная ошибка бизнесменов. Своевременное закрытие ИП позволит предотвратить увеличение задолженности перед сотрудниками, ПФР и пр.

Процедура ликвидации ИП

Итак, как закрыть ИП с долгами в 2016 году? Пошаговая инструкция процедуры ликвидации предусматривает прохождение следующих этапов:

- Формирование пакета документации;

- Передача собранных данных в регистрирующий орган;

- Внесение записи в ЕГРИП о ликвидации ИП, выдача документов;

- Обращение во внебюджетные фонды для проведения расчета, возмещение обязательств.

В зависимости от системы налогообложения ИП должен сдать налоговую декларацию и оплатить налоги до непосредственной ликвидации (ЕНВД) или же после нее (ОСН, УСН).

В первую очередь предприниматель должен подготовить сведения для прекращения деятельности ИП. Определим, какие нужны документы для закрытия ИП в 2016 году. В целях инициирования процедуры бизнесмен обязан передать в регистрирующую службу следующий документальные данные:

- заявление по форме Р26001;

- ксерокопию паспорта;

- документ о внесении средств в счет государственной пошлины.

В недалеком прошлом предприниматели должны были дополнительно передавать справку из ПФР об отсутствии задолженности. Бизнесменам отказывали в принятии документов при отсутствии данного акта. В настоящее время эта обязанность упразднена. Сегодня налоговая служба сама делает запрос во внебюджетный фонд о наличии задолженности у ИП.

Затем собранные сведения передаются в регистрирующую службу. Сотрудник, принимающий их, выдает предпринимателю расписку с указанием документов и момента их передачи. Вердикт о регистрации ликвидации ИП будет вынесен в течение 5 рабочих дней.

Процедура считается завершенной после оформления записи в ЕГРИП. Бывший предприниматель получает документы о ликвидации.

На этом завершается процесс официального закрытия деятельности ИП, но дополнительно надо произвести ряд сопутствующих мероприятий:

- Сдать в налоговую службу декларацию, оплатить задолженность;

- Уведомить ПФР, который произведет расчёт, внести денежные средства в счет взносов.

Отдельные операции осуществляются в рамках подготовительного этапа, когда ИП еще не передал документы на ликвидацию:

- Увольнение работников;

- Снятие с регистрационного учета ККМ;

- Закрытие расчетного счета.

Увольнение работников при закрытии ИП с долгами

Если у предпринимателя трудятся наемные работники по трудовому договору, то он обязан своевременно известить их о грядущем сокращении. В соответствии со ст.180 ТК РФ выполнить данные действия нужно в письменном виде за 2 месяца до планируемой даты первого увольнения. О факте ознакомления свидетельствует роспись работника.

За две недели до планируемой даты увольнений следует уведомить центр занятости. Сообщение передается по форме, утвержденной данной службой. Его можно скачать на официальном сайте центра занятости. Кроме того, работодатель должен сдать отчетность в ФСС, ПФР и ФФОМС.

В последний рабочий день предприниматель заполняет трудовые книжки сотрудников, указывая в качестве основания для увольнения причину в соответствии со ст. 81 ТК РФ. С работниками должен быть проведен расчет за отработанное время, компенсацию за неиспользованные отпуска, а также выходное пособие.

Работодатель при ликвидации может сократить всех сотрудников, в том числе беременных женщин, а также работников, пребывающих в декретном отпуске.

Если у ИП не хватает денежных средств для выплаты причитающихся сотрудникам платежей, то они становятся его кредиторами и могут требовать возмещения в судебном порядке. При инициировании дела о банкротстве задолженность по выплатам работникам также учитывается. Они выступают в роли кредиторов второй очереди.

Отношения, возникающие в связи с госрегистрацией физлиц в качестве индивидуального предпринимателя, а также в связи с прекращением деятельности в качестве ИП, регулируются Федеральным законом от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

В течение какого срока надо уплатить страховые взносы при прекращении деятельности ИП?

В соответствии со ст. 432 НК РФ уплата страховых взносов плательщиками, прекратившим осуществлять деятельность как ИП, осуществляется не позднее 15 календарных дней с даты внесения записи в ЕГРИП о прекращении предпринимательской деятельности.В каком размере надо заплатить взносы при прекращении деятельности ИП?

Пунктом 5 статьи 430 НК РФ установлено, что, если плательщики прекращают осуществлять предпринимательскую либо иную профессиональную деятельность в течение расчетного периода, соответствующий фиксированный размер страховых взносов, подлежащих уплате ими за этот расчетный период, определяется пропорционально количеству календарных месяцев по месяц, в котором утратила силу государственная регистрация физлица в качестве ИП.За неполный месяц деятельности соответствующий фиксированный размер страховых взносов определяется пропорционально количеству календарных дней этого месяца по дату государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя (Письмо Минфина от 7 февраля 2017 г. N БС-3-11/755@).

В течение какого срока надо подать декларацию 3-НДФЛ при прекращении деятельности ИП?

Налогоплательщик обязан представить декларацию в пятидневный срок с момента внесения записи о государственной регистрации при прекращении физическим лицом деятельности в качестве ИП в связи с принятием им решения о прекращении данной деятельности в ЕГРИП и снятия его с учета в налоговом органе в качестве ИП (в том числе и за период между днем представления заявления о государственной регистрации прекращения деятельности в качестве индивидуального предпринимателя и днем исключения данного предпринимателя из ЕГРИП) (п. 9 ст. 22.3 Федерального закона от 8 августа 2001 г. N 129-ФЗ, п.10 и 11 ст.227 НК РФ, п.3 ст. 229 НК РФ, Письмо Минфина от 13 января 2016 г. N БС-4-11/114@).Предусмотрен ли штраф за несвоевременную сдачу нулевой декларации 3-НДФЛ при прекращении деятельности ИП?

Если индивидуальный предприниматель при прекращении деятельности своевременно не сдал в налоговый орган декларацию по форме 3-НДФЛ, то налоговый орган имеет право предъявить к штраф 1000 руб. за несвоевременное представление отчетности (нулевой) (п. 1 ст. 119 НК РФ).Нужно ли заверять у нотариуса подпись лица на заявлении о государственной регистрации прекращения деятельности в качестве предпринимателя?

Это зависит от способа подачи документов в налоговую инспекцию.Подпись на заявлении заверять не нужно в случаях:

- если заявитель подает документы непосредственно в ИФНС и одновременно представляет паспорт или иной документ, удостоверяющий личность;

- если заявитель подает документы через многофункциональный центр, представляет паспорт (иной документ, удостоверяющий личность) и подписывает заявление в присутствии сотрудника многофункционального центра;

- если заявитель представляет документы через единый портал государственных и муниципальных услуг.

Нужно ли уведомлять налоговую инспекцию и фонды о закрытии расчетного счета при прекращении деятельности ИП?

Нет, не, нужно. С мая 2014 года отменилась обязанность организаций и индивидуальных предпринимателей сообщать в налоговую инспекцию об открытии и закрытии счетов в банках (ст. 5 и 6 Федерального закона от 02.04.2014 N 59-ФЗ).Какие документы необходимо предоставить в ИФНС при прекращении деятельности ИП?

Государственная регистрация при прекращении физическим лицом деятельности в качестве ИП в связи с принятием им решения о прекращении данной деятельности осуществляется на основании представляемых в регистрирующий орган следующих документов:а) подписанного заявителем заявления о государственной регистрации по форме Р26001;

б) документа об уплате государственной пошлины (160 рублей);

в) документа, подтверждающего представление в ПФ РФ сведений персонифицированного учета, а также сведений о дополнительных страховых взносах на накопительную часть трудовой пенсии (ст. 22.3 Федерального закона "О государственной регистрации юридических лиц и индивидуальных предпринимателей" от 08.08.2001 N 129-ФЗ).

Нужно ли уведомлять ПФР о закрытии ИП?

Самому предпринимателю направлять какое-либо уведомление в ПФР о закрытии ИП не нужно. Документы о закрытии ИП передает в налоговую инспекцию, налоговики исключают ИП из ЕГРИП и сами передают сведения в ПФР о том, что такой ИП в реестре больше не значится (п. 2 ст. 11 Закона от 15.12.2001 № 167-ФЗ).В течение скольких дней, со дня представления документов о прекращении деятельности ИП, налоговая снимет с учета предпринимателя?

Согласно п. 8 ст. 22.3, п. 1 ст. 8 Федерального закона от 08.08.2001 N 129-ФЗ государственная регистрация, при прекращении физическим лицом деятельности в качестве ИП, осуществляется в срок не более чем пять рабочих дней со дня представления документов в регистрирующий орган.В силу п. 9 ст. 22.3 Закона о регистрации государственная регистрация физического лица в качестве ИП утрачивает силу в связи с принятием данным лицом решения о прекращении предпринимательской деятельности после внесения об этом записи в ЕГРИП.

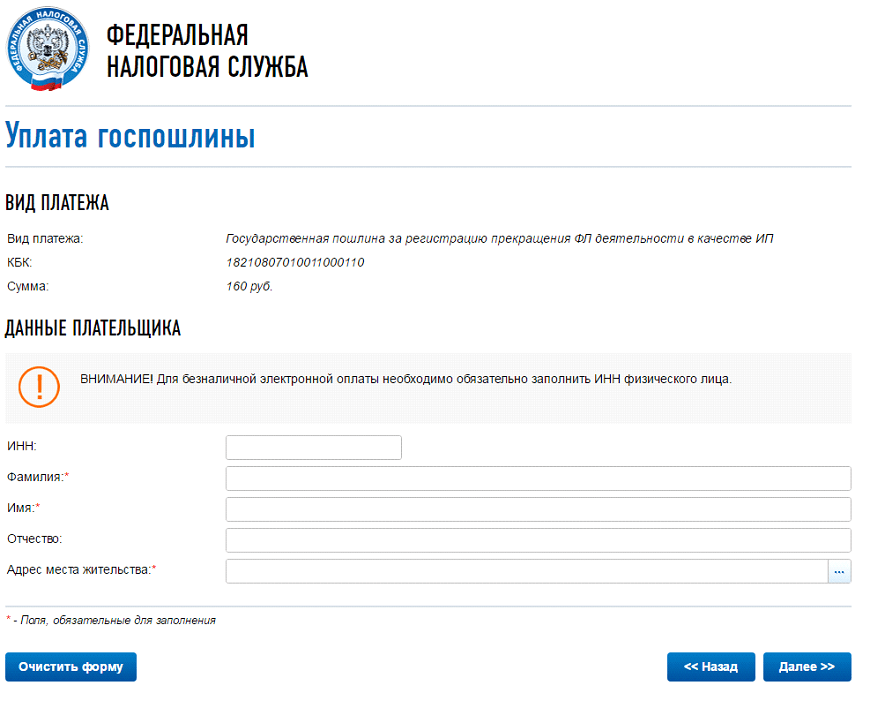

Какими способами можно оплатить госпошлину?

Госпошлина за закрытие ИП в 2017 году равна 160 рублей.Существует два способа получения квитанции и внесения средств:

- Скачать квитанцию госпошлины на закрытие ИП и явиться в отделение банка для ее оплаты;

- Через платежную систему в режиме онлайн, которая автоматически выдаст образец госпошлины на закрытие ИП с вписанными реквизитами физического лица.

Чтобы пошлина для закрытия ИП была оплачена, выбирают пункт «Государственная пошлина за регистрацию прекращения ФЛ деятельности в качестве ИП», а потом нажимают «Далее».

Заполняем поля. В пункте «Адрес места жительства», откроется дополнительное окно, там заполняйте всё по инструкции и потом кнопку «Далее»

Проверьте ещё раз все свои данные и выберете, каким способом будете оплачивать госпошлину: «наличный расчёт» или «безналичный расчёт».

Если выбираем «безналичный расчёт», то нас предупреждают, что безналичную электронную оплату могут осуществлять только клиенты банков-партнеров, имеющие в них расчетные счета. Необходимо выбрать банк и произвести оплату.

ИП прекратил деятельность 12 апреля 2017 года. Нужно ли платить ЕНВД за апрель?

Да, нужно платить за 11 дней апреля. Пунктом 10 статьи 346.29 Кодекса определено, что размер вмененного дохода за квартал, в течение которого произведено снятие налогоплательщика с учета в связи с прекращением предпринимательской деятельности, облагаемой единым налогом, рассчитывается с первого дня налогового периода до даты снятия с учета в налоговом органе, указанной в уведомлении налогового органа о снятии организации или индивидуального предпринимателя с учета в качестве налогоплательщика единого налога.В случае если снятие с учета индивидуального предпринимателя в налоговом органе в качестве налогоплательщика ЕНВД произведено не с первого дня календарного месяца, то размер вмененного дохода за данный месяц рассчитывается исходя из фактического количества дней осуществления индивидуальным предпринимателем предпринимательской деятельности (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@, абз. 3 п. 3 ст. 346.28 НК РФ).

ИП на ЕНВД был снят с учета в качестве налогоплательщика 25 марта 2017 года. Нужно ли сдавать декларацию по ЕНВД за I квартал 2017 года?

Пунктом 3 статьи 346.32 Кодекса определено, что налоговые декларации по ЕНВД по итогам налогового периода представляются налогоплательщиками в налоговые органы не позднее 20-го числа первого месяца следующего налогового периода.Никаких особенностей по срокам представления налоговой декларации по ЕНВД в случае прекращения налогоплательщиком деятельности, облагаемой ЕНВД, и снятия с учета в качестве налогоплательщика ЕНВД или индивидуального предпринимателя Кодексом не предусмотрено.

Поскольку ИП был снят с учета в качестве налогоплательщика ЕНВД 25 марта 2017 года, то налоговую декларацию по ЕНВД за I квартал 2017 года ему необходимо было представить не позднее 20 апреля 2017 года, исчислив в ней единый налог за фактически отработанный период времени (с 1 января по 24 марта 2017 года) (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@).

Вправе ли налоговые органы после закрытия ИП проводить налоговую проверку?

Налоговые органы вправе проводить налоговые проверки предпринимательской деятельности физических лиц, которые на момент проведения проверки названную деятельность прекратили и утратили статус ИП (Определения Конституционного Суда РФ от 25.01.2007 N 95-О-О, от 26.05.2011 N 615-О-О).Налоговый орган в рамках камеральной налоговой проверки вправе потребовать у налогоплательщика пояснения при обнаружении противоречий в документах налогоплательщика и (или) несоответствия в сведениях, представленных налогоплательщиком, сведениям, имеющимся у налогового органа (п. 3 ст. 88 НК РФ). Форма требования о представлении пояснений приведена в Приложении N 1 к Приказу ФНС России от 08.05.2015 N ММВ-7-2/189@. В требовании должно быть указано, в чем состоят ошибки и противоречия.

Налогоплательщик, исполняющий требование, вправе представить документы, подтверждающие достоверность сведений, отраженных в декларации (п. 4 ст. 88 НК РФ).

Федеральным законом от 01.05.2016 N 130-ФЗ с 1 января 2017 г. за непредставление в пятидневный срок пояснений, истребованных в порядке п. 3 ст. 88 НК РФ, в случае непредставления в установленный срок уточненной налоговой декларации п. 1 ст. 129.1 НК РФ вводится ответственность в виде штрафа в размере 5000 руб. (за повторное нарушение в течение календарного года - 20000 руб.) (п. 2 ст. 129.1 НК РФ).

Непредставление в установленный срок налогоплательщиком в налоговые органы документов влечет взыскание штрафа в размере 200 руб. за каждый непредставленный документ (п. 1 ст. 126 НК РФ, Определение Конституционного Суда РФ от 20.11.2014 N 2630-О). Истребовать документы при проведении камеральной налоговой проверки налоговый орган вправе только в случаях, предусмотренных налоговым законодательством, который не содержит в качестве основания для истребования документов в рамках камеральной налоговой проверки декларации по налогу, уплачиваемому при применении УСН, выявление налоговым органом противоречий в представленных налогоплательщиком документах (сведениях).

Должен ли ИП на УСН, утративший статус предпринимателя, отдельно представлять в налоговый орган уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН?

Нет, не должен. В письме Минфина России от 18.07.2014 N 03-11-09/35436, доведенном до нижестоящих налоговых органов и налогоплательщиков письмом ФНС России от 04.08.2014 N ГД-4-3/15196@ сказано, что по общему правилу утрата статуса индивидуального предпринимателя, применяющего УСН, означает одновременное прекращение действия УСН.У таких налогоплательщиков отсутствует обязанность представлять в налоговый орган уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@).

ИП на УСН прекратил деятельность (снят с учета, как предприниматель) 11 апреля 2016 года. Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН, не было представлено. Какой крайний срок подачи декларации по УСН за 2016 год?

Поскольку ИП прекратил деятельность в качестве индивидуального предпринимателя 11.04.2016 и уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН не было представлено, то у него не имеется оснований для применения нормы пункта 2 статьи 346.23 Кодекса.Налоговые декларации по УСН за 2016 год ИП должен представить в общеустановленном порядке, т.е. не позднее 30 апреля 2017 года. (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@).

Нужно ли уплатить налоги при прекращении физлицом деятельности в качестве ИП?

В соответствии с пунктом 1 статьи 3 НК РФ каждое лицо должно уплачивать законно установленные налоги и сборы. В силу пункта 1 статьи 45 Кодекса налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах.Основания для прекращения обязанности по уплате налога и (или) сбора указаны в пункте 3 статьи 44 кодекса.

Прекращение физическим лицом деятельности в качестве ИП не является обстоятельством, которое влечет прекращение возникшей от осуществления такой деятельности обязанности по уплате налога.

Налогоплательщику в соответствии со статьей 64 НК РФ может быть предоставлена отсрочка или рассрочка по уплате налога при наличии оснований, предусмотренных указанной статьей. Заявление о предоставлении отсрочки или рассрочки по уплате налога подается заинтересованным лицом в соответствующий уполномоченный орган (Письмо Минфина от 4 августа 2016 г. N 03-02-08/45681).

Как пересчитать сумму налога по ПСН, если ИП прекратил предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента?

Если ИП прекратил предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, налоговым периодом признается период с начала действия патента до даты прекращения такой деятельности, указанной в заявлении, представленном в налоговый орган в соответствии с пунктом 8 статьи 346.45 НК РФ.В случае если при перерасчете у индивидуального предпринимателя, оплатившего в установленные пунктом 2 статьи 346.51 Кодекса сроки ранее исчисленную сумму налога, появляется:

- переплата по налогу, то он вправе, подав соответствующее заявление, вернуть или зачесть ее в счет уплаты других налогов в порядке, предусмотренном статьей 78 Кодекса;

- сумма налога к доплате, то исходя из действующих норм Кодекса исчисленная сумма налога подлежит уплате не позднее сроков, указанных в патенте (Письмо Минфина от 25 мая 2016 г. N 03-11-11/29934).

Где можно посмотреть исключен ли ИП из ЕГРИП?

Проверить исключен ли ИП из ЕГРИП можно на сайте ФНС в сервисе "Проверь себя и контрагента" на закладке "ИП" необходимо ввести ОГРНИП и если ИП закрыт, то будет стоять дата в "Дата внесения записи о прекращении деятельности".Прекращение предпринимательской деятельности - явление нередкое. И если такое решение принято, то лучше сразу закрыть ИП, чтобы не тратиться на налоги. В 2016 году произошли некоторые изменения, касающиеся правил закрытия ИП.

Предприниматели закрывают свое дело по разным причинам. Это может быть нерентабельность бизнеса, повышение налогов и арендной платы, непредвиденные жизненные ситуации и проблемы со здоровьем или, наоборот, расширение бизнеса. Есть еще одна причина - уход предпринимателя из жизни. В этом случае ликвидацией ИП занимается налоговый орган, опираясь на сведения о регистрации смерти.

Нередки случаи, когда ИП закрывают решением суда: его признали банкротом или вынесли решение о принудительной ликвидации из-за нарушений законодательства. Право на ведение предпринимательской деятельности утрачивается и в случае потери российского гражданства.

Пакет документов

Ликвидация ИП - достаточно простой процесс, не требующий большого пакета документов. Для этого понадобится паспорт, заявление для налоговой службы о том, что деятельность прекращается. Новую его форму Р26001 можно взять у сотрудников налоговой. В заявлении указывается:

- наименование налоговой службы и номер инспекции;

- личные данные предпринимателя: ФИО, паспортные данные;

- номер свидетельства о регистрации;

- дата регистрации;

- ИНН;

- заявление;

- другие сведения - заполняет специалист.

Если предприниматель лично подает документы, то заявление заверять не надо. В случае оформления ликвидации представителем ИП обязательно необходимо оформить доверенность, заверенную нотариусом. Кроме того, и в заявлении нужна будет отметка нотариуса.

Когда документы готовы, оплачивается госпошлина. Без квитанции невозможно начать процесс закрытия. Сумма пошлины составляет - 160 руб. Квитанцию можно взять в налоговой, или воспользоваться сервисом ФНС, где ее сгенерируют автоматически. Оплачивается пошлина в банке или с помощью интернет-банкинга с обязательной распечаткой чека. Проверьте, правильно ли указаны реквизиты.

Процедура закрытия ИП

Процесс закрытия ИП выглядит так.

- Необходимо обратиться именно в ту налоговую, где ИП было зарегистрирован. Там же берется квитанция. При регистрации в одном органе и постановке на учет в другой службе, выяснить, куда следует обращаться, можно в Управлении федеральной налоговой службы своего региона. Бланк заявления на закрытие берется в налоговой или из Интернета. При возникновении трудностей в заполнении стоит обратиться к специалистам. Правильно заполненное заявление сокращает сроки закрытия ИП. При наличии ошибки все придется начинать сначала.

- Оплата госпошлины - она обязательна при самостоятельном решении о закрытии. Если ИП признан банкротом, или деятельность прекратилась по решению суда, госпошлина не оплачивается.

- Подав документы и квитанцию, вы получите расписку от сотрудника об их получении.

- Через пять дней выдается свидетельство о регистрации прекращения деятельности ИП и выписка из единого госреестра предпринимателей. Если не явиться по истечении срока, то документы направят по адресу регистрации посредством почты.

Нужна ли справка из Пенсионного фонда?

Согласно новым правилам, справка из Пенсионного фонда об отсутствии долгов при закрытии ИП не нужна. Но это от выплаты взносов не освобождает. Лучше сразу полностью рассчитаться.

Несмотря на новые правила, некоторые налоговые службы по-прежнему требуют эту справку. Однако требование это неправомерное. И если инспектор настаивает, предприниматель имеет право написать жалобу начальнику инспекции, в управление и другие инстанции.

После того как свидетельство о закрытии получено, необходимо обратиться в Пенсионный фонд и запросить выписку по долгам, произвести оплату в ближайшем банке и взять квитанцию. По предоставлении квитанции специалисту фонда берется справка об отсутствии задолженности. Если ее не погасить, то начисляются штрафы, которые потом придется оплачивать, к тому же столкнувшись с судебным разбирательством.

Сообщать в Пенсионный фонд о закрытии не нужно, это сделает налоговая служба, после чего предпринимателя снимут с учета.

Важные моменты

Важно знать: если у ИП есть долги, то он имеет право погасить их после закрытия деятельности. Если средств не хватает, следует обратиться в суд и получить статус банкрота, и в счет задолженности списать имущество. Если этого недостаточно, то предпринимателя обязывают работать, списывая суммы по задолженности из зарплаты.

При наличии у ИП сотрудников основанием их увольнения будет закрытие предпринимательской деятельности. Надо за две недели до увольнения направить уведомление о расторжении трудового договора в службу занятости. На каждого работника составляется приказ. Помните: увольнять персонал следует до закрытия ИП. Компенсация уволенным сотрудникам не платится.

- Сдать налоговую декларацию вовремя, даже нулевые декларации.

- Если был кассовый аппарат, его следует снять с учета.

- Закрыть счета в банке (без уведомления налоговой).

По завершении процедуры закрытия все документы и квитанции следует хранить не менее четырех лет, чтобы избежать возможных неприятностей и недоразумений в спорных ситуациях с контролирующими инстанциями.

Вы можете воспользоваться бухгалтерской консультацией для помощи в ликвидации Вашего ИП, а также для решения спорных вопросов.

Пенсионный фонд и фонд соц. страхования требуют от всех лиц зарегистрированных как ип платить взносы, вне зависимости от того работают ли они или приостановили действия вот сведения из информ. бюллетеня ПФР ПЕНСИОННЫЙ ФОНД РОССИЙСКОЙ ФЕДЕРАЦИИ

ИНФОРМАЦИЯ

Индивидуальные предприниматели, главы и члены крестьянских (фермерских) хозяйств, адвокаты, нотариусы и другие лица, занимающиеся частной практикой, уплачивают страховые взносы отдельно на обязательное пенсионное и медицинское страхование. Периодичность уплаты можно выбрать на свое усмотрение - либо единовременно, либо несколькими платежами в течение года, но не позднее 31 декабря текущего года.

Если плательщик страховых взносов относится одновременно к двум категориям самозанятого населения - индивидуального предпринимателя, который уплачивает страховые взносы за себя, и работодателя, который уплачивает взносы за своих работников, то он исчисляет и уплачивает страховые взносы по каждому основанию.

В случае неуплаты или неполной уплаты страховых взносов в установленный срок начисляются пени.

26% - тариф страховых взносов на обязательное пенсионное страхование

5,1% - тариф страховых взносов на обязательное медицинское страхование

Порядок уплаты страховых взносов в 2015 году

Для самозанятого населения, не производящего выплаты физическим лицам

Для Вас установлен фиксированный размер страховых взносов на обязательное пенсионное и медицинское страхование.

На обязательное пенсионное страхование

На обязательное медицинское страхование

Доход до 300 000 рублей в год

Доход свыше 300 000 рублей в год

МРОТ x 26% x 12

МРОТ x 26% x 12 + 1% от суммы > 300 тыс. рублей

Максимально:

8 МРОТ x 26% x 12

МРОТ x 5,1% x 12

Размер МРОТ в 2015 году

5 965 рублей

Размер страхового взноса в фиксированном размере

18 610,80 рублей

18 610,80 + 1% от суммы, превышающей 300 000 рублей, но не более 148 886,40 рублей

3 650,58 рублей

Срок уплаты страховых взносов

до 31.12. 2015

Срок уплаты 18 610,80 рубля - до 31.12.2015

плюс

1% от суммы дохода, превышающего 300 000 рублей - не позднее 01.04.2016

не позднее 31.12.2015

Как определяется доход, из которого исчисляется 1% для расчета взносов? У применяющих НДФЛ, УСН и ЕСХН учитываются их налогооблагаемые доходы. У "вмененщиков" базой для исчисления 1% от суммы доходов, превышающей 300 000 рублей, будет вмененный доход, у "патентщиков" - потенциально возможный к получению доход. У использующих несколько режимов налогообложения доходы по разным режимам суммируются.

Порядок определения размера страховых взносов на ОПС исходя из величины дохода плательщиков страховых взносов, не производящих выплаты и иные вознаграждения физическим лицам при доходе свыше 300 тысяч рублей

Если величина дохода плательщика страховых взносов превышает 300 тыс. руб., то размер страховых взносов определяется в фиксированном размере, определяемом как произведение минимального размера оплаты труда, установленного федеральным законом на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов в Пенсионный фонд Российской Федерации, установленного пунктом 1 части 2 статьи 12 Федерального закона N 212-ФЗ (26%), увеличенное в 12 раз, плюс 1,0 процент от суммы дохода плательщика, превышающего 300 тыс. руб. за расчетный период. При этом сумма страховых взносов не может быть более размера, определяемого как произведение восьмикратного минимального размера оплаты труда, установленного федеральным законом на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов в Пенсионный фонд Российской Федерации, установленного пунктом 1 части 2 статьи 12 Федерального закона N 212-ФЗ, увеличенное в 12 раз (148 886,40 рублей в 2015 году).

Нормативная правовая база

Частью 8 статьи 14 Федерального закона N 212-ФЗ установлено, что в целях применения положений части 1.1 статьи 14 Федерального закона N 212-ФЗ величина дохода плательщика определяется следующим образом:

1) для плательщиков, уплачивающих налог на доходы физических лиц (далее - НДФЛ), - в соответствии со статьей 227 Налогового кодекса Российской Федерации (далее - НК РФ);

2) для плательщиков, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) (далее - ЕСХН), - в соответствии с пунктом 1 статьи 346.5 НК РФ;

3) для плательщиков, применяющих упрощенную систему налогообложения (далее - УСН), - в соответствии со статьей 346.15 НК РФ;

4) для плательщиков, уплачивающих единый налог на вмененный доход для отдельных видов деятельности (далее - ЕНВД), - в соответствии со статьей 346.29 НК РФ;

5) для плательщиков, применяющих патентную систему налогообложения (далее - ПСН), - в соответствии со статьями 346.47 и 346.51 НК РФ;

6) для плательщиков, применяющих более одного режима налогообложения, облагаемые доходы от деятельности суммируются.

При этом под величиной дохода плательщика следует понимать:

1) для ЕНВД - сумму вмененного дохода, рассчитанную с учетом совокупности условий, непосредственно влияющих на получение указанного дохода (статьи 346.27, 346.29 НК РФ);

2) для ПСН - сумму потенциально возможного к получению дохода в течение срока действия патента (статья 346.47 и 346.51 НК РФ);

3) для НДФЛ, ЕСХН, УСН - сумму полученного им дохода от осуществления предпринимательской деятельности или от занятия частной практикой (соответственно статьи 227, 346.5, 346.15 НК РФ).

Таким образом, плательщики, применяющие ЕНВД или ПСН, руководствуются соответственно размером вмененного или потенциально возможного к получению дохода, порядок определения которого установлен НК РФ. При этом размер фактически полученного плательщиками дохода от осуществления предпринимательской деятельности значения не имеет.

Что касается таких режимов налогообложения как НДФЛ, ЕСХН и УСН, то исходя из положений статьи 227 НК РФ при определении дохода плательщиков, уплачивающих НДФЛ, следует учитывать сумму фактически полученного ими дохода от осуществления предпринимательской деятельности или от занятия частной практикой, а исходя из положений статей 346.5, 346.15 НК РФ при определении дохода плательщиков, применяющих соответственно ЕСХН или УСН, следует принимать во внимание доходы от реализации, определяемые в соответствии со статьей 249 НК РФ, а также внереализационные доходы, определяемые в соответствии со статьей 250 НК РФ.

Размер дохода будет определяться на основании данных, представленных налоговым органом по месту учета плательщика страховых взносов. Если применяется несколько режимов налогообложения, то доходы от деятельности следует суммировать. Данные правила установлены частью 8 статьи 14 Федерального закона от 24.07.2009 Федерального закона N 212-ФЗ.

На основании полученных от территориальных органов ФНС России данных, территориальные органы ПФР формируют обязательства плательщиков по размеру фиксированного страхового взноса, который подлежит уплате в соответствии с пунктом 2 части 1.1 статьи 14 Федерального закона N 212-ФЗ.

ВАЖНО! В рамках Федерального закона N 212-ФЗ все плательщики, применяющие УСН, наделяются равными правами и обязанностями и не рассматриваются в зависимости от выбранного ими объекта налогообложения: "доходы" или "доходы, уменьшенные на величину расходов". В связи с чем исчисление фиксированного размера страховых взносов на обязательное пенсионное страхование исходя из величины дохода плательщика не зависит от объекта налогообложения при УСН.

Взносы, исчисленные с дохода, превышающего 300 000 руб., уплачиваются не позднее 1 апреля года, следующего за истекшим расчетным периодом.

Сформировать квитанцию, просмотреть информацию о сумме начисленных и уплаченных страховых взносов, а также состоянии задолженности можно с помощью электронного сервиса "Кабинет плательщика".

Самозанятые лица должны перечислять взносы в бюджет ПФР одним платежным поручением без распределения на накопительную и страховую пенсии. Это связано с тем, что распределение страховых взносов на накопительную и страховую пенсии осуществляет ПФР на основании сведений индивидуального персонифицированного учета и выбранного застрахованным лицом варианта пенсионного обеспечения.

Сумма страховых взносов не может быть более величины, определяемой как произведение восьмикратного минимального размера оплаты труда, установленного федеральным законом на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов, увеличенное в 12 раз (за исключением глав крестьянских (фермерских) хозяйств).

КБК по уплате страховых взносов на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет ПФР на выплату страховой пенсии:

1

392 1 02 02140 06 1000 160

- для перечисления страхового взноса

2

392 1 02 02140 06 2000 160

- для перечисления пени

3

392 1 02 02140 06 3000 160

- для перечисления штрафа

КБК по уплате страховых взносов, пени, штрафов на обязательное медицинское страхование в бюджет ФОМС:

1

392 102 021 0108 1011 160

- страховые взносы в ФОМС

2

392 102 021 0108 2011 160

- пени по страховым взносам в ФОМС

3

392 102 021 0108 3011 160

- штрафы по страховым взносам в ФОМС

Для самозанятого населения, производящего выплаты физическим лицам

Если плательщик страховых взносов относится одновременно к двум категориям самозанятого населения - индивидуального предпринимателя, который уплачивает страховые взносы за себя, и работодателя, то он исчисляет и уплачивает страховые взносы по каждому основанию.

Тарифы на обязательное пенсионное страхование

Категории плательщиков

2015 год

ПФР

ФОМС

Основной тариф страховых взносов

22% + 10%

5,1%

ИП, применяющие патентную систему налогообложения

20%

0%

Аптечные организации, благотворительные фонды, некоммерческие организации

20%

0%

Организации СМИ

22% + 10%

5,1%

Хозяйственные общества, созданные научными учреждениями

8%

4%

Организации, осуществляющие деятельность в области IT-технологий

8%

4%

Организации и ИП, имеющие статус резидента технико-внедренческой особой экономической зоны

8%

4%

Организации и ИП, применяющие УСН и осуществляющие определенный вид деятельности

20%

0%

Уплата страховых взносов должна производиться ежемесячно не позднее 15-го числа месяца (т.е. последний день уплаты - это 15 число), следующего за расчетным месяцем. Если последний день срока приходится на выходной или нерабочий праздничный день, то днем окончания срока считается ближайший следующий за ним рабочий день. Начисленные, но не уплаченные в срок страховые взносы признаются недоимкой и подлежат взысканию.

КБК по уплате страховых взносов на ОПС, зачисляемых на выплату страховой пенсии:

1

392 102 02 01 00 61000 160

- страховые взносы, зачисляемые в ПФР на выплату страховой пенсии

2

392 102 02 01 00 62000 160

- пени, зачисляемые в ПФР на выплату страховой пенсии

3

392 102 02 01 00 63000 160

- штрафы, зачисляемые в ПФР на выплату страховой пенсии

ВАЖНО! Граждане из числа самозанятого населения, производящие выплаты физическим лицам, предоставляют в ПФР отчетность по страховым взносам на обязательное пенсионное и обязательное медицинское страхование, а также сведения индивидуального персонифицированного учета по каждому застрахованному сотруднику по единой форме отчетности РСВ-1. Отчетность представляется ежеквартально, до 15-го числа второго календарного месяца, следующего за отчетным периодом:

до 15 мая 2015 года за I квартал 2015 года;

до 17 августа 2015 года за полугодие 2015 года;

до 16 ноября 2015 года за 9 месяцев 2015 года;

до 15 февраля 2016 года за 2015 год.

http://www.consultant.ru/document/cons_doc_LAW_173672/

© КонсультантПлюс, 1992-2015

ИТОГ - в суд лучше не ходить - правомерно взыскивают.